Анализ безубыточности продукции и методы определения критического объема продаж

Анализ эффективности использования оборотных средств

В связи с тем, что оборотные средства формируют основную долю ликвидных активов любой организации, их величина должна быть достаточной для обеспечения работы компании. Чем ниже оборачиваемость оборотных средств, тем больше потребность в привлечении дополнительных источников финансирования.

Наличие и эффективность оборотных средств определяются и анализируются непосредственно по данным бухгалтерского баланса.

Эффективность использования оборотных средств предприятия оценивается с использованием следующих показателей:

1. Длительность одного оборота показывает, за какой срок к предприятию возвращаются его оборотные средства в виде выручки от реализации продукции. Определяется по формуле:

Д = Ообс * Тпер / ВР

где Ообс – средний остаток оборотных средств за период; Тпер – число дней в периоде; ВР – выручка за определенный период.

2. Коэффициент оборачиваемости информирует о количестве оборотов, совершаемых за определенный период оборотными средствами организации. Коэффициент рассчитывается по формуле:

Ко = ВР / Ообс

При анализе показателя необходимо уделить внимание сравнению уровня коэффициента оборачиваемости по данным анализируемого предприятия и родственных предприятий, а также компаний-конкурентов. Одним из главных направлений анализа является и изучение динамики показателя. Рост показателя говорит об ускорении оборачиваемости. Чем выше число оборотов, тем меньше средств необходимо иметь организации для операционной деятельности.

3. Коэффициент закрепления оборотных средств организации характеризует величину оборотных средств, приходящихся на один рубль реализованной продукции:

Кз = Ообс / ВР Чем меньше коэффициент закрепления, тем эффективнее используются оборотные средства.

4. Рентабельность оборотных средств рассчитывается как отношение прибыли (валовой или чистой) к среднегодовой стоимости оборотных средств:

Кобс = Пч / Сср

где Пч – чистая (валовая) прибыль; Сср – среднегодовая стоимости оборотных средств

Величину прироста объема реализованной продукции за счет ускорения оборачиваемости оборотных средств предприятия можно рассчитать по формуле:

∆ ВР = ∆Ко * Спл

где ∆Ко – изменение коэффициента оборачиваемости оборотных активов; Спл – средний остаток оборотных средств в плановом или предыдущем периоде.

В результате ускорения оборачиваемости (интенсивности использования оборотных активов) определенная сумма оборотных средств может быть высвобождена.

Абсолютное высвобождение отражает прямое уменьшение потребности в оборотных средствах. Абсолютное высвобождение происходит, если:

Соф < Спл, при ВР = const, где Соф – фактические остатки оборотных средств; Спл – планируемые остатки оборотных средств.Абсолютное высвобождение определяется по формуле: Ав = Соф – Спл

Относительное высвобождение получается при ускорении оборачиваемости с ростом объема продаж или производства. Относительное высвобождение отражает как изменение величины оборотных средств, так и изменение объема реализации товаров.

Эффективность использования предметов труда оценивается через показатели материалоемкости и материалоотдачи продукции.

МЕ= М/П, где М – затраты сырья, топлива, материалов, энергии; П – объем производства.

МО = П/М.

Чем лучше используются материалы, тем ниже материалоемкость и выше материалоотдача.

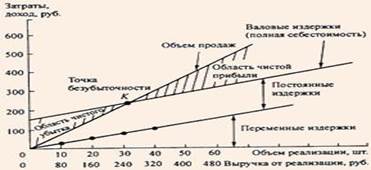

Анализ безубыточности продукции и методы определения критического объема продаж.

Безубыточность – такое состояние, когда деятельность предприятия не приносит ни прибыли, ни убытков.. Ее можно выразить и в количестве единиц продукции, которую необходимо продать, чтобы покрыть затраты, после чего каждая дополнительная единица проданной продукции будет приносить прибыль предприятию.

Анализ безубыточности продукции проводится в целях изучения зависимости между изменениями объема производства, издержками и прибылью. Цель анализа сводится к определению точки безубыточности.

Точка безубыточности или порог рентабельности – это такая точка объема продаж, при которой предприятие имеет затраты равные выручке от реализации всей продукции. Организация, не достигающая точки безубыточности действует не эффективно.

Объем продаж, при котором выручка от реализации продукции полностью покрывает все затраты на производство этой продукции называется критическим объемом продаж.

Методы расчета точки безубыточности (критического объема продаж):

1. Метод уравнений:

П = рх - (А+вх), где П — прибыль от продаж; р — продажная цена единицы продукции; х — количество единиц продукции, которое необходимо продать для достижения точки равновесия; А — сумма постоянных затрат; в — переменные затраты на единицу продукции. Рх = А+вх.

2. Метод маржинального дохода:

Маржинальный доход = Выручка – Переменные затраты

Маржинальный доход = Постоянные затраты + Прибыль

Точку безубыточности или порог рентабельности можно определить: ТБ = FC/МД (в шт).

В рублях умножаем эту дробь на выручку.

3. Графический метод: