Глава 1 Макрорегулирование денежно-кредитной системы

Содержание

Введение............................................................................................... 3

Глава 1 Макрорегулирование денежно-кредитной системы............ 5

1.1 Концепции денежно-кредитного регулирования.......................... 5

1.2 Целевые приоритеты центральных банков в посткризисный

период............................................................................................. 10

Глава 2 Механизм Денежно-кредитной политики.............................. 14

2.1 Цели и инструменты денежно-кредитной политики..................... 14

2.2 Передаточный механизм кредитно-денежной политики.............. 19

Заключение........................................................................................... 22

Список использованной литературы.................................................. 24

Приложение......................................................................................... 25

Введение

Основной целью денежно-кредитной политики является помощь экономике в достижении общего уровня производства, характеризующегося полной занятостью и отсутствием инфляции. Денежно-кредитная политика заключается в изменении денежного предложения с целью стабилизации совокупного объема производства, занятости и уровня цен. В общем виде должно происходить увеличение денежного предложения во время спада для поощрения расходов, а во время инфляции, наоборот, ограничение предложения денег для сокращения расходов.

Денежно-кредитная политика России представляет собой комплекс мероприятий в области денежного обращения и кредита, направленных на регулирование экономического роста, сдерживание инфляции, обеспечение занятости и выравнивание платежного баланса. Учреждением, отвечающим за проведение денежно-кредитной политики в нашей стране, является Центральный Банк Российской Федерации (Банк России).

Актуальность работы объясняется тем, что мировой финансовый кризис выявил немало проблем в теории и практике денежно-кредитной политики центральных банков (ЦБ). Для реализации антикризисных программ в большинстве стран, затронутых кризисом, потребовались новые нетрадиционные формы взаимодействия ЦБ и правительства.

В условиях, когда российская экономика постепенно выходит на траекторию роста, несмотря на сохраняющиеся последствия мирового кризиса, отдельную роль в рамках реализации денежно-кредитной политики играют разработанные Банком России мероприятия по совершенствованию банковской системы и банковского надзора, финансовых рынков, платежной системы Российской Федерации.

Объектом работы является денежно-кредитная политика. Предметом – содержание денежно-кредитной политики, проводимой центральным банком государства.

Цель данной работы – рассмотреть особенности денежно-кредитной политики как важнейшего направления современной макроэкономической политики и роль центрального банка в ее осуществлении.

Задачи, помогающие в достижении поставленной цели, таковы:

описать основные концепции денежно-кредитного регулирования;

выявить целевые приоритеты центральных банков в посткризисный период;

определить цели и инструменты денежно-кредитной политики;

рассмотреть передаточный механизм кредитно-денежной политики.

Глава 1 Макрорегулирование денежно-кредитной системы

1.1 Концепции денежно-кредитного регулирования

Длительная эволюция концепций денежного обращения и кредита привела к формированию нескольких теоретических парадигм. В мейнстриме за основу была взята количественная теория денег; тем самым основной задачей денежно-кредитной политики стало сдерживание инфляции. Тем не менее, как признавали еще классики количественной теории денег, в краткосрочном периоде изменения объемов денежной массы могут оказывать влияние на совокупный выпуск. Позднее эту взаимосвязь подробно проанализировал Дж. М. Кейнс. Дж. Кейнс по вопросу сущности денег придерживался номиналистической позиции. В отличие от представителей количественной теории денег, которые причину циклического развития экономики объясняли колебанием товарных цен, обусловленным якобы изменением соотношения между количеством товаров и количеством денег, Дж. Кейнс влияние денег на цикл рассматривал через норму процента.

В основе кейнсианской теории денежно-кредитного регулирования лежит капиталотворческая теория кредита, хотя сам Кейнс считал свою точку зрения «оригинальной». Принцип «кредитного регулирования», выдвинутый Кейнсом, непосредственно вытекает и органически связан с основной предпосылкой этой теории, т. е. зависимостью процесса производства от кредита. Исходя из решающей роли спроса по отношению к производству, Кейнс сформулировал факторы, воздействующие на конъюнктуру: занятость, использование мощностей, спрос на предметы потребления средств производства, психология поведения. При высоком проценте на ссудный капитал у предпринимателей возникает «предпочтение ликвидности», т.е. желание держать свой капитал в денежной форме. Поэтому нужен низкий ссудный процент, который повысит у предпринимателей стимул к инвестициям.

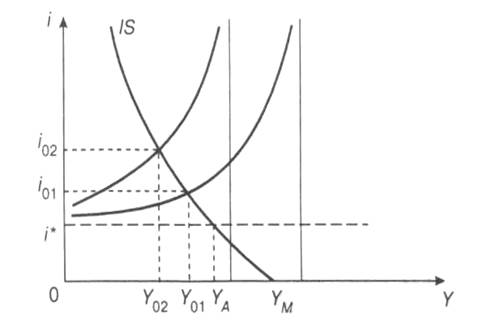

В учебники экономики «кейнсианский» подход к денежно-кредитной политике вошел в виде модели IS-LM, разработанной Дж. Хиксом и напрямую относящейся уже к неоклассическому синтезу (см. Рисунок 1).

Рисунок 1. Равновесие товарного и денежного рынков при различных LM (модель IS-LM)[1]

Модель IS-LM описывает функционирование экономики в краткосрочном периоде. Она была разработана Дж.Хиксом в XX в. как интерпретация основополагающего труда Дж.М. Кейнса «Общая теория занятости, процента и денег». IS-LM может рассматриваться как модель определения равновесного уровня дохода при фиксированных ценах, а также как модель совокупного спроса и в этом случае является частью более общей модели AD-AS. В модели IS-LM краткосрочное равновесие понимается как равновесие на рынках товаров и услуг, кредитном, денежном и рынке ценных бумаг. Поскольку цены жесткие, то при случайных шоках экономической конъюнктуры реакция фирм состоит в изменении занятости и выпуска. Поэтому возможно состояние неравновесия на рынках ресурсов. Если все макроэкономические рынки, кроме рынков ресурсов, находятся в равновесии, то часто подобное состояние экономики называют частичным равновесием.

После второй мировой войны первый путь стимулирования эффективного спроса – с помощью низкой процентной ставки – часто отвергался, так как центральные банки нередко были вынуждены проводить рестракционную кредитную политику, т.е. повышать процентную ставку, борясь с инфляцией. Эта схема регулирования достаточно эффективно действовала в 50-60-е годы во многих западных странах в условиях слабо монополизированных конкурентных рынков. Однако резкое усиление процессов монополизации рынков, заблокировавших действие механизма цены равновесия и обусловивших стремительный рост и новое качество инфляции (инфляции издержек), а также высокий уровень безработицы в 70-х годах не могли быть объяснены в рамках кейнсианской концепции. Это обусловило использование рекомендаций новой монетаристской концепции денежно-кредитного регулирования.

Монетаристы и их лидер М. Фридмен исходят из того, что экономика капитализма внутренне устойчива, способна к саморегулированию и самонастройке. При этом необходимым условием для проявления механизмов саморегулирования является стабильность денежного обращения цен. Главным ориентиром денежно- кредитной политики, по мнению монетаристов, становится объем предложения денег – денежная масса. Плавный рост денежной массы определяет устойчивое развитие экономики.

В настоящее время монетаристская концепция денежно-кредитного регулирования нашла широкое распространение в странах с рыночной экономикой, что свидетельствует об ее адекватности этой системе хозяйства и способности решать экономические проблемы.

Особенно важен вопрос о том, как модифицировались (и модифицировались ли вообще) теоретические подходы к анализу денежно- кредитной политики в условиях изменений, происходящих в последние десятилетия в функционировании мировой и национальных экономик.

Для описания этих качественных изменений в литературе обычно применяется термин «глобализация».

Среди основных закономерностей в финансовой сфере, связанных с новым этапом развития мировой экономики, отметим растущие потоки трансграничного движения капитала и объемы различных сегментов мирового финансового рынка (валютного, фондового и особенно – производных ценных бумаг), развитие процессов финансовых инноваций, усиливающуюся взаимозависимость национальных финансовых рынков, которая отчасти выражается в сближении уровней процентных ставок в различных экономиках[2].

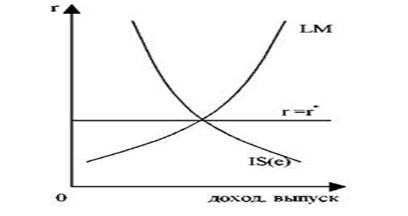

Для теоретического анализа денежно-кредитной политики в условиях свободного движения капитала между странами уже традиционным стало применение модели Манделла - Флеминга, которая, по сути, представляет собой расширенную версию модели IS-LM для открытой экономики и содержится в большинстве учебников по макроэкономике (см. Рисунок 2).

Рисунок 2. Модель Манделла – ФлемингаY - r[3]

Практический вывод данной модели с точки зрения эффективности денежно-кредитной политики хорошо известен: она зависит от выбранного режима валютного курса (при этом рассматриваются две крайние формы — свободно плавающий и фиксированный валютные курсы). Одной из ключевых предпосылок модели является предпосылка о малой открытой экономике, для которой внутренняя ставка процента совпадает с мировой.

Фактически подразумевается совершенная мобильность капитала между странами. Трансграничные потоки капитала, реагирующие на изменение внутренней ставки процента, выступают фактором выравнивания внутренней и мировой ставок процента.

Очевидным исключением из модели Манделла - Флеминга является случай большой открытой экономики, которая может оказывать влияние на мировую ставку процента. Однако число подобных экономик крайне ограничено. Классическим примером большой открытой экономики могут служить США, отчасти – экономика стран зоны евро и, возможно, Япония. В этом случае воздействие денежно-кредитной политики на выпуск оказывается промежуточным между случаями закрытой и малой открытой экономик.

Модель также не учитывает широкий спектр режимов валютного курса, которые находятся между свободным плаванием и фиксированным валютным курсом: от управляемого плавания до различных видов так называемой «мягкой привязки» валютного курса («ползучая привязка», валютный коридор – горизонтальный и с наклонными границами и ряд других). Так, в случае применения «мягкой привязки» денежно-кредитная политика получает некоторую автономию сравнению с режимом полностью фиксированного валютного курса.

В современных исследованиях денежно-кредитной политики часто используются так называемые новые модели открытой экономики, в частности, принимается во внимание монополистическое ценообразование. Рассматривая вопрос о возможностях денежно-кредитной политики при различных режимах валютного курса в рамках этого направления М. Девере и Ч. Энгел пришли к довольно неожиданным выводам. На основе работы М. Обстфельда и К. Рогоффа они разработали стохастическую модель общего равновесия с двумя странами и негибкими ценами. Критерием оптимальности денежно-кредитной политики 6i благосостояние потребителей.[4]

Результат в модели зависит от того, в какой валюте устанавливаются цены. С одной стороны, рассматривается вариант установления цен в валюте производителя (producer-curre pricing, РСР), прежде часто использовавшийся в экономической литературе. Но авторы отдают предпочтение другому варианту, при котором цены устанавливаются в валюте потребителей (local-currency prici LCP), считая, что он в большей степени соответствует эмпирическим данным. Общий вывод они делают следующий: в случае установления цен в валюте потребителя оптимальная денежно-кредитная политика в ответ на реальные шоки вполне согласуется с режимом фиксированы валютного курса. Следует отметить, что этот тезис фактически опровергает выводы модели Мандела-Флеминга.

1.2 Целевые приоритеты центральных банков в посткризисный период

До последнего кризиса в монетарной теории и практике исходили из того, что ЦБ отвечает за достижение трех основных (конечных) целей:

1) поддержание стабильности цен (покупательной способности национальной валюты);

2) обеспечение финансовой стабильности;

3) предоставление ликвидности финансовым посредникам в кризисных условиях. Как показало исследование 146 национальных ЦБ, проведенное Банком международных расчетов (BIS), именно такая приоритетность целей ДКП была характерна для них до глобального финансового кризиса.

В экономической теории принято подразделять цели ДКП на три уровня. Первый уровень – стратегические цели (конечные или долгосрочные). Обычно они закреплены в законе о центральном банке или иных законах. ЦБ может лишь стремиться к их достижению, воздействуя на цели второго уровня – тактические (промежуточные или среднесрочные). ЦБ выбирает базовую монетарную переменную и таргетирует ее желательные значения на среднесрочный период.

До последнего времени выбранная ЦБ (в ряде стран совместно с министерством финансов) базовая монетарная переменная определяла режим ДКП, например, таргетирование инфляции, денежных агрегатов, валютного курса. Конкретные значения монетарной переменной на текущий финансовый год формировали цели третьего уровня – операционные, к которым относятся ставка по федеральным фондам в США или рублевая стоимость бивалютной корзины в России.[5]

Как показал глобальный финансовый кризис, и в развитых странах, и в странах с формирующимся рынком ЦБ не смогли обеспечить эффективное достижение стратегических, тактических и операционных целей национальной ДКП. Во многом это было связано с тем, что в последнее десятилетие существенно ускорились процессы финансовой глобализации и интеграции национальных финансовых рынков. В результате национальная ДКП становилась все более восприимчивой (чувствительной) к трансграничным (внешним) шокам. В свою очередь, это обусловило необходимость пересмотра стратегических целей деятельности ЦБ, смены приоритетов при определении тактических и операционных целей ДКП.

До кризиса считалось, что ЦБ может проводить эффективную ДКП, если он независим при принятии операционных решений, прежде всего при определении официальной (политической) краткосрочной процентной ставки. Предполагалось, что, используя данный инструмент, ЦБ мог обеспечивать достижение различных целевых показателей, например, по уровню ликвидности или инфляции, или темпам экономического роста (максимально возможному уровню занятости). Значения последних переменных, в свою очередь, устанавливало национальное правительство, в том числе совместно с национальным ЦБ.

В ходе глобального финансового кризиса выяснилось, что, манипулируя уровнем политической процентной ставки, ЦБ даже в странах с развитым финансовым рынком не смогли достичь желательных значений макроэкономических показателей. Кроме того, оказалось, что обеспечение стабильности цен (покупательной способности национальных денег) не гарантирует стабильности национальной финансовой системы. Более того, в определенных условиях политика поддержания стабильности цен может противоречить стремлению к финансовой стабильности, и наоборот.

При этом возникает несколько важных теоретических и практических вопросов:

может ли ЦБ в условиях высокой интеграции национальных финансовых рынков проводить процентную политику без учета ситуации на мировых рынках;

может (должен) ли ЦБ, устанавливая краткосрочную процентную ставку (коридор процентных ставок), добиваться целевого значения темпов инфляции или других макроэкономических показателей;

должно ли обеспечение стабильности цен быть основным приоритетом деятельности национального ЦБ или ему следует прежде всего сосредоточиться на поддержании макрофинансовой стабильности;

какими должны быть институциональные рамки взаимодействия ЦБ, других финансовых регуляторов и национальных правительств.

Следует отметить, что однозначных ответов на эти вопросы пока нет. Обработка и анализ эмпирических данных, разработка новых теоретических моделей, поиск консенсуса между ветвями политической власти (в том числе на международном уровне) требуют времени. Но уже сейчас специалисты выработали общие подходы к ответам на поставленные вопросы.

Во-первых, национальная процентная политика должна учитывать тренд мировых процентных ставок. В условиях, когда национальные субъекты привлекают долгосрочные заимствования на мировом рынке, ЦБ вынужден подстраивать свои краткосрочные ставки к уровню среднемировых долгосрочных процентных ставок. Поэтому свобода маневра в процентной политике у национального ЦБ в настоящее время ограничена.

Во-вторых, использование ЦБ только политической процентной ставки для достижения целевых значений макроэкономических переменных может не дать нужных результатов, если национальные финансовые посредники не используют операции рефинансирования ЦБ для пополнения своей ресурсной базы. Данное положение особенно актуально в период резкого сжатия национального межбанковского рынка или в условиях, когда коридор политических процентных ставок не ограничивает верхнюю границу процентных ставок межбанковского рынка.

В-третьих, сейчас важно поддерживать макрофинансовую стабильность, для чего необходимо создать дополнительный набор макропруденциальных инструментов.

В ходе многочисленных эмпирических исследований было выявлено, что между целями ДКП и функциями ЦБ часто возникают серьезные противоречия, а в ряде случаев обнаруживается их несовместимость, например между целью поддержания стабильности цен и функцией кредитора последней инстанции. Это потребовало разработки новых теоретических подходов и аналитических моделей. Появились предложения по модификации институциональных рамок организации деятельности ЦБ и их взаимодействия с другими органами государственной власти.

В настоящее время эксперты пока не пришли к консенсусу относительно новой архитектуры современного ЦБ. В ходе дискуссий сформулировано несколько важных инновационных подходов к организации его деятельности как проводника ДКП. Они содержат рекомендации относительно функций, которые ЦБ должны выполнять в развитых странах и странах с формирующимся рынком. Отдельные предложения уже начали опробовать на практике. Так, в ходе реформ финансового регулирования в развитых странах, в первую очередь в США и Великобритании, были предложены новые операционные инструменты, которые позволяют ЦБ более эффективно воздействовать на долгосрочные инфляционные ожидания на денежном рынке и адекватно реагировать на негативные шоки в условиях низкой инфляции.