Рейтенговая оценка предприятия - эмитента

Содержание

Введение. 3

1 Основные понятия: сущность, предмет и задачи комплексного экономического анализа 5

2. Рейтенговая оценка предприятия - эмитента. 12

Практическая часть. 27

Заключение. 33

Список использованной литературы.. 34

Введение

Актуальность темы, обусловлена прежде всего тем, что комплексный анализ обеспечивает информационную прозрачность различных направлений хозяйственной деятельности и процедур управления на всех его уровнях. Поэтому знание методологии анализа и умение его применять при исследовании различных сторон хозяйственной деятельности коммерческой организации являются одним из важнейших элементов профессионализма менеджеров.

В анализе финансово-хозяйственной деятельности предприятий часто встает вопрос о сравнимости результатов деятельности различных хозяйствующих единиц. Этот вопрос может иметь два аспекта. Первый из них связан со сравнением нескольких предприятий или разных подразделений одного предприятия на основе некоторых объективных показателей, выбранных аналитиком из соображений важности этих величин для комплексной оценки деятельности хозяйствующих субъектов. Такое сравнение можно назвать внешним.

Второй аспект касается проблемы соответствия достигнутых предприятием результатов некоторому эталону, с которым результаты сравниваются. В качестве эталона могут выступать, например, бюджетное или плановое задание, которое предприятие должно было выполнить в течение анализируемого периода времени, результаты базового периода или просто представление о некоем аналогичном "идеальном" предприятии.

Для решения первой проблемы (внешнего сравнения) привлекаются разного рода рейтинги, решение второй связано с разработкой интегральных показателей оценки экономической динамики хозяйствующего субъекта, и ее можно назвать внутренним рейтингованием.

Объект работы:комплексный анализ и рейтинговая оценка предприятия-эмитента.

Предмет работы: особенности реализации комплексного экономического анализа и рейтинговой оценки предприятия-эмитента.

Основной целью работы является изучение теоретических и методологических аспектов темы: "Понятие комплексного анализа и рейтинговая оценка предприятия-эмитента", а также выполнение ряда практических заданий по теме.

Цель работы обусловила необходимость решения следующих теоретических и практическихзадач:

Изучить и рассмотреть:

- Основные понятия: сущность, предмет и задачи комплексного экономического анализа;

- Особенности рейтенговой оценки предприятия - эмитента.

Выполнить ряд практических заданий по теме.

Основные понятия: сущность, предмет и задачи комплексного экономического анализа

Процесс управления коммерческой организацией в самом упрощенном виде включает следующие основные стадии:

1) планирование - сбор, обработка, рассмотрение информации и выработка управленческого решения;

2) организация и регулирование реализации управленческого решения;

3) учет - сбор, измерение, регистрация и систематизация информации о результатах выполнения управленческого решения;

4) контроль - определение отклонений фактических результатов выполнения управленческого решения от заданных, оценка отклонений, превышающих предельно допустимый уровень, на предмет степени их влияния на аспекты функционирования организации, выявление причин данных отклонений;

5) анализ - разложение управленческой информации (т.е. информации об объекте управления) на компоненты, их изучение и оценка во всем многообразии их связей и зависимостей для принятия последующих управленческих решений[1].

Анализ обеспечивает информационную прозрачность объекта управления для возможности принятия эффективных решений.

Экономический анализ, характеризующийся наиболее полным охватом всех сторон функционирования коммерческой организации, системным исследованием всей совокупности ее экономических показателей и факторов, их определяющих, называется комплексным.

Сущностью комплексного экономического анализа хозяйственной деятельности (далее - КЭА) являются системное исследование и оценка всего комплекса экономических показателей деятельности организации, основанные на разложении информации о ее многообразных аспектах и определяющих ее факторах на элементы и их изучении во всем многообразии причинно-следственных связей и зависимостей.

Объектами комплексного анализа являются: имущество организации, источники его формирования, хозяйственные процессы, вызывающие изменение имущества и источников его формирования, управленческие решения и процедуры, инициирующие хозяйственные процессы.

Предметом КЭА являются выраженные в системе экономических показателей результаты хозяйственной деятельности, а также экономические характеристики событий и явлений, ее обусловливающих.

Сущностью и предметом КЭА определяются стоящие перед ним задачи, важнейшими из которых являются:

- оценка влияния объективных и субъективных, внутренних и внешних факторов на результаты хозяйственной деятельности коммерческой организации;

- экономическое обоснование текущих управленческих решений, бизнес-планов и проектов, бюджетов, продуктовых программ, нормативов расходования ресурсов;

- оценка экономической эффективности использования ресурсов, поиск резервов повышения эффективности их использования;

- экономическое обоснование бизнес-политики, обеспечивающей достижение стоимостных целей и решение стоимостных задач коммерческой организации;

- оценка экономической эффективности бизнес-процессов и стадии жизненного цикла коммерческой организации как бизнес-элемента экономики[2].

Задачи КЭА не исчерпываются приведенным выше перечнем. Многогранность хозяйственных ситуаций ставит перед ним многие задачи частного характера.

Значение КЭА вытекает из его роли и функций, которые он выполняет в системе управления коммерческой организацией. К функциям КЭА следует отнести превентивную, оперативную, защитную, информативную, упорядочивающую и коммуникативную.

Превентивная функция КЭА реализуется в процессе прогнозирования и планирования хозяйственной деятельности, на стадии подготовки управленческих решений, предупреждая нежелательные явления, предохраняя организацию от негативных последствий неверных управленческих решений и действий.

Оперативная функция КЭА реализуется в процессе исполнения принятых решений, обеспечивая оптимизацию управленческих процедур.

Защитная функция отражает ведущую роль КЭА в разработке механизмов защиты ресурсов организации - анализ позволяет выявлять и предотвращать необоснованные затраты, нецелевое и неэффективное использование, завышенные нормативы от пуска сырья и т.п.

КЭА можно рассматривать как систематизирующее, упорядочивающее звено системы управления коммерческой организацией. КЭА, с одной стороны, обеспечивает информационную прозрачность управленческих процедур для возможности принятия эффективных решений (реализация информационной функции), а с другой стороны, выполняя упорядочивающую и коммуникативную функции, обеспечивает исполнение принятых решений. В то же время КЭА является основой функционирования управленческой информационной системы, т.е. системы обработки и интеграции разнообразной внутренней и внешней информации, необходимой для принятия решений на всех уровнях управления[3].

В ходе КЭА проводится сравнение достигнутых результатов деятельности с данными за прошлые периоды времени, с показателями других предприятий и среднеотраслевыми; определяется влияние разнообразных факторов на результаты хозяйственной деятельности; выявляются недостатки, ошибки, неиспользованные возможности, перспективы и др. Большая роль отводится анализу в определении и использовании резервов повышения эффективности производства. Он содействует рационализации, экономному использованию ресурсов, выявлению и внедрению передового опыта, научной организации труда, новой техники и технологии производства, предупреждению излишних затрат, недостатков в работе и т.д.

Таким образом, КЭА является системообразующим звеном в системе управления коммерческой организацией, основой управленческой информационной системы, важным элементом разработки научно-обоснованных планов и подготовки управленческих решений, инструментом оперативного контроля принятых решений, действенным средством предотвращения неэффективной хозяйственной деятельности и выявления внутрихозяйственных резервов.

Под информационным обеспечением КЭА следует понимать совокупность реализованных решений по объему, размещению и формам организации информации, используемой в процедурах КЭА. Оно объединяет плановую, статистическую, оперативную, бухгалтерскую, отчетную, нормативно-справочную информацию, системы документации. Сюда же включаются информационно-правовые системы баз данных, информационные базы данных государственных органов, хозяйственно-правовая документация, материалы контрольных процедур, информация о конкурентах и контрагентах организации, данные о состоянии рынков, которые могут быть получены из разных источников, включая СМИ, Интернет, третьих лиц и т.д., а также аналитические ин формационные технологии[4]. Взаимосвязь КЭА и информационного обеспечения выражается в том, что в процессе анализа осуществляется контроль качества самой информации, которая, в свою очередь, служит исходной базой для проведения анализа.

О качестве информации, используемой при проведении аналитических процедур, следует судить по следующим основным критериям:

- необходимость - характеризуется содержательностью информации и степенью ее использования в непосредственных целях анализа;

- достаточность - характеризуется полнотой охвата, количественного и качественного описания явлений и фактов, а также существенностью информации, зависящей от возможности ее практического применения в процессе обработки и использования в целях анализа;

- истинность - достоверность (доказательность и обоснованность) и надежность данных учета (определяется источником получения, качеством технических средств измерения и контроля, технологии получения, обработки и хранения управленческой информации);

- своевременность получения информации - требуемая для анализа управленческая информация должна быть представлена аналитикам в максимально короткие сроки. Если сообщение запаздывает, теряется сам смысл информации; кроме того, нежелательные последствия различного рода отклонений усугубляются;

- аналитичность - зависит от степени глубины, детальности и подробности отображения фактов хозяйственной деятельности ;

- организованность - уровень технологии формирования информации, понятности и удобства ее представления, правильности оформления; целесообразность применяемых учетных форм.

Каждый объект КЭА характеризуется определенной информацией, поэтому на стадии планирования аналитических мероприятий для каждого объекта указываются соответствующие информационные источники. Ключевым условием эффективности КЭА организации является соблюдение следующих принципов, являющихся основными правилами, которые охватывают аналитическую деятельность в целом.

1. Принцип ответственности. Каждый субъект КЭА, работающий в организации, за ненадлежащее выполнение контрольно-аналитических функций должен нести экономическую, административную и дисциплинарную ответственность.

2. Принцип сбалансированности. Этот принцип неразрывно связан с предыдущим. Сбалансированность означает, что субъекту нельзя предписывать контрольно-аналитические функции, не обеспеченные средствами для их выполнения. Точно так же не должно быть средств, не связанных той или иной функцией.

3. Принцип своевременного сообщения об отклонениях. Информация об отклонениях должна быть представлена лицам, уполномоченным принимать решения по данным отклонениям, в максимально короткие сроки.

4. Принцип интеграции. Любой элемент управления не может существовать обособленно. КЭА необходимо рассматривать в корреляции с другими элементами в едином контуре процесса управления.

5. Принцип соответствия контролирующей и контролируемой систем. Степень сложности системы КЭА должна быть сопоставима со степенью сложности под контрольной системы.

6. Принцип постоянства. Постоянное адекватное функционирование системы КЭА позволит вовремя предупреждать о возможности возникновения отклонений, а также своевременно их выявлять.

7. Принцип комплексности. Объекты различного типа должны быть охвачены адекватным анализом и контролем, нельзя добиться общей эффективности, сосредоточив контроль только над относительно узким кругом объектов.

8. Принцип согласованности пропускных способностей различных звеньев системы КЭА. В различных сопряженных звеньях системы КЭА должно обеспечиваться согласование передачи данных.

9. Принцип разделения обязанностей.

10. Принцип разрешения и одобрения. Должно быть обеспечено формальное разрешение и одобрение всех финансово-хозяйственных операций ответственными официальными лицами в пределах их полномочий[5]. Все принципы взаимосвязаны, порядок их сочетания зависит от конкретных обстоятельств.

Основные требования к организации системы КЭА по своей сути хотя и не являются принципами, но также обусловливают эффективное функционирование системы.

1. Требование подконтрольности каждого субъекта КЭА, работающего в организации.

2. Требование ущемления интересов.

3. Недопущение концентрации прав первичного контроля в руках одного лица.

4. Требование заинтересованности администрации.

5. Требование компетентности, добросовестности и честности субъектов КЭА.

6. Требование приемлемости (пригодности) методологии КЭА.

7. Требование непрерывности развития и совершенствования.

8. Требование приоритетности.

9. Исключение ненужных этапов, шагов, процедур в проведении контроля анализа.

10. Требование оптимальной централизации (или адекватности оргструктуры).

11. Требование единичной ответственности.

12. Требование регламентации.

13. Требование взаимодействия и координации[6].

В логическом смысле совокупность указанных выше принципов и требований является основанием эффективного функционирования системы КЭА в коммерческой организации.

Рейтенговая оценка предприятия - эмитента

Теория анализа финансов, предпринимательства и экономики предприятия рассматривает понятие "устойчивое финансовое положение" не только как качественную характеристику его финансов, но и как количественно измеримое явление. Этот принципиальный вывод позволяет сформулировать общие принципы построения научно обоснованной методики оценки финансового состояния, рентабельности и деловой активности предприятия. Такую оценку можно получить различными методами с использованием различных критериев.

Ниже предлагается методика комплексной сравнительной рейтинговой оценки финансового состояния, рентабельности и деловой активности предприятия, основанная на теории и методике финансового анализа предприятия в условиях рыночных отношений.

Составными этапами методики комплексной сравнительной рейтинговой оценки финансового состояния предприятия являются:

сбор и аналитическая обработка исходной информации за оцениваемый период;

обоснование системы показателей, используемых дня рейтинговой оценки финансового состояния, рентабельности и деловой активности предприятия, и их классификация, расчет итогового показателя рейтинговой оценки;

классификация (ранжирование) предприятий по рейтингу

В табл. 1 приводится примерный выбор исходных показателей для общей сравнительной оценки.

Таблица 1 Система исходных показателей для рейтинговой оценки по данным публичной отчетности

| I группа | II группа | III группа | IV группа |

| Показатели оценки прибыльности хозяйственной деятельности | Показатели оценки эффективности управления | Показатели оценки деловой активности | Показатели оценки ликвидности и рыночной устойчивости |

| 1.Общая рентабельность предприятия - балансовая прибыль на 1 руб. активов | 1.Чистая прибыль на 1 руб. объема реализации | 1. Отдача всех активов - выручка от реализации на 1 руб. активов 2. Отдача основных | 1. Коэффициент покрытия - оборотные средства на 1 руб. срочных обязательств |

| 2. Прибыль от реализации продукции на 1 руб. объема реализации | |||

| 2.Чистая рентабельность предприятия - чистая прибыль на 1 руб. Активов | 2.фондов- выручка от реализации продукции на 1 руб. основных фондов | 2.Коэффициент критической ликвидности - денежные средства, расчеты и прочие активы на 1 руб. срочных обязательств | |

| 3. Прибыль от финансово-хозяйственной деятельности на 1 руб. объема реализации | |||

| 3.Рентабельность собственного капитала — чистая прибыль на 1 руб. | 3. Оборачиваемость оборотных фондов- выручка от реализации продукции на 1 руб. оборотных средств 4. Оборачиваемость запасов — выручка от реализации продукции на 1 руб. запасов | ||

| 3. Индекс постоянного актива — основные фонды и прочие внеоборотные активы к собственным средствам | |||

| 4.собственного капитала (средств) 4. Общая рентабельность производственных фондов - балансовая прибыль к средней величине основных производственных фондов и оборотных средств в товарно-материальных ценностях | 4. Балансовая прибыль на 1 руб. объема реализации | ||

| 4. Коэффициент автономии - собственные средства на 1 руб. итога баланса | |||

| 5. Оборачиваемость дебиторской задолженности -выручка от реализации продукции на 1 руб. дебиторской задолженности | |||

| 5. Обеспеченность запасов собственными оборотными средствами - собственные оборотные средства на 1 руб. запасов | |||

| 6. Оборачиваемость наиболее ликвидных активов — выручка от реализации на 1 руб. наиболее ликвидных активов | |||

| 7. Отдача собственного капитала — выручка от реализации на 1 руб. собственного капитала |

Предлагаемая система показателей базируется на данных публичной отчетности предприятий. Это требование делает оценку массовой, позволяет контролировать изменения в финансовом состоянии предприятия всеми участниками экономического процесса. Оно также позволяет оценить результативность и объективность самой методики комплексной оценки.

Исходные показатели для рейтинговой оценки объединены в четыре группы (убыточные предприятия в данной системе не рассматриваются).

В первую группу включены наиболее обобщенные и важные показатели оценки прибыльности (рентабельности) хозяйственной деятельности предприятия.

В действующей отчетности нет данных о чистой прибыли, т.е. прибыли, остающейся в распоряжении предприятия после расчетов с бюджетом по налогу на прибыль. Поэтому величина чистой прибыли определяется по данным отчета предприятия о финансовых результатах (форма № 2 годовой и квартальной отчетности) по формуле:

РЧ=РБ-НР

где РБ - балансовая прибыль предприятия (строка 4, гр. 3); НР - налог на прибыль, причитающийся по расчету в соответствии с Законом РФ о налоге на прибыль предприятий и организаций; РЧ- чистая прибыль предприятия, те. прибыль, остающаяся в распоряжении предприятия после расчетов с бюджетом по налогу на прибыль.

Во вторую группу включены показатели оценки эффективности управления предприятием. Рассматриваются четыре наиболее общих показателя. Эффективность определяется отношением прибыли ко всему обороту (реализации продукции, работ, услуг). При этом используются показатели прибыли от реализации продукции; прибыль от финансово-хозяйственной деятельности; балансовая прибыль; чистая прибыль.

В третью группу включены показатели оценки деловой активности предприятия. Отдача всех активов (всего капитала) предприятия определяется отношением выручки от реализации продукции (форма № 2, строка 1, гр. 3) к среднему за период итогу баланса. Отдача основных фондов определяется отношением выручки от реализации продукции к средней за период стоимости основных средств и нематериальных активов. Оборачиваемость оборотных фондов (количество оборотов) определяется отношением выручки от реализации продукции к средней за период стоимости оборотных средств.

Оборачиваемость запасов определяется отношением выручки от реализации продукции к средней за период стоимости запасов.

Оборачиваемость дебиторской задолженности определяется отношением выручки от реализации продукции к средней за период сумме дебиторской задолженности,

Оборачиваемость наиболее ликвидных активов определяется отношением выручки от реализации продукции к средней за период сумме наиболее ликвидных активов, т.е. денежных средств и краткосрочных финансовых вложений.

Отдача собственного капитала определяется отношением выручки от реализации продукции к средней за период величине источников собственных средств.

В четвертую группу включены показатели оценки ликвидности и рыночной устойчивости предприятия. Коэффициент покрытия определяется отношением суммы оборотных средств (форма № 1, строка 290) к сумме срочных обязательств. Коэффициент критической ликвидности определяется отношением суммы денежных средств, краткосрочных вложений и дебиторской задолженности (форма № 1, строки 240 + 250 + 260) к сумме срочных обязательств.

Индекс постоянного актива определяется отношением стоимости основных средств и прочих внеоборотных активов (форма № 1, строка 190) к источникам собственных средств (форма № 1, строка 490).

Коэффициент автономии (финансовой независимости) предприятия определяется отношением суммы собственных средств (форма № 1, строка 490) к итогу баланса (форма № 1, строка 399 или 699).

Обеспеченность запасов собственными оборотными средствами определяется отношением суммы собственных оборотных средств (форма № 1, строка 490 - строка 190) к стоимости запасов (форма № 1, строка 210).

При характеристике рыночной устойчивости акционерных компаний полезно использовать относительные показатели: чистая прибыль на 1 акцию, дивиденды на 1 акцию, дивиденды на 1 акцию к рыночному курсу акции и др.

Подчеркнем одно важное обстоятельство. Среди исходных показателей оценки имеются итоговые, результатные показатели, характеризующие объем реализации продукции, прибыль и т.д. за отчетный период. Вместе с тем показатели баланса имеют одномоментный характер, т.е. исчислены на начало и конец отчетного периода. Поскольку все исходные показатели, включенные в табл. 11.6, являются относительными, возникает необходимость методологического обоснования порядка их расчета. Представляется, что нет смысла осуществлять расчет этих показателей на начало периода, потому что данные о прибыли и объеме продаж имеются только за текущий отчетный период. Поэтому показатели табл. 11.6 рассчитываются к усредненным значениям статей баланса,

В основе расчета итогового показателя рейтинговой оценки лежит сравнение предприятий по каждому показателю финансового состояния, рентабельности и деловой активности с условным эталонным предприятием, имеющим наилучшие результаты по всем сравниваемым показателям. Таким образом, базой отсчета для получения рейтинговой оценки состояния дел предприятия являются не субъективные предположения экспертов, а сложившиеся в реальной рыночной конкуренции наиболее высокие результаты из всей совокупности сравниваемых объектов. Эталоном сравнения как бы является самый удачливый конкурент, у которого все показатели наилучшие.

Такой подход соответствует практике рыночной конкуренции, где каждый самостоятельный товаропроизводитель стремится к тому, чтобы по всем показателям деятельности выглядеть лучшего своего конкурента.

В общем виде алгоритм сравнительной рейтинговой оценки финансового состояния, рентабельности и деловой активности предприятия может быть представлен в виде последовательности следующих действий.

1. Исходные данные представляются в виде матрицы (аij), т.е. таблицы, где по строкам записаны номера показателей (i= 1,2,3, ...п), а по столбцам - номера предприятий (j= 1,2,3, ...m); 2. По каждому показателю находится максимальное значение и заносится в столбец условного эталонного предприятия (т + 1); 3. Исходные показатели матрицы стандартизуются в отношении соответствующего показателя эталонного предприятия по формуле:

xij = аij /тахj аij

где xij - стандартизованные показатели состояния j-ого предприятия; 4. Для каждого анализируемого предприятия значение его рейтинговой оценки определяется по формуле:

Rj =[(1-x1j)2+(1-x2j)2+...+(1-xnj)2]1/2,

где: Rj - рейтинговая оценка для j-oго предприятия; x1j, x2j, ..., xnj. - стандартизованные показатели j-ого анализируемого предприятия. 5. Предприятия упорядочиваются (ранжируются) в порядке убывания рейтинговой оценки. Наивысший рейтинг имеет предприятие с минимальным значением К. Для применения данного алгоритма на практике никаких ограничений количества сравниваемых показателей и предприятий не предусмотрено.

Изложенный алгоритм получения рейтинговой оценки финансового состояния, рентабельности и деловой активности предприятия может применяться для сравнения предприятий на дату составления баланса (по данным на конец периода) или в динамике.

Алгоритм получения рейтинговой оценки также может быть модифицирован. Например, можно использовать одну из нижеследующих формул:

А) Rj*=[a1j2+ a2j2 +...+ anj2]1/2

В) Rj** =[k1a1j2+ k2a2j2 +...+ knanj2]1/2,ф

С) Rj***= =[ k1(1-x1j)2+ k2(1-x2j)2+...+kn(1-xnj)2]1/2,

где k1, k2, ..., kn- весовые коэффициенты показателей, назначаемые экспертом.

Формула (А) определяет рейтинговую оценку для ,1-го анализируемого предприятия по максимальному удалению от начала координат, а не по минимальному отклонению от предприятия-эталона. Упрощенно это значит, что наивысший рейтинг имеет предприятие, у которого суммарный результат по всем однонаправленным показателям выше, чем у остальных.

Формула (В) является модификацией формулы (А). Она учитывает значимость показателей, определяемую экспертным путем. Необходимость введения весовых коэффициентов для отдельных показателей появляется при дифференциации оценки в соответствии с потребностями пользователей.

Формула (С) является аналогичной модификацией основной формулы расчета рейтинга. Она учитывает значимость отдельных показателей при расчете рейтинговой оценки по отношению к предприятию-эталону

Подчеркнем некоторые достоинства предлагаемой методики рейтинговой оценки финансового состояния, рентабельности и деловой активности предприятия.

Во-первых, предлагаемая методика базируется на комплексном, многомерном подходе к оценке такого сложного явления, как финансовая деятельность предприятия.

Во-вторых, рейтинговая оценка финансовой деятельности предприятия осуществляется на основе данных публичной отчетности предприятия. Для ее получения используются важнейшие показатели финансовой деятельности, применяемые на практике в рыночной экономике.

В-третьих, рейтинговая оценка является сравнительной. Она учитывает реальные достижения всех конкурентов,

В-четвертых, для получения рейтинговой оценки используется гибкий вычислительный алгоритм, реализующий возможности математической модели сравнительной комплексной оценки производственно-хозяйственной деятельности предприятия, прошедший широкую апробацию на практике.

Зачастую при принятии решения о выборе делового партнера менеджеры компаний оценивают финансовое состояние будущего партнера не с точки зрения близости к эталонному, а с точки зрения отдаленности от критического. Поэтому возникает необходимость введения понятия "условного удовлетворительного предприятия" при выборе базы отсчета рейтинговой оценки.

На основании изложенного попробуем сформулировать требования, которым должна удовлетворять система финансовых коэффициентов с точки зрения эффективности рейтинговой оценки финансового состояния предприятия.

1. Финансовые коэффициенты должны быть максимально информативными и давать целостную картину устойчивости финансового состояния предприятия.

2. В экономическом смысле финансовые коэффициенты должны иметь одинаковую направленность (положительную корреляцию, т.е. рост коэффициента означает улучшение финансового состояния).

3. Для всех показателей должны быть указаны числовые нормативы минимального удовлетворительного уровня или диапазона изменений.

4. Финансовые коэффициенты должны рассчитываться только по данным публичной бухгалтерской отчетности предприятий.

5. Финансовые коэффициенты должны давать возможность проводить рейтинговую оценку предприятия как в пространстве (т.е. в сравнении с другими предприятиями), так и во времени (за ряд периодов).

На основе этих требований разработаны система показателей и методика рейтинговой экспресс-оценки финансового состояния предприятия.

В общем виде алгоритм определения рейтингового числа анализируемого предприятия выглядит следующим образом.

По установленным алгоритмам на основе данных баланса и других форм отчетности вычисляются финансовые коэффициенты. Рейтинговое число определяется по формуле:

R=Hi=lKi , (1)

где Ni- нормативные требования для i-ого коэффициента; Ki - i-ый коэффициент; l- весовой индекс i-того коэффициента.

Легко видеть, что при полном соответствии значений финансовых коэффициентов Кi... К L их нормативным минимальным уровням рейтинг предприятия будет равен 1, выбранной в качестве рейтинга условного удовлетворительного предприятия. Финансовое состояние предприятий с рейтинговой оценкой менее 1 характеризуется как неудовлетворительное.

В случае проведения пространственной рейтинговой оценки получим и оценок (п — количество предприятий), которые упорядочиваются в порядке возрастания. При проведении динамической рейтинговой оценки получим т оценок (т — количество сравниваемых периодов), которые представляют собой временной ряд и далее подвергаются обработке по правилам математической статистики.

Для рейтингования предприятий предлагается использовать пять показателей, наиболее часто применяемых и наиболее полно характеризующих финансовое состояние.

1. Обеспеченность собственными средствами характеризует наличие у предприятия собственных оборотных средств, необходимых для его устойчивости; определяется по формуле:

К0=(ivП-Ia)/IIa, (2)

где Ia - итог раздела 1 актива баланса; IVП - итог раздела IV пассива баланса; IIa - итог раздела II актива баланса. Нормативное требование: К0 > 0,1.

2. Ликвидность (текущая) баланса характеризуется степенью общего покрытия всеми оборотными средствами предприятия суммы срочных обязательств; определяется по формуле:

КТЛ=IIА/(стр. 610+620+630+670) (3)

где: IIА -итог раздела II актива баланса; стр. 610, 620, 630, 670 - соответствующие строки пассива баланса. Нормативное требование: КТЛ > 2,0.

3. Интенсивность оборота авансируемого капитала характеризует объем реализованной продукции, приходящейся на 1 руб. средств, вложенных в деятельность предприятия; определяется по формуле:

КИ=Ф№2,стр.010/[Ф№1,стр.(399НАЧ.+399КОНЕЧ.)*0,5]*(365/T) (4)

где стр. 010 - соответствующая строка формы № 2 Отчет о финансовых результатах; Т - количество дней в рассматриваемом периоде; 399НАЧ.,399КОНЕЧ - строки актива баланса, соответствующие началу и концу исследуемого периода; Нормативное требование: КИ > 2,5.

4. Менеджмент (эффективность управления предприятием) характеризуется соотношением величины прибыли от реализации и величины чистой выручки от реализации; определяется по формуле:

Км=Ф№2,стр.050/ Ф№2,стр.010 (5)

Нормативное требование: Км >(r- 1)/r, где r- учетная ставка Центробанка России.

5. Прибыльность (рентабельность) предприятия характеризует объем прибыли, приходящейся на 1 руб. собственного капитала; определяется по формуле:

КП=Ф№2,стр.140/[Ф№1,стр.(490НАЧ.+490КОН.)*0,5]*365/T (6)

где 490НАЧ.,490КОН - строки пассива баланса, соответствующие началу и концу исследуемого периода; Нормативное требование: КП > 0,2.

Согласно формуле (1), выражение для рейтингового числа, определяемого на основе этих пяти показателей, будет выглядеть следующим образом:

К = 2К0 + 0,1КТЛ + 0,08КИ+ 0,45КМ + КП (7)

Таким образом, вычислив значения финансовых показателей по формулам (2) - (6) и подставив их в выражение (7), определяем рейтинговую экспресс-оценку финансового состояния предприятия.

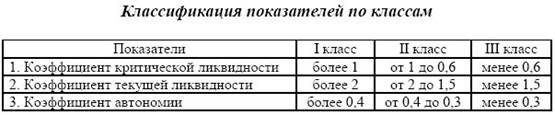

Для быстрого проведения рейтинговой оценки можно воспользоваться более простым вариантом, в котором используются следующие показатели:

- коэффициент критической ликвидности;

- коэффициент текущей ликвидности;

- коэффициент автономии.

Полученные при расчетах значения данных коэффициентов классифицируются следующим образом (табл.2).

Таблица 2

Каждому из показателей соответствует рейтинг в баллах (табл.3).

Таблица 3

Для определения обобщающей оценки необходимо классность каждого показателя (табл. 2) умножить на его рейтинговое значение (табл. 3) и определить общую сумму баллов по трем коэффициентам. В зависимости от итоговой суммы баллов, классность предприятия определяется по следующей шкале:

I класс: от 100 до 150 баллов;

II класс: от 151 до 220 баллов;

III класс: от 221 до 275 баллов;

IV класс: свыше 275 баллов.

К первому классу относятся предприятия с устойчивым финансовым положением, что подтверждается наилучшими значениями, как отдельных показателей, так и рейтингом в целом.

Ко второму классу относятся предприятия, финансовое состояние которых устойчиво в общем, но имеются незначительные отклонения от лучших значений по отдельным показателям.

К третьему классу относятся предприятия повышенного риска, имеющие признаки финансового напряжения, для преодоления которых у предприятий есть потенциальные возможности.

К четвертому классу относятся предприятия с неудовлетворительным финансовым положением и отсутствием перспектив его стабилизации.

В основу рассмотренной методики заложены жесткие оценки предприятия. Это вызывает затруднения в оценке классности, когда сумма баллов близка к пограничным значениям. В связи с этим методикой предусматривается подсчет ряда дополнительных показателей, таких как коэффициент рентабельности, коэффициент оборачиваемости, коэффициент соотношения заемных и собственных средств. Каждому из перечисленных показателей присваивается определенное число баллов, затем сумма баллов по группе основных показателей уточняется. Этот вариант обобщающей оценки финансового состояния не является единственным или лучшим. Для сравнения рассмотрим методику рейтинговой оценки эмитента, предложенную А.Д. Шереметом.Рейтинговая оценка учитывает все основные параметры деятельности предприятия. При ее построении используются данные о производственном потенциале, рентабельности и эффективности использования всех видов ресурсов, состоянии и размещении средств, их использовании и другие данные.Выбор показателей должен осуществляться согласно целям оценки и потребностям в аналитической оценке. При этом выделяются четыре группы показателей:

- показатели оценки прибыльности хозяйственной деятельности (общая рентабельность, чистая рентабельность, рентабельность собственного капитала, общая рентабельность производственных фондов);

- показатели оценки эффективности управления (чистая прибыль на один рубль объема продажи, прибыль от продажи на один рубль объема продажи, прибыль до налогообложения на один рубль объема продажи);

- показатели оценки деловой активности (отдача всех активов, отдача основных фондов, оборачиваемость оборотных фондов, оборачиваемость запасов, оборачиваемость дебиторской задолженности, оборачиваемость наиболее ликвидных активов, отдача собственного капитала);

- показатели оценки ликвидности и рыночной устойчивости (коэффициент текущей ликвидности, коэффициент критической ликвидности, индекс постоянного актива, коэффициент автономии, обеспеченность запасов собственными оборотными средствами).

В основе расчета итогового показателя рейтинговой оценки лежит сравнение предприятий по каждому показателю финансового состояния, рентабельности и деловой активности с условным эталонным предприятием, имеющим наилучшие результаты по всем сравниваемым показателям. База сравнения представляет собой сложившиеся высокие результаты из всей совокупности сравниваемых объектов.

Алгоритм сравнительной рейтинговой оценки представлен последовательностью действий:

1. Исходные данные представляются в виде матрицы (а ij) по строкам (i) номера показателей, по столбцам (j) номера предприятий.

2. По каждому показателю находится максимальное значение и заносится в столбец условного эталонного предприятия.

3. Исходные показатели матрицы стандартизируются в отношении соответствующего показателя эталонного предприятия по формуле:

хij = аij / max аij (6.1)

4. Для каждого анализируемого предприятия значение его рейтинговой оценки определяется по формуле:

Rj = (1 - X1j )+(1 – X2 j )+…+(1 – X nj ), (6.2)

где Rj – рейтинговая оценка для j –го предприятия;

X1j,X2j,…Xnj – стандартизированные показатели для j –го предприятия.

5. Предприятия упорядочиваются (ранжируются) в порядке убывания рейтинговой оценки. Наивысший рейтинг имеет предприятие с минимальным значением R.

При составлении рейтинга в динамике показатели рассчитываются как темповые коэффициенты роста. Таким образом, получают оценку усилий предприятия по изменению показателя на перспективу.

Достоинства методики:

- она базируется на комплексном многомерном подходе к оценке финансовой деятельности предприятия;

- оценка осуществляется на основе публичной отчетности;

- оценка является сравнительной, так как учитывает реальные достижения всех конкурентов;

- для получения рейтинговой оценки используется гибкий алгоритм, реализующий возможность математической модели сравнительной комплексной оценки.

Практическая часть

Задание 6

По приведенным данным построить факторную модель реализованной продукции на основе товарного баланса. Определить влияние на изменение реализованной продукции следующих факторов: остатков нереализованной продукции и поступившей товарной продукции. Сделать выводы.

млн. руб.

| Показатели | По плану | По отчету |

| 1.Остатки нереализованной продукции на начало года | ||

| 2. Поступило товарной продукции | ||

| 3.Остатки нереализованной продукции на конец года |

Решение:

Факторная модель:

,

,

где Р – реализовано продукции, Остн – остатки нереализованной продукции на начало года, П – поступило товарной продукции, Остк – остатки нереализованной продукции на конец года.

Рассчитаем изменение этих величин:

| Показатели | По плану | По отчету | Изменение | |

| абс. | отн. | |||

| 1. Остатки нереализованной продукции на начало года | 50,00% | |||

| 2. Поступило товарной продукции | 3,33% | |||

| 3. Остатки нереализованной продукции на конец года | 150,00% | |||

| 4. Реализовано товарной продукции | 2,16% |

Таким образом, за счет увеличения поступления на 20 млн. руб. и снижения остатков нереализованной продукции на 7 млн. руб. (5 – 12 = –7), реализация продукции по факту на 13 млн. руб. превышает плановую.

Задание 43

По данным таблицы, где представлены количественные (экстенсивные) факторы, необходимо определить качественные (интенсивные) факторы. Оцените в динамике эти показатели и сформулируйте выводы.

Дайте оценку влияния экстенсивности и интенсивности использования всех ресурсов на предприятии. Составьте аналитическую таблицу.

| Показатели | Ед. изм. | Базисный год | Отчетный год |

| 1.Выпуск продукции | тыс.руб. | 256 960 | 125 450 |

| 2.Среднегодовая стоимость основных фондов 3.Среднегодовые остатки оборотных средств 4.Среднегодовая численность работающих 5.Материальные затраты на производство продукции | тыс.руб. тыс.руб. чел. тыс.руб. | 111 875 31 993 5 893 77 163 | 117 870 27 680 9 166 64 125 |

Решение:

Рассчитаем следующие показатели:

· фондоотдача:

,

,

где Фотд – фондоотдача, руб.;ВП– годовой объем выпуска товарной (валовой) продукции, руб.;ОФср.год – среднегодовая стоимость основных фондов, руб.

· фондовооруженность:

,

,

где ОФср.год – среднегодовая стоимость основных фондов, руб.;ССЧ – среднесписочная численность работников.

· выработка:

,

,

гдеВ – выработка, ВП – объем произведенной продукции.

· уровень материалоемкости определяется по формуле:

,

,

где Мз – материальные затраты; ВП – объем выпуска продукции в стоимостных или натуральных показателях.

Все расчеты и их динамику проведем в таблице:

| Показатели | Ед. изм. | Базисный год | Отчетный год | Изменение | |

| абс. | отн. | ||||

| 1.Выпуск продукции | тыс. руб. | -131510 | -51,18% | ||

| 2.Среднегодовая стоимость основных фондов | тыс. руб. | 5,36% | |||

| 3.Среднегодовые остатки оборотных средств | тыс. руб. | -4313 | -13,48% | ||

| 4.Среднегодовая численность работающих | чел. | 55,54% | |||

| 5.Материальные затраты на производство продукции | тыс. руб. | -13038 | -16,90% | ||

| Фондоотдача | 2,2968 | 1,0643 | -1,2325 | -53,66% | |

| Фондовооруженность | 18,9844 | 12,8595 | -6,1249 | -32,26% | |

| Выработка на одного работника | 43,6043 | 13,6864 | -29,918 | -68,61% | |

| Материалоемкость | 0,3003 | 0,5112 | 0,2109 | 70,22% |

В наибольшей степени увеличилась материалоемкость в основном за счет снижения выпуска продукции на 51,18%. В большей степени снизился показатель выработки, на 68,61%, за счет увеличения численности работающих и снижения выпуска продукции.

Задание 7

По данным предприятия ООО «Хлебпром» определите:

· удельный вес продукции высшей и I категории качества в общем объеме продукции за каждый год;

· темпы роста (снижения) всей произведенной продукции, продукции высшего сорта и I категории;

· среднегодовой темп роста произведенной продукции.

| Показатели | Базисный год | год | 2005 год | год | Абсолют.отклон. 2006 г. к базисному |

| 1.Продукция в сопоставимых ценах, тыс. руб. в том числе: - в %, к базисному году - в %, к предыдущему году 2. Продукция высшей категории - в %, к базисному году - в %, к предыдущему году 3. Продукция I категории качества, тыс. руб. - в %, к базисному году - в %, к предыдущему году 4. Удельный вес продукции, %: - высшей категории качества - I сорта - неаттестованной |

Решение:

Удельный вес находится как отношения показателя к общему объему продукции.

Темп роста рассчитывается по формуле:

Среднегодовой темп роста определяется по формуле:

Все расчеты проведем в таблице:

| Показатели | Базисный год | 2004 год | 2005 год | 2006 год | Абсолют.отклон. 2006 г. к базисному |

| 1. Продукция в сопоставимых ценах, тыс. руб. | |||||

| в том числе: | |||||

| - в %, к базисному году | 156,23 | 136,91 | 157,38 | ||

| - в %, к предыдущему году | 156,23 | 87,64 | 114,95 | ||

| 2. Продукция высшей категории | |||||

| - в %, к базисному году | 108,28 | 170,84 | 225,39 | ||

| - в %, к предыдущему году | 108,28 | 157,77 | 131,94 | ||

| 3. Продукция I категории качества, тыс. руб. | |||||

| - в %, к базисному году | 116,89 | 119,19 | 129,00 | ||

| - в %, к предыдущему году | 116,89 | 101,97 | 108,23 | ||

| 4. Удельный вес продукции, %: | |||||

| - высшей категории качества | 31,79 | 22,03 | 39,66 | 45,52 | 13,74 |

| - I сорта | 56,56 | 42,32 | 49,24 | 46,36 | -10,20 |

| - неаттестованной | 11,65 | 35,65 | 11,10 | 8,11 | -3,54 |

Среднегодовой темп роста:

Задание 72

По данным таблицы за год выполнить разделение затрат на постоянные и переменные методом высшей и низшей точки.

Данные об объеме производства и себестоимости продукции

| Показатели | Январь | Февраль | Март | Апрель | Май | Июнь | Июль | Август | Сентябрь | Октябрь | Ноябрь | Декабрь |

| Объем производства, тыс.шт. | ||||||||||||

| Себестоимость, тыс. руб. |

Решение:

Максимальный объем производства товаров составил 120тыс. шт., минимальный –19. Разница между максимальным и минимальным объемом реализации составляет 101 тыс. шт. Максимальный уровень себестоимости составил 3400тыс. руб., минимальный уровень –875. Разница между максимальным и минимальным уровнем себестоимости составляет 2525тыс. руб. Следовательно, ставка переменных затрат торговой организации составит 2525 / 101 = 25рублей на единицу. Тогда определяем величину переменных и постоянных издержек.

| Показатели | Объем производства, тыс. шт. | Себестоимость, тыс. руб. | Переменные затраты, тыс. руб. | Постоянные затраты, тыс. руб. |

| Январь | ||||

| Февраль | ||||

| Март | ||||

| Апрель | ||||

| Май | ||||

| Июнь | ||||

| Июль | ||||

| Август | ||||

| Сентябрь | ||||

| Октябрь | ||||

| Ноябрь | ||||

| Декабрь |

Заключение

Таким образом, КЭА является системообразующим звеном в системе управления коммерческой организацией, основой управленческой информационной системы, важным элементом разработки научно-обоснованных планов и подготовки управленческих решений, инструментом оперативного контроля принятых решений, действенным средством предотвращения неэффективной хозяйственной деятельности и выявления внутрихозяйственных резервов.

Объектами комплексного анализа являются: имущество организации, источники его формирования, хозяйственные процессы, вызывающие изменение имущества и источников его формирования, управленческие решения и процедуры, инициирующие хозяйственные процессы.

Предметом КЭА являются выраженные в системе экономических показателей результаты хозяйственной деятельности, а также экономические характеристики событий и явлений, ее обусловливающих.

Сущностью и предметом КЭА определяются стоящие перед ним задачи. К функциям КЭА следует отнести превентивную, оперативную, защитную, информативную, упорядочивающую и коммуникативную.

В системе рейтинговой оценке финансового анализа по данным отчетности важное место занимает комплексная оценка экономической эффективности организации и ее финансового состояния. Оценка деятельности проводится на первом этапе экономического анализа, когда определяются основные направления аналитической работы (предварительная оценка), и на заключительном, когда подводятся итоги анализа (окончательная, заключительная, оценка). Окончательная оценка является важным информационным источником для обоснования и принятия оптимального управленческого решения в конкретной ситуации. Методы, перечисленные в работе применяются, для подведения итогов работы, выявления закономерности между различными факторами и показателями.

Список использованной литературы

1. Беспалов М.В. Комплексный анализ финансовой устойчивости компании: коэффициентный, экспертный, факторный и индикативный // Финансовый вестник: финансы, налоги, страхование, бухгалтерский учет. 2011. N 5

2. Бурцев В.В. Принципы экономического анализа // Современный бухучет. 2006. N 4

3. Ендовицкий Д.А. Системный подход к экономическому анализу активов хозяйствующего субъекта // Экономический анализ: теория и практика. 2009. N 15

4. Ковтун Д.В. Экономический анализ кредитоспособности группы взаимосвязанных организаций // Экономический анализ: теория и практика. 2009. N 16

[1] Бурцев В.В. Принципы экономического анализа // Современный бухучет. 2006. N 4

[2] Беспалов М.В. Комплексный анализ финансовой устойчивости компании: коэффициентный, экспертный, факторный и индикативный // Финансовый вестник: финансы, налоги, страхование, бухгалтерский учет. 2011. N 5

[3] Беспалов М.В. Комплексный анализ финансовой устойчивости компании: коэффициентный, экспертный, факторный и индикативный // Финансовый вестник: финансы, налоги, страхование, бухгалтерский учет. 2011. N 5

[4] Ендовицкий Д.А. Системный подход к экономическому анализу активов хозяйствующего субъекта // Экономический анализ: теория и практика. 2009. N 15

[5] Бурцев В.В. Принципы экономического анализа // Современный бухучет. 2006. N 4

[6] Ковтун Д.В. Экономический анализ кредитоспособности группы взаимосвязанных организаций // Экономический анализ: теория и практика. 2009. N 16