Временно иммобилизованные фонды

Экономика предприятия

в 1997 году:

в 1 квартале 101,6%.

во 2 квартале 101,2%

в 3 квартале 101,8%

в 4 квартале 101,6%

в 1998 году:

в 1 квартале 102,5%.

во 2 квартале 102,3%

в 3 квартале 103,9%

Основные средства в процессе эксплуатации постепенно изнашиваются. Поэтому каждому предприятию необходимо обеспечить накопление средств, необходимых для восстановления и приобретения основных средств. Такое накопление обеспечивается за счет включения в себестоимость амортизационных отчислений.

Амортизация основных средств начинается с первого числа месяца, следующего за месяцем ввода объекта в эксплуатацию и прекращается с первого числа месяца, следующего за месяцем полного погашения стоимости этого объекта или его списания (реализации).

Не начисляется амортизация по объектам основных средств, приобретенным за счет бюджетных ассигнований, полученным по договору дарения и безвозмездно в процессе приватизации, жилищному фонду, объектам внешнего благоустройства и другим аналогичным объектам лесного хозяйства, дорожного хозяйства, специализированным сооружениям судоходной обстановки и т.п., продуктивному скоту, многолетним насаждениям, а также приобретенным изданиям (книги, брошюры и т.п.).

Не подлежат также амортизации объекты основных средств, потребительские свойства которых с течением времени не изменяются (земельные участки и объекты природопользования).

По всем прочим объектам основных средств начисление амортизации производится независимо от результатов хозяйственной деятельности предприятия в течение всего срока их полезного использования, кроме случаев нахождения объектов на реконструкции и модернизации по решению руководителя организации, в течение периода восстановления (ремонта) основных средств, продолжительность которого превышает 12 месяцев, а также по основным средствам, переведенным по решению руководителя организации на консервацию на срок более трех месяцев.

Для правильного определения сумм амортизации необходимо установить срок полезного использования объекта, то есть период, в течение которого использование объекта основных средств призвано приносить доход или служить для выполнения прочих целей организации. Срок полезного использования определяется организацией при оприходовании объекта основных средств исходя из установленных технических условий его эксплуатации. Для отдельных групп основных средств срок полезного использования устанавливается исходя из количества продукции или объема работ, ожидаемых к получению в результате использования данного объекта.

Амортизация объекта основных средств в течение всего срока его полезного использования может производиться одним из четырех способов. При этом годовая сумма амортизационных отчислений определяется:

при линейном способе - исходя из первоначальной стоимости объекта основных средств на начало года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

Пример. Приобретен объект стоимостью 120 тыс. руб. со сроком полезного использования 5 лет. Годовая норма амортизационных отчислений - 20%. Годовая сумма амортизационных отчислений составит 120x20/100=24тыс.руб.

1) -©ИВАКО Аналитик

Глава 3. Ресурсы предприятия

при способе уменьшаемого остатка - исходя из остаточной стоимости объекта основных средств на начало года и нормы амортизационных отчислений, исчисленной исходя из срока полезного использования этого объекта и коэффициента ускорения, устанавливаемого федеральными органами власти по перечню высокотехнологичных отраслей и эффективных видов машин и оборудования.

Пример. Приобретен объект основных средств стоимостью 100 тыс. руб. со сроком полезного использования 5 лет. Норма амортизации, исчисленная исходя из срока полезного использования, составляющая 20%. Увеличивается на коэффициент ускорения 2. Тогда годовая норма амортизации составляет: 100 тыс.руб./ 5=20 тыс.руб (100%х 20 тыс.руб./100 тыс.руб. х 2) =40%

В первый год эксплуатации годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости, сформированной при оприходовании объекта, и составит 40 тыс.руб.

Во второй год эксплуатации амортизация начисляется в размере 40% от остаточной стоимости, то есть разницы между первоначальной стоимостью объекта и суммой амортизации, начисленной за первый год: (100 - 40)х40% / 100% - 24 тыс.руб.

В третий год амортизация начисляется в размере 40% от разницы между остаточной стоимостью объекта, образовавшейся по окончании второго года эксплуатации и суммой амортизации, начисленной за второй год эксплуатации, и составит:

(60 - 24) х40% / 100% = 12,4 тыс. руб.

при способе списания стоимости по сумме чисел лет срока полезного использования -исходя из первоначальной стоимости объекта основных средств и годового соотношения, где в числителе стоит число лет, остающихся до конца срока службы объекта, а в знаменателе - сумма чисел лет срока службы объекта.

Пример. Приобретен объект стоимостью 150 тыс. руб. Срок полезного

использования - 5 лет. Сумма чисел лет срока службы составляет 1+2+3+4+5=15

лет. В первый год эксплуатации данного объекта может быть начислена

амортизация в размере 5/15 или 33,3%, что составит 49,95 тыс.руб.; во второй год -

4/15, что составит 39,9 тыс. руб.; в третий год - 3/15, что составит 30 тыс. руб. и т.д.

при способе списания стоимости пропорционально объему продукции (работ)

начисление амортизационных отчислений производится исходя из натурального

показателя объема продукции (работ) в отчетном периоде и соотношения

первоначальной стоимости объекта основных средств и предполагаемого объема

продукции (работ) за весь срок полезного использования объекта основных средств.

Пример. Приобретен объект основных средств стоимостью 150 тыс.руб. За весь срок полезного использования предполагается выпустить 100 изделий. Тогда норма амортизации в расчете на единицу выпускаемой продукции составит 1,5 тыс.руб. Объем продукции, выпущенный за первый год эксплуатации, составил 20 изделий. Следовательно, сумма амортизационных отчислений за первый год эксплуатации составляет 1,5х20=30тыс.руб.

Сумма амортизационных отчислений за месяц определяется по следующей формуле: Аот = апр + апост - авыб, где

аот- амортизация, подлежащая начислению в отчетном месяце; апр - амортизация, начисленная за прошлый месяц;

апост- амортизация по поступившим основным средствам в прошлом месяце; авыб - амортизация по выбывшим основным средствам в прошлом месяце.

i ИВАКО Аналитик—

Экономика предприятия

В. целях содействия техническому прогрессу возможно применение ускоренной амортизации активной части основных производственных фондов (машин, оборудования и транспортных средств) по ряду высокотехнологичных отраслей и эффективных видов машин и оборудования, перечень которых устанавливается Постановлениями Правительства РФ. Ускоренная амортизация осуществляется предприятиями путем умножения нормы годовых амортизационных отчислений на коэффициент ускорения равный 2 - самостоятельно, с уведомлением налоговых органов, а при коэффициенте свыше 2-по согласованию с финансовыми органами субъектов РФ.

Малым предприятиям наряду с этим предоставляется также право списывать в первый год функционирования дополнительно до половины первоначальной стоимости машин и оборудования со сроком службы свыше 3-х лет. При прекращении деятельности малого предприятия до истечения одного года сумма дополнительно начисленной амортизации подлежит восстановлению за счет увеличения на эти суммы балансовой прибыли и их налогообложения.

Амортизация, начисленная по производственным основным средствам, включается в себестоимость продукции. Поэтому при использовании режима ускоренной амортизации себестоимость продукции растет. Несмотря на это она выгодна предприятиям, так как увеличивает сумму свободных финансовых ресурсов, остающихся в их распоряжении, уменьшает величину балансовой прибыли, а следовательно, и сумму налога на прибыль. Предприятие, получившее право ускоренной амортизации, попадает в более благоприятное положение по сравнению с другими, так как может быстрее обновлять основные средства.

В случае преждевременного списания основных средств до полной амортизации их стоимости недоначисленная сумма износа возмещается за счет прибыли.

Для поддержания работоспособности основных средств предприятие может создавать ремонтный фонд, используемый для финансирования всех видов ремонта основных средств. Годовая сумма отчислений в ремонтный фонд определяется предприятием по самостоятельно утвержденным им нормативам.

Ремонтный фонд может и не создаваться, Тогда затраты на ремонт включаются непосредственно в себестоимость продукции, а по непроизводственным фондам погашаются за счет прибыли.

Ремонтный фонд позволяет более равномерно списывать затраты на ремонт основных средств.

Нематериальные активы

Нематериальные активы - это иммобилизованные фонды, не имеющие натурально-вещественной формы, но приносящие доход предприятию или создающие условия для нормальной деятельности и получения дохода, минимальный срок использования которых превышает 12 месяцев.

Нематериальные активы по своим характеристикам похожи на основные средства: они используются длительное время, приносят прибыль, с течением времени большая часть из них теряет свою стоимость,

К нематериальным активам относятся: 1. Права, возникшие:

а) из авторских и иных договоров на произведения науки, литературы, искусства, на

программы для компьютеров;

б) из патентов на изобретения, промышленные образцы, коллекционные достижения,

из свидетельств на товарные знаки и знаки обслуживания или из лицензионных

договоров на их использование;

в) из прав на «know-how» (технический опыт, технологии или результаты научных

исследований и опытно-конструкторских разработок (НИОКР) и др.;

-©ИВАКО Аналитик

Глава 3. Ресурсы предприятия

г) из права пользования земельными участками, природными ресурсами.

2. Организационные расходы, возникающие в период создания нового предприятия. Они

включают расходы по созданию предприятия, признанные в соответствии с

учредительными документами вкладами участников в уставный капитал, расходы по

получению специального разрешения на осуществление отдельных видов деятельности

и другие расходы, связанные с образованием юридического лица.

3. Цена фирмы (деловая репутация организации). Цена фирмы представляет собой

превышение рыночной цены предприятия с учетом ожидаемой доходности при покупке

предприятия как единого комплекса над оценочной (балансовой) стоимостью его

активов.

Поступление нематериальных активов может происходить в виде:

1) взноса учредителями в счет вклада в уставный капитал;

2) безвозмездного поступления от других предприятий и физических лиц;

3) приобретения предприятием в процессе его деятельности (капитальные вложения);

4) создания предприятием (торговая марка, товарный знак).(брэнд)1

Нематериальные активы оцениваются в зависимости от источников приобретения и

вида активов 4-мя способами:

1) внесенные учредителями в счет их вклада в уставный капитал оцениваются по цене

договаривающихся сторон;

2) приобретенные за плату у других организаций или лиц, а также созданные самим

предприятием - исходя из фактических затрат на приобретение и затрат по их

доведению до состояния, в котором они пригодны к использованию;

3) полученные от других предприятий и лиц безвозмездно - по рыночной цене на дату

постановки на учет;

4) стоимость нематериального актива «цена предприятия» определяется разницей между

ценой приобретения предприятия как единого целого и балансовой стоимостью его

активов.

Со временем нематериальные активы утрачивают способность обеспечивать необходимый уровень производственных и коммерческих результатов. Этот процесс рассматривается как амортизация. Поэтому в течение расчетного срока действия стоимость нематериальных активов необходимо перенести на себестоимость выпускаемой продукции путем начисления амортизации одним из 2-х способов:

линейный способ - исходя из норм, исчисленных предприятием на основе

срока их полезного использования;

способ списания стоимости пропорционально объему продукции (работ,

услуг).

По нематериальным активам, по которым невозможно определить срок полезного использования, нормы амортизации устанавливаются в расчете на десять лет (но не более срока деятельности организации).

По нематериальным активам, полученным по договору дарения или безвозмездно в процессе приватизации, приобретенным с использованием бюджетных ассигнований и иных аналогичных средств (в части стоимости, приходящейся на величину этих средств), и нематериальным активам бюджетных организаций амортизация не начисляется.

Начисление амортизации нематериальных активов производится независимо от результатов деятельности организации в отчетном периоде.

Нематериальные активы отражаются в бухгалтерском балансе по остаточной стоимости, то есть по фактическим затратам на приобретение, изготовление и затратам по их доведению до состояния, в котором они пригодны к использованию в запланированных целях, за минусом начисленной амортизации.

Брэнд - (англ, brand) клеймо, марка (фабричная), сорт (товара)

© ИВАКО Аналитик------------------------------------------------------- ..........

Экономика предприятия

Выбывают нематериальные активы в результате:

- продажи;

- безвозмездной передачи;

- списания в связи с полным износом;

- передачи в уставный капитал других предприятий.

Временно иммобилизованные фонды

Долгосрочные вложения, или временно иммобилизованные фонды, включают незавершенные капитальные вложения и долгосрочные финансовые вложения.

Незавершенные капитальные вложения - это не оформленные актами приемки-передачи основных средств затраты предприятия на строительно-монтажные работы по их созданию, приобретение зданий, оборудования, транспортных средств, инструмента, инвентаря, прочих материальных объектов длительного пользования, а также иные капитальные работы и затраты (проектно-изыскательские, геологоразведочные и буровые работы, затраты по отводу земельных участков и переселению в связи со строительством, на подготовку кадров для вновь строящихся организаций и другие).

Незавершенные капитальные вложения отражаются в бухгалтерском балансе предприятия по стоимости фактически произведенных затрат.

Долгосрочными финансовыми вложениями считаются затраты предприятия на приобретение ценных бумаг, вложение средств в уставные капиталы других организаций, а также в долгосрочную дебиторскую задолженность (долгосрочные займы другим предприятиям и организациям под векселя или иные долговые обязательства). Финансовые инвестиции осуществляются на длительный срок (более года) с целью участия в распределении прибыли, получения дивидендов и процентов.

Первоначальная стоимость долгосрочных финансовых инвестиций - ценных бумаг определяется фактической ценой их приобретения, которая может быть как больше, так и меньше номинальной стоимости. В течение срока действия долговых ценных бумаг разрешается равномерно, по мере начисления причитающегося по ним дохода доводить фактические затраты на их приобретение до номинальной стоимости путем доначисления прибыли или убытка.

При снижении цен на фондовых биржах долгосрочные финансовые вложения в акции других предприятий теряют свою первоначальную стоимость, что означает потенциальный убыток предприятия. Поэтому вложения организаций в акции других предприятий, котировка которых на фондовой бирже регулярно публикуется, разрешается при составлении бухгалтерского баланса отражать на конец года по рыночной стоимости, если она ниже фактической стоимости их приобретения. На данную разницу как потенциальный убыток предприятие может за счет уменьшения балансовой прибыли создавать резерв под обесценение вложений в ценные бумаги.

И наоборот, при росте цен на акции возникает потенциальная прибыль, которая реализуется в сумме повышенных дивидендов или дополнительных доходов при продаже акций.

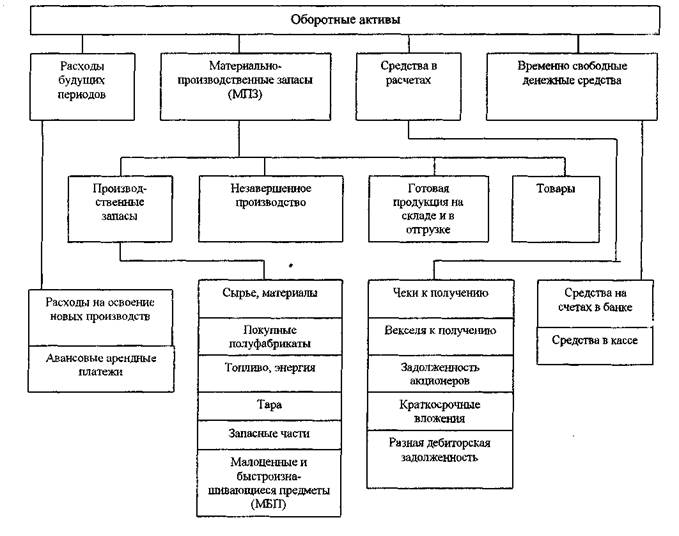

Оборотные активы

Жизненный цикл оборотных активов, как правило, не превышает года, а для многих -равен производственному циклу.

Оборотные активы - это активы предприятия, представленные в виде материально-производственных запасов; расходов будущих периодов, средств, находящихся в расчетах и временно свободных денежных средств. По экономическому содержанию и сферам оборота оборотные активы делятся на оборотные фонды и фонды обращения.

Классификация оборотных активов представлена на рис. 3.3.

-© ИВ АКО Аналитик

Глава 3. Ресурсы предприятия

Материально-производственные запасы - это часть имущества, используемая при производстве продукции, выполнении работ и оказании услуг, предназначенная для продажи, а также используемая для управленческих нужд организации.

Материально-производственные запасы включают производственные запасы, незавершенное производство, готовую продукцию, товары.

К производственным запасам относятся находящиеся на складе запасы сырья, основных и вспомогательных материалов, покупных полуфабрикатов, комплектующих изделий, топлива, запасных частей, инструментов, малоценных и быстроизнашивающихся предметов, тары.

Незавершенное производство - это продукция, не прошедшая всех стадий, предусмотренных технологическим процессом, а также изделия неукомплектованные, не прошедшие испытания и технической приемки. Сюда относятся заготовки, детали, узлы, полностью изготовленные, но не прошедшие приемку изделия. Незавершенное производство является заделом на следующий период.

Рис. № 3.3. Состав оборотных активов

К готовой продукции на складе и в отгрузке относятся запасы полностью изготовленных изделий, предназначенных для продажи, являющихся конечным результатом производственного процесса, технологически законченные, технические и качественные характеристики которых соответствуют условиям договора или

© ИВАКО Аналитик-

Экономика предприятия

требованиям иных документов. Запасы готовой продукции могут находиться на складе, предприятия или в отгрузке, то есть в пути к покупателям.

Товары - часть материально-производственных запасов, приобретенная или полученная от других организаций или физических лиц и предназначенная для. перепродажи или переработки.

Материально-производственные запасы оцениваются по фактической себестоимости которая определяется суммой фактических затрат организации на их приобретение и изготовление, за исключением НДС и иных возмещаемых налогов. К фактическим затратам относятся затраты на приобретение, проценты за приобретение в кредит предоставленный поставщиком, надбавки, наценки, комиссионные вознаграждения уплаченные снабженческим, посредническим и другим подобным организациям таможенные пошлины, расходы на транспортировку, хранение и доставку осуществляемые сторонними организациями.

Фактическая себестоимость материально-производственных запасов, внесенных в качестве вклада в уставный капитал организации, определяется исходя из их денежной оценки, согласованной учредителями. Фактическая себестоимость материально-производственных запасов, полученных организацией безвозмездно, определяется исходя из их рыночной стоимости на дату оприходования, а приобретенных в обмен на другое имущество (по бартеру) - исходя из стоимости обмениваемого имущества.

Разрешается стоимость материально-производственных запасов (кроме МБП), цена на которые в течение года снизилась, а также морально устаревших, отражать в конце года в бухгалтерском балансе по цене возможной реализации с отнесением разницы в виде убытка на результаты финансовой деятельности. При этом нужно иметь ввиду, что убытки не изменяют налогооблагаемую базу при расчете налога на прибыль.

Производственные запасы (сырье, материалы, полуфабрикаты, топливо, запчасти и др ) используются в производственном процессе однократно. Себестоимость их полностью относится на вновь созданный продукт.

Определение фактической себестоимости материалъно-производственных запасов (кроме малоценных и быстроизнашивающихся предметов и товаров), отпускаемых в производство, разрешается производить одним из следующих методов оценки запасов:

по себестоимости единицы запасов:

по средне-заготовительной себестоимости;

по себестоимости первых по времени приобретений материально-производственнь

запасов (ФИФО - First In First Out);

по себестоимости последних по времени приобретений материальн

производственных запасов (ЛИФО - Last In First Out).

Рассмотрим пример, иллюстрирующий расчет фактической себестоимос' материальных ресурсов, отпускаемых в производство.

Пример:

Таблица №3.

| Показатели | Количество материала кг,м,л | Цена за единицу (руб.) | Сумма (руб.) |

| Остаток на начало отчетного месяца | |||

| Поступило за отчетный месяц | |||

| Отпущено в производство | |||

| Остаток на конец |