НДС ( Налог на добавленную стоимость)

Нало́г на доба́вленную сто́имость (НДС) — косвенный налог, форма изъятия в бюджет государства части добавленной стоимости, которая создаётся на всех стадиях процесса производства товаров, работ и услуг и вносится в бюджет по мере реализации.

Вид: Федеральный налог

Категория налогоплательщиков: Юридические лица, индивидуальные предприниматели

Налоговый период: Квартал

Налогоплательщиками НДС являются продавцы (юридические лица или индивидуальные предприниматели), применяющие общий режим налогообложения.

Исчисление НДС производится продавцом при реализации облагаемых этим налогом товаров (работ, услуг, имущественных прав) покупателю. Продавец дополнительно к цене реализуемых товаров (работ, услуг, имущественных прав) предъявляет к оплате покупателю сумму НДС, исчисленную по установленной налоговой ставке. Сумма НДС, которую продавец уплачивает в бюджет, рассчитывается им как разница между суммой налога, исчисленной при реализации покупателю товаров (работ, услуг, имущественных прав), и суммой налога, предъявленной этому продавцу при приобретении им товаров (работ, услуг, имущественных прав), используемых для облагаемых операций.

Также НДС уплачивают в бюджет и налоговые агенты, определенные законодательством о налогах и сборах.

Налоговые ставки (статья 164 НК РФ):

- Ставка 0% применяется, например, при реализации товаров, вывезенных в таможенной процедуре экспорта.

- Ставка 10% применяется, например, при реализации отдельных продовольственных товаров, товаров для детей, медицинских товаров

- Ставка 18% - основная, применяется во всех остальных случаях.

56. Акцизы

Акциз (фр. accise, от лат. accido — обрезаю) — косвенный общегосударственный налог, устанавливаемый преимущественно на предметы массового потребления (табак, вино и др.) внутри страны, в отличие от таможенных платежей, несущих ту же функцию, но на товары, доставляемые из-за границы. Включается в цену товаров или тариф за услуги и тем самым фактически уплачивается потребителем. При реализации подакцизных товаров в розницу сумма акциза не выделяется. В дореволюционной России акцизы вместе с винной монополией давали (в 1904) 47,5 % общей суммы поступлений в бюджет. Акциз служит важным источником доходов государственного бюджета современных стран. Размер акциза по многим товарам достигает половины, а иногда 2/3 их цены.

| Эта статья или раздел описывает ситуацию применительно лишь к одному региону (России). Вы можете помочь Википедии, добавив информацию для других стран и регионов. |

Акцизы определяет глава 22 (статьи 179-206) НК РФ.

Налогоплательщиками акцизов в соответствии со статьей 179 НК РФ являются:

- организации;

- инвидуальные предприниматели;

- лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную границу Таможенного союза

Подакцизные товарами (статья 181 НК РФ) признаются:

- спирт этиловый из всех видов сырья (а также спирт коньячный);

- спиртосодержащая продукция (растворы, эмульсии, суспензии и другие виды продукции в жидком виде) с объемной долей этилового спирта более 9 процентов, за исключением алкогольной продукции.

- алкогольная продукция (спирт питьевой, водка, ликероводочные изделия, коньяки, вино, пиво, напитки, изготавливаемые на основе пива, иные напитки с объемной долей этилового спирта более 1,5 процента;

- табачная продукция;

- автомобили легковые (мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л.с.));

- автомобильный бензин;

- дизельное топливо;

- моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей;

- прямогонный бензин.

Не рассматриваются как подакцизные следующие товары:

- лекарственные средства, прошедшие государственную регистрацию в уполномоченном федеральном органе исполнительной власти и внесенные в Государственный реестр лекарственных средств, лекарственные средства, изготавливаемые аптечными организациями по рецептам на лекарственные препараты и требованиям медицинских организаций, разлитые в емкости в соответствии с требованиями нормативной документации, согласованной уполномоченным федеральным органом исполнительной власти;

- препараты ветеринарного назначения, прошедшие государственную регистрацию в уполномоченном федеральном органе исполнительной власти и внесенные в Государственный реестр зарегистрированных ветеринарных препаратов, разработанных для применения в животноводстве на территории Российской Федерации, разлитые в емкости не более 100 мл;

- парфюмерно-косметическая продукция разлитая в емкости не более 100 мл с объемной долей этилового спирта до 80 процентов включительно и (или) парфюмерно-косметическая продукция с объемной долей этилового спирта до 90 процентов включительно при наличии на флаконе пульверизатора, разлитая в емкости не более 100 мл, а также парфюмерно-косметическая продукция с объемной долей этилового спирта до 90 процентов включительно, разлитая в емкости до 3 мл включительно;

- подлежащие дальнейшей переработке и (или) использованию для технических целей отходы, образующиеся при производстве спирта этилового из пищевого сырья, водок, ликероводочных изделий, соответствующие нормативной документации, утвержденной (согласованной) федеральным органом исполнительной власти

Объектом налогообложения признаются следующие операции (статья 182 НК РФ), например, такие как:

- реализация на территории РФ лицами произведённых ими подакцизных товаров;

- продажа лицами переданных им на основании приговоров или решений судов конфискованных или бесхозяйных подакцизных товаров;

- передача на территории РФ лицами произведённых ими из предоставленного сырья подакцизных товаров собственнику указанного сырья либо другим лицам;

- передача в структуре организации произведённых подакцизных товаров для дальнейшего производства неподакцизных товаров (кроме прямогонного бензина и этилового спирта);

- передача на территории РФ подакцизных товаров для собственных нужд;

- передача на территории РФ подакцизных товаров в уставный (складочный) капитал организаций, паевые фонды кооперативов, в качестве взноса по договору простого товарищества;

- передача организацией произведенных ею подакцизных товаров своему участнику при его выходе из организации, а также передача в рамках договора простого товарищества, при выделении его доли из общего имущества или разделе такого имущества;

- передача произведенных подакцизных товаров на переработку на давальческой основе;

- ввоз подакцизных товаров на таможенную территорию РФ;

- получение денатурированного этилового спирта организацией, имеющей свидетельство на производство неспиртосодержащей продукции

- получение прямогонного бензина организацией, имеющей свидетельство на переработку прямогонного бензина.

Операции, не подлежащие налогообложению (статья 183 НК РФ):

- передача подакцизных товаров одним структурным подразделением организации, не являющимся самостоятельным налогоплательщиком, для производства других подакцизных товаров другому такому же структурному подразделению этой организации

- реализация подакцизных товаров, помещенных под таможенную процедуру экспорта, за пределы территории Российской Федерации с учетом потерь в пределах норм естественной убыли или ввоз подакцизных товаров в портовую особую экономическую зону с остальной части территории Российской Федерации.

- первичная реализация (передача) конфискованных и (или) бесхозяйных подакцизных товаров, подакцизных товаров, от которых произошел отказ в пользу государства и которые подлежат обращению в государственную и (или) муниципальную собственность, на промышленную переработку под контролем таможенных и (или) налоговых органов либо уничтожение;

- Определение налоговой базы при реализации (передаче) или получении подакцизных товаров, согласно статье 187 НК РФ, производится отдельно по каждому виду подакцизного товара.

Налоговая база при реализации (передаче, признаваемой объектом налогообложения в соответствии с настоящей главой) произведенных налогоплательщиком подакцизных товаров в зависимости от установленных в отношении этих товаров налоговых ставок определяется:

- как объем реализованных (переданных) подакцизных товаров в натуральном выражении - по подакцизным товарам, в отношении которых установлены твердые (специфические) налоговые ставки (в абсолютной сумме на единицу измерения);

- как стоимость реализованных (переданных) подакцизных товаров, исчисленная исходя из цен, без учета акциза, налога на добавленную стоимость - по подакцизным товарам, в отношении которых установлены адвалорные (в процентах) налоговые ставки;

- как стоимость переданных подакцизных товаров, исчисленная исходя из средних цен реализации, действовавших в предыдущем налоговом периоде, а при их отсутствии исходя из рыночных цен без учета акциза, налога на добавленную стоимость - по подакцизным товарам, в отношении которых установлены адвалорные (в процентах) налоговые ставки. В аналогичном порядке определяется налоговая база по подакцизным товарам, в отношении которых установлены адвалорные (в процентах) налоговые ставки, при их реализации на безвозмездной основе, при совершении товарообменных (бартерных) операций, а также при передаче подакцизных товаров по соглашению о предоставлении отступного или новации и передаче подакцизных товаров при натуральной оплате труда и т.д.

Налоговым периодом признается календарный месяц (статья 192 НК РФ). Налогообложение подакцизных товаров с 1 января 2012 года по 31 декабря 2014 года осуществляется определенным налоговым ставкам (статья 193 НК РФ).

Вопрос 58

Вопрос 59.

Налог на имущество организаций — важнейший налог в системе имущественного налогообложения в РФ. налог на имущество организаций включается в группу региональных налогов, является прямым и пропорциональным. Налог на имущество организаций устанавливается гл. 30 НК РФ и вводится на соответствующей территории законами субъектов РФ. Законодательные (представительные) органы субъекта Федерации имеют право устанавливать следующие элементы налогообложения: налоговую ставку в пределах, определенных НК РФ; порядок и сроки уплаты налога; форму отчетности по налогу; налоговые льготы и основы для их использования налогоплательщиком.

Плательщики налога. К плательщикам налога на имущество организаций относятся:

· российские организации;

· иностранные организации, осуществляющие деятельность в РФ через постоянные представительства или имеющие в собственности недвижимое имущество на территории РФ.

Не являются плательщиками налога на имущество организаций:

· юридические лица, переведенные на уплату единого налога на вмененный доход;

· субъекты малого предпринимательства, перешедшие на упрощенную систему налогообложения.

Объекты обложения налогом является движимое и недвижимое имущество.

Для признания имущества объектом основных средств необходимо одновременное выполнение ряда условий:

· применение в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 месяцев;

· стоимость актива не менее 10 000 руб.;

· использование в производстве продукции при выполнении работ или оказании услуг либо для управленческих нужд организации;

· способность приносить организации экономические выгоды (доход) в будущем.

Не признается объектом налогообложения земля.

Налоговая база. Налоговой базой по налогу на имущество выступает среднегодовая стоимость имущества, рассчитанная с учетом начисленного износа, рассчитанного по нормам амортизационных отчислений по стандартам бухгалтерского учета.

Среднегодовая (средняя) стоимость имущества, признаваемого объектом налогообложения, за налоговый (отчетный) период определяется как частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества на 1-е число каждого месяца налогового (отчетного) периода и 1-е число следующего за налоговым (отчетным) периодом месяца, на количество месяцев в налоговом (отчетном) периоде, увеличенное на единицу (п. 4 ст. 376 НК РФ).

Ставки налога. Существуют следующие ставки налога на имущество организаций.

Предельная ставка налога на имущество, определенная НК РФ, составляет 2,2%. Субъект РФ при установлении на своей территории налога имеет право дифференцировать налоговые ставки от 0 до 2,2% в зависимости от категории налогоплательщиков и (или) имущества, являющегося объектом налогообложения.

Налоговый и отчетный периоды. Существуют следующие налоговый и отчетный периоды.

Налоговым периодом признается календарный год, а отчетными периодами являются I квартал, полугодие, девять месяцев календарного года.

Отчетность представляется в налоговые органы по месту учета или по местонахождению имущества не позднее 30 числа месяца, следующего, а отчетным периодом. Законодательный орган субъекта РФ при установлении налога вправе не устанавливать отчетные периоды.

По итогам года налогоплательщик обязан представить декларацию не позднее 30 марта года, следующего за отчетным.

Порядок уплаты налога и авансовых платежей. Сумма налога исчисляется по итогам года как произведение соответствующей налоговой ставки и налоговой базы, определенной за налоговый период (п. 1 ст. 382 НК РФ).

Сумма налога, подлежащая уплате в бюджет по итогам налогового периода, определяется как разница между суммой налога, исчисленной за год, и суммами авансовых платежей по налогу, уплаченными в течение года.

Сумма авансового платежа по налогу на имущество исчисляется по итогам каждого отчетного периода в размере 1/4 произведения соответствующей налоговой ставки и средней стоимости имущества, определенной за отчетный период. Субъектам РФ предоставлено право освобождать отдельные категории налогоплательщиков от уплаты авансовых платежей по налогу в течение всего года.

Вопрос 60

Земельный налог— один из видов платежей за землю. Он взимается на территории РФ в соответствии с гл. 31 НК РФ. Цель введения платы заземлю заключается в стимулировании рационального использования охраны и освоения земель, повышения плодородия почв, выравнивании социально-экономических условий хозяйствования на землях разного качества, обеспечении развития инфраструктуры в населенных пунктах, формировании специальных фондов финансирования этих мероприятий. Величина земельного налога не зависит от результатов хозяйственной деятельности собственников земли, землевладельцев и землепользователей.

Земельный налог является местным, относится к собственным доходам местных бюджетов, и доля его в источниках собственных налоговых поступлений составляет 12-20%.

Плательщики земельного налога являются физические и юридические лица, имеющие земельный участок на праве собственности, праве бессрочного пользования, праве пожизненного наследуемого дарения.

Объектом налогообложения по земельному налогу являются земельные участки, расположенные в пределах муниципального образования, на территории которого введен налог.

Налоговая база и особенности ее расчета. Налоговая база по земельному налогу определяется как кадастровая стоимость земельных участков по состоянию на 1 января года, являющегося налоговым периодом.

Кадастровая стоимость земельного участка рассчитывается на основе кадастровой оценки земли.

Специфика земли как объекта оценки обусловлена следующим:

· земля — природный ресурс, который невозможно свободно воспроизвести;

· при оценке всегда учитывается возможность многоцелевого использования земли;

· к стоимости земельных участков не применяются понятия I физического и функционального износа, а также амортизации, ^поскольку срок эксплуатации земельных участков не ограничен.

Кадастровая оценка земли проводится на основе комплексного применения трех подходов: доходного, сравнительного и затратного.

Доходный подход к оценке земельных участков основан на методах, позволяющих получить оценку стоимости земли исходя из ожидаемых потенциальных покупателем доходов.

Сравнительный подход базируется на систематизации и сопоставлении информации о ценах продажи аналогичных земельных участков.

Согласно затратному подходу инвестор не заплатит за участок сумму, большую, чем та, в которую обойдется приобретение соответствующего участка и возведение на нем здания в приемлемый для строительства период.

Налогоплательщики — организации и индивидуальные предприниматели определяют налоговую базу самостоятельно на основе информации о земельных участках, полученной из государственного земельного кадастра о каждом земельном участке, принадлежащем им на праве собственности или праве постоянного (бессрочного) пользования.

Налоговую базу для физических лиц определяют налоговые органы по данным, которые представляются в налоговые органы органами, осуществляющими ведение Государственного земельного кадастра, органами осуществляющими регистрацию прав на

недвижимое имущество и сделок с ним, и органами муниципальных образований (п. 4 ст. 391 НК РФ);

Владельцы, у которых земля находится в общей долевой собственности, кадастровую стоимость земельного участка рассчитывают пропорционально доле каждого в общей долевой собственности. Если земля находится в общей совместной собственност то ее кадастровая собственность определяется для каждого владельца в равных долях.

Освобождаются от налогообложения:

· организации и учреждения уголовно-исполнительной системы Минюста России — в отношении земельных участков, предоставленных для непосредственного выполнения возложенных на эти организации функций;

· организации — в отношении земельных участков, занятых государственными автомобильными дорогами общего пользования;

· религиозные организации — в отношении принадлежащих им земельных участков, на которых расположены здания, строения, сооружения религиозного и благотворительного назначения и другие…

Налоговый и отчетные периоды. Существуют следующие налоговый и отчетные периоды. Налоговым периодом признается календарный год, а отчетными периодами для организаций и индивидуальных предпринимателей являются I квартал, полугодие, девять месяцев календарного года.

Порядок исчисления и сроки уплаты налога. Сумма налога исчисляется по истечении налогового периода как соответствующая налоговой ставке процентная доля налоговой базы. Налогоплательщики — организации и индивидуальные предприниматели исчисляют сумму налога самостоятельно.

Сумму налога, подлежащую уплате налогоплательщиками — физическими лицами, исчисляют налоговые органы. Физические лица уплачивают земельный налог на основании полученных налоговых уведомлений. При этом уплата земельного налога должна осуществляться не более чем двумя авансовыми платежами (п. 4 ст. 396 НК РФ).

Налогоплательщики — организации и индивидуальные предприниматели, в отношении которых отчетный период определен как квартал, исчисляют суммы авансовых платежей по налогу по истечении I, II и III кварталов текущего налогового периода как 1/4 соответствующей налоговой ставки процентной доли кадастровой стоимости земельного участка по состоянию на 1 января года, являющегося налоговым периодом (п. 6 ст. 396 НК РФ).

При возникновении (прекращении) у налогоплательщика в течение налогового (отчетного) периода права собственности (постоянного (бессрочного)) пользования на земельный участок или его долю исчисление суммы налога или авансового платежа проводится с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых участок находился в собственности (постоянном (бессрочном)) пользовании, к числу календарных месяцев в налоговом (отчетном) периоде. Если возникновение (прекращение) указанных прав произошло до 15-го числа соответствующего месяца включительно, то за полный месяц принимается месяц возникновения указанных прав. Если возникновение (прекращение) указанных прав произошло после 15-го числа соответствующего месяца, то за полный месяц принимается месяц прекращения прав.

В отношение земельных участков, приобретенных в собственность физическими и юридическими лицами на условиях осуществления на них жилищного строительства, за исключением индивидуального жилищного строительства, суммы налога (суммы авансовых платежей по налогу) исчисляются с учетом коэффициента 2 в течение трехлетнего срока проектирования и строительства вплоть до государственной регистрации прав на построенный объект недвижимости. В случае завершения такого жилищного строительства и государственной регистрации прав на построенный объект недвижимости до истечения трехлетнего срока проектирования и строительства сумма налога, уплаченного в течение проектирования и строительства сверх суммы налога, исчисленной с учетом коэффициента 1, признается суммой излишне уплаченного налога и подлежит зачету (возврату) налогоплательщику в общеустановленном порядке.

Наследник уплачивает земельный налог начиная с месяца открытия наследства, т.е. с месяца, в котором умер наследодатель.

Налог и авансовые платежи по налогу подлежат уплате налогоплательщиками в порядке и сроки, установленные нормативными правовыми актами представительных органов муниципальных образований.

Налоговые декларации по налогу налогоплательщики представляют не позднее 1 февраля года, следующего за истекшим налоговым периодом.

Налог и авансовые платежи по налогу уплачиваются в бюджет по местонахождению земельных участков, являющихся объектами налогообложения.

Плательщики, своевременно не привлеченные к уплате земельного налога, уплачивают этот налог не более чем за три предшествующих года.

Вопрос 61

Транспортный налог относится к региональным налогам. Он введен 1 января 2003 г. гл. 28 НК.

Налогоплательщики. Плательщиками транспортного налога: выступают лица, на которых в соответствии с законодательством РФ зарегистрированы транспортные средства, признаваемые объектами налогообложения.

Объекты налогообложения

| Объекты налогообложения | Не являются объектами налогообложения |

| Автомобили Мотоциклы и мотороллеры Автобусы Самоходные машины и механизмы на пневматическом и гусеничном ходу Самолеты и вертолеты Теплоходы, яхты, парусные суда, катера Снегоходы и мотосани Моторные лодки и гидроциклы | Легковые автомобили, оборудованные для инвалидов Морские и речные суда, принадлежащие организациям, для которых основным видом деятельности являются пассажирские и (или) грузовые перевозки Моторные лодки, у которых мощность двигателя не превышает 5 л.с, а также весельные лодки Промысловые морские и речные суда Тракторы, комбайны и другие специальные машины, зарегистрированные на сельскохозяйственные предприятия и используемые для сбора или выращивания сельхозпродукции |

| Несамоходные (буксируемые) суда | Самолеты и вертолеты, принадлежащие санитарной авиации или медицинской службе Транспортные средства, находящиеся в розыске |

| Другие водные и воздушные транспортные средства | Транспортные средства, принадлежащие федеральным органам исполнительной власти, где законодательно предусмотрена военная служба Суда, зарегистрированные в Российском международном реестре судов |

Ставки транспортного налога. Этот налог взимается по легковым и грузовым автомобилям, автобусам, снегоходам и мотосаням, катерам, моторным лодкам и другим водным транспортным средствам, яхтам и другим парусно-моторным судам, гидроциклам с каждой лошадиной силы в зависимости от мощности двигателя.

Порядок исчисления и уплата налога. Юридические лица исчисляют сумму налога самостоятельно. Транспортный налог рассчитывают путем умножения налоговой базы на соответствующую налоговую ставку.

В течение года количество транспортных средств, принадлежащих организации или физическому лицу, может меняться. Какие-то машины проданы и сняты с регистрации, а другие, наоборот, приобретены и зарегистрированы. В этом случае для расчета транспортного налога используется специальный понижающий коэффициент, рассчитываемый как отношение числа полных месяцев, в течение которых данное транспортное средство было зарегистрировано на налогоплательщика, к числу календарных месяцев в году. Месяц снятия с регистрации и постановки на регистрацию принимается за полный месяц.

Особенности уплаты транспортного налога физическими лицами. Эти лица сами транспортный налог не рассчитывают. За них это делает налоговый орган по месту регистрации транспортного средства.

Налоговый орган должен сообщить физическому лицу сумму налога не позднее 1 июня года, в котором этот налог нужно заплатить. Рассчитывается налог на основе данных, полученных от органов, осуществляющих государственную регистрацию транспортных средств, с последующим выставлением гражданам налоговых уведомлений.

Таким образом, налогоплательщики — физические лица, уплачивают транспортный налог на основании налогового уведомления, направляемого налоговым органом.

Органы, осуществившие государственную регистрацию транспортных средств, обязаны сообщить в налоговые органы по своему местонахождению о транспортных средствах, зарегистрированных или снятых с регистрации в этих органах, в течение 10 дней после их регистрации или снятия с регистрации (п. 4 ст. 362 НК РФ). К тому же органы, осуществляющие государственную регистрацию, обязаны до 1 февраля текущего календарного года сообщить в налоговые органы о транспортных средствах и лицах, на которых они зарегистрированы, а также обо всех изменениях, произошедших за календарный год (п. 5 ст. 362 НК РФ).

Порядок и сроки уплаты налога и авансовых платежей по налогу. Налог и авансовые платежи по нему налогоплательщики уплачивают по местонахождению транспортных средств в порядке и сроки, установленные законами субъектов РФ.

Вопрос 62

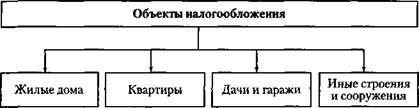

Налог на имущество физических лиц — это местный налог. Налогоплательщиками являются физические лица, имеющие на территории РФ в собственности имущество, признаваемое объектом налогообложения. Если такое имущество находится в общей собственности нескольких физических лиц, то собственники несут равную ответственность по исполнению налогового обязательства; если в общей долевой собственности нескольких физических лиц, налогоплательщиком признается каждое из этих физических лиц соразмерно его доли в этом имуществе.

Объекты обложения налогом на имущество физических лиц перечислены на схеме.

Ставки налога на строения, помещения и сооружения устанавливаются нормативными правовыми актами представительных органов местного самоуправления в зависимости от суммарной инвентаризационной стоимости. Ставки налога определены в размерах, указанных в таблице.

Представительные органы местного самоуправления могут определять дифференциацию ставок в установленных пределах в зависимости:

· от суммарной инвентаризационной стоимости;

· от типа использования;

· от иных критериев.

От уплаты налогов на имущество физических лиц освобождаются следующие категории граждан:

· Герои Советского Союза и Герои Российской Федерации, а также лица, награжденные орденом Славы трех степеней;

· инвалиды I и II групп, инвалиды с детства;

· участники Гражданской и Великой Отечественной войн, других боевых операций по защите СССР из числа военнослужащих, проходивших службу в воинских частях, штабах и учреждениях, входивших в состав действующей армии, и бывших партизан;

· лица вольнонаемного состава Советской Армии, Военно-Морского Флота, органов внутренних дел и государственной безопасности, занимавшие штатные должности в воинских частях, штабах и учреждениях, входивших в состав действующей армии в период Великой Отечественной войны, либо лица, находившиеся в этот период в городах, участие в обороне которых за-считывается этим лицам в выслугу лет для назначения пенсии на льготных условиях, установленных для военнослужащих частей действующей армии;

· лица, получающие льготы в соответствии с Законом РСФСР «О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС», а также лица, указанные в ст. 2, 3, 5, 6 Закона РФ «О социальной защите граждан, подвергшихся воздействию радиации вследствие аварии в 1957 году на производственном объединении "Маяк" и сбросов радиоактивных отходов в реку Теча»;

· военнослужащие, а также граждане, уволенные с военной службы по достижении предельного возраста пребывания на военной службе, по состоянию здоровья или в связи с организационно-штатными мероприятиями и имеющие общую продолжительность военной службы 20 лет и более;

· лица, принимавшие непосредственное участие в составе подразделений особого риска в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах;

· члены семей военнослужащих, потерявших кормильца.

От уплаты налога на строения, помещения освобождаются:

· пенсионеры, получающие пенсии, назначаемые в порядке, установленном пенсионным законодательством РФ;

· граждане, уволенные с военной службы или призывавшиеся на военные сборы, выполнявшие интернациональный долг в Афганистане и других странах, в которых велись боевые действия;

· родители и супруги военнослужащих и государственных служащих, погибших при исполнении служебных обязанностей.

Налог не взимается также:

· со специально оборудованных сооружений, строений, помещений (включая жилье), принадлежащих деятелям культуры, искусства и народным мастерам на праве собственности и используемых исключительно в качестве творческих мастерских, ателье, студий, а также с жилой площади, используемой для организации открытых для посещения негосударственных музеев, галерей, библиотек и других организаций культуры, — на период такого их использования;

· с расположенных на участках в садоводческих и дачных некоммерческих объединениях граждан жилого строения жилой площадью до 50 м2 и хозяйственных строений и сооружений общей площадью до 50 м2.

Органы местного самоуправления имеют право устанавливать налоговые льготы по налогу и основания для их использования.

Налоговым периодом признается один год.

Порядок исчисления и уплаты налога. Налог на строения, помещения и сооружения исчисляется по данным об их инвентаризационной стоимости по состоянию на 1 января каждого года. За строения, помещения и сооружения, находящиеся в общей долевой собственности нескольких собственников, налог уплачивает каждый собственник соразмерно своей доле в этих строениях помещениях и сооружениях.

За строения, помещения и сооружения, находящиеся в общей совместной собственность нескольких собственников без определения долей, налог уплачивает один из собственников по соглашению между ними. В случае несогласованности налог уплачивает каждый собственник в равных долях

Порядок исчисления налога имеет ряд особенностей:

· по новым строениям, помещениям и сооружениям налог уплачивается с начала года следующего за их возведением или приобретением;

· за строение, помещение и сооружение, перешедшие по наследству, налог взимается с наследников с момента открытия наследства;

· в случае уничтожения, полного разрушения строения, помещения, сооружения взимание налоге прекращается начиная с месяца, в котором они были уничтожены или полностью разрушены;

· при переходе права собственности на строение, помещение, сооружение от одного собственника к другому в течение календарного года налог уплачивается первоначальным собственником с 1 января этого года до начала того месяца, в котором он утратил право собственности на указанное имущество, а новым собственником — начиная с месяца, в котором у него возникло право собственности.

Вопрос 63

Налог на доходы физических лиц (НДФЛ) занимает центральное место в системе налогов, взимаемых с физических лиц. Это федеральный налог с дифференцированными пропорциональными ставками в зависимости от вида дохода. в настоящий момент порядок расчета, взимания и уплаты налога на доходы физических лиц регламентируется гл. 23 НК РФ.

Налогоплательщиков НДФЛ можно классифицировать так, как показано на схеме.

Резидентами признаются физические лица, находящиеся на территории РФ не менее 183 дней в календарном году.

Объект налогообложения. Объектом обложения НДФЛ признается доход, полученный налогоплательщиками:

· от источников в РФ или за ее пределами — для физических лиц, являющимися резидентами РФ;

· от источников в РФ — для физических лиц, не являющихся налоговыми резидентами РФ.

Перечень доходов от источников в РФ и за ее пределами

| Доходы от источников в РФ | Доходы от источников за пределами РФ |

| Дивиденды и проценты, полученные от российских организаций, индивидуальных предпринимателей и иностранных организаций в связи с деятельностью их официальных представительств в РФ | Дивиденды и проценты, полученные от иностранной организации, не имеющей представительства в РФ |

| Страховые выплаты при наступлении страхового случая, полученные от российской, иностранной организаций | Страховые выплаты при наступлении страхового случая, полученные от иностранной организации, не имеющей представительства в РФ |

| Доходы, полученные от использования в РФ авторских или иных смежных прав | Доходы от использования за пределами РФ авторских и иных смежных прав |

| Доходы, полученные от сдачи в аренду имущества, находящегося в РФ | Доходы, полученные от сдачи в аренду или иного использования имущества, находящегося за пределами РФ |

| Доходы от реализации имущества, находящегося в РФ и принадлежащего физическому лицу | Доходы от реализации имущества, находящегося за пределами РФ |

Не подлежат налогообложению следующие виды доходов физических лиц:

· государственные выплаты пособия (по законодательству), кроме пособий по временной нетрудоспособности;

· пенсии по государственному пенсионному обеспечению и трудовые пенсии (по законодательству);

· все виды компенсаций (по законодательству), связанные с бесплатным предоставлением жилых помещений, коммунальных услуг, оплатой стоимости питания, спортивного снаряжения, увольнением работников (кроме компенсации за неиспользованный отпуск);

· получаемые алименты;

Налоговые ставки. Ставка налога зависит от того, какой доход получил налогоплательщик. НК предусматривает четыре разные ставки налога, перечисленные в таблице.

Налоговая база. В соответствии со ст. 210 НК РФ при определении налоговой базы НДФЛ учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной форме, а также доходы в виде материальной выгоды. Если из дохода налогоплательщика по его распоряжению, решению суда или иных органов производятся какие-либо удержания, то это не уменьшает налоговую базу.

Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены разные налоговые ставки.

Для доходов, в отношении которых предусмотрена налоговая ставка в размере 13%, налоговая база определяется как денежное выражение таких доходов, подлежащих налогообложению, уменьшенных на сумму налоговых вычетов.

Для доходов, в отношении которых предусмотрены налоговые ставки (30,35,9%), налоговая база определяется как денежное выражение таких доходов, подлежащих налогообложению. При этом налоговые вычеты к таким доходам не применяются.

Налоговые вычеты. При определении размера налоговой базы налогоплательщик имеет право на получение:

—стандартных налоговых вычетов;

—социальных налоговых вычетов;

—имущественных налоговых вычетов;

—профессиональных налоговых вычетов.

Все предусмотренные налоговые вычеты применяются только в отношении доходов, подлежащих налогообложению НДФЛ поставке 13%.

Стандартные налоговые вычеты предоставляются налогоплательщику одним из налоговых агентов, являющихся источником выплаты дохода, по выбору налогоплательщика на основании его письменного заявления и документом, подтверждающих право на такие налоговые вычеты. Размер вычета колеблется от 400 до 3000 руб. и зависимости от основания его предоставления.

Социальные налоговые вычеты предоставляются в случае, если в течение налогового периода налогоплательщик осуществлял расходы, связанные:

—с оказанием денежной помощи, направляемой на благотворительные цели;

—пожертвованием денежных средств, перечисляемых (уплачиваемых) налогоплательщиком религиозным организациям на осуществление ими уставной деятельности;

—оплатой обучения в образовательных учреждениях;

Имущественный налоговый вычет по расходам на строительство либо приобретение недвижимости для жилья (речь идет о жилом доме, квартире или комнате, а также земельных участков для такого строительства) может быть предоставлен не только в отношении объекта целиком, но и при строительстве или приобретении доли (долей) в нем.

Правом на получение профессиональных налоговых вычетов обладают физические лица, относящиеся к самозанятой категории граждан (предприниматели и иные лица, занимающиеся частной практикой). Как правило, вычет предоставляется в размере фактически произведенных и документально подтвержденных расходов, непосредственно связанных указанной

деятельностью.

Порядок исчисления налога. Общая сумма налога исчисляется по итогам налогового периода применительно ко всем доходам налогоплательщика, лага получения которых относится к соответствующему налоговому периоду.

Сумма налога при установлении налоговой базы исчисляется как соответствующая налоговой ставке процентная доля налоговой базы. Общая сумма налога представляет собой сумму, полученную в результате сложения сумм исчисленного налога.

Сумма налога определяется в полных рублях. Сумма налога менее 50 коп. отбрасывается, а 50 коп. и более — округляются до полного рубля.