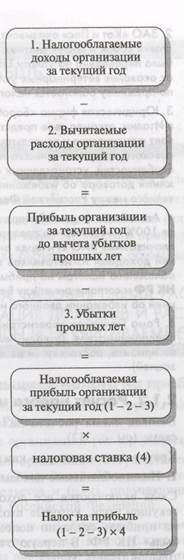

Вычитаемые расходы организации за текущий год

Сюда включаются только расходы, понесенные организацией в текущем году, которые согласно положениям главы25 НК РФпринимаются для целей налогообложения.

Учет доходов и расходов по правилам, установленным НК РФ (которые могут отличаться от правил бухгалтерского учета), называется налоговым учетом.

Схема 2.1. Базовая схема расчета налога на прибыль

Убытки прошлых лет.

Убыток — это превышение расходов над доходами. Глава25 НК РФпозволяет организации уменьшать прибыль текущего года на сумму ранее понесенных убытков.

Ставка налога.

Базовая ставканалога равна 24%. Она состоит из федеральной(6,5%) и региональной(17,5%) частей (ст. 284 НК РФ).

Федеральная часть ставки является фиксированной и не может быть понижена.

Размер ставки, по которой налог зачисляется в бюджет субъектов Российской Федерации, может быть понижен этими субъектами в законодательном порядке. При этом минимальная региональная ставка не может быть установлена на уровне ниже 13,5%.

Таким образом, общая минимально возможная ставка налога на прибыль на территории Российской Федерации составляет 20% (6,5% + 13,5%).

Налоговым периодомпо налогу на прибыль является календарный год.Это значит, что все доходы и расходы организации определяются в целом за год нарастающим итогом. Отчетными периодамипо налогу может быть кварталили месяцв зависимости от выбора конкретного плательщика. Например, если в качестве отчетного периода выбран квартал, то отчетность по налогу представляется ежеквартально, причем данные определяются нарастающим итогом с начала года.

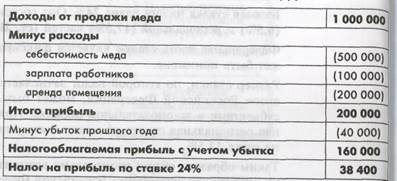

Теперь рассмотрим порядок расчета налога на элементарном примере2-2. Обратите внимание на то, что все суммы указаны в нем без налога на добавленную стоимость (НДС). НДС является самостоятельным налогом, уплачивается на основании отдельной декларации и не оказывает в рассматриваемом случае никакого влияния на налог на прибыль.

ЗАО «Винни-Пятачок» занимается продажей меда, который закупа- ется на пасеках Алтайского края. Выручка от продажи меда в теку-

Базовая схема щемгоду составила 1 000 000 руб. Себестоимость проданного ме-

Расчета налога да --500 000 руб.

на прибыль

Расходы ЗАО включают в себя:

• зарплату персонала и начисленный на нее единый социальный

налог — 100 000 руб.;

• плату за аренду торговых помещений — 200 000 руб.

В прошлом году ЗАО получило убыток в сумме 40 000 руб.

Ставка налога на прибыль равна 24%.

Расчет налога на прибыль ЗАО «Винни-Пятачок», руб.

В данном случае установлена максимальная ставка налога — 24%, Налог зачисляется в федеральный бюджет в сумме 10 400 руб. (160 000 руб. х 6,5%) и в бюджет субъекта Российской Федерации в сумме 28 000 руб. (160 000 руб. х 17,5%). Всего — 38 400 руб.