Функциональные подразделения организации

Управление депозитами

В условиях дефицита ликвидности в 2012 году конкуренция за источники фондирования усилилась. Одним из наиболее конкурентных стал рынок розничных вкладов, в результате чего средняя стоимость розничных депозитов существенно возросла.

На фоне усиления конкуренции за розничное фондирование в 2012 году пришлось повысить процентные ставки по срочным вкладам физических лиц. При этом целью было ограничить влияние этого шага на общие показатели стоимости фондирования и процентной маржи, итогом чего стало замедление объема привлечения розничных вкладов по сравнению со среднерыночным уровнем и сокращение на 0,9 п.п.нашей доли на рынке вкладов - до 45,7% на конец года .

Одно из наиболее существенных технологических достижений 2012 года в области розничных депозитов - запуск онлайн - вкладов. Теперь вкладчики могут открывать новые депозиты через банкоматы или в системе интернет-банкинга, что дает нам возможность экономить на операционных расходах. К концу 2012 года общий объем онлайн - вкладов составил 97 млрд руб.

Еще одним важным событием стало дальнейшее развитие программы сберегательных сертификатов. Данный продукт имеет ряд важных особенностей. Средства, привлеченные в сберегательные сертификаты, не подлежат включению в систему страхования вкладов, и по ним не производится соответствующих отчислений. В отличие от вкладов, которые по закону можно погасить в любой момент, сберегательные сертификаты оплачиваются только при наступлении срока погашения. Продукт предназначен для крупных вкладчиков. За 2012 год портфель сберегательных сертификатов Банка увеличился с 9 до 222 млрд руб.

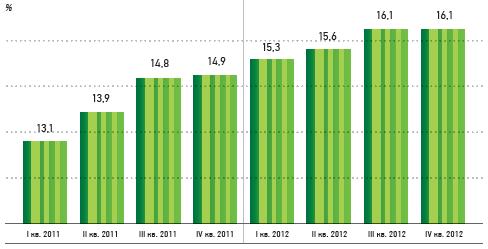

Крайне важным изменением в структуре вкладов стало увеличение доли текущих счетов, к числу которых в основном относятся счета банковских карт -с 14,9% до 16,1% от общего объема вкладов (с до 15,6%, с учетом сберегательных сертификатов во вклады физических лиц).Это позволило частично компенсировать негативный эффект повышения процентных ставок по срочным вкладам физических лиц на общую стоимость средств населения. В относительном выражении объем текущих счетов в 2012 году увеличился на 24,3%, существенно превысив средний уровень прироста без учета Сбербанка (15,2%).

Рисунок 3 – Доля текущих счетов во вкладах физических лиц

Увеличение доли срочных вкладов стало возможным благодаря росту доли Сбербанка на высококонкурентном рынке зарплатного и пенсионного обслуживания. Усилия, прилагаемые нами для расширения каналов удаленного обслуживания, в том числе постоянное совершенствование систем интернет- и мобильного банкинга, также сыграли важную роль в процессе привлечения средств на текущие счета.

Среди прочих достижений в розничном направлении - увеличение объемов карточного бизнеса и других услуг, оказываемых на комиссионной основе. В результате возросло количество проводимых операций и увеличились соответствующие доходы. Масштабный рост количества транзакций сопровождался увеличением доли безналичных операций.

В 2012 году произошел всплеск активности карточных клиентов, что стало ключевым фактором роста комиссионных доходов по банковским картам.По сравнению с 2011 годом среднемесячный оборот по карте (без учета менее доходных операций снятия наличных средств в банкоматах) увеличился на 44%.В декабре 2012 года данный показатель достиг 2,7 тыс.руб.в месяц.

Кредитное управление

Динамика кредитного портфеля банка представлена на рис. 4.

Рисунок 4 - Динамика кредитного портфеля Сбербанка в 2010-2012 гг., млрд. руб.

Совокупный кредитный портфель увеличился в 2011 году на 13,7 %, а в 2012 году на 35,4 % и составил 8 382,1 млрд руб. на конец года.

Структура кредитного портфеля представлена в таблице 2.

Таблица 2 - Состав и структура кредитного портфеля ОАО «Сбербанка России» в 2010-2012 гг.

| 2010 г. | 2011 г. | 2012 г. | ||||

| млн.руб. | % | млн.руб. | % | млн.руб. | % | |

| I.Физические лица | 1 177 539 | 21,7 | 1 319 732 | 21,3 | 1 805 527 | 21,5 |

| II.Юридические лица, в т.ч. | 4 266 306 | 78,3 | 4 872 178 | 78,7 | 6 576 580 | 78,5 |

| 2.1. Услуги | 748 240 | 13,7 | 1 001 330 | 16,2 | 1 658 527 | 19,8 |

| 2.2.Торговля | 960 385 | 17,7 | 1 008 025 | 16,3 | 1 134 763 | 13,5 |

| 2.3. Пищевая промышленность и сельское хозяйство | 511 658 | 9,4 | 585 394 | 9,5 | 703 863 | 8,4 |

| 2.4. Строительство | 408 307 | 7,5 | 404 601 | 6,5 | 451 261 | 5,4 |

| 2.5. Энергетика | 3,2 | 208 797 | 3,4 | 379 891 | 4,5 | |

| 2.6. Машиностроение | 347 222 | 6,4 | 317 588 | 5,1 | 355 574 | 4,2 |

| 2.7. Химическая промышленность | 3,4 | 216 833 | 3,5 | 340 211 | 4,1 | |

| 2.8. Телекоммуникации | 3,0 | 168 042 | 2,7 | 331 954 | 4,0 | |

| 2.9. Металлургия | 273 814 | 5,0 | 300 806 | 4,9 | 299 424 | 3,6 |

| 2.10. Транспорт, авиационная и космическая промышленность | 2,0 | 147 540 | 2,4 | 285 364 | 3,4 | |

| 2.11. Государственные и муниципальные учреждения | 153 280 | 2,5 | 268 087 | 3,2 | ||

| 2.12. Нефтегазовая промышленность | 2,9 | 177 495 | 2,9 | 164 663 | 2,0 | |

| 2.13. Деревообрабатывающая промышленность | 49 609 | 0,8 | 50 388 | 0,6 | ||

| 2.14. Прочие | 4,1 | 132 838 | 2,0 | 152 610 | 1,8 | |

| 3. Итого кредитов и авансов клиентам | 100,0 | 6 191 910 | 100,0 | 8 382 107 | 100,0 |

Портфель кредитов корпоративным клиентам за 3 года вырос на 54,2 %, в т.ч. в 2011 году вырос на 14,2% и достиг 4 872,2 млрд. руб. , а в 2012 году на 35,0 % и достиг 6 576,6 млрд. руб. Рост портфеля произошел в основном за счет коммерческих кредитов, основная часть которых представлена крупнейшими российскими компаниями отрасли машиностроения, энергетической отрасли, пищевой промышленности и сельского хозяйства.

Портфель кредитов физическим лицам увеличился за 3 года на 53,3 %, в т.ч. в 2011 году на 12,1%, а в 2012 году – на 36,8 % в связи с ростом спроса на потребительские ссуды и жилищное кредитование.