Общие сведения о предприятии. Планирование и прогнозирование прибыли организации на примере ОАО «Станкостроитель»

КУРСОВАЯ РАБОТА

Планирование и прогнозирование прибыли организации на примере ОАО «Станкостроитель»

Автор курсовой работы (подпись) Е.Ю.Базеева

Специальность 080502 ЭУПС

Обозначение курсовой работы КР- 02069964-080502-72-11

Руководитель работы (подпись) А.В.Сураева-Королева

Оценка

Саранск 2011

МОРДОВСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

ИМЕНИ Н.П.ОГАРЕВА

Факультет архитектурно-строительный

Кафедра экономики и управления в строительстве

ЗАДАНИЕ НА КУРСОВУЮ РАБОТУ

Студент

Базеева Екатерина Юрьевна

1. Тема

Планирование и прогнозирование прибыли организации на примере

ОАО «Станкостроитель»

2. Срок представления работы к защите______________________________________

3. Исходные данные для научного исследования

4. Содержание курсовой работы

4.1 Экономическая сущность прибыли. Прогнозирование и планирование прибыли

4.2 Экономическая характеристика ОАО «Станкостроитель»

4.3 Рекомендации по планированию прибыли ОАО «Станкостроитель»

Руководитель работы _________________________

подпись, дата, инициалы, фамилия

Задание принял к исполнению ___________________________

дата, подпись

Реферат

Курсовая работа содержит 37 страниц, 8 таблиц, 11 использованных источников, 2 приложения.

ПЛАНИРОВАНИЕ, ПРОГНОЗИРОВАНИЕ, ПРИБЫЛЬ, ВЫРУЧКА, РАСХОДЫ, ДОХОДЫ, ПРОИЗВОДСТВЕННАЯ ПРОГРАММА

Объектом исследования является механизм планирования и прогнозирования прибыли организации на примере ОАО «Станкостроитель».

Цель работы - проанализировать содержание и сущность планирования прибыли; рассмотреть методы, используемые в планировании и виды планирование, произвести планирование прибыли избранного предприятия, выявить факторы роста и резервы увеличения прибыли предприятия,

В процессе работы использовались бухгалтерский баланс ОАО «Станкостроитель» за 2009 год, учебная литература, нормативно-правовые акты РФ, научные труды и учебные пособия по экономике, экономической теории, анализу хозяйственной деятельности, а также материалы периодической печати.

В результате исследования изучена хозяйственная деятельность предприятия, был произведен расчет основных показателей экономической эффективности – рентабельности, ликвидности и т.д., проанализированы данные бухгалтерской отчетности и на их основе составлены рекомендации дальнейшего планирования деятельности предприятия.

Степень внедрения – частичная.

Область применения – в практике организации.

Эффективность - закрепить теоретические знания по курсу, дать практические навыки в проведении плановых расчетов.

Содержание

| Введение | |

| 1. Экономическая сущность прибыли. Прогнозирование и планирование прибыли | |

| 1.1. Прибыль предприятия: понятие, виды и функции | |

| 1.2. Прогнозирование и планирование прибыли. Методы планирования прибыли | |

| 2. Экономическая характеристика ОАО «Станкостроитель» | |

| 2.1 Общие сведения о предприятии | |

| 2.2 Основные результаты производственно-хозяйственной деятельности | |

| 2.3 Факторы, влияющие на прибыль предприятия | |

| 2.4 Планирование прибыли предприятий | |

| 2.5 Влияние прибыли на финансовое состояние фирмы | |

| 3. Рекомендации по планированию прибыли ОАО «Станкостроитель» | |

| Заключение | |

| Список использованных источников | |

| Приложение А | |

Введение

Одним из основных показателей финансовых результатов деятельности предприятия является прибыль. Реализуя свою продукцию, соизмеряя полученную выручку и с затратами на производство и реализацию продукции, предприятие получает прибыль, которая характеризует степень соответствия индивидуальных затрат предприятия на производство и реализацию продукции, лежащих в основе цен.

Предприятие самостоятельно планирует (на основе договоров, заключенных с потребителями и поставщиками материальных ресурсов) свою деятельность и определяет перспективы развития, исходя из спроса на производимую продукцию и необходимость обеспечения производственного и социального развития. Самостоятельно планируемым показателем в числе других стала прибыль. Однако нельзя полагать, что планирование и формирование прибыли осталось исключительно в сфере интересов только предприятия. Не в меньшей мере в этом заинтересованы государство (бюджет), коммерческие банки, инвестиционные структуры, акционеры и другие держатели ценных бумаг.

В условиях рыночных отношений, характеризующихся своей динамичностью, хозяйствующие субъекты независимо от формы собственности сами планируют свою деятельность и перспективы развития исходя из разработанных ими хозяйственных и социальных задач, спроса и предложения товаров и услуг. Незаменимым показателем при текущем планировании производства, а также при определении финансового положения предприятия является показатель рентабельности.

Актуальность темы курсовой работы связана с тем, что с переходом от административно-командных методов управления экономикой к рыночным значительно изменилась роль прибыли в развитии экономики России.Прибыль занимает одно из центральных мест в общей системе стоимостных инструментов и рычагов рыночной экономики. Поскольку финансы, кредит, цены, себестоимость и другие экономические рычаги прямо или косвенно связаны с прибылью. От прибыли зависит финансовое положение предприятий, уровень удовлетворения личных и общественных потребностей работников. Кроме того, за счет платежей из прибыли в бюджет формируется основная часть ресурсов государства, региональных и местных органов власти.Экономическая сущность прибыли. Прогнозирование и планирование прибыли

1.1. Прибыль предприятия: понятие, виды и функции

Прибыль представляет собой часть вновь созданной стоимости и выступает одной из форм чистого дохода общества, образующегося в сфере материального производства. Предприятие получает прибыль после того, как воплощенная в созданном продукте стоимость, осуществив стадию обращения, принимает денежную форму. Она является частью выручки от реализации продукции (работ, услуг), которая остается после вычета налогов, уплачиваемых из выручки, и затрат на производство.

Прибыль как экономическая категория выступает [1, c.315]:

• в качестве целевого ориентира деятельности предприятия;

• результативным оценочным показателем деятельности предприятия;

• источником развития предприятия и финансирования его деятельности.

Являясь оценочным показателем, прибыль характеризует совокупную эффективность использования всех ресурсов предприятия.

Наличие прибыли позволяет удовлетворить экономические интересы государства, предприятия, работников и собственников.

Наличие прибыли для удовлетворения экономических интересов государства обеспечивается через уплату налогов, которые затем государство использует для решения социальных задач.

Экономические интересы предприятия заключаются в увеличении доли прибыли, остающейся в его распоряжении и направляемой на его развитие.

Интересы работников в увеличении прибыли связаны с созданием дополнительных возможностей для их материального стимулирования.

Собственники также заинтересованы в росте прибыли, так как рост прибыли означает увеличение ресурсов их собственности и увеличение получаемых ими дивидендов.

Сущность прибыли может рассматриваться с различных позиций.

Наиболее распространенным является рассмотрение прибыли с функциональной точки зрения и с позиции происхождения.

Основоположником функционального подхода является американский экономист П.Самуэльсон. Он определял прибыль как безусловный доход от факторов производства; как вознаграждение за предпринимательскую деятельность, технические нововведения и усовершенствования, за умение рисковать в условиях неопределенности; как монополистический доход в определенных рыночных ситуациях; как этическую категорию [6, c.576].

Сторонники немецкой экономической школы (Ф.Хайек, Д.Сахал) рассматривают прибыль с позиции ее происхождения, а именно как «награду», зараббтанную благодаря предпринимательской инициативе; прибыль «неожиданную», полученную при благоприятной рыночной ситуации и обстоятельствах, признанную органом государственной власти или соответствующим законодательством (легализованную).

В экономической практике различают множество видов прибыли - номинальная, минимальная, нормальная, целевая, максимальная, консолидированная, экономическая, бухгалтерская, чистая и т.д. Номинальная прибыль характеризует фактический размер полученной прибыли.

Минимальная, нормальная, максимальная прибыли связаны с разными уровнями объема производства и указывают, в какой области находится предприятие (безубыточности, прибыльности, убыточности). Минимальной считается прибыль, которая обеспечивает предприятию минимальный уровень доходности на вложенный капитал. Величина минимального уровня доходности принимается равной среднему проценту ставки банка по депозитам, сложившейся за исследуемый период.

Нормальная прибыль - минимальный доход или плата, необходимая для удержания предприятия в определенной отрасли.

Максимальная прибыль определяет целевую установку при планировании деятельности предприятия. Ее достижение означает снижение издержек производства и реализации до минимума.

Объем производства, обеспечивающий максимум прибыли, устанавливается в точке, в которой достигается равенство предельного дохода и предельных издержек.

Консолидированная прибыль - прибыль, свободная от бухгалтерской отчетности о деятельности и финансовых результатах отдельно материнских и дочерних предприятий. Выгодность применения консолидированной прибыли определяется экономией на налоговых платежах и снижении отрицательных последствий от рисковых видов деятельности.

Экономическая прибыль представляет собой разность между выручкой (валовой доход) и экономическими издержками (сумма явных и неявных издержек).

Экономическая эффективность производства - представляет собой отношение его конечного результата к затратам факторов производства.

На уровне предприятий обобщающими показателями эффективности являются:

-прибыль (валовая, от реализации продукции, от реализации основных фондов, от внереализационных операций, чистая прибыль),

-рента6ельность(производства, продукции, собственного капитала, основного капитала),

-показатели использования основных фондов и оборотных средств (фондоотдача, фондоёмкость, фондовооруженность, оборачиваемость оборотных средств),

-показатели использования трудовых ресурсов (производительность труда, экономия живого труда),

-показатели использования материальных ресурсов (материалоотдача, материалоемкость),

Важнейшим показателем эффективности производства является прибыль.

Предпринимательская деятельность представляет собой деятельность граждан направленную на получение прибыли. Это непосредственная цель предприятия. Но получить прибыль оно может только в том случае, если производит продукты и услуги, которые реализуются, т.е. удовлетворяют общие потребности. Производить продукцию, удовлетворяющую потребности, необходимо по цене, приемлемой как для производителя, так и для потребителя. Это важно лишь в том случае, когда предприятие выдерживает определенный уровень издержек, т.е. когда затраты на производственные ресурсы меньше, чем полученная выручка. Если предприятие не укладывается в такие рамки, не получает прибыли от своей деятельности, оно вынуждено признать себя банкротом.

Прибыль-доход от использования факторов производства (плата за предпринимательские услуги, новаторство, риск)

Прибыль характеризует конечные финансовые результаты деятельности фирмы и является источником финансирования затрат на производственное и социальное развитие.

Различают два подхода к определению прибыли:

-бухгалтерская- сумма денег, которая остается в распоряжении фирмы после погашения всех внешних обязательств перед поставщиками ресурсов и собственными наемными рабочими,

-экономическая- сумма денег, которая остается в распоряжении фирмы после погашения всех внешних обязательств и вычета предприятием в свое распоряжение чистой прибыли.

Виды прибыли

-валовая прибыль:

Пв.=Пр.п.+Пр.о.ф.+П.в.о.

1) прибыль от реализации продукции,

2) прибыль от реализации основных фондов,

3)прибыль от внереализационных операций,

-прибыль от реализации продукции (определяется как разница между выручкой от реализации продуктов (без налога на добавленную стоимость и акцизов) и издержками на производство и реализацию продукции),

Пр.=В-(НДС+А+И)

-прибыль от реализации основных фондов и другого имущества (определяется как разница между продажной ценой и первоначальной стоимостью этих фондов, увеличенной на индекс инфляции),

-прибыль от внереализационных операций (прибыль, которая получается в результате долевого участия в деятельности других предприятий; от сдачи имущества в аренду; доходы от ценных бумаг и другие операции),

- чистая прибыль (образуется после уплаты из валовой прибыли налогов и других обязательных платежей (отчислений в фонд социальной занятости, фонд социального страхования), и остается в полном распоряжении предпринимателя. Она расходуется в АО на поощрение работников, для инвестиций в производство и социальную сферу, для получения акционерами дивидендов и др.)

Бухгалтерская прибыль - разность между полученной выручкой и бухгалтерскими издержками (явными). Ее величина тождественна балансовой прибыли [7, c.278].

Источниками экономической прибыли является реализация продукции, прочая реализация, внереализационные операции, инновационная деятельность, монопольная ситуация, не страхуемые риски (изменение рыночной конъюнктуры, налогового законодательства, риск, связанный с освоением новых товарных территориальных рынков, риек, обусловленный наличием инфляционных процессов в национальной экономике).

Источниками бухгалтерской прибыли являются реализация продукции, прочая реализация, внереализационные операции.

Прибыль на предприятии рассматривается не только как основная цель, но и как главное условие его деловой активности. Оценивая уровень или изменение деловой активности, проводят различия между понятиями ожидаемой прибыли (которая может быть получена в будущем в результате хозяйствования) и фактически полученной.

С учетом этого различают следующие функции прибыли [1, c.578]:

• инвестиционная - поскольку ожидаемая прибыль является основой принятия инвестиционных решений;

• результативная - фактически полученная прибыль оценивает эффективность деятельности предприятия;

• финансирующая - часть полученной или ожидаемой прибыли определяется в качестве источника самофинансирования предприятия;

• стимулирующая - часть ожидаемой или полученной прибыли может быть использована в качестве источника материального вознаграждения работников предприятия и выплат дивидендов владельцам капитала.

Прогнозирование и планирование прибыли. Методы планирования прибыли

Прогнозирование прибыли хозяйственной организации относится к наиболее сложным и недостаточно изученным проблемам финансового планирования.

Прибыль выступает как результат производственной и финансовой деятельности и одновременно как основной финансовый ресурс хозяйственной организации, необходимый для ее самофинансирования; рентных, процентных и дивидендных выплат; формирования резервов. Обоснованность прогнозирования прибыли имеет существенное значение для формирования доходов бюджетной системы, прежде всего для региональных и местных бюджетов, куда поступает большая часть налога на прибыль.

На величину прибыли воздействует множество разнонаправленных факторов, что затрудняет прогнозирование прибыли на основе наблюдения за ее динамикой в прошлые периоды.

На практике возможно применение различных методик прогнозирования (планирования) прибыли, которые можно классифицировать по трем группам:

1. Традиционные методы.

2. Методы маржинального анализа.

3. Экономико-математические методы.

К традиционным обычно относят методы:

А) Прямого ассортиментного расчета.

Б) Укрупненный (по плановому объему товарной продукции и изменению остатков нереализованной продукции).

В) Совмещенного расчета.

Для применения традиционных методов необходима значительная исходная информация, не доступная на начальной стадии прогнозирования. Эти методы были продуктивны в условиях директивного планирования, но мало пригодны в рыночной экономике.

Методы маржинального анализа включают:

А) Расчет точки безубыточности и моделирование прибыли по соотношению «затраты-выпуск-прибыль» (costs-volume-profit).

Б) Планирование прибыли на основе эффекта операционного и финансового левериджа (рычага).

В) Планирование прибыли на основе предельных (дополнительных) издержек и предельного дохода.

Применение этих методов соответствует современной системе финансового контроля, учета издержек и формирования прибыли (директ-костинг) и носит весьма продуктивный характер. Однако оно ограничено пределами релевантного диапазона и рядом условий, в числе которых:

1. Устойчивый характер переменных расходов к выручке от продаж.

2. Неизменность постоянных расходов.

3. Постоянство структуры продаж по видам (группам) продукции.

Эти условия достаточно трудно соблюсти в конкретной хозяйственной практике. Возможности применения операционного левериджа как инструмента планирования прибыли от продаж подробно изложены в статье Крейниной М. Н. (журнал «Финансовый менеджмент», № 1 за 2002 год).

Применение математических методов оправдано лишь на основе достоверных экономических моделей, учитывающих реальные факторы в прогнозируемом периоде. Очевидно, необходим синтез имеющихся методик, раскрывающий различные факторы, воздействующие на прогнозируемую прибыль. Этот синтез может быть представлен как факторная модель прогнозирования прибыли от продаж, которая имеет следующий вид:

PSp = PSb ± DS ± DN ± DVC ± DFC ± DP, где:

PSp — прогнозируемая прибыль;

PSb — прибыль базисного периода;

DS — влияние изменения объема продаж;

DN — влияние структурного (ассортиментного) сдвига в объеме продаж;

DVC — влияние изменения переменных расходов;

DFC — влияние изменения постоянных расходов;

DP — влияние изменения продажных цен на продукцию организации.

Факторная модель обладает следующими преимуществами:

1. Она может быть использована при сравнительно малой информационной базе.

2. Она позволяет определить факторы, влияющие на изменение прибыли, и соответствующим образом на них воздействовать.

3. На ее основе можно проверить достоверность расчета прибыли другими методами.

Прибыль является основным фактором экономического и социального развития не только для предприятия, но и для экономики страны в целом. Поэтому экономически обоснованное планирование прибыли на предприятиях имеет очень большое значение.

Прибыль планируется раздельно по видам, а именно:

· прибыль от продажи продукции и товаров;

· прибыль от реализации прочей продукции и услуг нетоварного характера;

· прибыль от реализации основных средств;

· прибыль от реализации другого имущества и имущественных прав;

· прибыль от оплаты выполненных работ и оказанных услуг и т.д.;

· прибыль (убыток) от внереализационных операций.

Основными методами планирования прибыли являются:

1) метод прямого счета;

2) аналитический метод;

3) метод совмещенного расчета.

1) Метод прямого счета

Данный метод наиболее распространен на предприятиях в современных условиях хозяйствования. Он применяется, как правило, при небольшом ассортименте выпускаемой продукции. Сущность его в том, что прибыль исчисляется как разница между выручкой от реализации продукции в соответствующих ценах за вычетом НДС и акцизов и полной ее себестоимостью. Расчет плановой прибыли (П) ведется по формуле (1):

П = (О × Ц) - (О × С),(1)

где О — объем выпуска продукции в планируемом периоде в натуральном выражении;

Ц — цена на единицу продукции (за вычетом НДС и акцизов);

С — полная себестоимость единицы продукции.

Прибыль по товарному выпуску (Птп) планируется на основе сметы затрат на производство и реализацию продукции, в которой определяется себестоимость товарного выпуска планируемого периода (2):

Птп = Цтп - Стп, (2)

где Цтп — стоимость товарного выпуска планируемого периода в действующих ценах реализации (без НДС, акцизов, торговых и сбытовых скидок);

Стп — полная себестоимость товарной продукции планируемого периода.

Следует отличать плановый размер прибыли в расчете на товарный выпуск от прибыли, планируемой на объем реализуемой продукции. Прибыль на реализуемую продукцию (Прп) в общем виде рассчитывается по формуле (3):

Прп = Врп - Срп, (3)

где Врп — планируемая выручка от реализации продукции в действующих ценах (без НДС, акцизов, торговых и сбытовых скидок);

Срп — полная себестоимость реализуемой в предстоящем периоде продукции.

Более детально прибыль от объема реализуемой продукции в плановом периоде определяется по формуле (4):

Прп = Пон + Птп - Пок, (4)

где Пон — сумма прибыли остатков нереализованной продукции на начало планового периода;

Птп — прибыль от объема выпуска товарной продукции в плановом периоде;

Пок — прибыль от остатков нереализованной продукции в конце планового периода.

Данная методика расчета применима для укрупненного прямого метода планирования прибыли, когда легко определить объем реализуемой продукции в ценах и по себестоимости.

Разновидностью метода прямого счета является метод поассортиментного планирования прибыли. При этом методе прибыль суммируется по всем ассортиментным позициям. К полученному результату прибавляется прибыль в остатках готовой продукции, не реализованных на начало планируемого периода.

2) Аналитический метод

Этот метод применяется при большом ассортименте выпускаемой продукции, а также как дополнение к прямому методу, так как он позволяет выявить влияние отдельных факторов на плановую прибыль. При аналитическом методе прибыль рассчитывается не по каждому виду выпускаемой в планируемом году продукции, а по всей сравнимой продукции в целом. Прибыль по несравнимой продукции определяется отдельно. Исчисление прибыли аналитическим методом включает три последовательных этапа:

I. Определение базовой рентабельности как частного от деления ожидаемой прибыли за отчетный год на полную себестоимость сравнимой товарной продукции за тот же период;

II. Исчисление объема товарной продукции в планируемом периоде по себестоимости отчетного года и определение прибыли на товарную продукцию исходя из базовой рентабельности;

III. Учет влияния на плановую прибыль различных факторов: снижение себестоимости сравнимой продукции, повышение ее качества и сортности, изменение ассортимента, цен и т.д.

После выполнения расчетов по всем трем этапам определяется прибыль от реализации товарной продукции.

Кроме прибыли от реализации товарной продукции в составе прибыли, как отмечено ранее, учитывается прибыль от реализации прочей продукции и услуг нетоварного характера, прибыль от реализации основных фондов и другого имущества, а также планируемые внереализационные доходы и расходы.

Прибыль от прочей реализации (продукции и услуг подсобного сельского хозяйства, автохозяйств, услуг непромышленного характера для капитального строительства, для капитального ремонта и т.д.) планируется методом прямого счета. Результат от прочей реализации может быть как положительным, так и отрицательным.

Прибыль (убытки) от традиционных статей внереализационных доходов и расходов (штрафы, пени, неустойки и пр.) определяется, как правило, на основе опыта прошлых лет.

После расчета прибыли (убытков) по остальным видам деятельности, а также внереализационных доходов и расходов и с учетом прибыли от реализации товарной продукции определяется валовая (общая) прибыль предприятия.

3) Метод совмещенного расчета

В этом случае применяются элементы первого и второго способов. Так, стоимость товарной продукции в ценах планируемого года и по себестоимости отчетного года определяется методом прямого счета, а воздействие на плановую прибыль таких факторов, как изменение себестоимости, повышение качества, изменение ассортимента, цен и др., выявляется с помощью аналитического метода.

Получение определенной массы прибыли определяет эффективность производства, однако сама масса прибыли не характеризует, насколько эффективно работает предприятие. Для этого необходимо массу прибыли «взвесить» на затраты предприятия. Этим целям отвечает показатель рентабельности.

Рентабельность — это относительный показатель эффективности производства, характеризующий уровень отдачи затрат и степень использования ресурсов, выраженный в процентах. В основе построения коэффициентов рентабельности лежит отношение прибыли (чаще всего в расчет показателей рентабельности включают чистую прибыль) или к затраченным средствам, или к выручке от реализации, или к активам предприятия. Таким образом, коэффициенты рентабельности показывают степень эффективности деятельности компании.

Основные группы, на которые можно подразделить показатели рентабельности, приведены в таблице 1.1

Табл.1.1 Основные группы показателей рентабельности

| Показатели рентабельности | Формулы расчета | Назначение |

| Рентабельность отдельных видов продукции, всей товарной продукции и производства | Прибыль в расчете на единицу продукции / Себестоимость единицы Продукции × 100% Прибыль в расчете на тов. выпуск / Себестоимость тов. продукции × 100% Балансовая (чистая) прибыль / Сумма основных произв. фондов и мат. оборот. средств × 100% | Характеризует прибыльность различных видов продукции, всей товарной продукции и рентабельность (доходность) предприятия. Служит основанием для установления цены |

| Рентабельность реализации (продаж) | Прибыль от продажи продукции / Выручка от реализации × 100% Балансовая прибыль / (Чистая выручка от реализации продукции + Доходы от прочей реализации и внереализационных операций) × 100% | Показывает, какой процент прибыли получает предприятие с каждого рубля реализации. Служит основанием для выбора номенклатуры выпускаемой продукции |

| Рентабельность активов (капитала) Рентабельность текущих активов Рентабельность чистых активов | Прибыль / Совокупные активы ×100% Прибыль / Текущие активы × 100% Прибыль / Чистые активы × 100% | Эти комплексные показатели характеризуют отдачу, которая приходится на рубль соответствующих активов. Отражает эффективность вложенных в предприятие денежных средств |

| Рентабельность собственного капитала | Чистая прибыль / Собственный капитал × 100% | Характеризует прибыль, которая приходится на рубль собственного капитала после уплаты процентов за кредит и налогов. Характеризует отдачу или доходность собственных средств |

Наиболее часто используются показатели рентабельности активов (капитала), рентабельности чистых активов, рентабельности собственного капитала и рентабельности реализации.

В аналитической работе также часто полную сумму активов заменяют на стоимость текущих активов и анализируют рентабельность использования последних.

В качестве показателя прибыли, в зависимости от конкретных условий деятельности, используют показатели прибыли до налогообложения, прибыли от обычной деятельности или чистой прибыли.

В зарубежной практике в качестве числителя чаще всего используют показатели прибыли до налогообложения, а некоторые организации в расчет принимают показатели чистой прибыли.

В качестве активов (знаменателя формулы) используют следующие показатели:

· стоимость активов по балансу;

· стоимость активов по балансу плюс суммы амортизации по амортизируемым активам;

· действующие активы;

· оборотный капитал плюс внеоборотные активы.

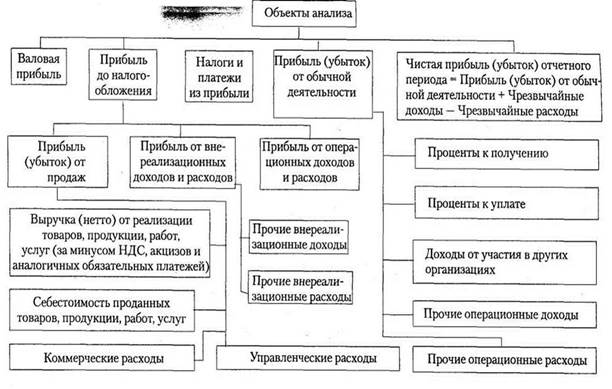

Итак, прибыль является основным показателем финансовых результатов деятельности предприятия. Соответственно, основным объектом анализа финансовых результатов является данный показатель. В целом, объекты анализа представлены на рис. 1. [3, c.101]

Рис. 1. Объекты анализа финансовых результатов предприятия

Задачами анализа являются:

• изучение формирования и структуры прибыли (убытка) от обычной деятельности, абсолютное ее изменение против базового периода;

• обоснование и количественное определение факторов изменения валовой прибыли и прибыли от продаж;

• обоснование и количественное соизмерение факторов изменения прибыли от обычной деятельности, в том числе за счет изменения прибыли до налогообложения; за счет изменения прибыли от продаж; за счет прибыли от внереализационных доходов и расходов; за счет прибыли от операционных доходов и расходов;

• выявление и количественное соизмерение резервов роста прибыли;

• анализ факторов формирования чистой прибыли;

• анализ формирования показателей, обоснование и количественное соизмерение факторов изменения рентабельности продукции и капитала, возможностей ее повышения.

2. Экономическая характеристика ОАО «Станкостроитель»

Общие сведения о предприятии

Открытое акционерное общество «Станкостроитель» зарегистрировано Постановлением Администрации города Саранска Республики Мордовия от 20 июня 1996 года № 650. Общество внесено в Единый государственный реестр юридических лиц 16 октября 2002 года, государственный регистрационный номер 1021301063508.

Изменения Устава зарегистрированы Межрайонной инспекцией МНС России № 1 по Республике Мордовия. ГРН изменений 2041318006970 от 24 ноября 2004 года, 2061327014934 от 26 мая 2006 года, 2081327015493 от 20 июля 2008 года.

Юридический адрес: 430001, Республика Мордовия, г. Саранск, ул. Строительная, 11 «б».

Дочерних и зависимых обществ нет.

Уставный капитал ОАО «Станкостроитель» на конец года составляет 33534000 (Тридцать три миллиона пятьсот тридцать четыре тысячи) рублей и состоит из 33534 обыкновенных бездокументарных акций номинальной стоимостью 1000 рублей.

Состав акционеров и их доля в уставном капитале согласно выписке из реестра акционеров от 1 марта 2010 года:

| Количество (шт.) | Удельный вес в % от общего кол-ва | |

| Физические лица | ||

| в том числе: | ||

| - работники АО | 84,5 | |

| - не работающие в акционерном обществе | 15,5 |

в том числе, основные акционеры, владеющие боле 20% акций:

Кокнаев Валерий Николаевич – 27,26%

Крыгин Михаил Петрович – 32,55%

Общее руководство деятельностью акционерного общества осуществляет совет директоров, избранный на годовом собрании акционеров 25 марта 2009 года, в количестве 7 человек:

Председатель совета:

Логинов А.А. – заместитель генерального директора по кадрам, режиму и социальным вопросам.

Члены совета:

Кокнаев В.Н. – генеральный директор

Крыгин М.П. – первый заместитель генерального директора

Овчинников В.Ф. – главный инженер

Сапов В.Н. – зам. генерального директора по производству

Гладилина А.Н. – главный бухгалтер

Власенко Д.В. – консультант по экономическим вопросам.

Перечень видов деятельности, признанных существенными в отчетном периоде по размеру выручки от продажи продукции, работ и услуг:

1) производство разных машин специального назначения и их составных частей;

2) производство машин и оборудования для металлургии;

3) обработка металлических изделий с использованием основных технологических процессов машиностроения;

4) производство машин и оборудования для добычи полезных ископаемых и строительства;

5) разработка проектов промышленных процессов и производств, относящихся к электротехнике, электронной технике, горному делу, химической технологии, машиностроения.

6) деятельность автомобильного грузового неспециализированного транспорта;

7) деятельность столовых при предприятиях и учреждениях;

8) сдача в наем собственного нежилого недвижимого имущества.