Определение точки операционной безубыточности методом маржинального анализа

Метод маржинального анализа основан на изучении соотношения между тремя группами важнейших экономических показателей: издержками, объемом производства продукции и прибылью. В процессе маржинального анализа определяют:

· порог рентабельности, или операционно-безубыточный объем продаж;

· зону безопасности (операционной безубыточности предприятия);

· необходимый объем продаж для определения заданной величины операционной прибыли;

· критический уровень постоянных затрат при заданном уровне маржинальной прибыли;

· критический уровень цены реализации при заданном объеме продаж и уровне переменных и постоянных операционных затрат.

При алгебраическом способе расчета критического объема продаж в натуральном измерении используется следующая формула:

Nкр = ПОЗ / (P – C), (2.28)

где ПОЗ – постоянные операционные затраты, Р – цена единицы товарного выпуска без НДС, С – неполная себестоимость единицы товарного выпуска без НДС (удельные переменные операционные затраты). Это условие естественно вытекает из равенств (1.3), EBITDA = 0 и МП = ПОЗ.

Разница между планируемым объемом продаж N и критическим значением этого фактора составляет зону безопасности или запас финансовой устойчивости (ЗФУ):

ЗФУ = N - Nкр (2.29)

В процентном выражении:

ЗФУ = (N - Nкр) / Nкр * 100% (2.30)

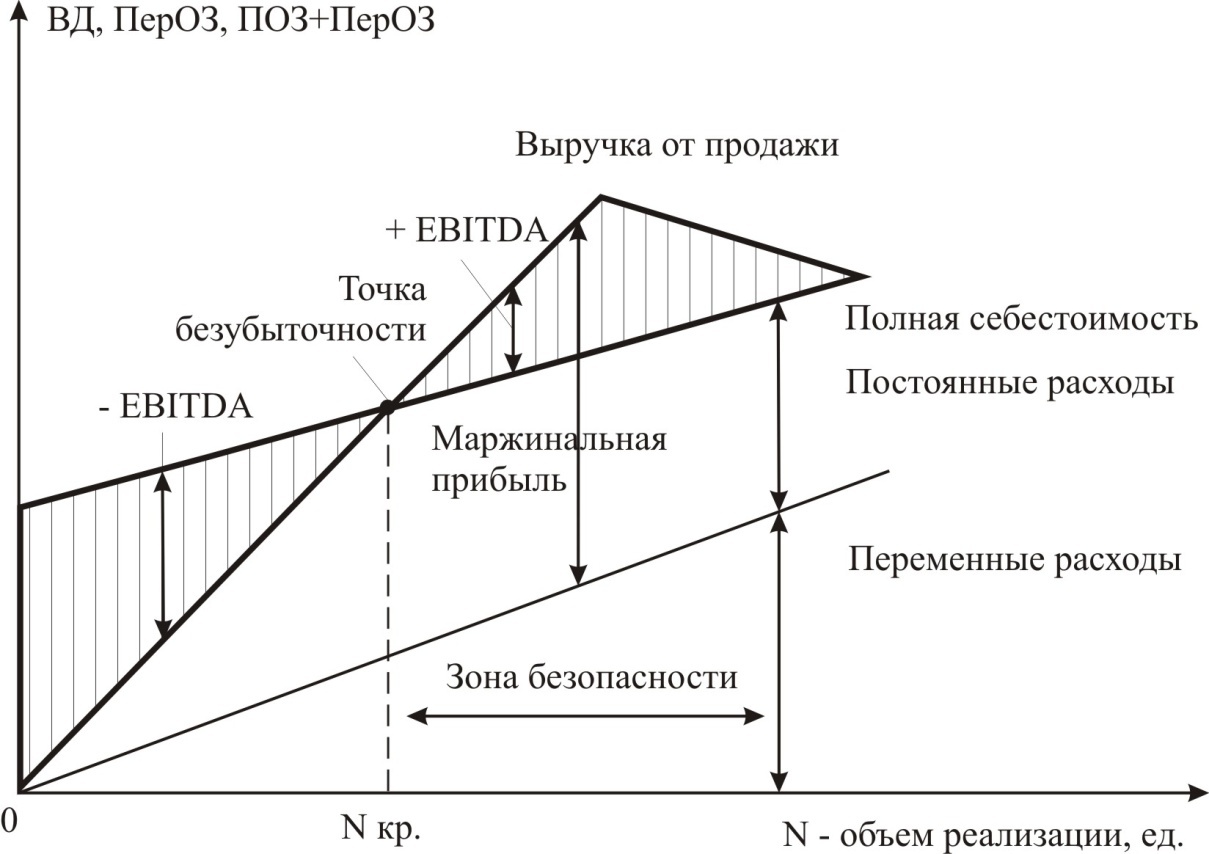

На графике рис. 2.2 отображена динамика роста валового дохода, издержек и прибыли в связи с ростом объемов выпуска в натуральном выражении.

На изменение уровня операционной безубыточности и запаса финансовой устойчивости оказывают влияние следующие факторы:

· изменение цены изделия;

· изменение неполной себестоимости изделия;

· изменение объемов постоянных затрат.

Если зафиксировать необходимый объем операционной прибыли EBITDAц, то выпуск, отвечающий этой цели, определяется по формуле:

- Nц = (ПОЗ + EBITDAц) / (P – C) (2.31)

Критический уровень постоянных затрат, отвечающий точке операционной безубыточности, определяется из (2.28):

- ПОЗкр = N * (P-C) (2.32)

Рис. 2.2. Определение точки операционной безубыточности

Наоборот, критический уровень цены единицы товара без НДС для заданного уровня постоянных затрат и уровня выпуска определяется как

Pкр = ПОЗ / N + C - (2.33)

полная себестоимость единицы товара.

Пример 2.6. Рассмотрим случай производства и реализации некоторых абстрактных однотипных изделий в 2012 году (см. табл. 2.1).

Для данных таблицы 2.1 за 2012 год по приведенным формулам можно определить следующие факторы:

· критический объем продаж – 50 ед.;

· запас финансовой устойчивости – 50 ед. или 100%;

· критический уровень ПОЗ – 300 тыс. руб.

· критическая цена – 18.5 тыс. руб. за единицу.

Табл. 2.1. ОДР по выпуску изделий

| Факторы ОДР, в тыс. руб. | Точка безубыточности (по выпуску) | Точка безубыточности (по цене) | |

| Справ.: Выпуск в штуках | 100 | 100 | |

| Справ.: Цена за штуку без НДС | 20 | 20 | 18.5 |

| Справ.: Себестоимость шт. без НДС | 17 | 17 | 17 |

| Валовый доход без НДС (ВД) | |||

| Переменные операционные затраты без НДС (ПерОЗ) | |||

| Маржинальная прибыль (МП) | |||

| Постоянные операционные затраты без НДС (ПОЗ) | |||

| Прибыль от продаж (EBITDA) |