Динамика электронного декларирования в регионе деятельности Саратовской таможни

| Показатели | Энгельсский т/п | Балаковский т/п | Саратовский т/п |

| Оформлено ДТ | |||

| 2011 г. | 7 063 | 2 973 | 4 879 |

| 2010 г. | 5 057 | 3 720 | 6 224 |

| в том числе: | |||

| ЭДТ с использованием сети «Интернет» | |||

| 2011 г. | 6 196 | 2 579 | 4 305 |

| 2010 г. | 2 209 | 1 136 | 1 467 |

В IV квартале 2011 года доля таможенных деклараций, поданных через Интернет, достигла в целом по таможне 94,70% (при установленном ПТУ плановом значении 80%), по Энгельсскому посту − 93,89%, по Балаковскому посту − 90,24%, по Саратовскому посту − 98,76%.

В декабре 2011 года появилась техническая возможность применения Интернет-декларирования при заявлении таможенной процедуры таможенного склада, что имеет важное значение, поскольку в регионе деятельности таможни функционируют два таможенных склада открытого типа и один таможенный склад закрытого типа.

Развитие электронного декларирования стало фундаментом, который позволил приступить к активному внедрению технологии удаленного выпуска.

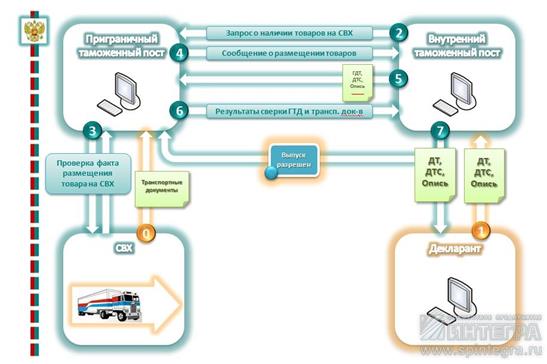

Наряду с электронным декларированием технология удаленного выпуска является самой перспективной в направлении деятельности Российской таможни. Это принципиально новая технологиясовершения таможенной операции декларирования, при которой декларация подается на внутренний таможенный пост, а сам товар хранится на приграничном СВХ, где и осуществляется его фактический контроль. В результате внутрь страны товар отправляется уже будучи выпущенным. В соответствии с приказом ФТС №2233 процедура удаленного декларирования совершается в следующей последовательности:

Груз пересекает границу и размещается на складе СВХ. По данному факту диспетчер склада формирует соответствующий складской документ и предоставляет его на приграничный таможенный пост.

1. Участник ВЭД подает ЭДТ на внутренний ТП.

2. Инспектор получает ЭДТ и по внутренним каналам ЭД направляет запрос о наличии товара на складе СВХ в приграничную таможню.

3. На приграничной таможне в течении 30 минут проводится проверка факта размещения товара и транспортного средства на СВХ.

4. В течении 10 минут, после завершения проверки на внутренний ТП отправляется сообщение о наличии или отсутствии товара на складе.

Рис.2 . Схема технологии удаленного выпуска

5. Инспектор внутреннего ТП присваивает регистрационный номер и отправляет ЭДТ с описью на приграничный ТП.

6. На приграничном ТП сверяются данные ЭДТ со сведениями указанными в транспортных документах. Осуществляется сверка наименования, кода ТНВЭД, веса и стоимости. Результаты проверки высылаются на внутренний ТП.

7. Инспектор внутреннего ТП осуществляет проверку ЭДТ.

В случае, если внутренним таможенным органом принимается решение о проведении таможенного досмотра (осмотра), то в этом случае должностное лицо внутреннего таможенного органа направляет по ведомственным каналам на приграничный таможенный пост уведомление о проведении таможенного досмотра в срок не позднее 1 часа с момента принятия такого решения. Уведомление должно содержать все необходимые характеристики таможенного досмотра, подлежащие указанию в поручении.

Дальнейшие действия по организации проведения таможенного досмотра и оформления Акта таможенного досмотра осуществляются в порядке, предусмотренном "Инструкции о действиях должностных лиц таможенных органов при организации и проведении таможенного досмотра (осмотра)"[4] .

Приказ ФТС №2233 регламентирует продолжительность проверки не более 1 часа для 1..10 товаров, 3 часа – для 11...50 товаров, 5 часов для 51 и более товаров. По завершении проверки инспектор проставляет отметки о выпуске товаров и передает данные на приграничный ТП и декларанту.

Оформленная декларация может быть распечатана как на внутренней, так и на приграничной таможне. При проставлении отметок на приграничном таможенном посту делается запись «оформлена на внутренней таможне».

По итогам 2011 года доля деклараций на товары, выпущенных с применением технологии удаленного выпуска, достигла в целом по таможне 1,63%, по Энгельсскому посту − 1,59%, по Саратовскому посту − 2,69%.

В IV квартале 2011 года доля ДТ, выпущенных с применением технологии удаленного выпуска, достигла в целом по таможне 2,10% (при установленном ПТУ плановом значении 2%), по Энгельсскому посту − 2,22%, по Саратовскому посту − 3,24%.

В настоящее время Энгельсский таможенный пост успешно осуществляет таможенные операции и таможенный контроль по технологии удаленного выпуска во взаимодействии с Заднепровским постом Смоленской таможни ЦТУ, Саратовский таможенный пост − с Заднепровским постом Смоленской таможни ЦТУ и с Пыталовским постом Псковской таможни СЗТУ.

В декабре 2011 года таможней были направлены в ПТУ обоснованные предложения по созданию обновленного Перечня таможенных органов, осуществляющих таможенные операции по технологии удаленного выпуска, в расчете на применение данной технологии в отношении товаров, перемещаемых воздушным, морским, железнодорожным и автомобильным видами транспорта.[5]

Всего по итогам 2011 года в регионе деятельности таможни действовало семь складов временного хранения: три СВХ открытого типа в г. Саратове, один СВХ открытого типа – в г.Энгельс, три СВХ закрытого типа – в г. Балаково.

С целью сокращения непроизводительных издержек участников ВЭД при проведении таможенных операций по инвестиционным проектам, реализуемым на территории Саратовской области в 2011-2014гг., в рамках которых участниками ВЭД осуществляются импортные поставки товаров, Саратовской таможней проводилось предварительное консультирование с выработкой рекомендаций, в том числе по вопросам правильности классификации товаров, временного хранения, электронного декларирования.

Работа Саратовской таможни была нацелена на скорейшее совершение таможенных операций, позволяющее участникам ВЭД обеспечить точное соблюдение установленных графиков, избежать затратного простоя транспортных средств и излишних расходов на временное хранение и, в итоге, минимизировать временные и финансовые издержки, сопряженные с прохождением таможенных процедур при импорте.

Также в целях минимизации времени совершения таможенных операций, при планируемых поставках сложного технологического оборудования в течение установленного периода времени следующим участникам ВЭД рекомендовано применение особого порядка декларирования с получением решений ФТС России по классификации товаров:

1) ЗАО «Северсталь-сортовой завод Балаково» − установка газоочистки; машина непрерывного литья заготовок; комплекс оборудования для фильтрования и очистки воды;

2) ООО «МакПром» − оборудование комплектной линии для производства длинно резанных макаронных изделий производительностью 4000 кг/час; оборудование мельничного комплекса для твердой пшеницы производительностью 400т в сутки;

3) ООО «Рамфуд Поволжье» - оборудование для кормления, поения и содержания свиней, оборудование вентиляции свинарников.

Предприятиям, осуществляющим поставки комплектующих для модернизации ранее ввезенного оборудования, были даны рекомендации по подготовке пакета документов, необходимых для подтверждения классификационных кодов:

1) ООО «Диалл Альянс» − строительство УКПГ «Карпенское»;

2) ОАО «БАТ-СТФ» − покупка новой сигаретной линии;

3) ООО «Хенкель-Рус» − расширение склада готовой продукции;

4) ООО «Бош Паэур Тулз» − организация производства нового типа электроинструмента.

Также всем перечисленным предприятиям была оказана помощь по вопросам полного перехода к электронному декларированию через Интернет.

ОАО «БАТ-СТФ» при поддержке Саратовской таможни с июля 2010 года активно использует технологию удаленного выпуска товаров, а в 2011 году также привлекло к применению данной технологии другие компании, входящие в структуру «БАТ» − ОАО «БАТ-ЯВА» (г. Москва) и ЗАО «БАТ-СПб» (г. Санкт-Петербург).

За 10 месяцев 2011 года таможенное декларирование в рамках реализации крупнейших инвестиционных проектов осуществляли следующие предприятия:

- ЗАО "СЕВЕРСТАЛЬ-СОРТОВОЙ ЗАВОД БАЛАКОВО" ввезено по 43 ДТ механическое и электрооборудование (84, 85 гр. ТНВЭД ТС) для машины сортовой прокатный стан с линией катанки стоимостью 12 932 тыс. долл. США, весом 859 тонн. Взыскано таможенных платежей на сумму 79 513 784 рублей.

В связи с поставкой крупногабаритных и тяжеловесных грузов предприятию было выдано разрешение на временное хранение на складе получателя товаров, оснащенном специальной погрузочно-разгрузочной техникой, что позволило минимизировать издержки, связанные с временным хранением.

Также предприятию была оказана методическая помощь по вопросу об учреждении СВХ закрытого типа, который был открыт 9 июня 2011 года.

- ООО «МАКПРОМ» ввезено по 23 ДТ механическое оборудование по производству макаронных изделий фирмы FAVA, линии для укладки и фасовки в короба длинно-резанных макаронных изделий стоимостью 18 835 тыс.долл. США, весом 597 тонн. Взыскано таможенных платежей на сумму 73 163 709 рублей.

- ООО «РАМФУД ПОВОЛЖЬЕ» ввезено по 9 ДТ оборудование для кормления, поения и содержания свиней, оборудование вентиляции свинарников стоимостью 911 тыс. долл. США, весом 191 тонна. Взыскано таможенных платежей на сумму 4 077 238 рублей.

- ОАО «САРАТОВСКИЙ НЕФТЕПЕРЕРАБАТЫВАЮЩИЙ ЗАВОД» ввезено по 68 ДТ оборудование для слива - налива нефтепродуктов, датчики для контроля температуры в магистральном трубопроводе, прочее механическое оборудование и запасные части стоимостью 34 677 тыс. долл. США, весом 1 063 тонны. Взыскано таможенных платежей на сумму 241 523 145 рублей.

Заключение

Таможенные органы в период глобализации мировой экономики, вступления России в ВТО делает серьезные шаги для упрощения таможенного оформления, посредством сотрудничества с участниками ВЭД и применения новейших разработок в сфере телекоммуникаций и системного обеспечения.

Необходимо отметить, что активизация участников ВЭД в области применения новых форм декларирования дает положительные результаты. Применение нестандартных форм декларирования дает преимущество использующим их декларантам, как в финансовом отношении, так и в облегчении и временном сокращении процесса таможенного оформления.

Было отмечено, что в настоящее время в регионе деятельности Саратовской области электронное декларирование применяют 195 участника ВЭД. Тем не менее, участникам ВЭД необходимо более активно использовать такие возможности предоставления таможенных услуг как прогрессивные формы декларирования товаров и специальные упрощенные процедуры таможенного оформления, позволяющие повысить качество таможенных услуг, существенно минимизировав временные издержки участников ВЭД, связанные с выпуском товаров, и их финансовые издержки, связанные с хранением товаров на СВХ и простоем транспортных средств.

В целях активизации внедрения в практику прогрессивных форм декларирования и специальных упрощенных процедур таможенного оформления, в дополнение к разъяснительной работе с участниками ВЭД, проводимой таможенными органами, наряду с необходимостью проявления большей инициативы самими участниками ВЭД, необходимо еще шире задействовать имеющиеся возможности централизованного информирования участников ВЭД через средства массовой информации о преимуществах прогрессивных форм декларирования

Реализация предложений по воздействию на факторы, оказывающие существенное влияние на качество таможенных услуг (повышение уровня материального обеспечения должностных лиц таможенных органов, переработка, обновление и упорядочение массива действующих в настоящее время правовых актов в сфере таможенного дела, переработка программного обеспечения в сфере таможенного оформления, более активное внедрение участниками ВЭД в практику прогрессивных форм декларирования товаров и специальных упрощенных процедур таможенного оформления и использование ФТС России имеющихся возможностей централизованного информирования участников ВЭД о преимуществах указанных форм и процедур через средства массовой информации), будет способствовать достижению оптимального уровня качества таможенных услуг.

Изучение практики работы таможенных органов позволяет сделать вывод о том, что используемое в настоящее время в процессе таможенного оформления и таможенного контроля программное обеспечение нуждается в переработке с учетом замечаний таможен и таможенных постов. А так же необходимо обучать таможенных инспекторов – «оформителей», новым технологиям приема и выпуска ДТ.

Библиографический список

1. Таможенный кодекс Таможенного союза (приложение к Договору о Таможенном кодексе таможенного союза, принятому Решением Межгосударственного Совета Евразийского экономического сообщества от 27 ноября 2009 г. N 17) (ред. от 16.04.2010)

2. Международная конвенция от 18 мая 1973 года «Об упрощении и гармонизации таможенных процедур» (в редакции Протокола о внесении изменений в Международную конвенцию об упрощении и гармонизации таможенных процедур от 26 июня 1999 года).

3. ФЗ от 27.11.2010 №311- ФЗ «О таможенном регулировании в Российской Федерации» (в ред. Федеральных законов от 27.06.2011 N 162-ФЗ, от 11.07.2011 N 200-ФЗ, от 06.12.2011 N 409-ФЗ).

4. Порошин Ю.Б.,Ашкалов А.И.,Кащеев В.В., Сердюкова В.Б. Таможенно – тарифное регулирование: Учебное пособие. Саратов: Изд.центр СГСЭУ,2005.

5. ФЗ от 08 декабря 2003года № 164-ФЗ « Об основах государственного регулирования внешнеторговой деятельности»

6. Решение КТС от 27.11.2009года №130, «О едином таможенно- тарифном регулировании таможенного союза Республики Беларусь, Республики Казахстан и Российской Федерации;

7. Статистические данные Саратовской таможни от 2011 года;

8. Итоги работы Саратовской таможни саратовской таможни за 2011 год;

9. www.customs.ru

Приложение 1

Приложение 2

Приложение 3

Приложение 4

[1] Доклад о результатах и основных направлениях деятельности Федеральной таможенной службы на 2011 – 2013 годы.

[2] www.customs.ru

[3] Порошин Ю.Б.,Ашкалов А.И.,Кащеев В.В., Сердюкова В.Б. Таможенно – тарифное регулирование: Учебное пособие. Саратов: Изд.центр СГСЭУ,2005.

[4] Приказ ФТС России от 25 октября 2011 г. N 2190

[5] Таможенный кодекс Таможенного союза от 2009года