Совокупный платежный оборот в РФ,его структура и организация Банком России

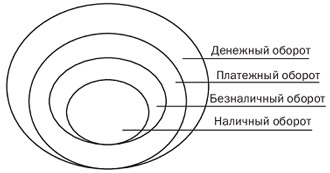

В России так же, как и в других странах, для обслуживания платежей используются не только наличные деньги, но и безналичные расчеты, которые в настоящее время являются преобладающими. Совокупность всех платежей в наличной и безналичной формах, при которых деньги выполняют функции средства обращения, средства платежа и накопления, за определенный период времени составляет денежный оборот страны. Последний опосредует товарный и нетоварный обороты, а также перераспределительные операции. Согласно экономическому содержанию понятия денежного оборота можно выделить его составляющие и построить взаимосвязанную, внутренне субординированную структуру денежного оборота (рис. 2.1).

Рис. 2.1. Структура денежного оборота

Платежный оборот представляет собой совокупность платежей с использованием денег в качестве средства платежа. Он включает все безналичные и часть налично-денежных платежей, связанных с оплатой труда, налоговыми сборами, покупкой ценных бумаг, лотерейных билетов и т.н.

Безналичный денежный оборот - это часть совокупного денежного оборота, заключающегося в использовании безналичных расчетов путем записей по счетам в банках и зачетов встречных требований. В странах с развитой рыночной экономикой он превышает 90% всего совокупного денежного оборота, в России его доля несколько меньше.

Налично-денежный оборот - это часть совокупного денежного оборота, когда наличные деньги используются как средства обращения и платежа. Он включает все платежи, осуществляемые наличными деньгами, за определенный период времени (год, квартал, месяц). Постоянно повторяющийся кругооборот наличных денег формирует налично-денежный оборот. Сфера использования налично-денежных платежей связана в основном с реализацией доходов населения. Наличными деньгами производятся расчеты предприятий, организаций и учреждений с населением, а также между отдельными гражданами на товарных и продуктовых рынках, частичные расчеты с финансово-кредитной системой, в ограниченных размерах — платежи между предприятиями. Предельный размер расчетов наличными деньгами между юридическими лицами установлен равным 60 тыс. руб.

Выпуск наличных денег в обращение является довольно сложным процессом, который охватывает различные стороны деятельности Центрального банка РФ. Он состоит из нескольких этапов:

§ составление прогноза потребности в наличной денежной массе для бесперебойного проведения расчетов;

§ изготовление денежных знаков и их защита от фальсификации;

§ организация резервных фондов денежной наличности;

§ транспортировка денежной наличности в регионы РФ;

§ собственно выпуск денег в обращение.

Налично-денежный оборот начинается в Центральном банке РФ. Наличные деньги переводятся из его резервных фондов в оборотные кассы (ГРКЦ или РКЦ). Из последних они направляются в операционные кассы коммерческих банков для выдачи клиентам — юридическим или физическим лицам (либо в кассы предприятий и организаций, либо непосредственно населению) и таким образом поступают в обращение.

Часть наличных денег из касс предприятий и организаций может использоваться для расчетов между ними, если стоимость покупки не превышает предельной суммы платежа, установленной в законодательном порядке. Но большая их часть передастся населению в виде различных видов денежных доходов — заработной платы, пенсий и пособий, стипендий, страховых возмещений, выплаты дивидендов, поступлений от продажи ценных бумаг и т.д.

Население также использует наличные деньги для взаиморасчетов, но их большая часть расходуется на выплату налогов, сборов, страховых платежей, квартплаты и коммунальных платежей, погашение ссуд, покупку товаров и оплату различных платных услуг, приобретение ценных бумаг и лотерейных билетов, арендные платежи, уплату штрафов, пени, неустоек и т.д. Таким образом, наличные деньги от населения поступают либо непосредственно в операционные кассы коммерческих банков, либо в кассы предприятий и организаций, прежде всего предприятий торговли и услуг.

Следовательно, выпуск наличных денег в обращение и изъятие их из него происходят постоянно. Они поступают в оборот, когда банки в процессе осуществления кассовых операций выдают их клиентам из своих операционных касс. Но поскольку одновременно клиенты сдают наличные деньги в операционные кассы банков, то их общее количество в обороте может и не увеличиваться. Поэтому-то и различают понятия «выпуск денег» и «эмиссия денег».

19 вопрос Полномочия банка России по осуществлению надзора за банковской деятельностью

Полномочия по надзору и применению санкций за совершение правонарушений кредитными организациями и банковскими группами реализуются Банком России только в прямо указанных в федеральных законах случаях.

Банк России осуществляет публичные полномочия банковского надзора не только в соответствии с национальным законодательством РФ, но и в соответствии с Базельскими принципами текущего надзора за деятельностью кредитных организаций. Публичные полномочия банковского надзора реализуются Банком России по двум основным направлениям: это финансовое состояние конкретной кредитной организации и банковской системы в целом. Основная цель применения полномочий Банка России в области банковского надзора – это выявление проблем в кредитных организациях и применение к ним мер надзорного реагирования.

Методы, применяемые Банком России для осуществления банковского надзора, предусмотрены федеральным законом и заключаются в предоставлении ему права требования от кредитных организаций информации и документов о ее деятельности, а также в проведении проверки кредитной организации.ЦБ РФ – главный орган банковского регулирования и банковского надзора. Он осуществляет постоянный надзор за соблюдением кредитными организациями и банковскими группами банковского законодательства, нормативных актов ЦБ РФ, установленных ими обязательных нормативов.

Главными целями банковского регулирования и банковского надзора выступают поддержание стабильности банковской системы РФ и защита интересов вкладчиков и кредиторов. ЦБ РФ не вмешивается в оперативную деятельность кредитных организаций, за исключением случаев, предусмотренных федеральными законами.

Для осуществления своих функций банковского регулирования и банковского надзора ЦБ РФ проводит проверки кредитных организаций (их филиалов), а также направляет им обязательные для исполнения предписания об устранении выявленных в их деятельности нарушений и применяет предусмотренные законодательством санкции по отношению к нарушителям.

В рамках банковского регулирования и банковского надзора ЦБ РФ устанавливает обязательные для кредитных организаций и банковских групп правила проведения банковских операций; бухгалтерского учета и отчетности; организации внутреннего контроля; составления и представления бухгалтерской и статистической отчетности.

При этом устанавливаемые ЦБ РФ правила применяются в отношении бухгалтерской и статистической отчетности, которая составляется за период, начинающийся не ранее даты опубликования указанных правил.

Для осуществления своих функций ЦБ РФ в соответствии с перечнем, установленным Советом директоров, имеет право:

1. запрашивать и получать у кредитных организаций необходимую информацию об их деятельности, требовать разъяснений по полученной информации;

2. устанавливать для участников банковской группы порядок предоставления информации об их деятельности, которая необходима для составления консолидированной отчетности;

3. запрашивать, и получать необходимую информацию на безвозмездной основе у федеральных органов исполнительной власти, их территориальных органов, юридических лиц – для составления банковской и денежной статистики, платежного баланса РФ, для анализа экономической ситуации.

Регулирующие и надзорные функции ЦБ РФ осуществляются через действующий на постоянной основе орган – Комитет банковского надзора, объединяющий структурные подразделения ЦБ РФ, обеспечивающие выполнение его надзорных функций. Структура Комитета банковского надзора утверждается Советом директоров, а его руководитель назначается Председателем ЦБ РФ из числа членов Совета директоров.

В целях обеспечения устойчивости кредитных организаций ЦБ РФ может устанавливать следующие обязательные нормативы:

1. минимальный размер уставного капитала для создаваемых кредитных организаций; размер собственных средств (капитала) для действующих кредитных организаций; предельный размер имущественных (неденежных) вкладов в уставный капитал кредитной организации;

2. максимальный размер риска на одного заемщика или группу связанных заемщиков;

3. максимальный размер крупных кредитных рисков;

4. нормативы ликвидности кредитной организации;

5. нормативы достаточности собственных средств (капитала);

6. размеры валютного, процентного и иных финансовых рисков;

7. минимальный размер резервов, создаваемых под риски;

8. нормативы использования собственных средств (капитала) кредитной организации для приобретения акций (долей) других юридических лиц;

|

Виды резервов банка

Надо понимать, что резервы банка хоть и имеют одно общее назначение - как то: на случай острой необходимости, ожидаемых расходов или убытков, но, тем не менее, подразделяются на определенные виды.