Принятие управленческих решений на основе бухгалтерской прибыли. Достоинства и недостатки

Задачи по дисциплине

«Управление Затратами на предприятиях торговли»

Задача №1

Расчёт влияния изменения товарооборота розничной торговли на уровень издержек обращения потребительского общества за отчётный период.

Сделать анализ Таким образом, рост суммы оборота по сравнению с планом, который произошел главным образом за счет значительного повышения розничных цен (в большей степени, чем планировалось), создал предпосылки .для снижения уровня издержек :обращения на 0,14% к обороту. Это обстоятельство должно быть в дальнейшем учтено при оценке фактических расходов за отчётный год

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Задача №2

Расчёт влияния изменения структуры оборота розничных торговли на уровень издержек обращения ТП.

Вопрос -Незначительное влияние исследуемого фактора объяснятся тем Незначительное влияние исследуемого фактора объяснятся тем, что среди продовольствия имеются как относительно издержкоёмкие товары (мясопродукты), таки менее издержкоёмкие (алкогольные напитки).

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Задача №3 Оборачиваемость средств вложенных в товарные запасы, составила в предшествующем году 36,6 дней, а в отчётном году -35,9 дней. Издержки обращения по формированию товарных запасов определены в размере 0,29% к обороту, а расходы по пользованию заёмными средствами 0,07 % к обороту (всего 0,29%+ 0,07% = 0,36%). Чтоявляется фактором снижения расходов и на сколько? . Уровень всех издержек по содержанию товарных запасов при условии оборачиваемости средства 36,6 дня = 0,35% к обороту (0,36%х35,9)/36,6= 0,35. Это значит, что даже незначительное ускорение оборачиваемости средства (на 0,7 дня) является фактором снижения расходов на 0,01% к обороту (0,35%-0,36%). | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Задача №4

Расчёт влияния изменений средней цены сахара на уровень расходов по их перевозке.

Что происходит под влиянием снижения цены сахара? Таким образом, под влиянием повышения цены на сахар ( при неизменной ставке на перевозку) уровень транспортных расходов снижается на 0,30% к обороту (2,08-2,38) Влияние этого фактора можно рассчитать путём умножения уровня расходов за отчётный год на индекс цен по сахару. В нашем примере этот индекс равен 1, 143 (24руб.:21руб.), а следовательно, повышение цены является фактором снижения транспортных расходов на 0,30% к обороту (2,08%х1,143-2,08%).

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Задача №5 Оборот розничной торговли торгового предприятия за три года возрос на 51,5%, а сумма издержек обращения за этот период увеличилась на 41,7%. Определить. Коэффициент эластичности расходов. Сделать вывод. Коэффициент эластичности расходов равен 0,81 (41,7%: 51,5%). Следовательно, при прочих относительно неизменных условиях рост реализации товаров на 1% влечет за собой увеличение суммы издержек на 0,81%. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Задача №6

Пример ТП обнаружило падение прибыли фирмы в 3 квартале текущего года на фоне общего роста выручки от продаж

ТП продаёт мёд и варенье

Что сделал Бухгалтер – аналитик (специалист по управленческому учёту)?

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Задача №7 Пример распределение затрат на пря мые и косвенные в разрезе производственного центра затрат. 1. Стоимость переработанного мёда -5 000 руб 2. Стоимость малины и сахара использованных для производства варенья -15 000 руб. 3. Затраты на освещение и отопление цеха 3 000 руб 4. Оплата труда производственных рабочих занятых на разливе мёда 3 500 руб 5. оплата производственных рабочих занятых на производстве варенья 9 000 руб 6. Оплата труда службы охраны и уборки цеха 2 000 руб. 7. амортизация линии №1 по разливу мёда 1500 руб 8. амортизация варочного агрегата и разливочной линии №2, используемой для производства варенья -5000руб 9. амортизация транспортёра, используемая для передачи банок с мёдом и вареньем в цех упаковки 3000 руб 10. Классифицируем расходы на прямые и косвенные по отношению к мёду и варенью | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

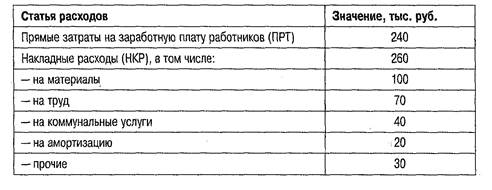

Задача №8

Бюджетом организации, занимающейся оказанием услуг по ремонту квартир, на год предусмотрены следующие статьи расходов, приведенные в таблице.

В феврале организация выполнила ремонтные работы для клиента, прямые материальные и трудовые затраты составили по договору соответственно 200 и 70 тыс, руб. Определить стоимость договора. Определить

1.коэффициент накладных расходов

2. Стоимость договора в целом

В феврале организация выполнила ремонтные работы для клиента, прямые материальные и трудовые затраты составили по договору соответственно 200 и 70 тыс, руб. Определить стоимость договора. Определить

1.коэффициент накладных расходов

2. Стоимость договора в целом

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Задача №9 Общепроизводственные расходы предприятия, предусмотренные бюджетом, составили 400 тыс. руб., прямые затраты на оплату труда — 1000 тыс. руб. Определить стоимость договора, заключенный дополнительно в этот период, если стоимость прямых материальных и трудовых затрат соответственно равна 4500 и 700 тыс, руб. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Задача №10 Закупки на текущий месяц необходимо уточнять: 1. в связи с согласованным планом месячных продаж. 2. В связи с планом закупок 3. для -оптимизация остатков запасов 4. для планирования поступлений текущего месяца и выплат. \ | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Задача №11 В Операционный бюджет входит: 1.• Бюджет продаж: 2.• бюджет запасов на конец планируемого периода, • 3.бюджет закупок, 4.бюджет капитальных вложений; • | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Задача №12 В финансовый бюджет не входит 1. бюджет движения денежных средств 2. бюджет доходов и расходов 3. бюджет оплаты труда 4. бюджет налогов. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Задача №14 Функциональные бюджеты это (указать что входит): 1. бюджет расходов на рекламу. 2. бюджет продаж 3. бюджет транспортных расходов 4. бюджет полученных услуг | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Задача №15 Проставьте порядок составления общего бюджета Торгово-производственного предприятия.: 1.бюджет закупки материалов 2.производственный бюджет 3.бюджета продаж 4., бюджет по труду 5.бюджет общепроизводственных расходов. 6.бюджет затрат по маркетингу 7. бюджет коммерческих расходов | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Задача №16 Разработка операционного бюджета начинается 1.с определения плана товарооборота, 2.. с формирования бюджета продаж. 3.с объема товарных запасов, 4.с размера издержек обращения. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Задача №17 Генеральный бюджет состоит из: 1.операционный бюджет 2.финансовый бюджет 3.бюджет закупок 4.бюджет продаж. Задача №18 51. Если компания занимается разными видами бизнеса, то отдельные виды бизнеса могут бюджетироваться.. 1. независимо. 2. вместе, как единый центр финансовой ответственности (ЦФО) 3. как разные центры финансовой ответственности 4. как центры инвестиций. |

Контрольная работа

Задача 1

Требуется классифицировать расходы ресторана « В гостях у сказки» согласно представленному перечню.

1. Классификационные группы расходов ресторана:

· Прямой (в отношении себестоимости блюд).

· Косвенный (в отношении себестоимости блюд).

· Контролируемый управляющим ресторана.

· Маржинальный;

· Альтернативный;

· Постоянный (на краткосрочную перспективу).

· Переменный (на краткосрочную перспективу).

· Нерелевантный (в контексте принятия управленческого решения на будущее).

· Релевантный ((в контексте принятия управленческого решения на будущее).

Расходы ресторана.

1. Себестоимость продуктов, использованных для приготовления блюд. (. Прямой переменный расход, увеличивающийся с ростом числа клиентов. )

2. Стоимость рекламы (оплата проведена за 6 месяцев вперёд. (Косвенный постоянный расход, не контролируемый управляющим рестораном (в течение полугода).

3. Амортизация кухонного оборудования. (Косвенный постоянный расход.)

4. Зарплата штатной уборщицы ресторана, работающей полный день.(. Косвенный постоянный расход. )

5. Вознаграждение повара кондитера, приглашённого в ресторан специально для проведения банкета.(. Прямой расход (в отношении стоимости банкета), который контролируется управляющим рестораном. )

6. Стоимость приобретения китайского сервиза, разбитого официантами ресторана (в контексте принятия решения о его замене).( Нерелевантный расход для принятия решения о его замене.)

7. Зарплата бухгалтера ресторана.( Косвенный расход, контролируемый управляющим рестораном. )

8. расходы на стирку скатертей и мойку посуды. (. Косвенные переменные расходы. )

9. Дополнительные расходы на обслуживание каждого нового посетителя. (Маржинальные расходы. )

10. Арендная плата за помещение, в котором находится ресторан.(косвенный постоянныйрасход, не контролируемый управляющим рестораном)

11. Потеря рестораном обычной вечерней выручки в результате проведения специального закрытого мероприятия для руководства ресторана. (альтернативный расход)

12. Стоимость дополнительного оборудования для ресторана, которое планируется закупить.( Релевантньий расход, контролируемый управляющим рестораном.)

Ответ

1. Прямой переменный расход, увеличивающийся с ростом числа клиентов.

2. Косвенный постоянный расход, не контролируемый управляющим рестораном (в течение полугода).

3. Косвенный постоянный расход.

4. Косвенный постоянный расход.

5. Прямой расход (в отношении стоимости банкета), который контролируется управляющим рестораном.

6. Нерелевантный расход для принятия решения о его замене.

7. Косвенный расход, контролируемый управляющим рестораном.

8. Косвенные переменные расходы.

9. Маржинальные расходы.

10. Косвенный постоянныйрасход, не контролируемый управляющим рестораном.

11. Альтернативный расход.

12. Релевантньий расход, контролируемый управляющим рестораном.

Задача№2

1.ТП приобрело товаров на сумму 30 000 руб.По состоянию на конец месяца 20% находится на складе. Остальные товары проданы.

2.ТП приобрело выставочное оборудование на сумму 100 000 руб. По правилам бухгалтерского учёта амортизация начинается только со следующего месяца.

Также в текущем месяце произошли следующие операции:

3.Получены счета за оказанные транспортные услуги на сумму 10 000 руб. На конец месяца были оплачены только половина этих счетов.

4.Выставлены счета покупателям за отгруженные товары по безналичному расчёту на сумму 200 000. Только 80 % этих счетов было оплачено по состоянию на конец месяца.

Требуется:

1. Дать определение затрат, активов и расходов организации.

2. Определить как называются неоплаченные счета в бухгалтерской терминологии из пунктов 3 и 4.

3. Определить состав и величину активов по состоянию на конец месяца.

4. определить величину расходов за текущий месяц.

5. определить величину затрат на месяц.

Задача 15.2

1. Затраты — средства (как правило, но необязательно денежные), израсходованные на приобретение любых ресурсов для организации.

Активы — имущество организации, имеющее как материальную форму (основные средства, материалы, товары), так и нематериальную (исключительные права

на открытия, изобретения), предназначенное для использования в будущем.

Расходы — затраты организации, не приводящие к образованию активов. Это

истраченные ресурсы, которые уже невозможно использовать в будущем.

2. Не оплаченные счета в пункте З называются кредиторской задолженностью, в

пункте 4 — дебиторской задолженностью.

3. На конец месяца ЗАО располагает следующими активами:

• материалами (мед) на сумму 6000 руб. (30 000 х 20%);

•основным средством (производственная линия) стоимостью 100 000 руб. (так

как амортизация будет начисляться только в следующем месяце);

•дебиторской задолженностью — 40 000 руб. (200 000 х20%) (эти денежные сред-

ства, пцщiежащие получению, таюке рассматриваются в бухгалтерском учете как

актив)1.

4. В расходы текущего месяца будут включены:

•себестоимость проданного меда — 24 000 руб.;

• транспортные услуги 10 000 руб. (тот факт, что эти услуги еше не оплачены,

не имеет значения, так как у ЗАО возникло юридическое обязательство по их

оплате).

5. Общая величина затрат за месяц составила: 30 000 + 100 000 +10 000 =

= 140 000 руб.

Задача 3.

Требуется определить маржинальные расходы которые возникнут в следующих ситуациях.

· При обслуживании ещё одного посетителя в ресторане.

· При использовании дополнительной машины при перевозке товаров.

· При продлении часов работы продавцов

· При принятии на работу ещё одного продавца (при неизменном товарообороте)

Ответ3

В перечне вероятных маржинальных расходов могут быть следующие расходы:

1. Себестоимость продуктов, использованных для изготовления заказа; стоимость стирки скатерти (если замена скатерти на столе производится после каждого клиента); стоимость моющих средств на мытье посуды и стоимость салфеток.

2. Затраты на комплект бесплатных постельных принадлежностей, комплект бесплатного питания, газет и журналов и другие аналогичные затраты.

3. Затраты на изготовление (аренду) машины, зарплата водителю, (, оплата горючего, , оплата разных административных расходов (диспетчерской службы, ремонтной бригады и тп.).

4. дополнительное вознаграждение персоналу за переработку.

5. Затраты на оплату труда рабочего

Задача 4

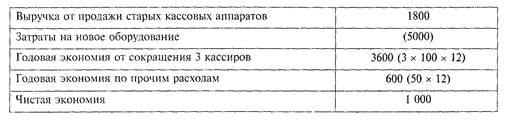

В прошлом году Директор Супермаркета решил приобрести 8 кассовых обычных аппаратов стоимостью 800 долл. каждый. Зарплата кассира 100 долларов.

Бухгалтер аналитик убеждает директора перейти на новую систему кассового обслуживания, основанную на сканировании цен со штир-кодов товаров. Для этого потребуется закупить новое оборудование стоимостью 5000 долл. К сожалению старые аппараты могут быть проданы только за 1800 долл.

Обоснование: введение новой системы позволит сократить количество кассиров до 5 из-за увеличения скорости обслуживания, а также сэкономить на прочих расходах в размере 50 долл. Ежемесячно.

Требуется

1. классифицировать затраты на приобретение старого оборудования с точки зрения принятия перспективных решений в управленческом учёте.

2. Произвести расчёт который бы убедил директора закупить новое оборудование (период прогнозирования 1 год)

Решение

1. Затраты на приобретение кассовых аппаратов (8 х800 = = 4800 долл) являются нерелевантными с точки зрения принятия управленческого решения.

2. Расчет может быть следующим, долл:

Стоимость приобретения оборудования не участвует в калькуляции, поскольку эти затраты были понесены в прошлом, а бух-анал. интересует разница лишь по будущим затратам.

Общие затраты фирмы составят, долл.

Таким образом, общие затраты ЗАО в варианте, предложенном б-анал., ниже, чем в текущем варианте, на 1000 долл. Стоимость старого оборудования присутствует как в новом, так и в старом варианте и поэтому является нерелевантной.

Задачи на практику 15.10.09

ПРИБЫЛЬ И РАСХОДЫ В ТОРГОВЫХ

ОРГАНИЗАЦИЯХ

Основной компонент расходов в торговых организациях — себестоимость проданных товаров(включая все или часть транспортных расходов на их доставку на склад продавца в зависимости от выбранной учетной политики). Этот показатель необходимо отличать от себестоимости всех товаров, приобренных для перепродажи.

Кроме того, в состав расходов торговой организации в полных суммах включаются все остальные расходы, связанные с процессом торговли.

Пример.Состав расходов и определение прибыли в торговых организациях

000 « Торговый дом» осуществляет розничную

торговлю продуктами питания. 30 млн руб. Себестоимость всех товаров, закупленных для перепродажи, определенная исходя из фактических цен их приобретения, составила 20 млн руб.

-В первый месяц работы было про дано 90%товаров.

Аренда торговых площадей составила 5 млн руб., прочие расходы — 2 млн. руб.

Бухгалтерская прибыль 000будет рассчитана таким образом, руб.:

Доходы 30

Расходы -

Себестоимость проданных товаров (18)

Расходы по аренде (5)

Прочие расходы (2)

Прибыль 5

Общая себестоимость товаров для перепродажи составила 20млн руб., а так как было продано 90% (20х90)=18

Прочие расходы учитываются в полных суммах.

Принятие управленческих решений на основе бухгалтерской прибыли. Достоинства и недостатки.

Упр. Учёт показывает, что для внутренних пользователей и прежде всего для управленческого персонала бухгалтерскаяприбыль не может являться исходной точкой для принятия решения в связи с нижеследующим:

1) бухгалтерская прибыль отражает результат уже прошедшихсобытий;

2) бухгалтерская прибыль учитывает только затраты, произведенные организацией в виде расходов,и не учитывает затраты, произведенные в виде вложений в активы(например затраты на приобретение товаров никак не повлияют на величину прибыли до тех пор, пока они не будут проданы);

З) бухгалтерская прибыль может учитывать доходы и расходы, которые необходимо либо полностью игнорироватьдля целей управления, либо учитывать в других суммах.

Рассмотрим пример.

Пример.Принятие управленческих решений на основе

показателя бухгалтерской прибыли

ТП впервые приобрело 1000 шт. ананасов по оптовой закупочной цене 70руб. за штуку. Срок хранения фруктов составляет 10 дней, после чего они начинают портиться (примерно по 25% за день). Таким образом, через две недели все непроданные ананасы придется выбросить.

Продажная цена одного ананаса равна 100 руб. В других

торговых предприятиях цена 1 ананаса составляет от 80 до 120руб.

Через 10 дней было про дано 50% ананасов.

Вопрос 1: можно лисвоевременно выявить проблему с непроданными ананасами, основываясь на данных бухгалтерского учета?

Бухгалтерский отчет о прибылях и убытках за первые 10 дней

даст следующую информацию, руб.:

Доходы, от продажи ананасов (500 шт. х 100руб.) 50 000

Себестоимость проданных ананасов (500 шт. х 70руб.) (35000,)

Прибыль от продаж ананасов 15 000

Таким образом, в бухгалтерском учете мы видим только прибыль, которая уже получена, и не видим потенциального убытка в будущем из-за вынужденного списания в расходы стоимости непроданных ананасов, которые пока числятся на балансе 000 по статье Товары в составе его активов.

Вопрос 2: по какой минимальной цене следует распродать

остаток ананасов?

Ответ а — главного бухгалтера 000, скорее всего, будет

следующим Специальная цена не должна быть ниже 70руб.,иначе

компания получит убыток от продажи ананасов. Этот ответ основывается на величине прошлых издержек, понесенных 000 ар закупке ананасов, которые служат основой для вывода главного бухгалтера.

Ответ бухгалтера-аналитика скорее всего, будет таким: Специальная цена в первую очередь должна учитывать рост спроса потребителей на товар и может быть меньше закупочной цены,если это позволит продать максимальное количество скоропортящегося товара.

Предположим, что снижение цены на 50% позволит распродать весь остаток, в то время как установление цены на уровне закупочной

(т.е. 70руб. за 1 штуку) поможет продать только 300 штук ананасов

Рассчитаем убытки компании по каждому из_вариантов.

Новая ценаНовая цена —

50 руб. 70руб.

Количество проданных ананасов 500 300

доход от продаж 25000 21000

- Себестоимость проданных ананасов_(35О00 (21000)

Себестоимость испорченных ананасов _____ (14000.) —

Убыток от реализации i 10 000) (14000

Таким образом, вариант, предложенный б-анал, позволит уменьшить убыток 10 000 и является более предпочтительным по сравнению с вариантом Осла.

для нас же самым важным является то, что в отличие от бухгалтера

б-аналитик проигнорировал первоначальную стоимость ананасов,сочтя

ее нерелевантной(или неважной) для принятия решения.

Ивсе же на практике принятие управленческих решений: часто основывается на данных бухгалтерского учета, которые: во-первых, легко доступны, а во-вторых, просты для понимания Кроме того, рекомендации специалиста по управленческому учету могут противоречить маркетинговой политике предпиятия. - (см. пример след).

ПримерПринятие управленческих решений на основе информации

бухгалтерского учета. достоинства и недостатки

На складе супермаркета обнаружена партия йогурта (500 упаковок), срок хранения которого истекает завтра Обычная продажная цена этого йогурта составляет 10 руб. за одну упаковку. Закупочная цена одной упаковки йогурта — 7руб. (т.е.цена приобретения всей партии составляет 3500 руб.). Вопрос: стоит ли снижать продажную цену йогурта данной партии и если да, то на сколько?

С точки зрения управленческого учета и текущая продажная цена, и цена закупки являются нерелевантными (неважными) для принятия решения. Иогурт надо продавать по той цене, которая обеспечит максимальную выручку от продаж.

Предположим, что имеются следующие данные:

Ожидаемые продажи за день

Цен одной упаковки в упаковках в рублях

4руб. вся партия (500 упаковок,) 2 000

5руб. 420 упаковок 2100.

6 руб 300 1800

7 200 1400

8 150 1200

9руб. 100 900

10 50 500

Исходя из вышеприведенных данных, следует установить цену 5руб. за одну упаковку. Эта цена позволит предприятию получить максимальную выручку в размере 2100руб Общий убыток от реализации (с учетом непроданного йогурта) составит 1400руб. (2100руб. — 3500 руб.)

Если оставить цену на текущем уровне (10 руб. за одну упаковку), то убыток составит 3000руб. При снижении продажной цены до уровня закупочной величина убытка станет равной 2100 руб. (1400 руб. — 3500руб.).

Итак, оптимальный вариант найден, но будет ли он применен на

-практике? Скорее всего, нет.Дело в том, что если цена данного йогурта снизится в два раза, это может привести к следующим негативным последствиям:

1] покупатели могут воздержаться от покупок столь явно уцененного товара и ожидаемая величина продаж окажется завышенной;

2) покупатели могут привыкнуть к распродажам уцененного йогурта перестанут покупать товар по обычным ценам.

Кроме того, стоимость проведения анализа ситуации, перенастройка цен в компьютерной системе, распечатка новых ценников и :информационных плакатов могут обойтись супермаркету гораздо дороже чем достигнутый рост выручки, составивший 1600руб. (разница между выручкой по старому и предложенному оптимальному вариантам,).

Обратите внимание: если руководство супермаркета не примет никаких оперативных мер в данной ситуации (те. оставит продажную цену на уровне 10руб.), убыток от списания непроданного йогурта будет показан в отчете о прибылях и убытках отдельной строкой и неизбежно привлечет к себе внимание. В этом отчете будут отражены следующие данные, руб:

Выручка — 500

Себестоимость проданного йогурта 350

Прибыль от продаж йогурта 150

Убыток от списания непроданного йогурта 31500

Итоговая прибыль (убыток) - 3000

Подведем итоги данного примера:

Бухгалтерский учет только фиксирует проблему (в данном случае — убыток), которая относится к прошлому и не может быть решена;

• управленческий учет способствует оперативному решению подобных проблем. При этом надо учитывать соотношение между затратами, связанными с решением проблемы, и экономией, которая может быть получена в результате ее решения.

ПримерРелевантные и нерелевантные затраты и доходы

ТП решило открыть интернет -магазин по продаже товара А, Затраты на регистрацию доменного имени, дизайн и разработку сайта составили 2000 рубл.. Ежегодные затраты на рекламу сайта в поисковых серверах Интернета составляют 300 руб. Еще 200 руб в год приходится платить персоналу (курьеру и бухгалтеру). Выручка от продажи косметики за год составляет 800 руб. По окончании первого года работы интернет-магазина конкурент предлагает ТП купить его бизнес за 1500 рубл. В случае отказа от предложения ТП планирует заниматься бизнесом еще два года, а потом завершить его. ТП не прогнозирует особых изменений в величине доходов и расходов своего магазина.

Вопрос: следует ли ТП принять предложение конкурентов

Основываясь на принципах бухгалтерского учета, ТП следует отклонить предложение конкурентов хотя бы на том основании, что предложенная им сумма (1500 рубл) не покрывает даже затраты на создание магазина (2000 руб,).

Однако согласно теории управленческого учета ТП следует

.согласиться и продать свой магазин.

Сравним вариант продажи бизнеса с вариантом продолжения последнего (все цифры указаны в руб).

Продолжение бизнеса Продажа бизнеса

Поход, полученный в первый год* 800 800

Затраты, понесенные в первый год* (2 500,,) (2500) -

Доход, полученный во второй год 1 500 800

Затраты, понесенные во второй год 0 (500)

Доход, полученный в третий год 0 800

Ззтраты, понесенные в третий год 0 (500)

Убытокв целом за три года (200,) (1100,)

Данные доходы и затраты являются одинаковыми для обоих вариантов и.

следовательно, нерелевантными в контексте принятия решения о продаже Интернет - магазина. Из расчета видно, что продажа бизнеса более предпочтительна.