Состав расходов, включаемых в себестоимость

От правильного расчета себестоимости продукции зависит результат основной деятельности производственного предприятия, отражающий его финансовое положение, которое он может продемонстрировать потенциальным инвесторам и кредиторам.

Себестоимость представляет собой выраженную в денежной форме совокупность затрат предприятия на производство продукции, связанных с использованием основных средств, сырья, материалов, топлива, энергии, трудовых и других ресурсов.

Действующее законодательство и нормативная база по бухгалтерскому учету предоставляют предприятию свободу действий в выборе варианта оценки расходов, включаемых в состав производственной себестоимости продукции, методики их бухгалтерского учета. В то же время состав расходов, формирующих себестоимость продукции (работ, услуг), жестко регламентирован Положением (стандартом) бухгалтерского учета 16 «Расходы» (далее - П(с)БУ 16).

В соответствии с П(с)БУ 16 в состав расходов предприятия включаются себестоимость реализованной продукции (работ, услуг) и расходы, связанные с операционной деятельностью предприятия, которые делятся на административные расходы, расходы на сбыт и прочие операционные расходы. При этом себестоимость реализованной продукции (работ, услуг) состоит из:

- производственной себестоимости продукции (работ, услуг), реализованной в течение отчетного периода:

- нераспределенных постоянных общепроизводственных расходов;

- сверхнормативных производственных расходов.

Отнесение в состав себестоимости реализованной продукции нераспределенных постоянных общепроизводственных и сверхнормативных производственных расходов с экономической точки зрения является вполне обоснованным и соответствует одному из основных принципов бухгалтерского учета -осмотрительности, - предусматривающему применение в бухгалтерском учете методов оценки, которые должны предотвращать занижение оценки обязательств и расходов и завышение оценки активов и доходов предприятия. При таком подходе производственная себестоимость продукции не подвержена непредвиденным колебаниям от незапланированных и сверхплановых расходов, что имело место ранее.

Изменился также состав производственной себестоимости продукции (работ, услуг). Так, в соответствии с П(с)БУ 16 в производственную себестоимость продукции (работ, услуг) включаются:

- прямые материальные затраты;

- прямые расходы на оплату труда:

- прочие прямые расходы;

- общепроизводственные расходы.

Как видим, в настоящее время производственная себестоимость продукции включает затраты, непосредственно связанные с производством продукции, обусловленные технологией и организацией производства, а в части расходов на управление - только общепроизводственные расходы. В отличие от ранее действовавшего порядка, теперь из состава производственной себестоимости исключены общехозяйственные расходы, а расходы на сбыт не формируют более полную себестоимость продукции (работ, услуг). Таким образом, сейчас в состав себестоимости изготовленных на предприятии изделий включаются только затраты, связанные с процессом производства, а административные расходы и расходы на сбыт зачисляются в состав затрат предприятия в периоде их возникновения.

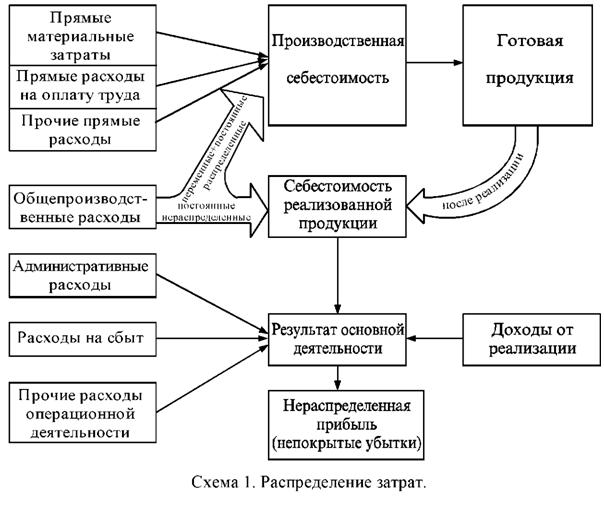

В общем виде механизм формирования в себестоимости и результатов финансовой деятельности можно представить в виде схемы (учитывается только основная деятельность).

Как видно из схемы, часть расходов в периоде их возникновения сразу уменьшают доход от реализации, не попадая в состав себестоимости, другая часть - напрямую включается в производственную себестоимость и лишь после реализации готовой продукции, составной частью которой она является, включается в себестоимость реализованной продукции.

Состав административных, на сбыт, прочих операционных расходов регламентирован на законодательном уровне. Поэтому их необходимо знать, чтобы правильно отражать в финансовой деятельности.