УСЛОВИЯ, ПОРЯДОК НАЧИСЛЕНИЯ И ВЫПЛАТЫ ПРОЦЕНТОВ

Введение

В период с 22 апреля по 20 мая 2013 года, я проходил практику в ОАО «Дальневосточный Банк».

Открытое акционерное общество «Дальневосточный банк» входит в тройку крупнейших региональных банков Приморского края.

Право осуществления банковской деятельности было подтверждено "Дальневосточному банку" лицензией № 843 Центрального Банка Российской Федерации 8 ноября 1993 года.

Банк позиционирует себя как универсальный банк для мелкого, среднего бизнеса и населения.

Уставный капитал ОАО «Дальневосточный банк» составляет 343,8 млн. рублей.

Банк основан в 1990 году как паевой коммерческий Дальневосточный банк. Акционирован в 1993 году.

ОАО «Дальневосточный банк» - один из крупнейших банков Восточной Сибири и Дальнего Востока, входит в банковскую группу ВБРР. Приоритетным направлением деятельности является обслуживание компаний группы «Роснефть» и их партнеров, хорошо заметен и на местном рынке частных вкладов и пластиковых карт.

Банк предоставляет следующие виды банковских услуг: расчетно-кассовые услуги; кредитные услуги; депозитные услуги; брокерские услуги на рынке ценных бумаг; услуги по доверительному управлению; депозитарные услуги; услуги по операциям с наличной валютой; обслуживание валютных контрактов; услуги по электронному банковскому обслуживанию через Интернет; консультационно-методические услуги.

Банк располагает 42 офисами продаж, в том числе, 7 филиалами на Дальнем Востоке и в Восточной Сибири. Численность персонала превышает 1’200 человек. Также у банка собственный процессинговый центр, обслуживающий 350 торговых точек, более 200 зарплатных проектов и почти 100 тыс. пластиковых карт.

Приоритетным направлением деятельности банка остается обслуживание структур ОАО «НК «Роснефть», а также их поставщиков и компаний-клиентов. Всего банк обслуживает более 18 тысяч корпоративных клиентов и около 170 тысяч частных вкладчиков. На рынке межбанковских кредитов Дальневосточный банк выступает нетто-донором.

Передо мной ставились следующие задачи:

- ознакомиться с правовыми нормативными и законодательными актами, регулирующими деятельность банка;

- ознакомиться с организационной структурой банка и его подразделений;

- изучить главные направления деятельности банка, его основные продукты и операции, клиентскую базу;

- ознакомиться с порядком документального оформления банковских операций и услуг;

- выработать умение и приобрести навыки практической работы по основным направлениям банковской деятельности (кредитование, работа с ценными бумагами, финансирование инвестиционных проектов и др.);

- овладеть основными приемами анализа банковской информации;

Глава 1. Организационная деятельность в ОАО «ДВ-банк»

ОАО «Дальневосточный банк» − один из крупнейших банков Восточной Сибири и Дальнего Востока, входит в банковскую группу ВБРР.

Основные направления деятельности — кредитование и расчетно-кассовое обслуживание юридических лиц, в частности компаний группы «Роснефть» и их партнеров. Хорошо заметен банк на местных рынках частных вкладов и пластиковых карт. Право осуществления банковской деятельности было подтверждено "Дальневосточному банку" лицензией № 843 Центрального Банка Российской Федерации 8 ноября 1993 года. Банк позиционирует себя как универсальный банк для мелкого, среднего бизнеса и населения. Банк основан в 1990 году как паевой коммерческий Дальневосточный банк. Акционирован в 1993 году. С июня 1997-го носит современное наименование — Открытое акционерное общество «Дальневосточный банк». Кредитный портфель, состоящий на 85% из ссуд юр. лицам, занимает почти 62% активов-нетто, портфель ценных бумаг - 12%. Ресурсная база сравнительно неплохо диверсифицирована в разрезе финансовых инструментов, при этом, средства физических лиц находятся на первом месте, обеспечивая более трети пассивов. Стоит отметить, что серьезную конкуренцию по привлеченным вкладам в Приморском крае Дальневосточному банку составляют Примсоцбанк и банк «Приморье». 29% пассивов составляют остатки на расчетных счетах корпоративных клиентов. На рынке межбанковских кредитов Дальневосточный банк выступает нетто-донором. По итогам 2010 года чистая прибыль составила 343,8 млн рублей согласно отчетности по РСБУ (в 2009 году размер чистой прибыли - 373,1 млн).

Глава 2. Ресурсы ОАО «ДВ-банк» и его кредитного потенциала

Коммерческие банки для ведения коммерческой и хозяйственной деятельности располагают денежными средствами, т.е. ресурсами. По способу образования ресурсы Дальневосточного банка подразделяются на собственные и привлеченные (обязательства перед клиентами и кредитными организациями) средства.

Основной источник ресурсов Дальневосточного банка - привлеченные средства (более 75% всех банковских ресурсов). Проанализировав состав пассива баланса ОАО «Дальневосточный Банк»,очевидно,что процент привлеченных средств в ресурсах ОАО "Дальневосточный банк" составляет подавляющее большинство, примерно 90%.

Привлеченные средства, в свою очередь, - это депозиты - денежные средства, внесенные в банк клиентами (физическими и юридическими лицами), средства кредитных организаций (межбанковские кредиты), прочие обязательства и кредиты ЦБР. Для наглядности, по данным состава пассива баланса построим диаграмму, показывающую структуру ресурсов ОАО "Дальневосточный банк" за два года.

Рисунок 1. Ресурсы ОАО "Дальневосточный банк" по видам.

Основная доля в ресурсах банка принадлежит средствам клиентов, наименьшая часть - кредиты Центрального банка. Средства кредитных организаций составляют также незначительную часть в ресурсах ОАО "Дальневосточный банк". Тем не менее, банком был получен беззалоговый кредит от Банка России. В связи, с чем на основании Указания Банка России от 09.02.2009 № 2182-У"О порядке назначения уполномоченных представителей Банка России, осуществления ими деятельности и прекращения осуществления ими своей деятельности" 25 марта 2009 г. в ОАО "Дальневосточный банк", как в один из крупнейших банков Дальневосточного федерального округа, получивший беззалоговый кредит от Банка России назначен уполномоченный представитель Банка России. Факт получения Дальневосточным банком беззалогового кредита от Банка России означает высокую оценку надежности и устойчивости банка - претендовать на его получение могут только те российские банки, которым государство и ЦБ доверяют, именно в них направляются ресурсы для кредитования реального сектора экономики.

Таким образом, хотя в рефинансировании ОАО "Дальневосточный банк" на современном этапе по-прежнему основная доля принадлежит межбанковским кредитам (в том числе от зарубежных банков), вместе с тем существенное расширение возможности рефинансирования банков Центральным Банком, надежность и стабильность ОАО "Дальневосточный банк", позволили ему более широко использовать кредиты ЦБ.

Стратегия Дальневосточного банка предполагает стабильное развитие отношений с клиентами, высокое качество услуг, сочетание новых технологий и умеренного риска в принятии решений, политику информационной открытости. Четкое следование данной стратегии дает банку возможность развиваться даже в сложных экономических условиях

Глава 3. Операционный отдел в ОАО «ДВ-Банк»

В своей деятельности операционный отдел Дальневосточного банка руководствуется действующим законодательством Российской Федерации, нормативными актами Центрального Банка Российской Федерации и других органов государственной власти, решениями Правления Банка, приказами и распоряжениями директора Филиала и Председателя Правления Банка, нормативными документами Банка.

В состав операционного отдела Дальневосточного банка Дальневосточного банка, входят начальник отдела Дальневосточного банка, ведущий специалист и специалист отдела Дальневосточного банка.

В обязанности начальника операционного отдела Дальневосточного банка входят:

1. Осуществление руководства деятельностью отдела Дальневосточного банка;

2. Представление отдела Дальневосточного банка во взаимоотношениях с другими отдела Дальневосточного банками филиала;

3. Внесение на рассмотрение руководства филиала предложений по улучшению работы подразделения, а также иных предложений по вопросам, входящим в компетенцию отдела Дальневосточного банка;

4. Представление в установленном порядке предложений о структуре и штате отдела Дальневосточного банка, перемещении и увольнении работников подразделения, поощрении отличившихся работников, наложении взыскания на работников за нарушение трудовой дисциплины или упущения в работе;

5. Организация работы, направленной на повышение квалификации специалистов отдела Дальневосточного банка.

Начальник операционного отдела Дальневосточного банка Дальневосточного банка несет персональную ответственность в случае невыполнения возложенных на подразделение задач, несвоевременное обеспечение руководства филиала информацией, а также за несоблюдение режимов конфиденциальности информации.

Основными задачами операционного отдела Дальневосточного банка Дальневосточного банка являются:

1. Учет и контроль расчетных операций.

2. Контроль правильного оформления расчетных документов.

3. Регулирование осуществления безналичных расчетов по счетам в формах установленных законодательством.

4. Формирование архива.

Всю деятельность отдела Дальневосточного банка расчетов можно разделить на 4 этапа:

1. Сбор и проверка правильного оформления расчетных документов.

2. Подбор документов дня.

3. Выведение итогов по счетам.

4. Подшивка документов дня.

1этап. Ежедневно ОАО «ДВ - Банк» и его подразделения совершают большое количество расчетных операций в наличной и безналичной формах. Каждую операцию работники операционного отдела Дальневосточного банка оформляют расчетными документами. Операции, совершаемые в наличной форме, оформляются приходными и расходными кассовыми ордерами. Безналичные расчеты осуществляются через Филиал по счетам, открытым на основании договора банковского счета. При этом работники филиала Дальневосточного банка списывают денежные средства со счета на основании расчетных документов - платежное поручение, аккредитив, чек, инкассо. В конце каждого операционного дня в операционный отдел поступают все расчетные документы (документы дня), свидетельствующие об операциях совершенных Филиалом и его дополнительными офисами за день. В начале следующего рабочего дня специалисты операционного отдела Дальневосточного банка проверяют порядок оформления, приема, обработки расчетных документов и осуществления расчетных операций с их использованием. На данном этапе сотрудники операционного отдела Дальневосточного банка руководствуются Положением 3 октября 2002 г. № 2-П "О безналичных расчетах в Российской Федерации" и Положением ЦБ от 6 июля 2012 г. N 385-П "О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации". Согласно данным Положениям расчетные документы оформляются на бланках документов, включенных в Общероссийский классификатор управленческой документации (ОКУД).Допускается использование копий бланков расчетных документов, полученных на множительной технике, при условии, если копирование производится без искажений. Расчетные документы заполняются с применением пишущих или электронно-вычислительных машин шрифтом черного цвета, за исключением чеков, которые заполняются ручками с пастой, чернилами черного, синего или фиолетового цвета (допускается заполнение чеков на пишущей машинке шрифтом черного цвета). Подписи на расчетных документах проставляются ручкой с пастой или чернилами черного, синего или фиолетового цвета. Оттиск печати и оттиск штампа банка, проставляемые на расчетных документах, должны быть четкими. При заполнении расчетных документов не допускается выход текстовых и цифровых значений реквизитов за пределы полей, отведенных для их проставления.

Значения реквизитов должны читаться без затруднения. Подписи, печати и штампы должны проставляться в предназначенных для них полях бланков расчетных документов.

2 этап. После проверки порядка оформления расчетных документов специалисты отдела Дальневосточного банка расчетов Дальневосточного банка осуществляют подбор платежных поручений по счетам стоящим по дебету.

3 этап. После формирования групп документов специалисты операционного отдела Дальневосточного банка Дальневосточного банка выводят итоговые суммы по балансовым и внебалансовым счетам. Для этого суммы указанные в платежных документах сверяются с остатками на соответствующих счетах отраженных в бухгалтерском балансе и данными, внесенными в информационную систему Филиала. В случае обнаружения несовпадений сотрудники операционного отдела Дальневосточного банка обращаются к лицам ответственным за составление платежного поручения с требованием устранить ошибки. После сверки с помощью счетной машины итоговые суммы по балансовым счетам набираются на ленточку подсчета. В конце ленты выбивается итог по балансовым счетам, который заверяется подписью и печатью специалиста операционного отдела Дальневосточного банка Дальневосточного банка. По внебалансовым счетам ленточка подсчета набирается отдельно. Итоговая сумма также заверяется подписью и печатью специалиста отдела Дальневосточного банка.

4 этап. Заключительным этапом в работе специалистов операционного отдела Дальневосточного банка является подготовка документов дня для сдачи в архив. Документы дня аккуратно складываются в стопку и подшиваются в папку. На обложки папки указывается итоговая сумма по балансовым счетам, итоговая сумма по внебалансовым счетам, дата. Обложка обязательно заверяется подписью главного бухгалтера, печатью Филиала, подписью и печатью специалиста операционного отдела Дальневосточного банка, ответственного за формирование документов дня. В конце каждого отчетного периода (квартал, полугодие, год) работники отдела Дальневосточного банка формируют архив операционного отдела Дальневосточного банка. Подшивки документов сортируются по календарным числам в порядке возрастания, начиная с первой даты поступления документов дня в данном отчетном периоде, и связывают по 3-4 папки. На каждой такой связке указывают ее порядковый номер и даты тех папок, которые в нее входят. Затем связки документов помещаются в специальный шкаф, ключ от которого находится у Начальника операционного отдела Дальневосточного банка. Согласно действующему законодательству РФ изъятие документов из архива может осуществляться только по требованию судов, арбитражных судов, следственных органов, а также налоговых органов (по вопросам налогообложения). Данная процедура осуществляется в присутствии представителя тех органов власти, по требованию которых происходит изъятие документов из архива операционного отдела Дальневосточного банка (уполномоченный орган). В архиве находятся папки, которые содержат документы, интересующие уполномоченное лицо. Эти папки расшиваются и оттуда изымаются все необходимые расчетные документы. Затем с этих документов делаются копии, которые заверяются подписью главного бухгалтера и печатью Филиала. Оригиналы документов передаются уполномоченному органу, а копии подшиваются обратно в папку. При этом на обложке папки ставится отметка об изъятых документах, которая заверяется подписью главного бухгалтера и печатью Филиала. После этого папка убирается в связку и отправляется в архив. За сохранность документов находящихся в архиве начальник операционного отдела Дальневосточного банка несет личную ответственность. Помимо своей основной деятельности специалисты операционного отдела Дальневосточного банка могут отвечать на запросы клиентов филиала касающихся состояния их счетов. Кроме того, сотрудники отдела Дальневосточного банка расчетов должны оказывать содействие работникам других отделов Филиала, в виде предоставления информации необходимой им для выполнения своих обязанностей.

Глава 4. Отдел - депозитных операций в ОАО «ДВ-банк»

Депозитные операции - это операции банков по привлечению денежных средств юридических и физических лиц во вклады либо на определенный срок, либо до востребования.

В качестве субъектов депозитных операций выступают предприятия всех организационно-правовых форм и физические лица.

Объектами депозитных операций являются депозиты, т.е. суммы денежных средств, которые субъекты депозитных операций вносят на банковские счета. Осуществление депозитных операций предполагает разработку каждой кредитной организацией собственной депозитной политики. под которой следует понимать совокупность мероприятий коммерческого банка, направленных на определение форм, задач, содержания банковской деятельности по формированию банковских ресурсов, их планированию и регулированию. Конечной целью выработки и реализации эффективной депозитной политики любого Дальневосточного банка является увеличение объема ресурсной базы при минимизации расходов банка и поддержании необходимого уровня ликвидности с учетом всех видов рисков. Поскольку каждый банк разрабатывает депозитную политику, то главный вопрос не только в том, есть ли она у банка, но и в ее качестве. Организация депозитных взаимоотношений банка с клиентами определяется многими факторами, включая размер банка, квалификацию банковских работников, отвечающих за оформление депозитных сделок, виды депозитов и др. Депозиты — это главный вид привлекаемых коммерческими банками ресурсов. Действительно, именно они раскрывают содержание деятельности коммерческого банка как посредника в приобретении ресурсов на свободном рынке кредитных ресурсов.

Исходя из категории вкладчиков, различают депозиты:

- юридических лиц (предприятий, организаций, других банков);

- физических лиц.

По форме изъятия депозиты подразделяются на:

- до востребования (обязательства, не имеющие конкретного срока);

- срочные (обязательства, имеющие определенный срок);

- условные (средства, подлежащие изъятию при наступлении заранее оговоренных условий).

К депозитам до востребования относятся:

- средства на расчетных (контокоррентных), текущих и бюджетных счетах негосударственных предприятий, находящихся в федеральной и государственной (кроме федеральной) собственности;

- средства на счетах физических лиц — предпринимателей;

- средства на счетах фондов различного назначения;

- средства на корреспондентских счетах других банков (счета ЛОРО);

- средства на счетах депозитов до востребования финансовых органов (федеральных и местных), коммерческих и некоммерческих организаций, находящихся в федеральной и государственной (кроме федеральной) собственности, негосударственных предприятий;

- средства в расчетах (аккредитивы, чеки) и обязательства в расчетах по отдельным операциям (факторинговым, форфейтинговым, конверсионным);

- вклады населения до востребования.

Глава 5. Отдел кредитных операций в ОАО «ДВ-Банк»

Для начала следует отметить, что Дальневосточный Банк является старейшим банком нашей страны, принципы работы которого складывались годами. На сегодняшний момент для заемщиков (особенно физических лиц) – это самый выгодный кредитор, т.к. предлагаемые им процентные ставки по ссудам значительно ниже, чем у остальных. В связи с этим Дальневосточный Банк предъявляет повышенные требования к потенциальным заемщикам, что в свою очередь отражается на работе кредитного отдела Дальневосточного банка. Каждый крупный филиал любого отделения Дальневосточного Банка имеет свое кредитующее подразделение. Рассмотрение кредитной заявки может осуществляться достаточно долго (по сравнению с другими банками), до 10 рабочих дней. Начинается оно с оформления кредитного дела заемщика, которое затем передается в службу безопасности. В этом отделе документы и данные, предоставленные клиентом, проходят тщательную проверку на подлинность и соответствие действительности. Кроме того, проверяется «криминальное прошлое» заемщика или его родственников. Вся собранная информация остается в деле и возвращается в руки кредитному инспектору. После полного оформления досье клиента передается на проверку начальнику кредитного отдела Дальневосточного банка, а далее секретарю кредитного комитета для включения его в реестр дел на рассмотрение.

Работу отдела Дальневосточного банка можно условно разделить на три этапа, связанных с процессом выдачи кредита: 1. Этап оформления кредитной заявки. 2. Этап рассмотрения заявления и принятия решения по нему. 3. Этап подписания кредитного договора и выдачи кредита.

За каждый этап отвечают соответствующие сотрудники. На этапе оформления и подачи заявления на кредит первыми за работу принимаются кредитные консультанты Дальневосточного банка. Как правило, они встречают потенциальных заемщиков в операционном зале, но могут находиться и непосредственно в отделе. Они помогают определиться с программой кредитования, подобрать оптимальный вариант, правильно заполнить необходимые документы, т.е. сделать процесс подачи заявления максимально комфортным и быстрым для обеих сторон. Далее за работу берутся кредитные инспекторы, которые могут заниматься оформлением как отдельных видов займов, так и разных. Инспектор проверяет предоставленный заемщиком пакет документов; рассчитывает сумму и срок ссуды; определяет необходимость обеспечения и удостоверяется в наличии подтверждающих его документов. На плечи инспектора также ложится задача определения платежеспособности заемщика на основании предоставленной им информации. Кроме того, с согласия заемщика делается запрос в бюро кредитных историй с целью установления его благонадежности. В состав кредитного комитета банка входят представители (начальники или их заместители) и других отделов: экономического, юридического, безопасности, бухгалтерского учета, а также управляющий отделения.

В филиале отделения, где есть кредитный отдел, но нет представителей соответствующих служб, устанавливается свой порядок принятия решения, но кредитное дело все равно проходит перед этим все установленные инстанции. На комитете каждый инспектор представляет дела своих клиентов. После принятия кредитным комитетом положительного решения инспектор извещает об этом заемщика, назначает ему дату выдачи ссуды и приступает к подготовке необходимых документов. В день выдачи кредита происходит подписание договора. При этом и заемщик, и поручители должны явиться лично. После ознакомления, заключения и раздачи всех экземпляров договора заемщика провожают в операционную кассу банка, где он собственно и получает долгожданный кредит. После этого ему остается только исправно погашать его. Но работа кредитного инспектора на этом не заканчивается. Он передает сведения о заемщике в бюро кредитных историй, а затем начинает следить за своевременностью погашения ссуды своими клиентами вплоть до окончания срока действия договора. В крупных отделениях эти функции могут возлагаться на работников отдела Дальневосточного банка сопровождения кредитных договоров.

Работа кредитного отдела Дальневосточного банка банка отличается повышенной ответственностью, внимательностью, требовательностью к заемщикам, но в то же время нужно сделать так, чтобы для клиента это оставалось незамеченным, а процесс получения ссуды был сопряжен только с положительными эмоциями. Поэтому работа кредитных специалистов – это не только профессионализм, но и своеобразное искусство.

5.1 Виды кредитования в ОАО «ДВ-банк»

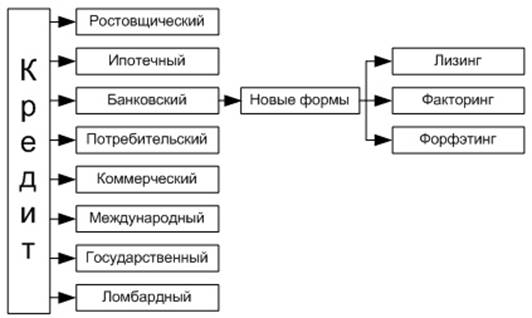

Рисунок : Виды и формы кредита.

Исторически первой формой кредита стал ростовщический кредит, когда ссуды предоставлялись за очень высокую плату. Ростовщический процент обычно превышал 100% и часто достигал 300-500% годовых. По ростовщическому проценту требовалось обязательное материальное обеспечение ссуды.

Коммерческий кредит — это предоставление товара продавцом покупателю с отсрочкой платежа. Поскольку немедленной оплаты не происходит, то срок кредита — это срок отсрочки платежа. За этот кредит, естественно, взимаются проценты

Банковский кредит — это предоставление ссуды кредитополучателю в основном кредитным учреждением (банком) на условиях возврата, платы, на срок и на строго оговоренные цели, а также чаще всего под гарантии или под залог. Получателями банковского кредита могут быть и физические, и юридические лица.

Банковский кредит имеет целый ряд особенностей:

- участие в кредитной сделке одного из кредитных учреждений;

- широкий спектр участников;

- денежная форма предоставления ссуды;

- широкая вариация сроков ссуды;

- дифференциация условий кредита.

В итоге это породило новые виды кредитования: лизинг, форфэтинг, факторинг.

Потребительский кредит связан с кредитованием банками конечного потребителя (населения).

Его основные характеристики:

- заемщиками выступают физические лица;

- целевое назначение таких ссуд — использование их для удовлетворения конечных потребностей населения.

Государственный кредит — выступает в форме займов государства у населения, юридических лиц, иностранных государств в целях покрытия дефицита госбюджета или финансирования государственных расходов.

Международный кредит — это предоставление ссуд в коммерческой или банковской форме кредиторами одной страны заемщикам другой страны. Кредиторами и заемщиками по международному кредитованию выступают государства и юридические лица (банки и фирмы).

Ипотечный кредит — предоставление долгосрочной ссуды под залог недвижимого имущества (земли, жилища и прочее). Этот кредит предоставляется на длительные сроки, под залог недвижимого имущества.

Ломбардный кредит — краткосрочный финансовый кредит под залог легкореализуемого движимого имущества.

Все вышеперечисленные виды кредита делятся также по принципу срочности на: кратко - (от 1 дня до 1 года), средне- (от 1 года до 5 лет) и долгосрочные (свыше 5 лет).

Глава 6. Операции с ценными бумагами в ОАО «ДВ-банк»

Эмиссионные операции — это операции, предусматривающие выпуск компанией или банком собственных ценных бумаг и их размещение на рынке. Кроме того, к эмиссионным также относят операции, включающие конструирование эмиссии, планирование и разработку условий первичного размещения ценных бумаг, организационное сопровождение эмиссии и др.

Цель таких операций:

- формирование и увеличение капитала Дальневосточного банка;

- привлечение средств для активных операций и инвестиций;

- участие в уставном капитале акционерного общества в целях контроля над собственностью.

Формирование уставного капитала в Дальневосточном банке реализуется путем выпуска акций. Цена, по которой акции размещаются среди учредителей, может соответствовать номиналу, а может быть и выше. Когда акции продаются по цене выше номинала, образуется эмиссионный доход, обеспечивающий увеличение уставного капитала.

Инвестиционные операции – это деятельность по вложению денежных и иных средств в ценные бумаги, рыночная стоимость которых способна расти и приносить доход в форме процентов, дивидендов, прибыли от перепродажи и др.

Цели проведения инвестиционных операций:

- расширение и диверсификация доходной базы банка или акционерного общества;

- повышение финансовой устойчивости и понижение общего риска за счет расширения видов деятельности;

- обеспечение присутствия банка или акционерного общества на наиболее динамичных рынках (в первую очередь на организованном фондовом рынке и различных его сегментах), удержание рыночной ниши;

- расширение клиентской и ресурсной базы, видов услуг, оказываемых клиентам, посредством создания дочерних финансовых институтов;

- усиление влияния на клиентов (через контроль их ценных бумаг).

Инвестиционные операции могут различаться по срокам:

- краткосрочные спекуляции и арбитражные сделки (срок может быть ограничен одним днем);

- краткосрочные инвестиции (до одного года, носят преимущественного спекулятивный характер);

- среднесрочные (до 5 лет) и долгосрочные (свыше 5 лет) инвестиции. [3, c.327]

По целям вложений инвестиции бывают:

- прямые — осуществляются в целях непосредственного управления объектом инвестиций через контрольный пакет акций или в иной форме контрольного участия;

- портфельные — осуществляются в форме покупки ценных бумаг, принадлежащих различным эмитентам и не обеспечивающих контрольное участие и прямое управление объектом инвестиций. Цель подобных инвестиций (в отличие от прямых) — получение прибылей от роста курсовой стоимости портфеля, от созданных ими стабильных денежных потоков (дивидендов, процентов) при диверсификации рисков (прямые инвестиции, наоборот, связаны с концентрацией рисков на одном или малом числе объектов).

Рассмотрим инвестиционные операции на примере деятельности Дальневосточного банка. Главная задача инвестиционной деятельности банка состоит в правильном формировании его инвестиционного портфеля.

Инвестиционный портфель представляет собой совокупность активов, сформированных в сознательно определенной пропорции для достижения одной или нескольких инвестиционных целей. Теоретически портфель может состоять из бумаг одного вида, а также менять свою структуру путем замещения одних бумаг другими. Однако каждый отдельный вид ценных бумаг, как правило, не может обеспечить достижение поставленных инвестиционных целей. Основная задача портфельного инвестирования — улучшить условия инвестирования, придав совокупности ценных бумаг инвестиционные характеристики, не достижимые с позиций отдельно взятой ценной бумаги и возможные только при их комбинации.

Торговля ценными бумагами может быть организована самым различным образом, а встречи продавцов и покупателей для заключения сделок купли-продажи могут происходить на различных торговых площадках. Рыночные курсы ценных бумаг на внебиржевом рынке складываются как результат сопоставления спроса и предложения на них, которые осуществляют операторы рынка — дилеры.

Профессиональный участник рынка ценных бумаг, осуществляющий дилерскую деятельность, именуется дилером. Дилером может быть только юридическое лицо, являющееся коммерческой организацией, а также государственная корпорация, если для такой корпорации возможность осуществления дилерской деятельности установлена федеральным законом, на основании которого она создана. Дилерские операции осуществляются на основе котировок ценных бумаг. Под котировкой понимается предложение на покупку или продажу, содержащее наименование ценной бумаги, ее эмитента и существенные условия сделки (количество акций, валюту расчета, сроки исполнения обязательств). Котировки на дилерском рынке могут быть объявлены только дилером — профессиональным участником рынка ценных бумаг. Дилер берет на себя и обязательства по поддержанию минимального количества котировок по каждой котируемой им ценной бумаге. Все остальные участники торговой системы — брокеры — при выполнении клиентских заказов должны обращаться к дилерам тех или иных ценных бумаг. На дилерах концентрируется спрос и предложение; они имеют возможность пересекать поступившие к ним приказы и получать при этом прибыль (такая операция называется внутренним арбитражем).

Брокер - профессиональный посредник на рынке ценных бумаг. В отличие от дилера, совершающего сделки купли-продажи от своего имени и за свой счет, брокер осуществляет эти операции в интересах клиента. Покупка ценных бумаг для собственных целей для него имеет второстепенное значение.

Брокер может действовать: как поверенный (по договору поручения) или как комиссионер (по договору комиссии). Если брокер действует как поверенный, то он обязуется совершать сделки от имени и за счет доверителя (клиента). В этом случаи задача брокера найти для клиента ценные бумаги, которые его бы устраивали по цене, или продать по поручению клиента принадлежащие ему ценные бумаги по указанной цене. При этом только у клиента возникают права и обязанности. Расчеты по сделке должен осуществлять клиент со своего расчетного счета (при покупке ценных бумаг), со счета собственника в реестре или депозитарии (при продаже ценных бумаг).

Работа поручителя для брокера наименее предпочтительна, так как в этом случае вопросы поставки и оплаты он решает не самостоятельно. Если брокер действует как комиссионер, то он обязуется по поручению клиента совершить сделку от своего имени, но за счет клиента.

Брокер заключает сделку с третьим лицом от своего имени, но при этом права и обязанности по сделке возникают у клиента брокера (если клиент дал брокеру поручение продать ценные бумаги, то он остается их собственником до момента продажи, а затем право собственности на них возникает непосредственно у покупателя). Деньги, полученные от продажи ценных бумаг, опять-таки признаются принадлежащими клиенту; брокер может лишь удерживать из них причитающееся ему вознаграждение. Если брокеру удается заключить сделку на более выгодных условиях, то полученную сверхприбыль он должен разделить поровну с клиентом. Если же наоборот, сделка заключена на условиях приведших к убыткам, то брокер должен будет возместить эти убытки клиенту, если не докажет, что у него не было возможности продать ценные бумаги по согласованной цене и что своими действиями он предотвратил большие убытки. В случае покупки брокером-комиссионером ценных бумаг по более высокой цене, чем оговаривалось, комитент обязан «в разумный срок» заявить о несогласии принять такую сделку. Если он этого не сделал, сделка будет считаться принятой.

Глава 7. Операции с пластиковыми картами в ОАО «ДВ-банк»

Пластиковая карточка - это персонифицированный платежный инструмент, предоставляющий пользующемуся карточкой лицу возможность безналичной оплаты товаров и/или услуг, а также получения наличных средств в отделениях (филиалах) банков и банковских автоматах (банкоматах). Принимающие карточку предприятия торговли/сервиса и отделения банков образуют сеть точек обслуживания карточки (или приемную сеть).

Особенностью продаж и выдач наличных в Дальневосточном банке по карточкам является то, что эти операции осуществляются магазинами и, соответственно, банками "в долг" - товары и наличные предоставляются клиентам сразу, а средства в их возмещение поступают на счета обслуживающих предприятий чаще всего через некоторое время (не более нескольких дней). Гарантом выполнения платежных обязательств, возникающих в процессе обслуживания пластиковых карточек, является выпустивший их банк-эмитент. Поэтому карточки на протяжении всего срока действия остаются собственностью банка, а клиенты (держатели карточек) получают их лишь в пользование. Характер гарантий банка-эмитента зависит от платежных полномочий, предоставляемых клиенту и фиксируемых классом карточки.

При выдаче карточки клиенту Дальневосточного банка осуществляется ее персонализация - на нее заносятся данные, позволяющие идентифицировать карточку и ее держателя, а также осуществить проверку платежеспособности карточки при приеме ее к оплате или выдаче наличных денег. Процесс утверждения продажи или выдачи наличных по карточке называется авторизацией. Для ее проведения точка обслуживания делает запрос платежной системе о подтверждении полномочий предъявителя карточки и его финансовых возможностей. Технология авторизации зависит от схемы платежной системы, типа карточки и технической оснащенности точки обслуживания. Традиционно авторизация проводится "вручную", когда продавец или кассир передает запрос по телефону оператору (голосовая авторизация), или автоматически, карточка помещается в POS-терминал или торговый терминал (POS - Point Of Sale), данные считываются с карточки, кассиром вводится сумма платежа, а держателем карточки со специальной клавиатуры - секретный ПИН-код (ПИН - Персональный Идентификационный Номер). После этого терминал осуществляет авторизацию либо устанавливая связь с базой данных платежной системы (on-line режим), либо осуществляя дополнительный обмен данными с самой карточкой (off-line авторизация). В случае выдачи наличных денег процедура носит аналогичный характер с той лишь особенностью, что деньги в автоматическом режиме выдаются специальным устройством - банкоматом, который и проводит авторизацию.

При осуществлении расчетов держатель карточки ограничен рядом лимитов. Характер лимитов и условия их использования могут быть весьма разнообразными. Однако в общих чертах все сводится к двум основным сценариям.

Держатель дебетовой карточки должен заранее внести на свой счет в банке-эмитенте некоторую сумму. Ее размер и определяет лимит доступных средств. При осуществлении расчетов с использованием карточки синхронно уменьшается и лимит. Контроль лимита осуществляется при проведении авторизации, которая при использовании дебетовой карточки является обязательной всегда. Для возобновления (или увеличения) лимита держателю карточки необходимо вновь внести средства на свой счет.

Дебетовая карточка - карточка, по которой при отпуске товаров и предоставлении услуг осуществляется списание денег с карточного счета клиента. Некоторые банки при выдаче такой карточки требуют, чтобы клиент поддерживал на счету определенный минимальный остаток, а некоторые предоставляют клиенту кредит определенного соглашением размера (овердрафт).

Для обеспечения платежей держатель карточки может не вносить предварительно средства, а получить в банке-эмитенте кредит. Подобная схема реализуется при оплате посредством кредитной карточки. В этом случае лимит связан с величиной предоставленного кредита, в рамках которого держатель карточки может расходовать средства. Кредит может быть как однократным, так и возобновляемым. Возобновление кредита в зависимости от договора с держателем карточки происходит после погашения либо всей суммы задолженности, либо некоторой ее части.

Кредитная карточка - карточка, по которой отпуск товаров и предоставление услуг осуществляются в кредит. Некоторые банки при выдаче такой карточки требуют, чтобы клиент внес страховой депозит.

Электронный кошелек - карточка (как правило, с микросхемой), на которую с карточного счета клиента заранее заносится некоторая сумма денег. При покупках товаров и получении услуг их стоимости списываются с суммы, хранящейся на карточке, вне связи со счетом, хранящемся в основной базе данных системы.

Как кредитная, так и дебетовая карточки могут быть также корпоративными. Корпоративные карточки предоставляются компанией своим сотрудникам для оплаты командировочных или других служебных расходов. Корпоративные карточки компании связаны с каким-либо одним ее счетом. Карточки могут иметь разделенный и неразделенный лимиты. В первом случае каждому из держателей корпоративных карт устанавливается индивидуальный лимит. Второй вариант больше подходит небольшим компаниям и не предполагает разграничение лимита. Корпоративные карточки позволяют компании детально отслеживать служебные расходы сотрудников.

Семейные карточки в определенном смысле аналогичны корпоративным - право произведения платежей в рамках установленного лимита предоставляется членам семьи держателя карточки. При этом дополнительным пользователям предоставляются отдельные персонализированные карточки.

7.1 Политическая экономия пластикового мира в ОАО «ДВ-банк»

Пластиковая карточка предоставляет свое владельцу ряд преимуществ по сравнению с пользователем наличных денег.

Во-первых, можно не носить с собой большой суммы наличных денег и соответственно не испытывать сомнительного удовольствия от объемного кошелька. Кроме того, электронные деньги практически нельзя потерять - утратив карточку достаточно сообщить об этом платежной системе и можно идти карточку восстанавливать. При этом таможня пластиковые карточки деньгами не считает и соответственно каких-либо препятствий их владельцам не чинит.

Во-вторых, карточка позволяет быстро обналичить деньги, обменять одну валюту на другую, получить ряд дополнительных услуг.

В-третьих, карточка работает на престиж владельца - позволяет ему подняться по социальной лестнице в глазах окружающих.

Классическая пластиковая карточка в Дальневосточном банке позволяет также расплачиваться даже, если у ее пользователя в данный момент нет денег. Собственно говоря, ради этой кредитной функции пластиковые карточки и были придуманы. В кредит люди покупают легче и больше, чем если приходилось при покупке всякий раз расставаться с кровными наличными. Кроме того, не надо держать свои долги в голове - с этим успешно справляется кредитная компания. Фактическое отсутствие у российского потребителя возможности пользоваться кредитной составляющей пластиковой карточки не может не иметь серьезных последствий для этого рынка.

7.2 Эмитенты и Эквайеры в ОАО «ДВ-банк»

Банк-эмитент, выпуская карточки и гарантируя выполнение финансовых обязательств, связанных с использованием выпущенной им пластиковой карточки как платежного средства, сам не занимается деятельностью, обеспечивающей ее прием предприятиями торговли и сферы услуг. Эти задачи решает банк-эквайер, осуществляющий весь спектр операций по взаимодействию с точками обслуживания карточек:

- обработку запросов на авторизацию,

- перечисление на расчетные счета точек средств за товары и услуги, предоставленные по карточкам,

- прием, сортировку и пересылку документов (бумажных и электронных), фиксирующих совершение сделок с использованием карточек,

- распространение стоп-листов (перечней карточек, операции по которым по тем или иным причинам на сегодняшний день приостановлены) и др.

Кроме того, банк-эквайер может осуществлять выдачу наличных по карточкам как в своих отделениях, так и через принадлежащие ему банкоматы. Банк может и совмещать выполнение функций эквайера и эмитента. Следует отметить, что основными, неотъемлемыми функциями банка-эквайера являются финансовые, связанные с выполнением расчетов и платежей точкам обслуживания. Что же касается перечисленных выше технических атрибутов его деятельности, то они могут быть делегированы эквайером специализированным сервисным организациям - процессинговым центрам.

Выполнение эквайерами своих функций влечет за собой расчеты с эмитентами. Каждый банк-эквайер осуществляет перечисление средств точкам обслуживания по платежам держателей карточек банков-эмитентов, входящих в данную платежную систему. Поэтому соответствующие средства (а также, возможно, средства, возмещающие выданную наличность) должны быть затем перечислены эквайеру этими эмитентами. Оперативное проведение взаиморасчетов между эквайерами и эмитентами обеспечивается наличием в платежной системе расчетного банка (одного или нескольких), в котором банки - члены системы открывают корреспондентские счета.

7.3 Платежная система в ОАО «ДВ-банк»

Платежной системой будем называть совокупность методов и реализующих их субъектов, обеспечивающих в рамках системы условия для использования банковских пластиковых карточек оговоренного стандарта в качестве платежного средства. Одна из основных задач, решаемых при создании платежной системы, состоит в выработке и соблюдении общих правил обслуживания карточек входящих в систему эмитентов, проведения взаиморасчетов и платежей. Эти правила охватывают как чисто технические аспекты операций с карточками - стандарты данных, процедуры авторизации, спецификации на используемое оборудование и пр., так и финансовые стороны обслуживания карточек - процедуры расчетов с предприятиями торговли и сервиса, входящими в состав приемной сети, правила взаиморасчетов между банками, тарифы и т.д.

Таким образом, с организационной точки зрения ядром платежной системы является основанная на договорных обязательствах ассоциация банков. В состав платежной системы также входят предприятия торговли и сервиса, образующие сеть точек обслуживания. Для успешного функционирования платежной системы необходимы и специализированные нефинансовые организации, осуществляющие техническую поддержку обслуживания карточек: процессинговые и коммуникационные центры, центры технического обслуживания и т.п.

Процессинговый центр в Дальневосточном банке - специализированная сервисная организация - обеспечивает обработку поступающих от эквайеров (или непосредственно из точек обслуживания) запросов на авторизацию и/или протоколов транзакций - фиксируемых данных о произведенных посредством карточек платежах и выдачах наличных. Для этого центр ведет базу данных, которая, в частности, содержит данные о банках - членах платежной системы и держателях карточек. Центр хранит сведения о лимитах держателей карточек и выполняет запросы на авторизацию в том случае, если банк-эмитент не ведет собственной базы (off-line банк). В противном случае (on-line банк) процессинговый центр пересылает полученный запрос в банк-эмитент авторизуемой карточки. Очевидно, что центр обеспечивает и пересылку ответа банку-эквайеру. Кроме того, на основании накопленных за день протоколов транзакций процессинговый центр готовит и рассылает итоговые данные для проведения взаиморасчетов между банками-участниками платежной системы, а также формирует и рассылает банкам-эквайерам (а, возможно, и непосредственно в точки обслуживания) стоп-листы. Процессинговый центр может также обеспечивать потребности банков-эмитентов в новых карточках, осуществляя их заказ на заводах и последующую персонализацию. Следует отметить, что разветвленная платежная система может иметь несколько процессинговых центров, роль которых на региональном уровне могут выполнять и банки-эквайеры. Коммуникационные центры обеспечивают субъектам платежной системы доступ к сетям передачи данных. Использование специальных высокопроизводительных линий коммуникации обусловлено необходимостью передачи больших объемов данных между географически распределенными участниками платежной системы при авторизации карточек в торговых терминалах, при обслуживании карточек в банкоматах, при проведении взаиморасчетов между участниками системы и в других случаях.

7.4 Технические средства в ОАО «ДВ-банк»

Виды пластиковых карточек в ОАО «ДВ-банк»

Пластиковая карточка представляет собой пластину стандартных размеров (85.6 мм 53.9 мм 0.76 мм), изготовленную из специальной, устойчивой к механическим и термическим воздействиям, пластмассы. Из проведенного в предыдущих разделах рассмотрения следует, что одна из основных функций пластиковой карточки - обеспечение идентификации использующего ее лица как субъекта платежной системы. Для этого на пластиковую карточку наносятся логотипы банка-эмитента и платежной системы, обслуживающей карточку, имя держателя карточки, номер его счета, срок действия карточки и пр. Кроме этого, на карточке может присутствовать фотография держателя и его подпись. Алфавитно-цифровые данные - имя, номер счета и др. - могут быть эмбоссированы, т.е. нанесены рельефным шрифтом. Это дает возможность при ручной обработке принимаемых к оплате карточек быстро перенести данные на чек с помощью специального устройства, импринтера, осуществляющего "прокатывание" карточки (в точности так же, как получается второй экземпляр при использовании копировальной бумаги).

Графические данные обеспечивают возможность визуальной идентификации карточки. Карточки, обслуживание которых основано на таком принципе, могут с успехом использоваться в малых локальных системах - как клубные, магазинные карточки и т.п. Однако для использования в банковской платежной системе визуальной “обработки” оказывается явно недостаточно. Представляется целесообразным хранить данные на карточке в виде, обеспечивающем проведение процедуры автоматической авторизации. Эта задача может быть решена с использованием различных физических механизмов.

В карточках со штрих-кодом в качестве идентифицирующего элемента используется штриховой код, аналогичный коду, применяемому для маркировки товаров. Обычно кодовая полоска покрыта непрозрачным составом и считывание кода происходит в инфракрасных лучах. Карточки со штрих-кодом весьма дешевы и, по сравнению с другими типами карт, относительно просты в изготовлении. Последняя особенность обуславливает их слабую защищенность от подделки и делает поэтому малопригодными для использования в платежных системах.

Карточки с магнитной полосой являются на сегодняшний день наиболее распространенными - в обращении находится свыше двух миллиардов карт подобного типа. Магнитная полоса располагается на обратной стороне карты и, согласно стандарту ISO 7811, состоит из трех дорожек. Из них первые две предназначены для хранения идентификационных данных, а на третью можно записывать информацию (например, текущее значение лимита дебетовой карточки). Однако из-за невысокой надежности многократно повторяемого процесса записи/считывания, запись на магнитную полосу, как правило, не практикуется, и такие карты используются только в режиме считывания информации. Защищенность карт с магнитной полосой существенно выше, чем у карт со штрих-кодом. Однако и такой тип карт относительно уязвим для мошенничества. Так, в США в 1992 г. общий ущерб от махинаций с кредитными картами с магнитной полосой (без учета потерь с банкоматами) превысил один миллиард долларов. Тем не менее, развитая инфраструктура существующих платежных систем и, в первую очередь, мировых лидеров "карточного" бизнеса - компаний MasterCard/Europay является причиной интенсивного использования карточек с магнитной полосой и сегодня. Отметим, что для повышения защищенности карточек системы VISA и MasterCard/Europay используются дополнительные графические средства защиты: голограммы и нестандартные шрифты для эмбоссирования.

На лицевой стороне карточки Дальневосточного банка с магнитной полосой обычно указывается: логотип банка-эмитента, логотип платежной системы, номер карточки (первые 6 цифр - код банка, следующие 9 - банковский номер карточки, последняя цифра - контрольная, последние четыре цифры нанесены на голограмму), срок действия карточки, имя держателя карточки; на оборотной стороне - магнитная полоса, место для подписи.

В смарт-картах носителем информации является уже микросхема. У простейших из существующих смарт-карт - карт памяти - объем памяти может иметь величину от 32 байт до 16 килобайт. Эта память может быть реализована или в виде ППЗУ (ЕРRОМ), которое допускает однократную запись и многократное считывание, или в виде ЭСППЗУ (EEPROM), допускающее и многократное считывание, и многократную запись. Карты памяти подразделяются на два типа: с незащищенной (полнодоступной) и защищенной памятью. В картах первого типа нет никаких ограничений на чтение и записи данных. Доступность всей памяти делает их удобными для моделирования произвольных структур данных, что представляется важным в некоторых приложениях. Карты с защищенной памятью имеют область идентификационных данных и одну или несколько прикладных областей. Идентификационная область карт допускает лишь однократную запись при персонализации, и в дальнейшем доступна только на считывание. Доступ к прикладным областям регламентируется и осуществляется по предъявлению соответствующего ключа. Уровень защиты карт памяти выше, чем у магнитных карт, и они могут быть использованы в прикладных системах, в которых финансовые риски, связанные с мошенничеством, относительно невелики. Что же касается стоимости карт памяти, то они дороже, чем магнитные карты. Однако в последнее время цены на них значительно снизились в связи с усовершенствованием технологии и ростом объемов производства. Стоимость карты памяти непосредственно зависит от стоимости микросхемы, определяемой, в свою очередь, емкостью памяти.

Частным случаем карт памяти являются карты-счетчики, в которых значение, хранимое в памяти, может изменяться лишь на фиксированную величину. Подобные карты используются в специализированных приложениях с предоплатой (плата за использование телефона-автомата, оплата автостоянки и т.д.)

Карты с микропроцессором представляют собой по сути микрокомпьютеры и содержат все соответствующие основные аппаратные компоненты: центральный процессор, ОЗУ, ПЗУ, ППЗУ, ЭСППЗУ. Параметры наиболее мощных современных микропроцессорных карт сопоставимы с характеристиками персональных компьютеров начала восьмидесятых. Операционная система, хранящаяся в ПЗУ микропроцессорной карты, принципиально ничем не отличается от операционной системы ПК и предоставляет большой набор сервисных операций и средств безопасности. Операционная система поддерживает файловую систему, базирующуюся в ЭСППЗУ (емкость которого обычно находится в диапазоне 1 - 8 Кбайта, но может достигает и 64 Кбайт) и обеспечивающую регламентацию доступа к данным. При этом часть данных может быть доступна только внутренним программам карточки, что вместе со встроенными криптографическими средствами делает микропроцессорную карту высокозащищенным инструментом, который может быть использован в финансовых приложениях, предъявляющих повышенные требования к защите информации. Именно поэтому микропроцессорные карты (и смарт-карты вообще) рассматриваются в настоящее время как наиболее перспективный вид пластиковых карт. Кроме того, смарт-карты являются наиболее перспективным типом пластиковых карт также и с точки зрения функциональных возможностей. Вычислительные возможности смарт-карт позволяют использовать, например, одну и ту же карту и в операциях с on-line авторизацией и как многовалютный электронный кошелек. Их широкое использование в системах VISA и Europay/MasterCard начнется уже в ближайшие год-два, а в течение десятилетия смарт-карты должны полностью вытеснить карты с магнитной полосой .

Глава 8. Прочие операции в ОАО «ДВ-банк»

8.1 Лизинг в ОАО «ДВ-банк»

Плата за лизинг в Дальневосточном банке - это форма экономических отношений собственника (лизингодателя) и лизингополучателя по распределению дохода, созданного в процессе использования лизингового имущества.

При передаче имущества в лизинг, лизингодатель рассчитывает на возврат его стоимости с прибавкой определённого % на капитал.

Лизингополучатель после внесения лизинговых платежей должен не только возместить производственные затраты из выручки от реализации производственной продукции, но и получить доход, необходимый для расширенного воспроизводства и личного потребления.

В лизинговые платежи включаются:

1) амортизация лизингового имущества за весь срок действия договора лизинга

2) компенсация затрат лизингодателя за использованные им заёмные средства

3) комиссионные вознаграждения лизингодателя за основную услугу (предоставление имущества по договору лизинга)

4) оплата за дополнительные услуги лизингодателя, предусмотренные договором лизинга

5) налог на добавленную стоимость

Если лизинговые операции выполняет Дальневосточный банк, то в банке должно быть создано подразделение, которое может при необходимости иметь свою собственную организационную структуру, работая в постоянном взаимодействии с др. подразделениями банка.

Предприятию совсем необязательно иметь в собственности имущество, чтобы зарабатывать и иметь прибыль. Термин "лизинг" в переводе значит аренда.

Лизинг - это вид инвестиционной деятельности по приобретению имущества и передаче его на основании договора лизинга физическим или юридическим лицам за определённую плату на определённый срок и на определённых условиях, обусловленных договором с правом выкупа имущества лизингополучателем.

Субъектами лизинга являются:

- лизингодатель

- лизингополучатель

- продавец (поставщик).

8.2 Факторинг в ОАО «ДВ-банк»

Слово фактор означает агент, посредник, фактор.

Основная цель факторингового обслуживания в Дальневосточном банке - инкассирование дебиторских счетов своих клиентов и получение причитающихся в их пользу платежей (факторинг включен в состав банковских операций и сделок.)

Термином факторинг объединяется целый ряд комиссионно-посреднических операций, связанных с переуступкой банку клиентом- поставщиком неоплаченных платежей - требований за поставленные товары, выполненные работы и оказанные услуги и соответственно права получения платежа по ним.

Различают факторинг без финансирования и с финансированием. В первом случае клиент Дальневосточного банка, отгрузив продукцию предъявляет счета покупателю по средствам факторингового отдела Дальневосточного банка , задача которого - получить в пользу клиента платеж в сроки согласно хозяйственного договора.

Во втором случае, факторинговый отдел банка покупает платежные требования у клиента на условиях немедленной оплаты 80-90% стоимости отгрузки, т.е. авансирует оборотный капитал своего клиента.

Заключение

Дальневосточный банк входит в тройку ведущих кредитных организаций Дальнего Востока и Восточной Сибири, и в сотню крупнейших банков России. По объему корпоративного кредитного портфеля занимает первое место среди региональных банков Дальнего Востока и Восточной Сибири.

Согласно данным Рейтингового агентства РосБизнесКонсалтинг на 01.04.2012 Дальневосточный банк занимает 102-е место в «Top500 банков по чистым активам» и 128-е место в рейтинге Национального рейтингового агентства (НРА) по величине собственного капитала.

Дальневосточный банк занимает ведущие позиции практически во всех сегментах банковского бизнеса на Дальнем Востоке России, активно расширяя географию своего присутствия в Сибирском регионе. Для удобства обслуживания всех категорий клиентов в Дальневосточном банке действует разветвленная сеть из 45 подразделений региональной сети, расположенных в 24 городах 9 субъектов Российской Федерации Дальневосточного и Сибирского федеральных округов.

За все время прохождения практики, мною были выполнены все поставленные цели и задачи. А именно:

- ознакомиться с правовыми нормативными и законодательными актами, регулирующими деятельность банка;

- ознакомиться с организационной структурой банка и его подразделений;

- изучить главные направления деятельности банка, его основные продукты и операции, клиентскую базу;

- ознакомиться с порядком документального оформления банковских операций и услуг;

- выработать умение и приобрести навыки практической работы по основным направлениям банковской деятельности (кредитование, работа с ценными бумагами, финансирование инвестиционных проектов и др.);

- овладеть основными приемами анализа банковской информации;

Я считаю, что Дальневосточный Банк, можно по достоинству называть одним из ведущих, он доступен, мобилен, прост и всегда приятно заходить в двери этого банка.

Список литературы

Нормативно – правовые документы:

1. Федеральный закон от 02.12.1990 N 395-1 (ред. от 03.12.2012) "О банках и банковской деятельности"

2. Федеральный закон РФ от 06.12.2011 №402-ФЗ «О бухгалтерском учете»

3. Федеральный закон от 10.07.2002 N 86-ФЗ (ред. от 03.12.2012) "О Центральном банке Российской Федерации (Банке России)"

4. Положение 385-П от 16 июля 2012 года «Положение о правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации»

5. Положение Банка России от 10.02.2003 г. № 215-П "О методике определения собственных средств (капитала) кредитных организаций" (в ред. Указаний Банка России от 03.12.2012 N 2921-У)

6. Указание Банка России от 27.12.2000 N 887-У "О порядке бухгалтерского учета операций кредитных организаций на ОРЦБ"

7. Указание Банка России от 08.10.2008 N 2089-У (ред. от 13.11.2010) "О порядке составления кредитными организациями годового отчета" (с изм. и доп., вступающими в силу с 01.09.2011)

8. Указание Банка России от 16.07.2012 N 2851-У "О правилах составления и представления отчетности кредитными организациями в Центральный банк Российской Федерации"

9. Инструкция Банка России от 25.08.2003 № 105-И "О порядке проведения проверок кредитных организаций (их филиалов) уполномоченными представителями Центрального банка Российской Федерации" (ред. от 28.09.2012)

10. Приказ Минфина России от 21.12.2011 N 180н (ред. от 24.08.2012) "Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации"

11. Устав «Дальневосточного банка» № 843

12. Генеральная лицензия № 843

13. Приказ по Дальневосточному банку № 1

Информационные сайты:

14. www.cbr.ru – сайт Банка России

15. http://www.dvbank.ru/ - сайт Дальневосточного банка

Приложения

Д О Г О В О Р

вклада «Быстрый доход» ввид валюты

(минимальная сумма вкладасумма, вид валюты)

г. Владивосток “____” ___________201__г.

Открытое акционерное общество «Дальневосточный банк», именуемое в дальнейшем “Банк”, в лице _____________________________________________, действующей (его) на основании _________________________________________ с одной стороны, и _____________________________________________, именуемый (ая) в дальнейшем “Вкладчик”, с другой стороны, заключили настоящий договор о нижеследующем:

ПРЕДМЕТ ДОГОВОРА

1.1. В соответствии с настоящим договором Банк принимает поступившую от Вкладчика денежную сумму в размере цифрами и прописью на срок ___ дней, обязуется возвратить сумму вклада и выплатить проценты на условиях и в порядке, предусмотренных договором.

1.2. Банк открывает Вкладчику лицевой счет № ___________________.

1.3. При осуществлении операций по счету Банк выдаёт Вкладчику выписку, подтверждающую остаток средств на счете и сумму проведенной операции.

УСЛОВИЯ, ПОРЯДОК НАЧИСЛЕНИЯ И ВЫПЛАТЫ ПРОЦЕНТОВ

2.1. За пользование денежными средствами Банк выплачивает Вкладчику ___

() процентов годовых.

2.2. Банк начисляет проценты на сумму вклада со дня, следующего за днем её поступления на счет и до дня закрытия вклада включительно, при этом в расчет принимается величина процентной ставки и фактическое количество календарных дней, в течение которых денежные средства находятся на счете.

2.3. Причисление процентов производится в конце срока вклада на счет «До востребования» №____________________

2.4. При досрочном истребовании вклада/части вклада Клиентом, независимо от причин такого истребования, начисленные проценты пересчитываются по текущей ставке вклада «До востребования».

В случае досрочного истребования вклада/части вклада, независимо от причин такого истребования, выдача денежных средств производится по первому требованию вкладчика об истребовании суммы вклада/части суммы вклада не позднее дня, следующего за днем обращения вкладчика в банк.