Основные элементы себестоимости

Невозможно вести какой-либо бизнес без затрат. Затраты сопровождают любой вид бизнеса постоянно. Затраты являются источником порождения продукта любой компании. В том случае, если данный продукт имеет способность к продаже, то есть, он обладает определенными конкурентными преимуществами по сравнению с другими аналогичными продуктами, если есть спрос на данный продукт и есть категория потребителей, которая готова заплатить за данный продукт определенный объем финансовых средств (денег), можно констатировать, что этот продукт, который был порождением затрат становится товаром, за него согласны заплатить.

Если компания имеет возможность создавать аналогичные своим конкурентам продукты, но с наименьшими затратами, эта компания с точки зрения конечного результата деятельности (получения прибыли) будет иметь большее преимущество, чем ее конкуренты. Поэтому с точки зрения управления затратами, безусловно, те компании, которые имеют возможность регулировать и управлять своими затратами, которые прекрасно понимают, каким образом возникают затраты, каким образом они меняются в зависимости от факторов влияния (допустим управленческого или нерегулируемого внешнего влияния), каким образом эти затраты распределяются в рамках производственной или сбытовой программы, те компании, которые обладают специалистами, способными управлять, эффективно распределять, получаемые компанией затраты – такие компании имеют более выгодное положение с точки зрения конечного результата, чем их менее удачливые конкуренты.

Затраты – это то, что мы должны потратить, или то, что мы должны проинвестировать, чтобы получить желаемое.

Любое управленческое решение по своей сути затратно. В том случае, если менеджер принимает какое-либо решение, автоматически он порождает затраты. И совокупность затрат, которые есть в распоряжении предприятия или которые порождены менеджерами компании формируют, так называемую, себестоимость.

Себестоимость имеет некоторые основные элементы.

1. В первую очередь, если мы рассматриваем бизнес производственных компаний, в структуре элементов можно выразить четко затраты связанные с приобретением необходимого сырья и материалов

2. Второй элемент себестоимости - затраты связанные с расчетом с поставщиками и подрядчиками, выполняющих различные ремонтные, сервисные, обслуживающие функции.

3. Третий элемент - энергоемкая составляющая деятельности предприятия, когда любая компания должна платить за свет, за газ, коммунальные платежи при осуществлении своей деятельности.

4. Четвертая крупная категория элементов себестоимости - это фонд оплаты труда. Наши работники получают заработную плату. Совокупность затрат по фонду оплаты труда так же входит отдельным элементом себестоимости. Сюда же относится начисленный единый социальный налог. Ориентировочно это порядка одной трети от фонда оплаты труда то, что мы обязаны заплатить государству в рамках страхования наших работников от возможной нетрудоспособности, формированию пенсионных накоплений на будущее, медицинские отчисления на бесплатное медицинское обслуживание, прочее.

5. Пятая элементная категория – амортизация.

6. Шестая категория, это так называемые, прочие элементы, которые не вошли ни в одну из перечисленных категорий. В прочие затраты входят расходы, связанные с командировками, с расходами на связь, выплаты банковских процентов, прочие затраты.

Если мы рассматриваем бизнес торговых компаний, понятно, что замещающим элементом формата сырья и материалов могут быть товары для перепродажи. Если мы говорим об услугах сторонних подрядчиков это могут быть статьи затрат, связанных с арендой или статьи затрат, объединенные в одну элементную группу по оплате услуг логистики, перевозок, передвижения, погрузочно-разгрузочных работ, аренда складских помещений, прочее. Зарплата точно такая же категория, как и у производственных компаний. Структура прочих затрат примерно идентична.

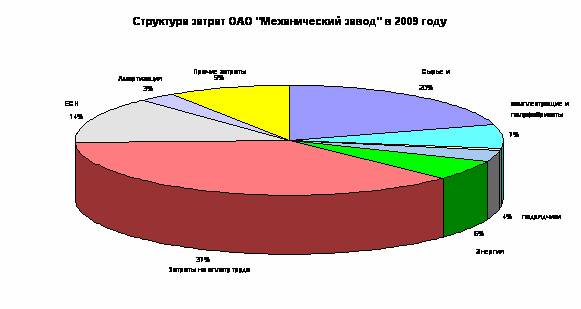

Касаемо элементов затрат нужно выразить следующую мысль, что каждая компания должна представлять, сколько в удельном весе занимает одна из элементных групп в общей себестоимости (пример – рис. 1.). И в данном случае мы говорим о том, что если мы рассматриваем предприятия в сфере производства, то у них такая группа, или такая категория элементов затрат, как сырье и материалы, могут занимать до 50% от совокупного объема затрат. 20% может составлять энергетическая составляющая. Порядка 15 %-20% - фонд оплаты труда и начисленный единый социальный налог. Небольшую часть прочие затраты. В том случае, если менеджеры представляют каким образом в удельном весе (опять таки, используя методологию вертикального и горизонтального анализа) выделяются отдельные затратные статьи, можно сразу аргументировано доказать, что управленческие усилия с точки зрения сокращения затрат должны быть направлены именно на управление этими элементными затратами.

Рис. 1

То есть, если речь идет о необходимости сокращения затрат в деятельности отдельного предприятия там, где в структуре доля сырья и материалов занимает более 50%, менеджерские усилия на поиск возможностей по сокращению затрат должны быть направлены именно на эту категорию. И в том случае, если даже менеджер сможет в относительном выражении на 1% сократить объем затрат именно по этой составляющей, в абсолютном выражении это будет несопоставимо больше, чем допустим 1% в прочих затратах. Элементы себестоимости показывают определенную вынужденную зависимость предприятия от отдельных категорий затрат.

Если у нас крупная энергетическая составляющая затрат (как у металлургических компаний), повышение энерготарифа тут же увеличит в абсолютном выражении затратную составляющую всего бизнеса. Или если мы рассматриваем торговую компанию, предположим, что ставки аренды арендодатель повышает арендатору- предпринимателю. Если аренда и до этого занимала до 40-50% от совокупных затрат, это очень сильно повлияет на рост совокупных затрат, который есть в текущей деятельности у предпринимательской организации. В зависимости от того, обладают ли менеджеры точной информацией о структуре элементов себестоимости (то есть, совокупные затраты, которые есть у компании за текущий период времени), это и позволяет менеджерам принимать грамотные управленческие решения по размещению точек контроля именно по данным конкретным затратным направлениям. В случае, если акцентированное внимание на отдельных затратных направлениях будет достаточным, всегда возможен удачный поиск резервов по сокращению затрат именно по этим элементным группам затрат.