ТЕХНОЛОГИЯ БАНКОВСКОГО СТРАХОВАНИЯ

Уникальность банка как структуры заключается в том, что банк может являться одновременно посредником и в розничном, и в корпоративном страховании, а также сам является весьма интересным объектом страхования.

Рис.19. Сетевые посредники в розничном страховании

Исходя из тезиса о том, что банки являются крайне интересным объектом для страховщика, технологии банковского страхования включают в себя технологии продаж банку и его сотрудникам, а также технологии продаж страховых продуктов клиентам банка, как корпоративным, так и розничным. При этом технология «bancassurance» является частным случаем технологий банковских продаж и предполагает продажу страховой услуги сотрудником банка самостоятельно без обращения в страховую компанию.

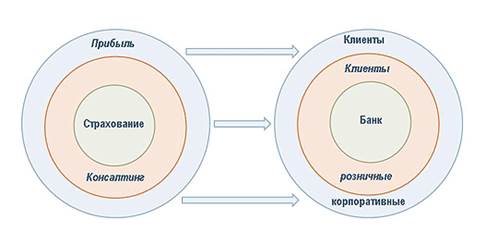

Осознание уникальности банков и необходимости системной работы с ними пришло ко мне еще в 90-е годы прошлого столетия. Именно в эти годы мы создали и вполне успешно реализовывали в Промышленно-страховой компании (ПСК) комплексную программу банковского страхования, которая называлась по аббревиатуре компании – ПСК (Прибыль. Страхование. Консалтинг.). Программа предполагала сотрудничество с банком по нескольким направлениям, которые показаны на рис.20.

Рис.20. Концептуальный подход к банковскому страхованию

Первое направление взаимодействия получило название «Прибыль» и включало в себя:

продажу банком страховых услуг компании как корпоративным, так и индивидуальным клиентам и получение комиссионного вознаграждения;

получение инвестиционного дохода банком и процентных доходов по кредитам, полученных за счёт размещения финансовых ресурсов страховой компании в банках;

получение банком процентных и непроцентных доходов за счёт обслуживания клиентов страховой компании и продажи банковских услуг.

Второе направление было связано со страхованием имущественных и иных интересов банка, а также его персонала. Все программы страхования для банка были построены как модульные, основными из которых являлись программа «Социальные гарантии для персонала» и программа «Страховая защита материальных и финансовых ресурсов банков».

Первая программа включала в себя семь модулей:

Страхование от несчастных случаев.

Страхование жизни на случай смерти.

Смешанное страхование жизни и от несчастных случаев.

Страхование от опасных заболеваний.

Пенсионное страхование

Добровольное медицинское страхование.

Страхование путешествующих.

Страхование имущественных интересов персонала.

Программа «Страховая защита материальных и финансовых ресурсов банка» состояла из двенадцати модулей:

Страхование недвижимого имущества.

Страхование ценностей банка в хранилищах.

Страхование автотранспорта.

Страхование при кредитовании юридических и физических лиц.

Ипотечное страхование.

Страхование лизинговых операций.

Страхование факторинговых операций.

Страхование инкассаторских перевозок.

Страхование банковских дебетовых и кредитных карт.

Страхование банкоматов.

Страхование от вынужденной остановки предпринимательской деятельности в сфере оказания банковских услуг.

Страхование денежных средств в кассе и другие виды.

В рамках третьего направления Промышленно-страховая компания осуществляла консультирование банка и его клиентов по вопросам страхования, создания системы управления рисками, обучения персонала банка и его клиентов по вопросам, связанным со страхованием. Совместно с банком мы проводили консультационные и обучающие семинары для клиентов, дни открытых дверей банка и страховой компании. Проводимые совместные мероприятия позволяли банку и страховщику находить новых клиентов, а также создавать механизмы для завоевания лояльности у существующих клиентов, что позволяло зарабатывать дополнительные доходы обеим сторонам.

Таким образом, действия Промышленно-страховой компании по отношению к банку носили системный и комплексный характер, что показано на рис.21. Именно реализация такой комплексной программы позволила Промышленно-страховой компании иметь отношение «B to B» более чем с 60 банками, что весьма положительно сказывалось на объёмах продаж компании и её прибыли.

Рис.21. Комплексная программа сотрудничества с банком

Рассмотрев опыт банковского страхования в конкретной российской страховой компании, посмотрим, как этот феномен развивался в мире. Модель банковского страхования существует ещё с 1920-х гг. и в некоторых странах довольно успешно развивалась в течение десятилетий рядом универсальных банков. Термин «bancassurance» впервые появился во Франции в конце 1970-х гг. в качестве определения продажи страховых услуг через банковскую сеть распространения. И сегодня чаще всего под этим термином понимают именно распространение страховых продуктов через банк, а банковским страховщиком (bancassurer) называют организацию, которая может удовлетворить потребности клиента и в страховании, и в банковских услугах.

Концепция bancassurance заключается в интеграции банков и страховых компаний с целью координации продаж, совмещения страховых и банковских продуктов, каналов их распространения или выхода на одну и ту же клиентскую базу, а также доступа к внутренним финансовым ресурсам партнёра. В разных странах банковское страхование устроено различным образом в зависимости от демографического, экономического и юридического климата и традиций. Нет общего для всех стран опыта организации банковского страхования. При этом следует отметить, что распространение страховых полисов через банки приобрело весьма существенную роль в общем объёме продаж страховых компаний, особенно в страховании жизни, где такая доля в европейских странах занимает до 70 процентов. Для примера приведу долю отдельных английских банков в общем объёме премии по страхованию жизни в стране (рис.22). В азиатском регионе доля банковских продаж в общем объёме страховой премии выглядит скромнее. Однако за последние 10 лет эта доля существенно выросла. На рис.23 мы можем посмотреть таблицу, дающую представление о развитии банковского страхования в Азии.

Рис.22. Британские банки – лидеры продаж программ накопительного страхования жизни

Рис.23. Каналы распространения договоров страхования в азиатском регионе