Система "директ-костинг" - система обліку змінних витрат

Варіант 4.

Фірма «Аудит-Гром» організовує періодичні семінари бухгалтерів з питань оподаткування та складання звітності. На організацію чергового семінару вона понесла витрати на друкування та розсилання потенційним слухачам програми семінару і запрошення та інші рекламні заходи - 600 грн. Одночасно фірма уклала договір на оренду приміщення для проведення семінару за 300 грн. з умовою, що в разі відмови від оренди приміщення не пізніше ніж за тиждень до дати семінару, вона сплачує штраф орендодавцю в розмірі 25% суми договору оренди. Менше ніж за тиждень до початку семінару договір не може бути анульований.

Оплата лекторам передбачена в розмірі 400 грн. Якщо семінар не відбудеться, оплата лекторам не нараховується.

Кожен учасник сплачує за участь у семінарі 150 грн. У вартість семінару включені витрати на обід з розрахунку 15 грн. на одного учасника і вартість роздаткового матеріалу — 5 грн.

Визначити доцільність проведення семінару або відмови від нього, якщо за тиждень до його початку надійшли замовлення на участь у семінарі лише від 6 бажаючих.

Розрахувати:

1) яка кількість учасників семінару забезпечить його беззбитковість для фірми;

2) який прибуток одержить фірма, якщо у семінарі приймуть участь 30 бажаючих;

3) при якій кількості учасників семінару фірма одержить 6500 грн. прибутку від його проведення.

Варіант 10.

Запланована підприємством виручка від реалізації складає 800000 гривень (при ціні 10 гривень за одиницю).

Витрати підприємства на виробництво і збут продукції включають:

Прямі матеріальні витрати на оплату праці (на одиницю) – 3 гривні;

Загальновиробничі витрати – 156000 гривень (в т.ч. змінні витрати – 30000);

Загальногосподарські витрати – 47000 гривень (в т.ч. змінні витрати – 9000 гривень);

Позавиробничі (витрати на збут) – 140000 гривень (в т.ч. змінні витрати – 41000).

Необхідно:

1. Зробити розрахунок точки беззбитковості та запасу міцності.

2. Визначити прибуток при запланованому обсязі реалізації.

3. Визначити прибуток в разі зниження ціни на 5% і збільшення обсягу реалізації на 12%.

4. Визначити прибуток при зростанні ціни на 2% і зниженні обсягу реалізації на 5%.

5. Встановити який обсяг реалізації необхідний при ціні пункту 4 для одержання прибутку пункту 3.

6. 5. Маржинальний доход — це:

7. а) доход від реалізації за мінусом непрямих податків;

8. б) доход від реалізації за мінусом постійних витрат;

9. в) чистий доход від реалізації за мінусом змінних витрат;

10. г) доход від реалізації за мінусом собівартості реалізованої продукції

11. 19. Що відноситься до змінних витрат

12. а) витрати на амортизацію;

13. б) витрати на страхування;

14. в) покупна вартість проданих товарів;

15. г)транспортні витрати.

16. 34. Постійними витратами є витрати, які:

17. а) пов'язані з постійним асортиментом продукції;

18. б) постійно зростають зі зростанням обсягів виробництва;

19. в) не змінюються при зміні обсягів виробництва;

20. г) постійно повторюються при калькулюванні собівартості одиниці продукції.

21. 49. При перетині межі релевантності постійні витрати:

22. а) не змінюються;

23. б) змінюються у сторону збільшення;

24. в) змінюються у сторону зменшення.

1.Наведіть загальну характеристику системи калькулювання змінних витрат.

Система обліку і калькулювання за змінними витратами ґрунтується на розподілі всіх затрат на змінні та постійні і передбачає, що собівартість продукції визначається - тільки за змінними витратами.

Калькулювання змінних витрат - метод калькулювання, що передбачає включення до собівартості продукції лише змінних виробничих витрат.

У системі калькулювання змінних витрат не тільки операційні витрати (на управління, збут та ін.), а й постійні виробничі витрати розглядають як витрати періоду і списують за рахунок прибутку. До собівартості незавершеного виробництва і готової продукції включають лише змінні виробничі витрати.

Із системою обліку і калькулювання змінних витрат пов'язаний показник маржинального доходу, широко застосовуваний для аналізу прибутковості і прийняття управлінських рішень.

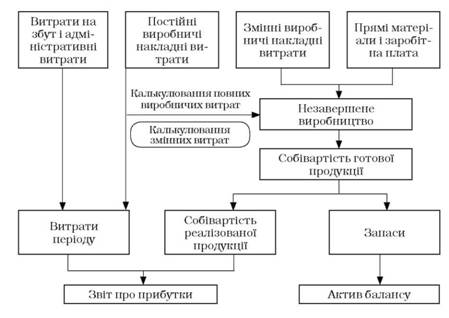

Маржинальний дохід - це різниця між доходом від реалізації і ) продукції і сумою змінних затрат. Він є проміжним фінансовим результатом, який повинен забезпечити покриття постійних витрат і отримання прибутку.Принципова відмінність системи калькулювання змінних витрат від системи калькулювання повних витрат полягає у підході до постійних виробничих накладних витрат (рис. 20.1).

Рис. 20.1. Калькулювання постійних і змінних витрат

В системі калькулювання повних витрат до собівартості продукції включають усі виробничі витрати. Відповідно, всі виробничі накладні витрати (і змінні, і постійні) розподіляють між виробами і включають до собівартості незавершеного виробництва та готової продукції.

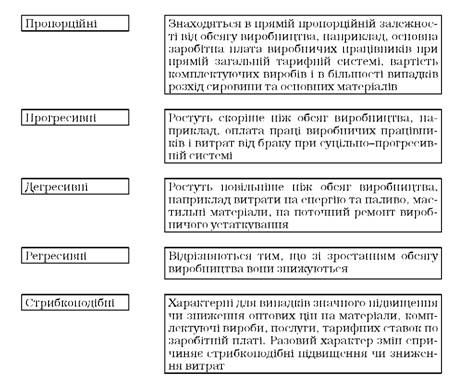

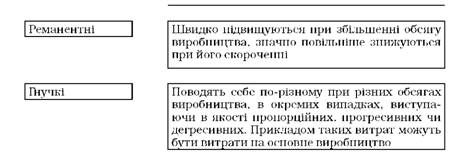

Класифікація змінних витрат

Класифікація змінних витрат передбачає їх поділ на пропорційні, прогресивні, дегресивні, регресивні, стрибкоподібні, реманентні, гнучкі. Детальний їх аналіз представлений на рис. 20.2.

Рис. 20.2. Види змінних витрат

Система "директ-костинг" - система обліку змінних витрат

Історичні аспекти "директ-костингу"

Інформацію про неповну виробничу собівартість (в частині прямих, змінних або виробничих витрат) і маржинальний доход (суму покриття) - різниці між ціною продажу (виручкою від реалізації) і неповною собівартістю виробів або реалізованої продукції в цілому - дає система "директ-костинг".