Модель General Electric/MсKinsey

ГЛАВА II: Аналитическая часть

Задание №1

Организация - социальная общность, состоящая из группы людей, деятельность которых сознательно координируется для достижения общей цели или системы целей.

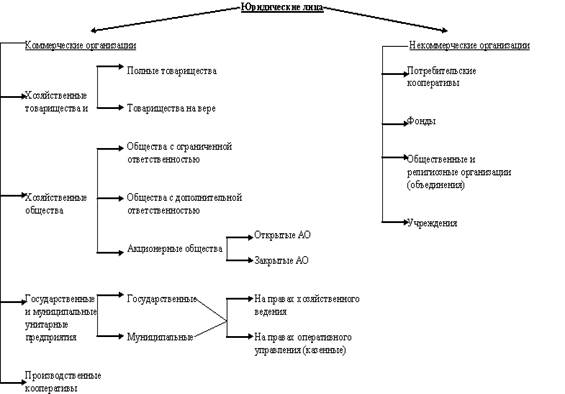

Организационно-правовая форма – вид и способ структурного построения предприятия, компании, корпорации, предусмотренные законами и другими правовыми нормами страны, в частности Гражданским кодексом РФ. Организационно – правовые формы юридических лиц можно представить в виде следующей таблицы:

Организационная структура – это состав взаимосвязи, соподчиненность совокупности организационных единиц (подразделений), аппарата управления, выполняющие различные функции менеджмента

В зависимости от того, насколько организация адаптивна к изменениям в окружающей среде, выделяется 2 вида управления организации:

1. Иерархическая (механическая)

2. Адаптивная (органическая)

Иерархический тип организации характеризует:

· Четко определенные и устойчивые задачи организации;

· Негибкая структура;

· Сопротивление изменениям;

· Иерархическая система контроля;

· Командный тип коммуникации, содержащий преимущественно распоряжения, инструкции и принятые руководством решения.

Для адаптивного вида управления организации характерно:

· Динамические задачи;

· Гибкие структуры;

· Готовность к изменения;

· Власть базируется на знании и опыте;

· Самоконтроль и контроль коллег;

· Много направлений в коммуникации, содержит информацию и советы.

Задание №2

Фондоотдача – это выпуск продукции на один рубль стоимости ОПФ по предприятию. Этотпоказатель, характеризует уровень эффективности использования производственных основных фондов объединения (предприятия), отрасли.

, где

, где

ВП– объем выпущенной продукции (товарной, валовой, реализованной);

ОПФСР.Г.–среднегодовая стоимость основных производственных фондов.

Фондоёмкость –показатель, обратный фондоотдаче; характеризует стоимость производственных основных фондов, приходящуюся на 1 руб. продукции.

Фондоворужённость –это показатель, характеризующий степень вооружённости рабочих основными производственными фондами.

, где

, где

Ч ср. р. – среднесписочная численность рабочих основного и вспомогательного производства.

Задание №3

Коэффициент оборачиваемости – характеризует количество оборотов совершаемых оборотными средствами за год.

, где

, где

Т – объем реализованной продукции;

С о – остатки оборотных средств (среднегодовые или на конец периода).

Длительность одного оборота (в днях) -

О = С о Ч, где

Д – число дней в отчетном периоде (360 дней).

Задание №4

Балансовая прибыль - общая, суммарная прибыльпредприятия, полученная за определенный период от всех видов производственной и непроизводственной деятельности предприятия, зафиксированных в его бухгалтерском балансе.

Прп – прибыль от реализации продукции (работ, услуг);

Прмц – прибыль от реализации иных материальных ценностей;

Пво – доходы от внереализационных операций, уменьшение на сумму расходов по этим операциям.

Прп = В – С, где

В – выручка от реализации продукции (работ, услуг);

С – затраты на производство и реализацию продукции (работ, услуг).

Рентабельность - показатель экономической эффективности производства. Рассчитывается как отношение прибыли к затратам или себестоимости продукции. Комплексно отражает использование материальных, трудовых и денежных ресурсов и природных богатств.

Рентабельность - показатель экономической эффективности производства. Рассчитывается как отношение прибыли к затратам или себестоимости продукции. Комплексно отражает использование материальных, трудовых и денежных ресурсов и природных богатств.

* 100%

* 100%

Задание№5

Матрица Бостонской Консалтинговой группы (США)

«Рост – доля рынка»

Матрицу «Рост – доля рынка» разработала и разрекламировала Бостонская консалтинговая группа в 1960-х г. Это графическая модель, отображающая позиции стратегической единицы бизнеса ( продукта ) в пространстве. По оси ординат откладывается, значение темпов роста рынка (соответствующего исследуемой в данный момент области бизнеса). А по оси абсцисс выставляется измерение некоторых конкурентных позиций организации в данном бизнесе в виде отношения объема продаж организации в данной бизнес-области к объему продаж крупнейшего в данной бизнес-области конкурента организации.

1. «Звёзды» - к ним относится новые продукты, которые приносят организации очень высокий доход. Эти продукты можно назвать лидерами своих рынков.

2. «Дойные коровы» - ценная часть портфеля продукции организации. Обычно это «звёзды» в прошлом. К «Дойным коровам» относятся зрелые и успешные продукты, которые требуют меньше инвестиций для поддержания их рыночной доли.

3. «Вопросительные знаки». Для них характерны слабая поддержка покупателями и неясные конкурентные преимущества. Для поддержки своей доли, а тем более роста, они требуют много денег.

Собаки» - могут генерировать достаточно денег для того, чтобы поддержать самих себя, но не обещать превратиться в большие источники денежных средств. Это продукты с низкой относительной долей рынка в медленно растущих отраслях.

Классифицировав все основные продукты, организация должна принять решение, какую роль каждый из них будет играть в будущем. В отношении каждого продукта может быть использована одна из четырех стратегий:

«Строить» - организация может инвестировать больше в продукт с тем, чтобы увеличить его относительную долю, перевести его в «Звезды». (Тип стратегии наступательный).

«Держать» - организация инвестирует лишь столько, сколько необходимо для поддержания продукта (относительной доли) на текущем уровне. («Звезды» - инвестиционная стратегия, «Дойные коровы» -оборонительная стратегия).

«Собирать урожай»- организация может собирать краткосрочные денежные потоки, не заботясь о долгосрочном результате, т.е. не инвестировать продукт, а снимать сиюминутные «сливки» (Тип стратегии - оборонительный).

«Сокращать»- организация удаляет продукт с рынка, не вкладывает никаких инвестиций в его развитие. (Тип стратегии - отступление).

Задание №6

Модель General Electric/MсKinsey

Конкурентная позиция

- высокий приоритет с точки зрения инвестирования (инвестирует и выращивает), инвестиции для роста.

- -средний приоритет с точки зрения инвестирования (поддерживай инвестиции), избирательные вложения.

- -средний приоритет с точки зрения инвестирования (поддерживай инвестиции), избирательные вложения.

- низкий приоритет с точки зрения инвестирования (сними урожай или уходи), отказ от инвестиций.

Показатель «привлекательности рынка» включает рост отрасли и размер рынка, прибыльность бизнеса, остроту конкуренции.

Показатель «конкурентная позиция» - интегральный, включает долю компании на рынке и качество продукта, целевую конкурентоспособность, знание потребителей технологического и географического преимущества.

Общая портфельная стратегия «инвестиции для роста» имеет высокий приоритет с точки зрения инвестирования. Конкретная портфельная стратегия:

«рост»- эта стратегия оправдана применительно к новому продукту. Продукт имеет хорошую конкурентную позицию в привлекательной отрасли, поэтому явно ему принадлежит будущее.

«развитие»- эта стратегия оправдана, если рынок весьма привлекателен, но у организации нет ресурсов, чтобы воспользоваться этим.

«подкрепление»-эта стратегия применима к более зрелому продукту, который занимает прочное положение, но сталкивается с растущей конкуренцией. Эта стратегия предполагает усиление рекламы и торговой поддержки.

Общая портфельная стратегия «избирательные вложения» имеет средний приоритет с точки зрения инвестирования. Конкретная портфельная стратегия:

«доходный бизнес»- организация выделяет достаточно ресурсов для поддержания лидерства продукта, но она не станет способствовать увеличению доли продукта на рынке, переживающем застой.

«средний бизнес»- попадание в эту ячейку не даёт однозначно судить о дальнейшей судьбе продукта, по отношению к нему решение может быть принято только по результатам анализа состояния всего портфеля продукции организации.

«вопросительный знак» - применяются стратегические поддержки.

Общая портфельная стратегия «отказ от инвестиций» имеет низкий приоритет с точки зрения инвестирования. Конкретная портфельная стратегия:

«избавление»- применяется стратегия избавления от продукта. Эта стратегия оправдана, если возможности организации невелики, а позиции слабы. Предполагается отказ от выпуска этого продукта.

«поражение»- применяется, если продукт находится в очень нежелательной позиции. Эта стратегия требует достаточно быстрого и эффектного вмешательства с целью предотвращения возможных серьёзных негативных последствий для организации.

«жатва»- применяется, если у продукта есть приверженные покупатели, которые будут продолжать его покупать, несмотря на слабую рекламу. При отсутствии таких покупателей продукт едва ли будет приносить краткосрочную прибыль и от него следует полностью избавиться (ликвидировать).

Получение представления об общей стратегической позиции, которую следует занять:

-агрессивная экспансия

-агрессивная экспансия

-укрепление и защита

-ликвидация или отказ от продукта

-ликвидация или отказ от продукта

Задание №7

В 1968 г. Э. Альтмана предложил пятифакторную модель прогнозирования банкротства организации (эта модель называется – «Z-счёт»)и имеет вид:

Z = 1,2 Ч К 1 + 1,4 Ч К 2 + 3,3 Ч К 3 + 0,6 Ч К 4 + 1 Ч К 5 , где

1) К 1 – доля оборотных средств в активах организации;

К 1 = ;

2)К 2 – рентабельность активов, исчисленная по нераспределенной прибыли;

К 2 =;

3)К 3 – рентабельность активов, исчисленная по балансовой прибыли;

К 3 =;

4)К 4 – коэффициент покрытия по рыночной стоимости собственного капитала организации;

К 4 =;

5) К 5 – отдача активов;

К 5 =.

В зависимости от значения Z прогнозируется вероятность банкротства организации:

1 область:

(очень высокая вероятность банкротства, низкий индекс кредитоспособности)

(очень высокая вероятность банкротства, низкий индекс кредитоспособности)

2 область:

(высокая вероятность банкротства, низкий индекс кредитоспособности)

(высокая вероятность банкротства, низкий индекс кредитоспособности)

3 область:

(возможную низкую вероятность банкротства, средний индекс кредитоспособности)

(возможную низкую вероятность банкротства, средний индекс кредитоспособности)

4 область:

(очень низкая вероятность банкротства, высокий индекс кредитоспособности).

(очень низкая вероятность банкротства, высокий индекс кредитоспособности).

Задание №8

Дисконтирование — это приведение будущих денежных потоков к текщему периоду с учетом изменения стоимости денег с течением времени.

Чистый дисконтированный доход – суть критерия состоит в том, что происходит сравнение текущей стоимости будущих денежных поступлений от реализации проекта с инвестиционными расходами необходимыми для его реализации и капитальных вложений.

- поступления от реализации проекта

- поступления от реализации проекта

- затраты на реализацию проекта

- затраты на реализацию проекта

- коэффициент дисконтирования

- коэффициент дисконтирования

- норма дисконта

- норма дисконта

- капитальное вложение в проект

- капитальное вложение в проект

t – номер временного интервала реализации проекта

Т – срок реализации проекта во временных интервалах.

Задание №9

Управленческая решетка (Р. Блэйка, Дж. Мутона).

|

| 1.9 | 9.9 | ||||||||||

| 5.5 | |||||||||||

| 1.1 | 9.1 | ||||||||||

|

|

| ||||||

|

|

«Управленческой решетки», создана Р.Блейком и Д.Моутон в конце 80-х гг. Вертикальная ось ранжирует “заботу о человеке” по шкале от 1 до 9. Горизонтальная ось ранжирует “заботу о производстве” также по шкале от 1 до 9. Стиль руководства определяется обоими этими критериями. Управленческая решетка включает в себя две составляющие работы менеджера. Первая – внимание к решению производственных проблем и задач и вторая – внимание к людям. ). В этой модели выделяется 5 основных стилей лидерства, с соответствующими координатами по каждой их двух осей:

(1,1)- «плохое руководство»(«скудный менеджмент»)

(1,9)- «руководство типа «клуба по интересам»»

(5,5)- «руководство типа статус-кво»

(9,1)- авторитарный стиль или менеджмент задач

(9,9)- коллективное или командное руководство

Задание №10

Основные показатели оценки эффективности управления:

1)Динамический показатель эффективности менеджмента организации показывает, на сколько рублей за рассматриваемый период изменится конечный показатель (балансовая прибыль) при изменении управленческих расходов на 1 руб. (тыс. руб.).:

Э м = Ч 100 %, где

П, П б – балансовая прибыль организации соответственно в данном и базисном годах (тыс. руб.);

Р, Р б – расходы на управление соответственно в данном и базисном годах.

2)Показатель относительного изменения эффективности менеджмента организации показывает динамику эффективности менеджмента организации за 2 периода. Он характеризует уровень функционирования системы управления организации.

Э = Ч 100 %,где

Э м, Э мб – динамический показатель эффективности менеджмента организации соответственно в данном и базисном годах.

Задание №11

Экономическая эффективность инвестиционного проекта определяется по совокупности следующих показателей: чистый дисконтированный доход, индекс доходности, внутренняя норма доходности, срок окупаемости. При этом отметим, что ни один из перечисленных критериев сам по себе не является достаточным для принятия проекта. Поэтому решение об инвестировании средств в проект должно приниматься с учетом значений всех перечисленных критериев и интересов всех участников инвестиционного проекта.

Дисконтирование — это приведение будущих денежных потоков к текущему периоду с учетом изменения стоимости денег с течением времени.

Чистый дисконтированный доход (ЧДД) отражает общий финансовый итог от реализации проекта и определяется как разница между суммой приведенных эффектов и приведенной к тому же моменту времени величиной капитальных вложений:

- поступления от реализации проекта

- затраты на реализацию проекта

- коэффициент дисконтирования

- норма дисконта

- капитальное вложение в проект

t – номер временного интервала реализации проекта

Т – срок реализации проекта во временных интервалах.

Если ЧДД > 0, то проект эффективен, то есть отдача на капитал превышает вложенный капитал, если ЧДД < 0 - неэффективен. С чистым дисконтированным доходом тесно связан индекс доходности. Он строится из тех же элементов и его значение связано со значением ЧДД. Если ЧДД положителен, то ИД > 1 и наоборот, если ЧДД отрицателен, то ИД < 1.

Индекс доходности (ИД) - это отношение отдачи капитала к вложенному капиталу, определяется по формуле

Если ИД > 1, то проект эффективен, если ИД < 1 - неэффективен.

Внутренняя норма доходности (ЕВН) представляет собой проверочный дисконт, при котором отдача от инвестиционного проекта (величина приведенных финансовых итогов) равна инвестициям в проект (приведенным капитальным вложениям). Иными словами, ЕВН определяется решением уравнения

Согласно правилу принимают лишь те проекты, для которых значение ЧДД имеет положительное значение. Это же требование к инвестиционному проекту можно выразить и через дисконт. Для этого по вышеуказанной формуле простым подбором находят такое значение дисконта евнд, при котором отдача на капитал равна вложенному капиталу, а ЧДД = 0.

Таким образом, ЕВН выполняет проверочную функцию и выражает собой одно из значений дисконта.

Принимаются инвестиционные проекты, в которых значение нормы дисконта Е не достигает ЕВН, то есть ЕВН > Е.

Срок окупаемости капиталовложений (Ток) - это период, за который отдача на капитал достигает значения первоначальных вложений, то есть первоначальные вложения покрываются суммарными результатами осуществления проекта.

Срок окупаемости является альтернативным показателем ЧДД, но эти показатели характеризуют инвестиционный проект с разных сторон и измеряются в разных единицах. Ток показывает число лет, которое проходит, пока суммарный поток наличности от проекта не сравнится с первоначальной суммой инвестиций.

, где

, где

- первоначальные инвестиции

- первоначальные инвестиции