Классификация расходов организации

В процессе осуществления производственно-хозяйственной и финансовой деятельности организации (предприятия) несут определенные расходы.

Под расходами организации (предприятия) признается уменьшение экономических выгод в результате выбытия денежных средств, иного имущества и (или) возникновения обязательств, приводящее к уменьшению капитала.

В целях управления затратами используются различные классификаторы затрат. Рассмотрим некоторые из них, необходимые для организации системы управления затратами и планирования.

Все денежные затраты предприятия группируются по трем признакам:

1) расходы, связанные с извлечением прибыли;

2) расходы, не связанные с извлечением прибыли;

3) принудительные расходы.

Расходы, связанные с извлечением прибыли, включают в себя затраты на производство и реализацию продукции (работ, услуг) и инвестиции.

Затраты на производство и реализацию продукции (работ, услуг) — это расходы, связанные с созданием товара (продукции, работ, услуг), в результате продажи которых предприятие получит финансовый результат в виде прибыли или убытка.

Инвестиции — это капитальные вложения, имеющие целью расширение объемов собственного производства, а также извлечение доходов на финансовых и фондовых рынках.

Расходы, не связанные с извлечением прибыли, это расходы на потребление, социальную поддержку работников, благотворительность и другие гуманитарные цели. Такие расходы поддерживают общественную репутацию предприятия, способствуют созданию благоприятного социального климата в коллективе и, в конечном итоге, способствуют повышению производительности и качества труда.

Принудительные расходы — это налоги и налоговые платежи, отчисления на социальное страхование, расходы по обязательному личному и имущественному страхованию, созданию обязательных резервов, экономические санкции.

При составлении Отчета о прибылях и убытках расходы классифицируются следующим образом:

• расходы по обычным видам деятельности;

• операционные;

• внереализационные;

• чрезвычайные.

Расходами по обычным видам деятельности признаются расходы, связанные с изготовлением и продажей продукции, приобретением и продажей товаров, а также расходы, осуществление которых связано с выполнением работ, оказанием услуг. Сюда же относятся управленческие и коммерческие расходы.

Операционными расходами являются:

• расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов ор ганизации;

• расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

• расходы, связанные с участием в уставных капиталах других организаций;

• расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции;

• проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов);

• расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

• прочие операционные расходы. Внереализационными расходами являются:

• штрафы, пени, неустойки за нарушение условий договоров;

• возмещение причиненных организацией убытков;

• убытки прошлых лет, признанные в отчетном году;

• суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания;

• курсовые разницы;

• сумма уценки активов (за исключением внеоборотных активов);

• прочие внереализационные расходы.

В составе чрезвычайных расходов отражаются расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации имущества и т.п.).

Затраты на производство и реализацию продукции. Эти расходы включают:

• материальные затраты, т.е. стоимость потребленных в процессе производства товарной продукции, работ, услуг материальных ресурсов;

• затраты на оплату труда;

• расходы, связанные с управлением производственным процессом;

• стоимость использованных в процессе производства внеоборотных активов (основных фондов, нематериальных активов).

Материальные затраты — это затраты:

• на приобретение сырья и материалов, используемых в производстве товаров (при выполнении работ, оказании услуг) и на хозяйственные нужды;

• на тару и тарные материалы;

• на приобретение инструментов, приспособлений, инвентаря, приборов, лабораторного оборудования, спецодежды и другого имущества, не являющихся амортизируемым имуществом;

• на приобретение комплектующих изделий, полуфабрикатов сторонних производителей;

• на приобретение топлива, воды и энергии всех видов, расходуемых на технологические цели;

• на приобретение работ и услуг производственного характера, выполняемых сторонними подрядчиками, в том числе транс портных;

• связанные с содержанием и эксплуатацией основных средств и иного имущества природоохранного назначения.

Затраты на оплату труда представляют собой любые начисления работникам в денежной и натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства Российской Федерации, трудовыми договорами (контрактами) и (или) коллективными договорами.

Расходы, связанные с управлением производственным процессом (накладные расходы), включают в себя административно-управленческие расходы, арендную плату, командировочные расходы, содержание служебного автотранспорта, затраты вспомогательного производства и т.п.

Стоимость использованных в процессе производства внеоборотных активов (основных фондов, нематериальных активов) переносится на затраты через механизм амортизации — постепенный, по частям, в течение длительного времени перенос стоимости используемых в производственном процессе основных средств и нематериальных активов на стоимость вновь создаваемого продукта (товара).

В соответствии с признаком однородности затраты по основной деятельности группируются по элементам на:

• материальные;

• затраты на оплату труда;

- отчисления на социальные нужды (социальный налог);

• амортизацию;

• прочие.

По отношению к объему производства на постоянные и переменные.

Постоянными называются затраты, величина которых не зависит от объема производства. Они возможны даже тогда, когда предприятие простаивает или только что организовалось. К таким затратам относятся, например, арендная плата по взятым в аренду основным фондам, амортизация собственных основных фондов, зарплата администрации и обслуживающего персонала, коммунальные услуги, почтово-телеграфные услуги, налоги и другие.

Переменные затраты — это затраты на сырье, материалы, комплектующие изделия и полуфабрикаты, топливо и энергия на технологические цели, зарплата основных рабочих, затраты на ремонт и обслуживание оборудования. Эти затраты зависят от выпуска продукции: увеличиваются с ростом выпуска продукции, уменьшаются со снижением выпуска продукции.

По порядку отнесения затрат на период генерирования прибыли — на затраты на продукт и на период.

Затраты на продукт непосредственно связаны с производством продукции (товаров, работ, услуг). Это прямые расходы, обусловленные технологией производства.

Затраты на период зависят не от количества выпущенной продукции, а только от того, что закончился некий период времени, за который начисляются платежи.

Классификация расходов на затраты на продукт и затраты на период относительно нова для отечественного учета, но имеет важное методологическое значение, в том числе при оптимизации величины прибыли. Затраты на продукт включаются в себестоимость продукции, они связаны с физическими единицами, они могут быть частично отнесены на готовую продукцию на складе или товары от-

груженные и участвовать в процессе исчисления прибыли месяцами позже их фактического осуществления. Затраты на период включаются в себестоимость реализованной продукции в том периоде, в котором они возникли и уменьшают прибыль.

Эквивалентом затрат на продукт в торговле служит стоимость приобретенных товаров, в промышленности — производственная себестоимость. Эквивалентом затрат на период служат общепроизводственные, административные и коммерческие расходы.

Поскольку управление затратами — одна из главных задач внутрифирменного управления, то для этой цели высший критерий классификации — место возникновения затрат в зависимости от организационного деления организации (предприятия). Это деление предусматривает назначение ответственных руководителей подразделений. Классификация по месту возникновения затрат должна быть настолько широкой, чтобы по каждому подразделению можно было бы определить только один базовый показатель, который бы учитывал загрузку данного структурного подразделения и одновременно отражал зависимость затрат от выработки.

Классификация по объектам затрат осуществляется в зависимости от производимых предприятием товаров, услуг, работ, на которые падают эти затраты. Основой классификации служит картотека продукции предприятия, объектом затрат — каждое изделие, вид услуг, вид работ, предназначенных для реализации. Полуфабрикаты образуют объект учета, если необходимо осуществлять контроль рентабельности этих изделий и оценивать изменение их запасов. При серийном, непрерывном производстве, а также при изготовлении продукции по отдельным заказам, в качестве объекта затрат выступает заказ.

По способу отнесения на себестоимость объектов затраты делят на прямые и косвенные (накладные).

В системе бухгалтерского учета к прямым относятся расходы, которые можно прямо, по первичному документу, отнести на себестоимость единицы изделия (например, материалы, из которых изготавливаются конкретные изделия). К косвенным (накладным) расходам относятся расходы, которые невозможно в момент их возникновения соотнести с конкретными видами изделий. Такие расходы предварительно накапливаются на отдельных счетах, затем, в конце отчетного периода, они распределяются между видами продукции пропорционально выбранной базе (например, основной заработной плате рабочих, или прямым материальным затратам).

В целях обложения налогом на прибыль в Налоговом кодексе РФ также предусмотрена классификация расходов на прямые и кос-

венные. К прямым относятся материальные расходы, расходы на оплату труда и амортизация. Остальные расходы классифицируются как косвенные. Прямые расходы формируют производственную себестоимость готовой продукции и распределяются между готовой продукцией и незавершенным производством, а косвенные включаются в себестоимость реализованной продукции в конце отчетного (налогового) периода. В Налоговом кодексе не предусмотрен учет себестоимости единицы изделий (продукции, работ, услуг), а только «котловой» метод формирования совокупных затрат предприятия за налоговый (отчетный) период. Поэтому пользоваться классификаторами, данными в Налоговом кодексе, для целей планирования и управления предприятием нельзя. Их следует учитывать только для исчисления .налоговой базы по налогу на прибыль.

По степени однородности затраты разделяются на элементные и комплексные.

Элементные расходы — это совокупность расходов одного вида без учета того, где эти расходы возникли — в основном производстве, в сфере снабжения, сбыта или управления. Например, все материальные расходы, все расходы на оплату труда, вся амортизация.

Комплексные расходы указывают на место возникновения затрат и причину их возникновения. Например, расходы на содержание и эксплуатацию оборудования включают в себя материальные затраты (запасные части, вспомогательные материалы); зарплату ремонтников, наладчиков; начисления на их зарплату. Общепроизводственные и общехозяйственные расходы также включают в себя материальные затраты, зарплату, амортизацию и прочие затраты.

Существуют и другие классификаторы, которые помогают руководителю и финансовому менеджеру управлять затратами осознанно и своевременно.

Классификация затрат позволяет применять методы управления расходами, которые подразделяются на административные и экономические. Административными методами можно предотвратить необоснованные, несанкционированные расходы, хищения, злоупотребления. К экономическим методам управления затратами относят планирование и бюджетирование.

31.

Проектирование организационной системы управления (классический пример)

Проектирование организационной системы управления предполагает разработку следующих основных функций процесса управления: планирование, организацию, мотивацию и контроль.

1. Миссия фирмы. Выбор миссии является первым и самым ответственным решением при стратегическом планировании, поскольку миссия служит ориентиром для всех последующих этапов планирования и одновременно накладывает определенные ограничения на направления деятельности организации при анализе альтернатив развития. [7, с. 117]

В менеджменте под миссией организации понимают основную общую цель, четко выраженную причину существования организации. Основная общая цель организации (миссия) образует фундамент для установления ключевых общеорганизационных целей, на достижение которых должно ориентироваться высшее руководство.

2. Характеристика основных целей фирмы. Цели представляют собой описание будущего состояния объекта управления и выступают как способ упорядочивания действий и усилий всего коллектива, уменьшая неопределенность в работе. Действенными могут быть только цели, четко и ясно сформулированные и реальные. При этом необходимо определить: содержание, объем и временные ограничения. [1, с. 107]

3. Построение дерева целей. Количество и разнообразие целей, стоящих перед организацией, настолько велики, что без системного подхода к определению их состава не может обойтись ни одна организация независимо от ее размеров, специализации, вида и формы собственности. В качестве удобного и апробированного на практике инструмента можно использовать построение дерева целей. Посредством дерева целей описывается их упорядоченная иерархия, для чего осуществляется последовательное разбиение главной цели на подцели. [2, с. 54]

4. Управление по целям. Менеджмент, как целостная система управления, ориентируется на достижение всей совокупности целей, стоящих перед организацией. Поэтому каждый руководитель, от высшего до низшего, должен иметь четкие цели. [7, с. 48]

Для доведения целей до конкретного исполнителя используется метод управления по целям, разработанный П. Дракером. Основными принципами метода являются то, что каждый руководитель, от наивысшего до самого высшего уровня, должен иметь четкие цели, которые обеспечивают поддержку целей руководителей, находящихся на более высоком уровне, и должен работать для выполнения целей руководителя высшего звена. Процесс управления по целям включает 4 этапа:

Постановка целей. После выработки высшим руководством общеорганизационных целей, эти цели формулируются для работников следующего уровня посредством проведения совещаний с начальниками отделов, проводимых раз в квартал. Таким образом, для каждого подчиненного разрабатываются цели, с которыми он согласился и за выполнение которых несет персональную ответственность.

Планирование работы подчиненного. На данном этапе каждое подразделение организации, для которого определены цели в рамках общеорганизационных целей, решает, сможет ли оно достичь этих целей имеющимися ресурсами. В начале руководитель каждого подразделения определяет те действия и меры, которые необходимы для достижения поставленных целей. В качестве метода структуризации проблемы может использоваться построение дерева целей. Определение методов и средств достижения целей может также осуществляться на основе консультаций с сотрудниками своего подразделения.

Контроль и анализ выполнения целей. Поскольку цели каждого подчиненного определены, они выполнимы, и подчиненный несет персональную ответственность за их достижение, то он должен осуществлять систематический контроль за работой своих подчиненных [13, С.142].

Корректирующие действия. Принимая, что цели не были или не будут достигнуты, и убедившись, что руководство точно установило причину, необходимо решить, какие следует принять меры для корректировки отклонения. В этом случае предложения по корректировке целей и планов подразделения согласуются с руководителем более высокого уровня.

5. Оценка и анализ внешних факторов. После установления миссии и целей переходят к диагностическому этапу стратегического планирования. Первым шагом здесь является изучение внешней среды и ее анализ. Анализ внешней среды представляет собой процесс, посредством которого разработчики стратегического плана контролируют внешние по отношению к организации факторы, чтобы определить возможности и угрозы для фирмы. Угрозы и возможности, с которыми сталкивается организация, можно выделить в семь областей. Этими областями (факторами) являются экономика, политика, рынок, конкуренция, технология, социальное поведение и международное положение.

6. Управленческое обследование внутренних сильных и слабых сторон компании. Следующим этапом проектирования является определение того, обладает ли фирма внутренними силами, чтобы воспользоваться внешними возможностями, а также выявление внутренних слабых сторон, которые могут усложнить проблемы, связанные с внешними опасностями. Управленческое обследование представляет собой методическую оценку функциональных зон организации, предназначенную для выявления ее стратегически сильных и слабых сторон. [5, с. 273]

7. Анализ стратегических альтернатив. После рассмотрения внешних угроз и возможностей, внутренних сильных и слабых мест организации, можно определять стратегию, которой организация будет следовать в дальнейшем.

8. Выбор стратегии для фирмы. Знание всех возможных альтернатив развития позволяет руководству фирмы перейти к следующему этапу стратегического планирования - выбору стратегии, целью которого является выбор альтернативы, которая максимально повысить долгосрочную эффективность организации. Выбор стратегии осуществляется исходя из следующих аспектов:

- ассортимент выпускаемой продукции, оказываемых услуг;

- анализ рынка и отрасли;

- анализ положения фирмы в отрасли.

9. Реализация стратегического плана. Стратегическое планирование приобретает смысл тогда, когда оно реализуется. Обоснованные цели являются важнейшим компонентом эффективного планирования, но они не обеспечивают полностью адекватных ориентиров для принятия решения и поведения. Такой подход дает огромную свободу действий, при которой работники, ответственные за достижение целей, могут легко выбрать такой образ действий, что фактически не обеспечит достижение целей. Чтобы избежать подобной дезориентации и не правильного толкования, руководство должно использовать специальные инструменты, позволяющие реализовать выбранную стратегию. [11, с. 288]

К этим инструментам относятся тактика, политика руководства, правила, процедуры, стимулирование деятельности работников, управление по целям и бюджеты.

10. Оценка стратегического плана. Оценка стратегии проводится путем сравнения результатов работы с целями. Процесс оценки используется в качестве механизма обратной связи для корректировки стратегии. Чтобы быть эффективной, оценка должна проводится системно и непрерывно. При оценке разработанного стратегического плана необходимо ответить на следующие вопросы:

Организация взаимодействий и полномочия рассматривается в 2-х аспектах:

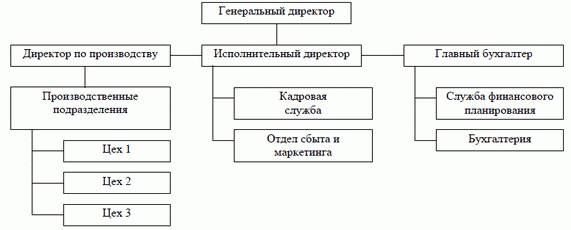

1) структурная организация - процесс создания структуры предприятия, которая дает возможность эффективно работать сотрудникам вместе для достижения его целей (см. прил.1);

2) организация процесса производства - определение наиболее эффективного сочетания элементов производства в пространстве и во времени для достижения целей организации.

Мотивация. При планировании и организации работы руководитель определяет, что конкретно должна выполнить организация, когда, как и кто должен это сделать. Для воплощения своих решений в дела руководители должны применять на практике основные принципы мотивации. В данном контексте, т.е. в отношении управления, мотивация - это процесс побуждения работников организации к деятельности для достижения личных целей и целей организации [11, с. 360].

Контроль - это процесс обеспечения достижения организацией своих целей. [11, с. 390]

Контроль есть фундаментальнейший элемент процесса управления. Ни планирование, ни создание организационных структур, ни мотивацию нельзя рассматривать полностью в отрыве от контроля: фактически все они являются неотъемлемыми частями общей системы контроля в организации.

Цель раздела «Организационный план» состоит в том, чтобы показать, что имеется квалифицированный персонал, способный реализовать инвестиционный проект, опытные менеджеры, способные рационально распределить обязанности по реализации проекта.

В разделе описывается организационная структура управления проектом, описываются функции, обязанности персонала, приводятся также данные о методах его стимулирования, режиме работы, системе контроля, предполагаемое штатное расписание. В этом разделе приводятся подробные данные о каждом руководителе предприятия, наиболее крупных держателях акций, составе команды разработчиков проекта.

Раздел «Организационный план» представляет собой описание принятой концепции, формы и структуры управления реализацией инвестиционного проекта. Центральное место в данном разделе бизнес-плана занимает принятая организационная структура управления реализацией проекта. В ней должны быть четко определены: формы, функции и задачи служб и отделов, формы и порядок взаимодействия исполнителей, порядок координации, учета и контроля работ по реализации проекта, обязанности и ответственность отделов, служб и отдельных исполнителей. Очень важно определить круг лиц, наделенных правами принимать соответствующие решения по необходимому кругу вопросов на различных этапах и участках реализации проекта. Так же отражается потребность в руководителях и специалистах для реализации инвестиционного проекта, требования, предъявляемые к ним по профилю и опыту деятельности, специальности и квалификации, условия принятия на работу, а также порядок и система оплаты труда руководителей и специалистов, их аттестации, организации повышения квалификации, условия премирования, участия в распределении прибыли.

Одна из основных задач, которая решается организационным планом - планирование работ по осуществлению инвестиционного проекта. Центральное место должно отводиться обоснованию организационно-штатной структуры предприятия и выбору рациональной системы управления производством, персоналом, снабжением, сбытом и предприятием в целом. При этом указываются возможности инициаторов проекта по подбору и подготовке персонала, способности команды менеджеров реализовать данный проект, определяется необходимая квалификация и численность специалистов и т.п.

В этом разделе рассматриваются и вопросы создания организационной схемы, необходимой для управления и контроля за всей деятельностью предприятия, связанные с этим расходы. В ней должно быть четко указано, кто и чем будет заниматься, как будут взаимодействовать между собой все отделы и службы, кто и как будет координировать и контролировать их деятельность. Кроме того, необходимо четко распределить обязанности и ответственность персонала, в частности, кто кому подчиняется и перед кем отчитывается, кто подготавливает варианты и принимает окончательное управленческое решение.

Важное место в этом разделе должны занять вопросы оплаты труда руководителей и специалистов (их не следует считать коммерческой тайной), их премирования, участия в распределении прибыли, другие формы материального поощрения эффективной работы. Не менее важным является и разработка системы подбора, расстановки и использования кадров. Должны быть конкретно установлены специалисты (какого профиля, с каким образованием, опытом), в которых нуждается предприятие, и их заработная плата.

Юридический план

Под юридическим планом подразумевается юридическое обеспечение при создании и ведении бизнеса. Включает в себя:

|

В этом разделе рассматривается вся информация, характеризующая правовые аспекты обеспечения процессов создания и функционирования фирмы.

Раздел особенно важен для вновь создаваемых фирм. При этом предприниматель должен уделить особое внимание выбору и обоснованию той организационно-правовой формы, которую он предполагает использовать в своей фирме. Практически речь идет о форме собственности и правовом статусе фирмы: частное владение, кооператив, государственное владение, открытая или закрытая акционерная компания, совместное предприятие и т.д.

Каждая из этих форм имеет свои особенности, свои плюсы и минусы, которые в определенной степени могут повлиять на успех реализации данного проекта и потому небезынтересны для инвесторов и партнеров.

Конкретное наполнение этого раздела зависит, в первую очередь, от выбранной формы организации фирмы. Одно дело, если речь идет о государственном предприятии и надо разъяснить систему его подчиненности и границы вмешательства государства в хозяйственную деятельность, и совсем другое - если предприниматель собирается создавать акционерное общество и надо определить будущее распределение акционерного капитала между возможными акционерами. Но главное - предприниматель должен обосновать причины выбора той или иной формы собственности и организации дела, наметить возможные перспективы изменения этих форм и объяснить, почему он считает такую стратегию наилучшей.

Помимо обоснования формы собственности в рассматриваемом разделе должны быть представлены все законодательные и нормативные акты, регулирующие деятельность фирмы как в своей стране, так и за рубежом.

Таким образом, в этом разделе предпринимателю необходимо осветить следующие основные моменты:

1. Дата создания и регистрации фирмы.

2. Где и кем она зарегистрирована.

3. Учредительные документы.

4. Зарегистрированный офис.

5. Форма собственности.

6. Наиболее значительные пайщики (акционеры) фирмы.

7. Для акционерного общества:

а) количество разрешенных к выпуску акций;

б) количество выпущенных акций;

в) количество обращающихся акций;

г) номинальная стоимость одной акции;

д) рыночная стоимость одной акции;

е) динамика изменения рыночной стоимости акции.

8. Аспекты деятельности фирмы, подлежащие государственному контролю и предписаниям.

9. Копии лицензий на виды деятельности, являющейся предметом рассмотрения в бизнес-плане.

10. Копии соглашений и договоров с другими организациями по данным видам деятельности.

11. Изменения в законодательстве, которые могут оказать влияние на деятельность фирмы, и другие документы (патенты, контракты, договоры на аренду, торговые марки и знаки и т.д.).

При деятельности фирмы за рубежом необходимо дополнительно описать:

12. Как данное государство защищает интересы зарубежных предпринимателей.

13. Наличие в стране рынка государственных, частных и общественных организаций, контролирующих качество продукции, вырабатывающих стандарты на габариты и вес продукции и т.д.

14. Законодательные ограничения по проникновению на рынок (сегмент рынка).

15. Особенности правовой системы страны рынка в части:

а) налоговой системы;

б) законов, предохраняющих от загрязнения окружающей среды;

в) патентной защиты;

г) правил техники безопасности;

д) правил, определяющих порядок регистрации торговой марки и

проведения рекламы;

е) основных прав потребителей и системы их защиты;

ж) правил, запрещающих использование определенных материалов и т.д.