Участники налоговых правоотношений. С усложнением механизма налогообложения в налоговые правоотношения помимо налогоплательщика (плательщика сборов)и представителей казны (фиска)стали

С усложнением механизма налогообложения в налоговые правоотношения помимо налогоплательщика (плательщика сборов)и представителей казны (фиска)стали вовлекаться и иные органы и лица.

На сегодняшний день в систему участников налоговых правоотношений входят:

- налоговообязанные лица;

- сборщики налогов и сборов;

- органы налоговой администрации;

- фискальные органы;

- временные участники налоговых правоотношений.

Налоговообязанными лицамипризнаются лица, на которых возложена обязанность уплачивать налоги и сборы. Налоговообязанными лицами в России являются налогоплательщики и плательщики сборов.

Действующее законодательство допускает возможность участия в налоговых правоотношениях налогоплательщиков и плательщиков сборов как лично, так и при посредстве своих представителей. Однако такие представители не имеют собственных целей участия в налоговых правоотношениях, а лишь исполняют поручения налогоплательщика или представляют его интересы в пределах, установленных законом. По этой причине, представители налогоплательщика (плательщика сбора) не рассматриваются в качестве самостоятельных участников налоговых отношений.

Сборщики налогов и сборовв налоговых правоотношениях осуществляют деятельность по непосредственному получению от налогоплательщиков налоговых платежей с последующей передачей аккумулированных сумм и записей об исполненных налоговых обязанностях в уполномоченные государственные органы. Функции сборщиков налогов и сборов в России в настоящее время фактически выполняют налоговые агенты, банки, почтовые отделения, органы местного самоуправления и др. Права и обязанности сборщиков могут различаться.

Органы налоговой администрацииосуществляют непосредственное управление системой налогообложения в государстве. Такие органы наделены контрольными и правоохранными полномочиями в налоговой сфере. В настоящее время в состав налоговой администрации РФ входят: система налоговых органов; уполномоченные финансовые органы; специализированные подразделения ОВД.

Фискальные органы – органы, ответственные за формирование и использование финансовых ресурсов государства, аккумулируемых в бюджете страны и государственных внебюджетных фондов. В России функции фискальных органов выполняют органы казначейства и государственных внебюджетных фондов (например, Пенсионный фонд РФ, Фонд социального страхования РФ).

Следует отметить, что на определенных этапах развития налоговой системы осуществление фискальных функций и функции в сфере налогового администрирования могут быть возложены на один и тот же орган государственной власти. Так, до недавнего времени государственные внебюджетные фонды при определенных обстоятельствах наделялись и функциями по налоговому контролю и в связи с этим принимали участие в налоговых правоотношениях и как фискальный орган, и как орган, входящий в систему налоговой администрации.

Временные участники налоговых правоотношений.В определенных случаях, предусмотренных законодательством, участники налоговых правоотношений обладают правом привлечь к участию в налоговых отношениях иные лица и организации, обладающие специфическими знаниями и навыками, необходимыми для разрешения конкретной проблемной ситуации. Участие таких лиц в налоговых правоотношениях, как правило, ограничивается выполнением профессиональной функции, ради которой указанные лица и организации и были приглашены. К числу временных участников налоговых правоотношений можно отнести, к примеру, экспертов, специалистов и переводчиков, привлекаемых для участия в проведении конкретных действий по осуществлению налогового контроля.

Роль регистрационных органов в налоговых правоотношениях. НКпредусмотрена обязанность регистрационных органов исполнительной власти извещать налоговые органы о тех зарегистрированных ими действиях налогоплательщиков, которые могут привести к возникновению, изменению или прекращению их налоговых обязательств.

Налоговые органы РФ

Налоговые органы РФ

Налоговые органы Российской Федерации — единая централизованная система органов контроля за соблюдением налогового законодательства Российской Федерации, полнотой и своевременностью внесения в соответствующий бюджет налогов и сборов.

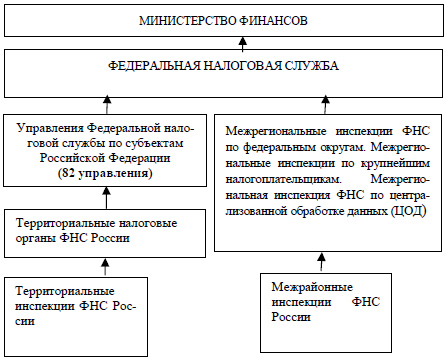

Налоговыми органами в Российской Федерации являются Федеральная налоговая служба и ее подразделения (рис.4). Федеральная налоговая служба — федеральный орган исполнительной власти, который подчиняется Министерству финансов.

Федеральная налоговая служба создана на основании Постановления Правительства Российской Федерации от 30 сентября 2004 г. № 506 «Об утверждении Положения о Федеральной налоговой службе» и является правопреемницей Министерства Российской Федерации по налогам и сборам.

Служба является уполномоченным федеральным органом исполнительной власти, осуществляющим государственную регистрацию юридических лиц, физических лиц в качестве индивидуальных предпринимателей и крестьянских (фермерских) хозяйств, а также уполномоченным федеральным органом исполнительной власти, обеспечивающим представление в делах о банкротстве и в процедурах банкротства требований об уплате обязательных платежей и требований Российской Федерации по денежным обязательствам. Федеральная налоговая служба осуществляет свою деятельность во взаимодействии с другими федеральными органами исполнительной власти, органами исполнительной власти субъектов Федерации, органами местного самоуправления и государственными внебюджетными фондами, общественными объединениями и иными организациями.

Рис. 4. Единая централизованная система налоговых органов

Федеральная налоговая служба и ее территориальные органы составляют единую централизованную систему налоговых органов.

Федеральную налоговую службу возглавляет руководитель, назначаемый на должность и освобождаемый от должности Правительством РФ по представлению Министра финансов РФ. Руководитель Федеральной налоговой службы несет персональную ответственность за выполнение возложенных на Службу задач (рис. 5).

Руководитель Федеральной налоговой службы имеет заместителей, назначаемых на должность и освобождаемых от должности Министром финансов РФ по представлению руководителя Службы.

Основные задачи Федеральной налоговой службы:

- Контроль за соблюдением законодательства о налогах и сборах, правильностью исчисления, полнотой и своевременностью уплаты налогов, сборов и дургих обязательных платежей;

- Разработка и осуществление налоговой политики для обеспечения своевременного поступления в бюджет налогов и сборов;

- Валютный контроль в пределах компетенции налоговых органов;

Федеральная налоговая служба осуществляет следующие полномочия:

- контроль и надзор за соблюдением законодательства Российской Федерации о налогах и сборах, а также принятых в соответствии с ним нормативных правовых актов, правильностью исчисления, полнотой и своевременностью внесения налогов и сборов, а в случаях, предусмотренных законодательством Российской Федерации, — за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет иных обязательных платежей, представлением деклараций, осуществлением валютных операций резидентами и нерезидентами;

- государственную регистрацию юридических лиц, физических лиц в качестве индивидуальных предпринимателей и крестьянских (фермерских) хозяйств;

- учет всех налогоплательщиков, ведение Единого государственного реестра юридических лиц, Единого государственного реестра индивидуальных предпринимателей и Единого государственного реестра налогоплательщиков;

- бесплатно информирует (в том числе в письменной форме) налогоплательщиков о действующих налогах и сборах, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актов, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, полномочиях налоговых органов и их должностных лиц, а также предоставляет формы налоговой отчетности и разъясняет порядок их заполнения;

- возврат или зачет излишне уплаченных или излишне взысканных сумм налогов и сборов, а также пеней и штрафов;

- принимает в установленном законодательством Российской Федерации порядке решения об изменении сроков уплаты налогов, сборов и пеней;

- устанавливает (утверждает) форму налогового уведомления, форму требования об уплате налога, формы заявления, уведомления и свидетельства о постановке на учет в налоговом органе;

- разрабатывает формы и порядок заполнения расчетов по налогам, формы налоговых деклараций и иные документы в случаях, установленных законодательством России, и направляет их для утверждения в Министерство финансов;

- проверку деятельности юридических лиц, физических лиц, крестьянских (фермерских) хозяйств в установленной сфере деятельности.

Федеральная налоговая служба имеет право организовывать проведение необходимых испытаний, экспертиз, анализа и оценок, а также научных исследований по вопросам осуществления контроля и надзора, запрашивать и получать сведения, необходимые для принятия решений, давать юридическим и физическим лицам разъяснения по вопросам, отнесенным к установленной сфере деятельности.

Федеральная налоговая служба не вправе осуществлять в установленной сфере деятельности нормативно-правовое регулирование, кроме случаев, устанавливаемых федеральными законами, указами Президента Российской Федерации и постановлениями Правительства, а также управление государственным имуществом и оказание платных услуг.

Налоговые органы вправе:

- Требовать от налогоплательщика документы, являющиеся основанием и подтверждающие правильность исчисления и своевременность уплаты налогов;

- Проводить налоговые проверки;

- При проверке производить выемку документов, свидетельствующих о налоговых правонарушениях, если есть основания полагать, что эти документы будут уничтожены, скрыты, изменены, заменены;

- Вызывать в налоговые органы налогоплательщиков для дачи пояснений в связи с уплатой ими налогов, либо в связи с налоговой проверкой;

- Приостанавливать операции по счетам налогоплательщиков в банках, налагать арест на имущество налогоплательщиков;

- Обследовать любые складские, торговые и иные помещения, используемые налогоплательщиком. Проводить инвентаризацию имущества.

Формы налогового контроля

Можно выделить четыре формы налогового контроля:

- государственный налоговый учет;

- мониторинг и оперативный налоговый контроль;

- камеральный и выездной налоговый контроль;

- административно-налоговый контроль.

Основная нагрузка по проведению каждой из указанных форм налогового контроля в России приходится на налоговые органы.

Государственный налоговый учеткак форма налогового контроля направлен на решение задач, связанных с учетом лиц, на которых могут возлагаться налоговые обязательства, а также иных, значимых для целей налогообложения элементов (например, учет объектов налогообложения).

Основной задачей мониторинга и оперативного налогового контроляявляется получение объективной информации о текущей деятельности налогоплательщиков, в том числе контроль налоговых поступлений.

Задачей камерального и выездного налогового контроляявляется контроль исполнения налоговых обязательств. Основным способом осуществления камерального и выездного налогового контроля является проведение налоговых проверок.

Задачей административно-налогового контроляявляется контроль за участниками налоговых отношений, наделенных вспомогательными полномочиями в области налогового администрирования. Например, контроль исполнения своих обязанностей сборщиками налогов.

Налоговый контроль – элемент финансового контроля и часть налогового механизма. Налоговый контроль пронизывает всю экономику, обеспечивая соблюдение правил бухгалтерского и налогового учета и отчетности, законодательных основ налогообложения.

Формы и методы налогового контроля, осуществляемого в основном через систему органов Федеральной налоговой службы, установлены Налоговым кодексом РФ.

У каждой формы налогового контроля есть своё назначение в системе налогового контроля.

Рисунок 1. Формы налогового контроля.