Методы и способы проведения оценки финансовой устойчивости

Существуют различные методики оценки финансовой устойчивости. Рассмотрим основные часто применяемые из них.

Анализ абсолютных показателей финансовой устойчивости.

Анализ финансовой устойчивости предприятия является важнейшим этапом оценки его деятельности и финансово-экономического благополучия, отражает результат его текущего, инвестиционного и финансового развития, содержит необходимую информацию для инвесторов, а также характеризует способность предприятия отвечать по своим долгам и обязательствам и наращивать свой экономический потенциал.

В первую очередь финансовое состояние предприятия оценивается его финансовой устойчивостью и платежеспособностью.

Платежеспособность отражает способность предприятия платить по своим долгам и обязательствам в конкретный период времени. Условие достаточности соблюдается тогда, когда предприятие платежеспособно во времени, т.е. имеет устойчивую способность отвечать по своим долгам в любой момент времени.

Под финансовой устойчивостью следует понимать его платежеспособность во времени с соблюдением условия финансового равновесия между собственными и заемными финансовыми средствами.

Финансовое равновесие представляет собой такое соотношение собственных и заемных средств предприятия, при котором за счет собственных средств полностью погашаются прежние и новые долги. Рассчитанная по определенным правилам точка финансового равновесия не позволяет предприятию, с одной стороны, увеличивать заемные средства, а с другой – нерационально использовать уже накопленные собственные средства.

Если принимать во внимание, что собственные и заемные финансовые ресурсы проходят стадии образования, распределения и выплаты, а их конечная величина идет на пополнение имущества, то проведение анализа финансовой устойчивости на каждой из этих стадий дает возможность установить условия укрепления или потери финансового равновесия.

Для определения уровня финансовой устойчивости предприятия необходим анализ:

- состава и размещения активов и пассивов хозяйствующего субъекта;

- динамики и структуры источников финансовых ресурсов;

- наличия собственных оборотных средств;

- кредиторской задолженности;

- наличия и структуры оборотных средств;

- дебиторской задолженности;

- платежеспособности.

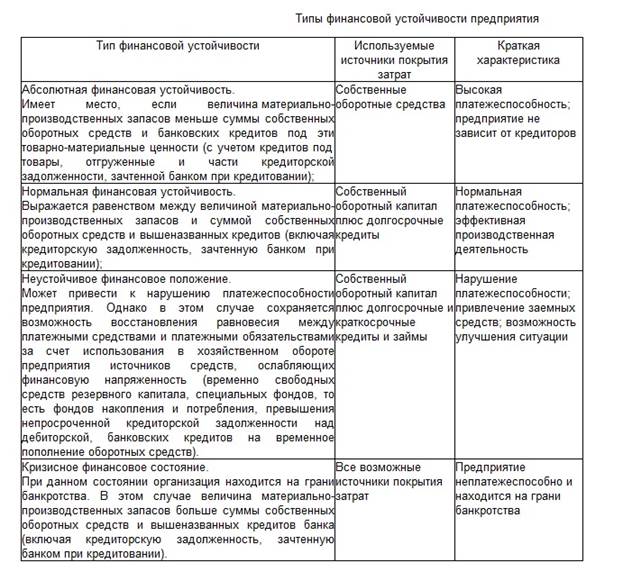

Различают четыре типа финансовой устойчивости предприятия:

абсолютная финансовая устойчивость;

нормальная устойчивость финансового состояния, обеспечивающая платежеспособность предприятия;

неустойчивое финансовое состояние;

кризисное финансовое состояние.

В основе устойчивости финансового состояния предприятия лежит соотношение между стоимостью материально-производственных запасов и источниками их формирования (собственными и заемными). Если обеспеченность названных запасов источниками — это сущность финансовой устойчивости, то платежеспособность — это внешнее проявление финансовой устойчивости.

В таблице 1.2 приведена характеристика типов финансовой устойчивости предприятия.