Методичні рекомендації до виконання лабораторної роботи

Лабораторна робота №6

НАДХОДЖЕННЯ ОСНОВНИХ ЗАСОБІВ. ВВЕДЕННЯ ЇХ В ЕКСПЛУАТАЦІЮ

Мета роботи:формування довідника Номенклатура та Основные средства. Освоєння прийомів ведення первинних документів з надходження та обліку основних засобів. Аналіз даних.

Вихідні дані

| Зміст операції | ОЗ | Термін використання | Сума, грн. | Первинні документи |

| 3.01 – отримано від ПП "Ірма", і введено в експлуатацію, 4.01 - оплата постачальнику | ПК - рахунок витрат – 92, амортизація загальногосподарських ОЗ. | 5 років | (без ПДВ) | 1.Счет на оплату поставщику, 2. Поступление товаров и услуг (операция - Оборудование) 3.Запись книги приобретения 4. Платежное поручение исходящее 5. Принятие к учету - (операция - Оборудование) |

| 4.01 – оплачено фабриці "Классум", 5.01 – отримано введено в експлуатацію послуги транспортування та монтажу ТОВ «Транспортник» | Шліфувальна машина – рахунок витрат – 231, цех №3, амортизація виробничих ОЗ. | 4 років | 18 000 (з ПДВ) 180 (з ПДВ) | 1.Заказ поставщику, 2.Платежное поручение исходящее 3. Запись книги приобретения 4. Поступление товаров и услуг (операция - Оборудование) 5. Поступление дополнительных расходов 6. Принятие к учету - (операция - Оборудование) |

| 5.01 – отримано як внесок до статутного капіталу від засновника Іванова І.І., введено в експлуатацію | Електропила дискова - рахунок витрат – 91, цех 1, амортизація загальновиробничих ОЗ. | 5 років | 5 000 (без ПДВ) | 1. Поступление товаров и услуг (операция - Оборудование) Рахунок постачальника - 46 «Неоплачений капітал», вид ПДВ – без ПДВ 2. Принятие к учету - (операция - Оборудование) У реквізиті Стаття валових видатків вибрати Не дохід і не видаток, Рахунок постачальника - 46 «Неоплачений капітал» |

Примітка: перед формуванням необхідних документів слід заповнити довідники Номенклатура та Основные средства(правильно визначити тип ОЗ), ліквідаційну вартістьвважати рівною 10%.

Завдання

1. Заповнити в потрібній послідовності документи, які відображають надходження, оплату та введення в експлуатацію ОЗ.

2. Нарахувати амортизацію на всі введені в експлуатацію ОЗ за січень та лютий 2013р. (метод нарахування амортизації прямолінійний).

3. Сформувати аналіз субконто (рах.10, 13, 15), оборотно-сальдову відомість, Ведомость амортизации ОС, Инвентарная карточка ОС, Ведомость взаиморасчетов с контрагентами.

4. Сформувати звіт про виконану роботу.

Методичні рекомендації до виконання лабораторної роботи

1. Відомості про ОЗ слід занести до довідників:

- Номенклатура – група Оборудование, вид – Оборудование, тип номенклатури – Товар

(зазначте в Сервис-Настройка учета – Установка параметров учета номенклатуры - додайте вид Оборудование – рахунок обліку - 1521);

- Основные средства – заповнити назву ОЗ та вибрати відповідну групу необоротних активів;

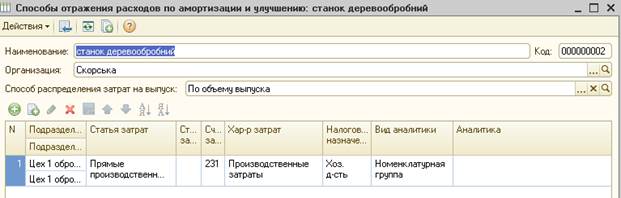

- Способы отражения расходов по амортизации – спосіб розподілу витрат по амортизації формується для кожного ОЗ окремо, для всіх ОЗ вказати спосіб розподілу – По объему выпуска, відповідний підрозділ та аналітику витрат (зазначені у вихідних даних);

2. Документи по придбанню ОЗ:

- Поступление товаров и услуг (операция - Оборудование)- здійснюється оприбуткування ОЗ на склад

- Запись книги приобретения – реєструє податкову накладну (ПК з ПДВ)

- Платежное поручение исходящее – відображення оплати за ОЗ

- Принятие к учету - (операция - Оборудование) - вводить ОЗ в експлуатацію.

- Поступление дополнительных расходов – таблична частина Оборудование - відображає додаткові витрати на доставку або монтаж ОЗ.

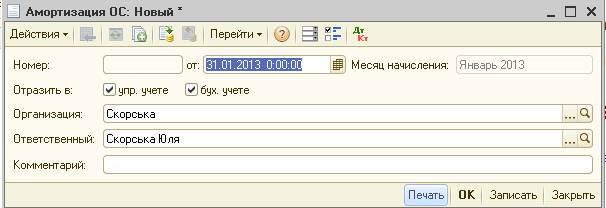

3. Нарахування амортизації в бухгалтерському обліку здійснюється в кінці місяця документом Амортизация ОС. Після проведення документа обов’язково перевірте, чи формує він проводки, якщо – так амортизація нарахована.

4. На які ОЗ нараховується амортизація в січні, а на які в лютому, чому?

5. Сформуйте звіти, вказані в завданні, проаналізуйте інформацію, яку вони виводять.