Характеристика основных требований, предъявляемых к проекту

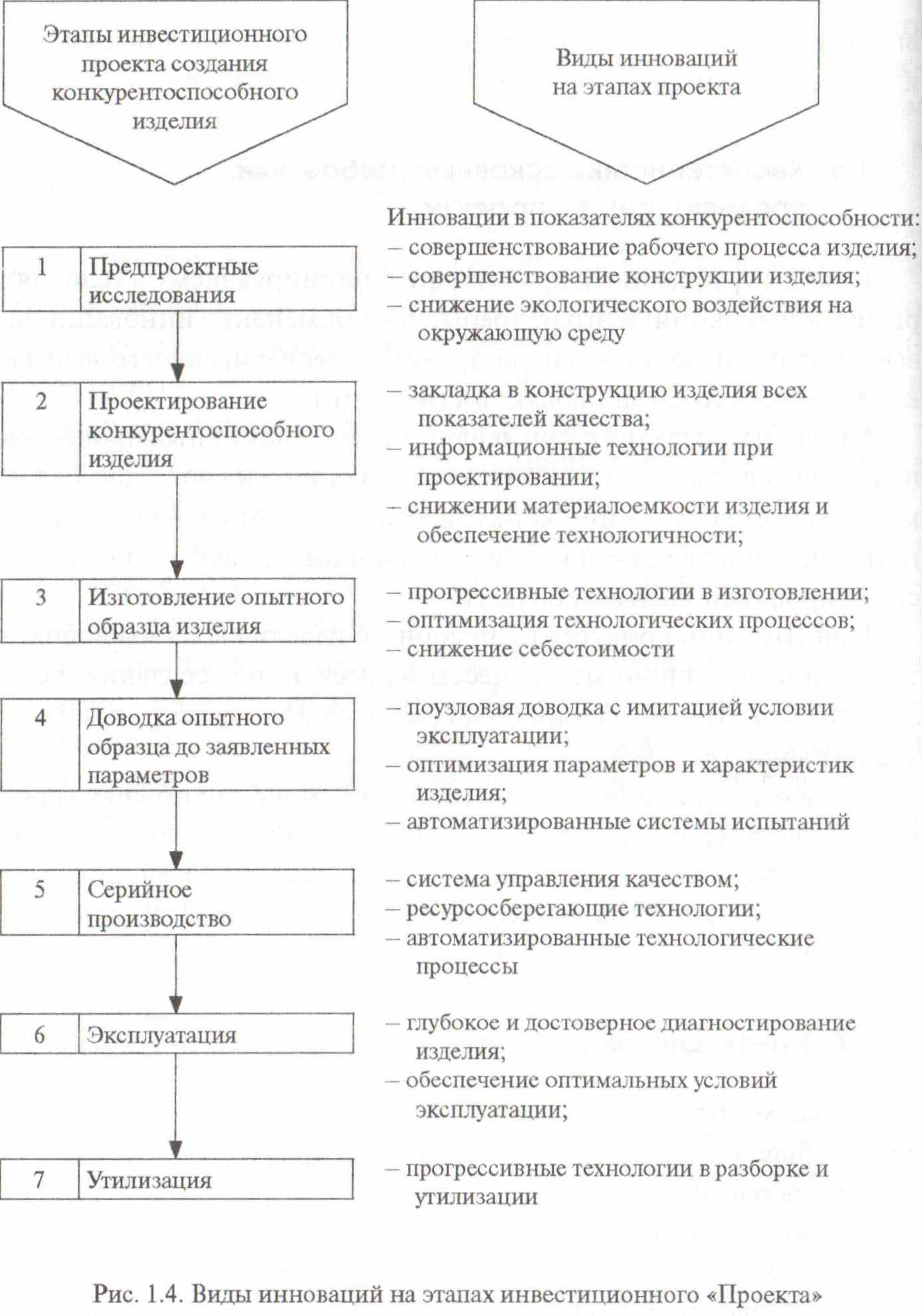

Главное требование к проекту, функционирующему в условиях рыночной экономики это непрерывное применение инноваций на всех этапах жизненного цикла проекта, обеспечивающего выпуск конкурентоспособной продукции (изделий).

Разработка изделия с применением инновационных процессов позволяет предлагать заказчикам то, что они ожидают. Только так компании могут успешно конкурировать и работать на современном рынке и получать максимальную прибыль, являясь лидером в своей профессиональной области.

При создании конкурентоспособного изделия должны использоваться инновационные процессы на всех этапах создания изделия, что гарантирует максимально быстрый и менее затратный выход на рынок {рис. 1.4).

Для внедрения таких революционных изменений в бизнес-процессах, характерных для этапов жизненного цикла проекта, компании преобразовывают процессы создания изделия с помощью инвестиций в новые стратегические информационные технологии, предназначенные для решения задач на этапах жизненного цикла.

Инновационные проекты

В общем случае инновация — это использование в той или иной сфере общества результатов интеллектуальной (научно-технической) деятельности.

Различают инновации первого рода — инновации в сфере продуктов, товаров, услуг и инновации второго рода — инновации в сфере производства. При этом инновационная деятельность — это деятельность, включающая производство новшеств, привлечение инвестиций на реализацию инновационных проектов.

Инновационный проект — это проект, имеющий главной и особенностью разработку и реализацию принципиально новых технических, организационных, управленческих и других решений. Инновационный процесс — это совокупность научно-технических, технологических и организационных изменений, происходящих в процессе рождения и реализации нововведений. На каждом этапе комплексного проекта применяются те или иные инновации, может проявляться инновационный мультипликатор — механизм \< имения эффекта инновации за счет резонансно-когерентного цействия факторов:

— геополитических позиций страны;

— ресурсного потенциала региона;

— производственного потенциала региона;

— корпоративной культуры организации;

— темпа экономического развития;

— количества организаций и лиц, выполняющих НИОКР;

— объема затрат на НИОКР;

— количества развивающихся научных направлений;

— менталитета страны, региональных особенностей.

Другими словами, инновационные проекты — это система инновационных мероприятий, направленных на достижение поставленных целей, включающих проведение научно-исследовательских и опытно-конструкторских работ, производственных, организационных, экономических и финансовых мероприятий.

Такие проекты могут формироваться в составе научно-технических программ или в составе глобальных проектов, или комплексного проекта.

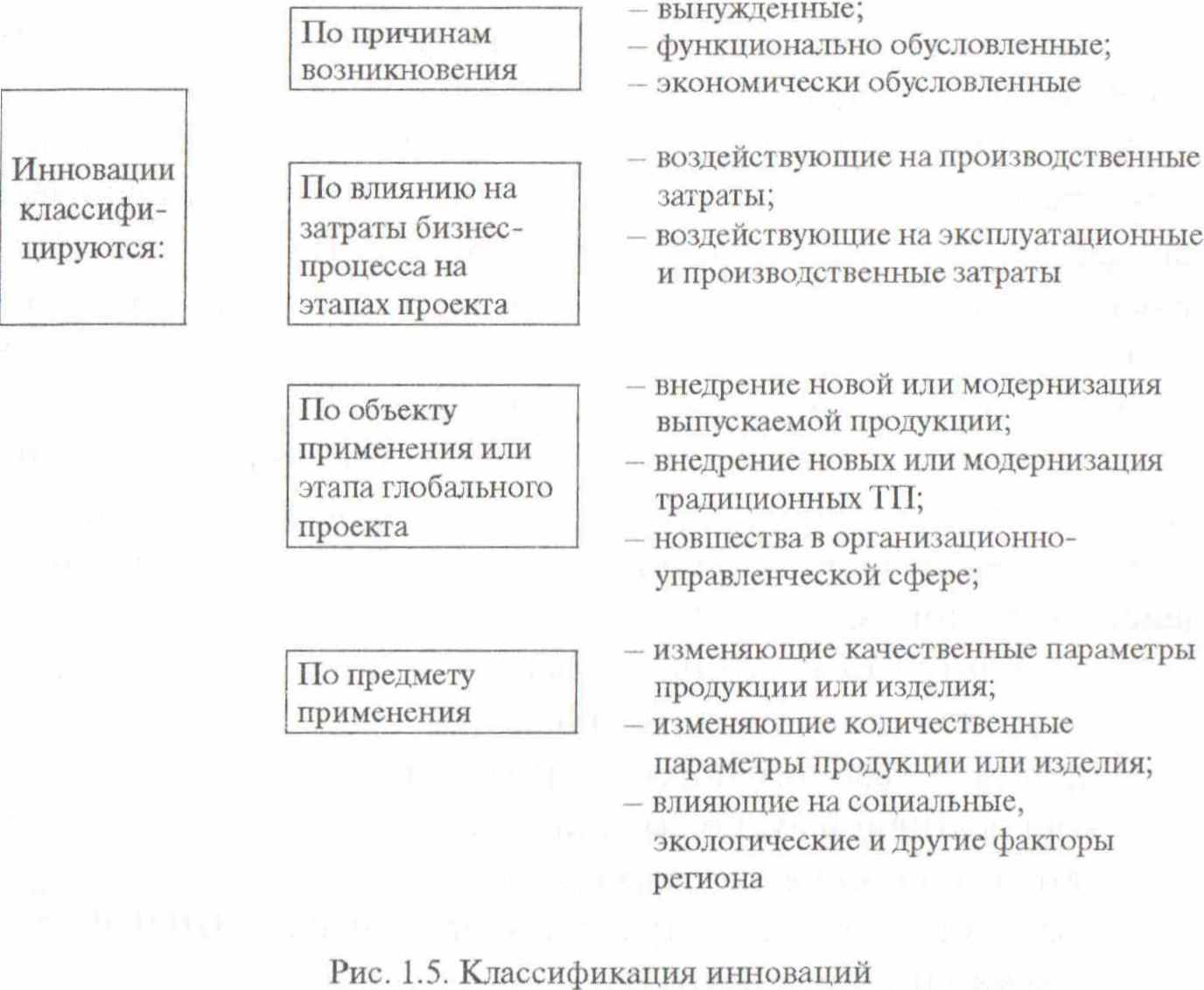

Для обоснованного выбора инноваций необходимо знать их классификацию по различным признакам {рис. 1.5), включающим оценку причин, побуждающих применение инноваций, ожидаемые при этом затраты и достигаемые результаты.

Для внедрения таких революционных изменений в бизнес-процессы характерных для этапов жизненного цикла проекта, компании преобразовывают процессы создания изделия с помощью инвестиций в новые стратегические информационные технологии, призванные для решения задач на этапах жизненного цикла.

Процесс зарождения инновации достаточно сложный он проходит стадии:

• генерирования идеи;

• коммерциализации инновации;(инвестиции)

• предпринимательства или реализации идеи и формируется в виде структуры инновационного процесса (рис. 1.6), являющегося важной составляющей процесса управления инновационной деятельностью на этапах проекта.

На каждой стадии показаны виды работ, которые предстоит выполнить организации, реализующей проект.

Отбор инноваций для реализации их на тех или иных этапах проекта должен удовлетворять критериям, приведенным на рис. 1.7, которые подразделяются на:

• стратегические;

• финансово-экономические;

• обеспеченности ресурсами;

• соответствия факторам успеха;

• нормативные

.

Инвестиции в инновации

Инновационная деятельность — это процесс создания нового вида конкурентоспособной продукции (изделия) на базе новых технологий производства: от зарождения идеи, определения его назначения и создания до освоения производства, выпуска, реализации и получения экономического эффекта, что является неотъемлемой частью проекта.

Инновация характеризуется, прежде всего, результативностью вложений в развитие экономики, обеспечивает смену поколений техники и технологии производства более производительными, экологически чистыми и ресурсосберегающими средствами производства.

Определяющие факторы инновации: развитие изобретательства, рационализации, появление крупных изобретений и открытий. Экономические результаты выражаются в экономии материальных ресурсов, сокращении трудовых затрат, снижении вредных выбросов в окружающую среду, в улучшении социально-бытовых условий работников.

Процесс внедрения нововведений, как правило, включает три основные стадии: исследование - включая первое производственное освоение; полное освоение — развертывание выпуска изделия в масштабах, достаточных для удовлетворения конкретных потребностей пользователей; расширенное производство изделий с признаками новшества - использование в крупных масштабах. Совокупность перечисленных стадий, как показано выше, принято называть инновационным процессом.

Готовность или способность той или иной отрасли осуществить впервые или воспроизвести нововведения характеризует ее инновационный потенциал. В любом государстве инновационный потенциал относят к категории национального достояния. Во многих странах мира имеются (приняты) законы, охраняющие инновационный потенциал страны.

В РФ переход к рыночным отношениям был отмечен, прежде всего, снятием ограничений с закрытых технологий.

В период формирования рыночных отношений инновационная деятельность осуществлялась, но в недостаточных масштабах. Среди причин, сдерживающих инновационную деятельность, следует отметить: отрицательное воздействие инфляционных процессов, отсутствие финансовых ресурсов, высокие кредитные ставки банков, неплатежеспособность заказчиков, экономический риск и пр.

Наиболее действенным методом активизации инновационной деятельности должно стать введение налоговых льгот для предприятий, инвестирующих свои средства в развитие сферы НИ ОКР и инновации.

Процесс формирования финансовых средств, направляемых на инновационную деятельность, имеет большое значение.

Система инвестирования инноваций содержит определенное количество взаимосвязанных элементов, имеющих иерархическую соподчиненность и индивидуальную функциональную нагрузку, и включает следующие составные части:

• выявление источника поступления средств для инвестирования инноваций;

• формирование механизма аккумуляции инвестиционных средств, поступающих из различных источников;

• разработанную процедуру вложения мобилизационного капитала;

• механизм, контролирующий инвестирование;

• отработанный механизм возвратности ассигнований в инновации.

Условно данная система, классифицируемая по этапам ее функционирования, показана в табл. 1.1.

Определение общего объема и соотношения источников инноваций на этапе I и их направлений на этапе III является процессом, зависящим от действия рыночных законов. Инвестирование средств на этапе III может осуществляться в виде:

• программно-целевого, предметно-ориентированного и проблемно-ориентированного кредитования;

• лизинга;

• факторинга;

• фондовых операций.

Инвестирование инновационной деятельности является частью общего инвестиционного процесса. В рыночных условиях в создающейся структуре собственности инновационный процесс должен обеспечиваться несколькими источниками финансирования в зависимости от целевых задач и назначения будущего изобретения.

Фундаментальные научные исследования, являясь основой научно-технического прогресса и в конечном счете инноваций, носят некоммерческий характер, и поэтому основным источником их финансирования являются бюджетные ассигнования.

Финансирование НИОКР по приоритетным направлениям должно осуществляться на основе солидарности заинтересованных заказчиков с привлечением федеральных, региональных бюджетов и средств заинтересованных предприятий и организаций.

Прикладные исследования обеспечиваются, главным образом, за счет средств заинтересованных организаций при поддержке государства. При этом чем больше исследования, направленные на разработку и создание инноваций, ориентированы на рынок, тем меньше должно быть участие государства в их финансировании. В этих условиях особая роль отводится инновационным коммерческим банкам, специализирующимся на кредитовании разработок, внедрении и эксплуатации нововведений.

Инновационные кредиты связаны с повышением рисков, что сказывается на уровне процентных ставок.

За рубежом созданы фонды рискового финансирования, которые формируются и управляются профессиональными рисковыми организациями и отдельными лицами. Цели и механизмы деятельности этих фондов достаточно специфичны и обусловлены необходимостью финансирования характерных для эпохи научно-технической революции мелких инновационных фирм в области передовых технологий.

Рисковый капитал, сочетающий в себе различные формы приложения капитала (акционерного, ссудного и предпринимательского), выступает посредником в учредительстве стартовых наукоемких мероприятий — так называемых венчуров путем создания рисковых фирм-инвесторов. Последние подразделяются на независимые частные фирмы рискового капитала, специализированные дочерние компании крупных корпораций, ответвления кредитно-финансовых институтов и компаний, связанных с государственной поддержкой мелкого бизнеса.

Основная организационная форма независимых компаний рискового капитала — партнерство, члены которого профессиональные рисковые капиталисты, имеющие опыт предпринимательской или управленческой деятельности, а иногда — финансовую и техническую подготовку. Они привлекают средства институциональных инвесторов (инвестиционных банков, нефинансовых корпораций, благотворительных институтов, страховых компаний, пенсионных фондов), банков и частных лиц, собирая, таким образом, фонды рискового капитала для вложений в быстрорастущие венчуры. Эти фонды также имеют форму партнерства, в них организатор фонда - фирма-партнер выступает как главный партнер, вносящий лишь 1% от первоначального капитала, но несущий полную ответственность за управление фондом, получая за это ежегодно плату в размере 2% от стоимости его портфеля. Подписавшиеся институты становятся его партнерами с ограниченной ответственностью. Они вносят 99% капитала, но не несут ответственности за управление фондом; создав целевую сумму, фирма закрывает подписку на фонд, переходя к его инвестированию. Разместив один фонд, фирма обычно предлагает подписку на второй. Как правило, фирмы рискового капитала управляют несколькими фондами-партнерами, находящимися на разных стадиях развития.

Первый принцип рискового финансирования — предварительная аккумуляция средств в общих финансовых резервуарах, не связанных с конкурентными инвестиционными проектами, разделение и распределение риска.

Второй принцип рискового финансирования — его поэтапность.

Основная форма дохода на рисковый капитал — учредительская прибыль, реализуемая основателями стартовых компаний и финансировавшими их фондами-партнерами лишь через несколько лет, когда акции венчура начнут котироваться на фондовом рынке. Однако для выхода на эту стадию каждому венчуру требуется несколько раундов финансирования с участием рискового капитала. В конце установленного периода, обычно десятилетнего, фонд партнерства распускается. Акции компаний, вышедших на фондовый рынок, распределяются между партнерами, если это не было сделано раньше. Доли компаний, остающихся «закрытыми», продаются третьим лицам, а полученные средства распределяются. Главный партнер — организатор фонда — получает 20% от суммарного дохода, а партнеры с ограниченной ответственностью, длительно рисковавшие крупными суммами, получают остальные 80%.

Конкретное представление о функциях и принципах деятельности рискового капитала дает рассмотрение этапов рискового финансирования.

Первый этап — зарождение венчура; финансируется преимущественно из средств основателей фирмы, их сбережений, личных займов и пр., расходующихся на разработку изделий, идея производства которых и привела к созданию фирмы.

Второй этап — создание прототипа новшества (длится около года); начинает осуществляться поддержка венчура профессиональным рисковым капиталом. Этому предшествует жесткий отбор представленных экспертным советом фирмы рискового капитала бизнес-планов.

Положительное решение о финансировании принимается обычно лишь в отношении 1—6% поступивших предложений.

Исходным пунктом инвестиционного цикла рискового капитала являются средства, затраченные фирмой рискового капитала на экспертную оценку каждого бизнес-плана. На этом этапе фирма-венчур становится акционерной компанией закрытого типа, акции которой принадлежат узкому кругу держателей — основателям и рисковым капиталистам, получающим, как правило, контрольный пакет.

Третий этап — развития венчура длится 4—6 лет. Это этап расширения производства. Задача венчура — привлечь дополнительные средства для налаживания производства и устойчивого сбыта, в чем и оказывают помощь рисковые капиталисты. Если в итоге венчур становится прибыльным и имеет с точки зрения экспертов фирмы положительную тенденцию развития, венчур выводят на открытый рынок ценных бумаг. При отсутствии положительных итогов деятельности выбирается другой путь развития венчура — его слияние с крупной корпорацией через выкуп. С момента принятия решения о выводе венчура на открытый рынок и до начала этой операции идет этап «промежуточного» рискового финансирования — кредитование венчура из банковских источников с целью поддержки выхода на рынок первых эмиссий. Закрытие этого этапа включает издержки на составление проекта эмиссии, передаваемого в комиссию по ценным бумагам; рекламную компанию; соглашения с инвестиционными банками, непосредственно занимающимися размещением эмитируемых ценных бумаг.

Четвертый этап — выход на рынок первых эмиссий; стартовая компания-венчур меняет статус частной корпорации на статус открытой компании, акции которой продаются широкой публике.

Продаже подлежат акции, полученные рисковыми капиталистами в первом раунде учредительства, а также дополнительно выпускаемые акции. Цена эмиссии, устанавливаемая инвестиционными банками, намного превышает ту, которая была уплачена рисковыми капиталистами на первом этапе учредительства. Это позволяет получить учредительскую прибыль от полученных тогда акций.

Но на рынок часто выходят только дополнительно выпускаемые акции, а иногда и контрольный пакет поступает все тем же рисковым капиталистам. Поэтому и после публичной котировки фирма рискового капитала может сохранять ведущую роль в руководстве венчуром.

Подключение инвестиционных банков к рисковому финансированию на стадии первоначального предложения начинается с подписания контракта о возмещении стартовой компанией некоторых расходов по сделке и представлении части собранного ей при первоначальном предложении акций.

Кроме того, стартовые компании представляют инвестиционным банкам-андеррайтерам опцион на покупку акций по финансовой цене (курсу первоначального предложения). Реализовав эти акции по более высокому рыночному курсу, инвестиционные банки получают огромные прибыли.

Преимущества рискового капитала перед финансовыми институтами не только в желании инвестировать нововведения, но и в предоставлении молодым компаниям консультаций, важной, часто конфиденциальной информации и низком уровне текущих издержек. Минимизация риска достигается благодаря жесткому отбору проектов и одновременно поддержанию такого их числа, которое позволяет извлечь огромную прибыль из нескольких ошеломляющих успехов. Иногда опасаясь чрезмерного риска и отсрочки получения прибыли, рисковые капиталисты недооценивают важность поддержания фазы зарождения компаний, являющейся базой инновационного и инвестиционного циклов. Эти негативные черты рискового капитала отчасти устраняются в его рамках посредством специализации рисковых инвесторов на финансировании разных стадий инновационного процесса.