Прогноз переменных издержек

| Год | Действ-ее оборуд-е | Модернизация | Новое оборудование | |||

| СПИ | ПИ, тыс ДЕ | СПИ | ПИ, тыс ДЕ | СПИ | ПИ, тыс ДЕ | |

ПРИМЕЧАНИЯ:

ОР – объем реализации, шт;

ВР – выручка от реализации, равная произведению цены на ОР;

СПИ – средние переменные издержки, включающие основные материалы, затраты на оплату труда рабочих-сдельщиков, энергию и прочие изменяющиеся затраты;

ПИ – суммарные переменные издержки равные СПИ*ОР.

Этап 2

Подготовка прогноза денежных потоков

Прогнозу денежных потоков предшествуют расчеты потребности в оборотном капитале и остаточной стоимости оборудования.

Потребность в оборотном капитале показана в табл.3. по данным отдела главного технолога внедрение нового оборудования потребует меньшего размера оборотного капитала – 5% от ВР, в то время как существующее оборудование требует 6% от ВР. При этом стоимость его в первые годы снижается за счет рационального использования материалов, а затем увеличивается с ростом объема производства.

Таблица 3

Потребность в оборотном капитале, тыс. ДЕ

| Вариант | Оборотный капитал | |||||

| Действ-ее оборуд-е | 6% от ВР | |||||

| Модерн-ия | 6% от ВР | |||||

| Новое обор-е | 5% от ВР |

Остаточную стоимость оборудования можно определить с помощью одного из трех методов:

а) по балансовой стоимости оборудования за минусом накопленных амортизационных отчислений;

б) по рыночной стоимости;

в) по потенциалу денежного потока с учетом дисконтирования (самый точный метод).

В рассматриваемой бизнес-ситуации мы предполагаем остаточную стоимость оборудования, равной 1/5 его балансовой плюс недоамортизированная сумма. Ниже, после выполнения соответствующих расчетов, проверим, насколько наши предположения обоснованы.

Составим план движения денежных потоков для нового (табл.4) и модернизированного (табл.5) оборудования.

Таблица 4

Прогноз денежных потоков для нового оборудования, тыс. ДЕ

| Показатели | ||||||

| (ВР-ПОИ)- -ПИ= =ПР(Р) Налог(35%) | 466,2 | 604,8 | ||||

| КЭШ-ФЛО операционной деятельности | 865,8 | 1123,2 | ||||

| Приобретение нового оборудования Амортизационные отчисления Продажа старого оборудования Остаточная стоимость нового оборудования Изменение оборотного капитала | -9800 +500 | 1400* +48 | +12 | |||

| КЭШ-ФЛО инвестиционной деятельности | -9300 | |||||

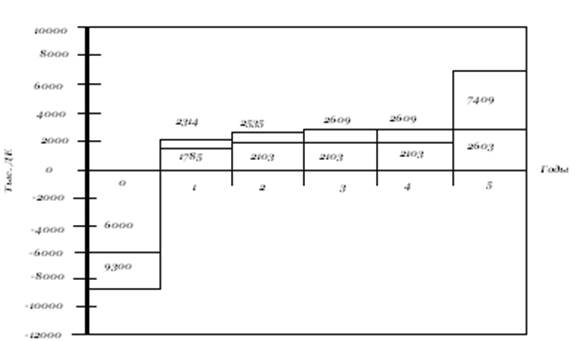

| Денежный поток | -9300 | 2313,8 | 2535,2 |

ПРМЕЧАНИЯ:

*1400 = 9800/7;

**4800 = 9800/5 + 2*1400;

ПР(Р) – прибыль от реализации;

ПОИ – постоянные издержки, равные 2100 тыс. ДЕ.

Таблица 5

Прогнозирование денежных потоков для модернизируемого оборудования, тыс. ДЕ

| Показатели | ||||||

| (ВР-ПОИ)- -ПИ= =ПР(Р) Налог(35%) | ||||||

| КЭШ-ФЛО операционной деятельности | ||||||

| Модерн-ия и кап. Ремонт Амортизационные отчисления Остаточная стоимость нового оборудования Изменение оборотного капитала | -6000 | 1200* | -72 | -72 | -72 | -72 |

| КЭШ-ФЛО инвестиционной деятельности | -6000 | |||||

| Денежный поток | -6000 |

ПРИМЕЧАНИЕ: * 1200 = 600/5.

На рис. 1 наглядно показан прогноз движения денежных потоков.

Рис. 1. Движение денежных потоков

Этап 3