СИСТЕМА БЮДЖЕТНОГО КОНТРОЛЮ

| Об'єкти бюджетного контролю | Предмети бюджетного контролю | Суб'єкти бюджетного контролю | Технологія бюджетного контролю | Інструментарій бюджетного контролю |

| Складові та результати бюджетних процесів (бюджетного планування, організування, мотивування): бюджети різних видів та для різних об'єктів (видів бізнесу, операцій, центрів відповідальності, проектів, програм тощо), усі види ресурсів тощо | Усі бюджетні показники або цільові (лімітні) бюджетні показники, узгодженість показників взаємоза-лежних бюджетів, характе-ристики складових бюджетних процесів та результатів тощо | Структурні підрозділи, комітети підприємства, окремі посадові особи (менеджери), які здійснюють контроль за реалізацією бюджетування в організації | Процес здійснення бюджетного контролю: 1. Встановлення цілей та завдань бюджетного контролю. 2. Підбір та уточнення критеріїв і стандартів бюджетного контролю. 3. Оцінювання об'єктів та предметів бюджетного контролю. 4. Зіставлення фактичних даних зі стандартами та критеріями. 5. Аналіз відхилень та визначення потреби у Корективах. | Методи бюджетного контролю, принципи здійснення, процедури бюджетного контролю |

Рис. 4.2. Складові елементи системи бюджетного контролю

в організації

Як вказувалося вище, бюджетне контролювання покликане перевірити та оцінити результативність та ефективність бюджетної системи організації в цілому, тому об'єктами бюджетного контролювиступають окремі складові та результати бюджетних процесів (бюджетного планування, організування, мотивування): працівники, ресурси, стадії здійснення, взаємозв'язки. Окремо у даному випадку доцільно виділити у ролі об'єктів бюджети організації, оскільки вони є основними методами менеджменту, що продукуються у результаті бюджетування. Предметами бюджетного контролювиступають характеристики бюджетних процесів та їх складових (кваліфікація розробників та виконавців бюджетів, функції та повноваження працівників центрів відповідальності, якість інформаційного забезпечення бюджетних Процесів, результативність системи мотивування за виконання бюджетних показників тощо) та, зокрема, характеристики бюджетів (бюджетні показники ресурсної частини та частини потреб, цільові (лімітні) бюджетні показники, узгодженість між показниками взаємозалежних бюджетів тощо). До суб'єктів бюджетного контролюналежать посадові особи (переважно менеджери інституційного, управлінського та технічного рівнів управління) та формальні групи підприємства (командні групи, центри відповідальності, комітети), які здійснюватимуть контролювальні процедури. Кількість, склад і структура суб'єктів бюджетного контролю залежить від рівня централізації бюджетного управління, розмірів організації, рівня розвитку бюджетної системи на підприємстві, специфіки діяльності тощо.

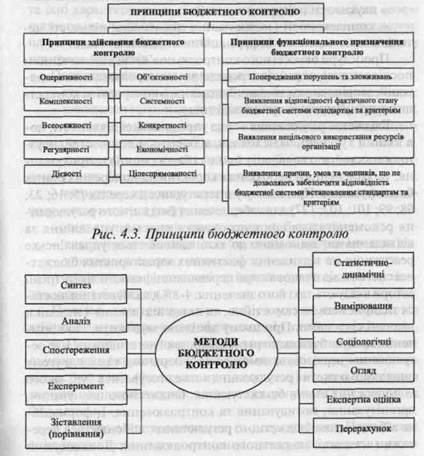

Інструментарій бюджетного контролюскладається з принципів бюджетного контролю (основних вихідних положень щодо здійснення бюджетного контролю на підприємстві), методів бюджетного контролю (способів та прийомів здійснення бюджетного контролю в організації та процедур бюджетного контролю (порядку і послідовності здійснення бюджетного контролю відносно визначених об'єктів та предметів) .

Вибір методів бюджетного контролю здійснюється за критеріями:

— ефективності (досягнення визначених цілей, результативності, точності та практичної придатності контролю);

— простоти і надійності (доступності контролеру, достовірності результатів дослідження);

— економічності (економії часу і засобів на проведення контролю);

— науковості (обгрунтованості);

— комплексності (застосування мінімальної кількості методів з максимальною інформаційною віддачею) тощо.

Процедури бюджетного контролю пов'язані з визначенням послідовності, термінів проведення контролювальних операцій, закріпленням завдань бюджетного контролю за конкретними працівниками організації тощо.

Бюджетне регулювання— вид управлінської діяльності, пов'язаний з усуненням недоліків, відхилень, неточностей, неузгодженостей, що виявлені у процесі бюджетного контролювання, та здійсненням необхідних коректив на попередніх етапах бюджетування. При цьому у літературних джерелах [5; 16; 23; 98; 99; 101; 102; 127] для забезпечення бюджетного регулювання рекомендується використовувати систему управління за відхиленнями, відповідно до якої здійснюється управлінське реагування на відхилення фактичних характеристик бюджетної системи від планових при перевищенні певного ліміту (різні автори вказують такі його значення: 4-8%), який встановлюється підприємством самостійно, та якщо відхилення і недоліки визнані суттєвими. При цьому доцільно зауважити, що відхилення можуть бути як позитивними, так і негативними, але регулювання реалізовуватиметься як у першому, так і у другому випадку. Бюджетне регулювання може стосуватись будь-якого із попередніх етапів бюджетування: бюджетного планування, організування, мотивування та контролювання. Інформаційне забезпечення бюджетного регулювання здійснюється переважно на етапі бюджетного контролювання. Досліджуючи відхилення доцільно враховувати [23, с. 374-378; 101; 102; 127]:

— абсолютний та відносний розмір відхилень;

— повторюваність відхилень;

— контрольованість відхилень (на зовнішні відхилення (зміни цін постачальниками, зміна валютних курсів тощо) підприємство, як правило, не може безпосередньо впливати);

— позитивність чи негативність відхилень;

— вартість і корисність дослідження.

Як вказувалося вище, найважливішими об'єктами контролювання та регулювання у бюджетуванні виступають бюджети

та їхні характеристики. Бюджетний контроль, який за своєю сутністю повинен охоплювати всі елементи бюджетних систем, на вітчизняних підприємствах переважно перетворюється у контроль бюджетів.

Основнимизавданнями контролювання бюджетів є:

— оцінювання виконання планових бюджетних показників;

— виявлення відхилень, недоліків та неточностей у бюджетах;

— виявлення факторів та причин, що зумовили виникнення відхилень при реалізації планових бюджетів;

— виявлення неузгодженостей між бюджетними показниками різних бюджетів підприємства;

— визначення нераціонального, нецільового та неефективного використання ресурсів підприємства;

— виявлення резервів при виконанні бюджетів;

— визначення ефективності бюджетних витрат і видатків;

— виявлення касових розривів;

— визначення фінансової стійкості підприємства на засадах звітних бюджетів.

Процес контролювання та регулювання бюджетів здійснюється на будь-якому підприємстві у такій послідовності:

1. Попереднє контролювання та регулювання. Передбачає оцінювання бюджетних показників на етапі формування планових бюджетів (бюджетному плануванні) і у разі виявлення певних невідповідностей здійснення регулювання планових бюджетів.

2. Поточне контролювання та регулювання. Передбачає оцінювання поточного виконання планових бюджетів протягом бюджетного періоду, а у разі непрогнозованої зміни умов функціонування чи суттєвих невідповідностей у планових та поточних фактичних бюджетних показниках здійснення регулювання планових бюджетів на залишковий бюджетний період та регулювання на етапах бюджетного організування і мотивування.

3. Завершальне контролювання та регулювання. Передбачає оцінювання фактичних бюджетних показників у порівнянні з плановими актуалізованими бюджетними показниками, виявлення суттєвих недоліків, відхилень і забезпечення регулювання на етапах бюджетного планування, організування і мотивування.

Для забезпечення контролю виконання бюджетних показників доцільно використовувати методи контролю відхилень фактичних результатів від планових, які базуються на методах аналізу (трендового, факторного, кореляційно-регресійного тощо), синтезу, порівняння, середніх і відносних величин, групування, огляду, експертних оцінок тощо. При цьому використовуються методи горизонтального контролю (динамічного (оцінювання та порівняння бюджетних показників за декілька періодів), звітно-планового (оцінювання рівня виконання бюджетних показників у порівнянні з запланованими), змішаного) та вертикального контролю (передбачає оцінювання структури бюджетів за витратною та доходною, видатковою та дохідною частинами, активами та пасивами). Щодо звітно-планового методу горизонтального контролю, то тут є певна особливість, яка полягає в адаптивності сформованого планового бюджету відносно змін середовища функціонування (фіксований, гнучкий чи неперервний бюджет). Найвищої результативності та отримання об'єктивної інформації щодо рівня виконання бюджету можна досягнути на засадах планових гнучких та неперервних бюджетів, які є актуалізованими і прив'язуються до реального діапазону ділової активності підприємства. Хоча високого рівня результативності можна досягнути і в межах фіксованих бюджетів, якщо вони розробляються на короткий бюджетний період за стабільного середовища функціонування. Отже, за невідповідності планового бюджету вимогам реальності він перестає бути дієвим методом управління і потребує актуалізації стосовно реального діапазону ділової активності [132, с. 467].

Контроль виконання бюджетних показників може характеризуватися декількома рівнями залежно від розвитку бюджетної системи на підприємстві, а саме:

— контролюванням виконання показників зведених бюджетів координуючим центром;

- контролюванням показників локальних бюджетів відповідними підрозділами організації;

— контролюванням показників допоміжних і спеціальних бюджетів відповідними групами працівників чи підрозділами організації.

При реалізації контролювання виконання бюджетних показників доцільно насамперед визначити рівень відхилення фактичних показників від планових. Такі відхилення можуть бути позитивні (коли фактичний дохід, надходження перевищують заплановані в межах планового рівня ділової активності) та негативні (коли фактичні витрати та видатки перевищують планові в межах закладеного у бюджетах рівня ділової активності). Якщо відхилення незначні, то вони, як правило, ігноруються, якщо ж вони перевищують установлений підприємством ліміт, то відбувається дослідження факторів та причин, що зумовили наявний стан справ, після чого приймаються рішення щодо реалізації регулювальних заходів.

Доцільно зауважити, що відхилення залежно від причин виникнення поділяють на дві групи [10; 23, с. 368; 101, с. 44; 102; 132]:

— відхилення, зумовлені плануванням (пов'язані з помилками та прорахунками під час формування прогнозів, розроблення кошторисів, бюджетів, недостовірністю чи неповнотою вхідної інформації);

— відхилення, зумовлені діяльністю (пов'язані з непередбачуваними чи малопрогнозованими змінами у внутрішньому та зовнішньому середовищах функціонування підприємства).

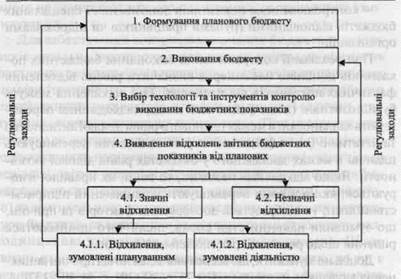

Послідовність здійснення контролювання виконання та регулювання бюджетних показників наведена на рис. 4.5 [10; 23, с. 369; 101; 102]. Після виконання бюджету виникає необхідність у здійсненні контролювання виконання бюджетних показників порівняно із плановим бюджетом, при цьому відбувається виявлення відхилень та оцінка їх значимості. Якщо виявлено значні відхилення фактичних бюджетних показників від планових, то виникає необхідність пошуку причин їх виникнення: неточність планування чи непередбачувана зміна умов функціонування протягом бюджетного періоду. Залежно від цього здійснюються відповідні корегувальні дії на одному з етапів реалізації бюджетування: бюджетному плануванні, організуванні чи бюджетному мотивуванні тощо

Як зазначалося вище, для забезпечення ефективного контролю виконання бюджетних показників фактичні показники слід співставляти з плановими, скорегованими з урахуванням фактичного обсягу діяльності. Тобто плановий бюджет повинен підлягати актуалізації на базі формування гнучкого бюджету з урахуванням реального рівня ділової активності. Застосування гнучкого бюджету дає змогу розподілити загальну величину відхилення від гнучкого бюджету на відхилення внаслідок зміни рівня витрат (ефективності діяльності) та відхилення внаслідок зміни обсягу (результативності діяльності) (рис. 4.6). При цьому ефективність характеризує взаємозв'язок між витраченими ресурсами і досягнутими результатами, а результативність — міру досягнення поставленої мети [23, с. 371; 101, с. 45; 132, C.468J.

Варто зауважити, що методика обчислення відхилень залежить від системи калькулювання витрат на підприємстві. За умов використання системи калькулювання змінних витрат розрахунок відхилень базується на показнику маржинального

доходу (виручка від реалізації за вирахуванням змінних витрат), а за умови калькулювання повних витрат — на показнику прибутку. Відповідно класифікація відхилень витрату системі калькулювання змінних витрат грунтується на розподілі їх на змінні та постійні, а в разі калькулювання повних витрат — на розподілі їх на виробничі та операційні (табл. 4.1) [23, с. 372-373, 453-454; 52; 101, с. 45-46; 102; 127]. При цьому ретельний контроль відхилень бюджетних показників передбачає визначення відхилень та їх чинників за усіма статтями витрат (табл. 4.2) [16; 23, с. 423-435; 101; 1021

Таблиця 4.1 Порядок обчислення відхилень від планового бюджетуза умов застосування систем калькулювання повних та змінних витрат

| Види відхилень | Система калькулювання повних витрат | Система калькулювання змінних витрат |

| 1. Відхилення внаслідок зміни ціни реалізації | (Планова ціна за одиницю — Фактична ціна за одиницю) * Фактичний обсяг продажу | (Плановий маржинальний дохід на одиницю — Фактичний маржинальний дохід на одиницю) * Фактичний обсяг продажу |

| 2. Відхилення внаслідок зміни обсягу продажу певного виду продукції | (Плановий обсяг продажу — Фактичний обсяг продажу) * Плановий прибуток на одиницю | (Плановий обсяг продажу -Фактичний обсяг продажу) * Плановий маржинальний дохід на одиницю |

| 3. Відхилення внаслідок зміни загального обсягу продажу | (Плановий обсяг продажу — Фактичний обсяг продажу) * Плановий середній прибуток на одиницю | (Плановий обсяг продажу — Фактичний обсяг продажу) * Плановий середній маржинальний дохід на одиницю |

| 4. Відхилення внаслідок зміни структури продажу | (Плановий обсяг продажу — Фактичний обсяг продажу) * (Плановий прибуток на одиницю — Плановий середній прибуток на одиницю) | (Плановий обсяг продажу — Фактичний обсяг продажу) * (Плановий маржинальний дохід на одиницю — Плановий середній маржинальний дохід на одиницю) |

Таблиця 4.2