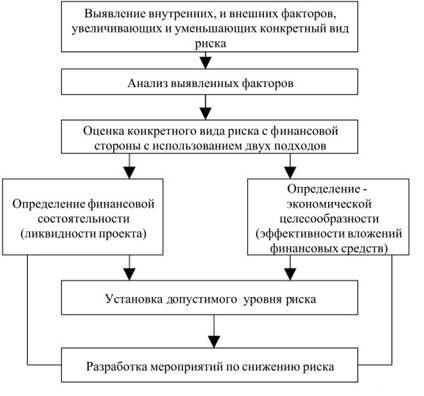

Процесс упр-я рисками проекта.

Назначение анализа риска

– дать необходимые данные для принятия решений о целесообразности участия в проекте и предусмотреть меры по защите от возможных финансовых потерь.

Анализ риска производится в следующей последовательности

4. Зоны риска.

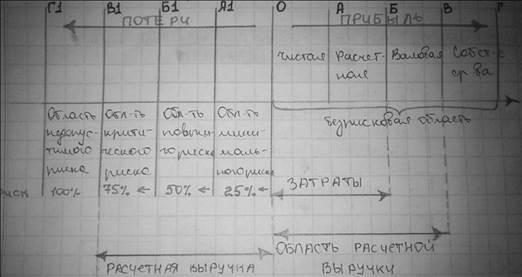

Для определения уровня потерь необходимо построить кривую риска и определить области риска.

Областью риска называется некоторая зона общих потерь рынка, в границах которой потери не превышают предельного значения установленного уровня риска.

Можно выделить 5 основных областей риска деятельности любой фирмы в условиях рыночной экономики:

1_Безрисковая область.Эта область хар-ся отсутствием каких-либо потерь при совершении операций с гарантией получения, как минимум, расчетной прибыли. Теоретически прибыль фирмы при вып-и проекта не ограничена. Коэффициент риска Н1=0.

2_Область минимального риска. Эта область хар-ся уровнем потерь, не превышающим размеры чистой прибыли в интервале. В этой области фирма рискует тем, что в рез-те своей д-ти в худшем случае она не получит ЧП, так как будут покрыты все налоги на прибыль, и она не сможет выплатить дивиденды по выпущенным ценным бумагам. Коэффициент риска находится в пределах от 0 до 25%.

3_Область повышенного риска.Область хар-ся уровнем потерь, не превышающим размеры расчетной прибыли. В этой области возможно осуществление производ-й д-ти фирмой, в том числе за счет полученных кредитов в инвестиционных компаниях и банках на срок до одного года, за минусом ссуд, гарантированных правительством. Коэффициент риска находится в пределах от 25 до 50%.

4_Область критического риска.В границах этой области возможны потери, величина которых превышает размеры расчетной прибыли, но не превышает общей величины валовой прибыли. Коэффициент риска находится в пределах от 50 до 75%.

5_Область недопустимого риска.В границах этой области возможны потери, близкие к размеру собственных средств, то есть наступление полного банкротства фирмы. Коэф-т риска находится в пределах от 75 до 100%.

5. Кривая Лоренца.

Для определения максимального уровня риска Урmax по одному из видов хозяйственной деятельности фирмы, например, возведение зданий и сооружений и их финансирование за счет государственных капитальных вложений с гарантией правительства России, используются статистические данные о выполнении такой работы фирмой за ряд последних лет. Для этой цели используется график Лоренца

Предположим, что общая частота возникновения потерь фирмы f0общ определяется по формуле 2.1; f0общ = 0.75 в 1991 году, f0общ= 0.8 в 1992 году, f0общ. = 0.85 в 1993 году. Это соотв-т сумме частот возникновения потерь в 2—5 областях риска с распределением в точках А1, Б1, B1, Г1, согласно данных, приведенных в таблице. Уровень риска УРмах определяется по частоте возникновения потерь. Для построения графика частоты выстраиваются в восходящий ранжированный ряд по объему явлений, затем вычисляются кумулятивные (накопленные) итоги. В нашем примере кумулятивные итоги за 1993 год означают, что частота потерь во II области — 5%, III-я -25%, IV-я — 65% н в V-й — 100% всех потерь. Далее берется квадрат 100x100 и на вертикальной оси откладывают кумулятивные итоги частот, а на горизонтальной — количество областей, для чего отложенный отрезок разбивается на равные части по числу этих областей.

6. Последовательность проведения анализа рисков.

Анализ риска производится в следующей последовательности

7. Классификация финансовых рисков.

1-По характеру последствий риски подразделяются на:

- Чистые риски (иногда их еще называют простые или статические) характеризуются тем, что они практически всегда несут в себе потери для предпринимательской деятельности. Причинами чистых рисков могут быть стихийные бедствия, войны, несчастные случаи, преступные действия, недееспособности организации и др.

- Спекулятивные риски (иногда их еще называют динамическими или коммерческими) характеризуются тем, что могут нести в себе как потери, так и дополнительную прибыль для предпринимателя по отношению к ожидаемому результату. Причинами спекулятивных рисков могут быть изменение конъюнктуры рынка, изменение курсов валют, изменение налогового законодательства и т.д.

2-По сфере возникновения:

- Производственный риск связан с невыполнением предприятием своих планов и обязательств по производству продукции, товаров, услуг, других видов производственной деятельности в результате неблагоприятного воздействия внешней среды, а также неадекватного использования новой техники и технологий, основных и оборотных средств, сырья, рабочего времени. Среди наиболее важных причин возникновения производственного риска можно отметить: снижение предполагаемых объемов производства, рост материальных и/или других затрат, уплата повышенных отчислений и налогов, низкая дисциплина поставок, гибель или повреждение оборуд-я и др.

- Коммерческий риск - это риск, возникающий в процессе реализации товаров и услуг, произведенных или закупленных предпринимателем. Причинами коммерческого риска являются: снижение объема реализации вследствие изменения конъюнктуры или других обстоятельств, повышение закупочной цены товаров, потери товаров в процессе обращения, повышения издержек обращения и др.

- Финансовый риск связан с возможностью невыполнения фирмой своих фин обязательств. Осн причинами фин риска являются: обесценивание инв-но-фин-го портфеля вследствие изменения валютных курсов, неосуществления платежей: Кредитный риск; 2. Процентный риск; 3. Валютный риск; 4. Риск упущенной выгоды.

3-В зависимости от основной причины возникновения риски делятся на следующие категории:

- Природно-естественные риски - риски, связанные с проявлением стихийных сил природы: землетрясение, наводнение, буря, пожар, эпидемия и т.п.

- Экологические риски - это риски, связанные с загрязнением окружающей среды.

- Политические риски связаны с политической ситуацией в стране и деятельностью государства. Политические риски возникают при нарушении условий производственно-торгового процесса по причинам, непосредственно не зависящим от хозяйствующего субъекта.

- Транспортные риски - это риски, связанные с перевозками грузов транспортом: автомобильным, морским, речным, железнодорожным, самолетами и т.д.

- Имущественные риски – это риски от потери имущества предпринимателя по причинам от него не зависящим;

- Торговые риски зависят от убытков по причине задержки платежей, не поставки товара, отказа от платежей и тд

4-К рискам, связанным с покупательной способностью, относятся:

1)инфляционные риски – при росте инфляции получаемые ден доходы обесцениваются с точки зрения реальной покупательной способности быстрее, чем растут. В таких условиях предприниматель несет реальные потери;

2) дефляционные риски – при росте дефляции происходит падение уровня цен, ухудшение экономических условий предпринимательства и снижение доходов;

3) валютные риски – опасность валютных потерь, связанных с изменением курса одной иностранной валюты по отношению к другой при проведении внешнеэкономических, кредитных и других валютных операций;

4) риски ликвидности, которые связаны с возможностью потерь при реализации ценных бумаг или других товаров из-за изменения оценки их качества и потребительной стоимости.

5) инвестиционные риски – это риски, связанные с возможностью недополучения или потери прибыли в ходе реализации инвестиционных проектов, включают в себя:

1) риски упущенной выгоды – риски наступления косвенного фин ущерба (неполученная прибыль) в результате неосуществления какого-либо мероприятия (например, инвестирования, страхования и т. д.);

2) риски снижения доходности, которые могут возникнуть в результате уменьшения размера процентов и дивидендов по портфельным инвестициям, вкладам, кредитам;

6) биржевые риски – опасность потерь от биржевых сделок. К этим рискам относятся риск неплатежа по коммерческим сделкам, риск неплатежа комиссионного вознаграждения брокерской фирмы и т. п.;

7) селективные риски – это риски неправильного выбора видов вложения капитала, вида ценных бумаг (проекта) для инвест-я в сравнении с другими видами ц.б. (проектов) при формировании инв портфеля;

8) риски банкротства – опасность в результате неправильного выбора вложения капитала полной потери предпр-м СК и неспособности его рассчитаться по взятым на себя обязательствам.

8. Основные принципы упр-я финансовыми рисками.

– осознанность принятия рисков в случае осуществления хозяйственной операции с получением соответствующего дохода. Необходимо учитывать, что полностью исключить риск из деятельности предприятия невозможно, так как он является объективным явлением, присущим большинству хозяйственных операций;

– управляемость принимаемыми рисками, означающая, что в портфель финансовых рисков должны включаться преимущественно те из них, которые поддаются оптимизации в процессе упр-я независимо от их объективной или субъективной природы;

– независимость упр-я отдельными рисками, которая подразумевает, что финансовые потери по различным видам рисков независимы друг от друга, потери по одному из рисков не обязательно увеличивают вероятность наступления рискового случая по другим рискам;

– сопоставимость уровня “доходность – риск”, которая заключается в том, что предприятие должно принимать в процессе осуществления деятельности только те виды рисков, уровень которых не превышает соответствующего уровня доходности по шкале “доходность-риск”;

– сопоставимость уровня “финансовые возможности (ликвидность) – риск”, которая устанавливает соответствие ожидаемого уровня ущерба от риска той доле капитала, которая обеспечивает внутренне страхование рисков. В ином случае наступление рискового случая повлечет за собой потерю определённой части активов, обеспечивающих операционную или иную деятельность предприятия, то есть снизит его потенциал формирования прибыли и темпы возможного развития. Размер рискового фонда может быть определён заранее и служить рубежом принятия решения о принятии тех видов риска, которые берет на себя предприятие;

– экономичность упр-я рисками, определяемая соотношением затрат предприятия по нейтрализации риска с суммой возможного ущерба от риска даже при самой высокой вероятности наступления рискового случая;

– учет фактора времени в управлении рисками. Чем более продолжителен период осуществления операции, тем шире диапазон сопутствующих ей рисков, тем меньше вероятность обеспечить оптимизацию негативных последствий по критерию экономичности упр-я рисками. В этом случае необходимо обеспечить некоторый дополнительный уровень доходности для формирования потенциала, нейтрализующего негативные результаты;

– учет стратегии предприятия в процессе упр-я рисками. Система упр-я финансовыми рисками должна базироваться на общих критериях избранной предприятием финансовой стратегии, а также политики по отдельным направлениям деятельности. Т.к. фин стратегия пр-я в целом включает обязательный элемент допустимого уровня риска, управление рисками отдельных опер-й должно исходить из соотв-х параметров риска;

– учет возможности передачи рисков, то есть возможности внешнего страхования рисков. Принятие ряда рисков несопоставимо с финансовыми возможностями предприятия по нейтрализации их негативных последствий при вероятном наступлении рискового случая. В тоже время осуществление соответствующей операции может быть продиктовано требованиями стратегии и направлением деятельности. Включение таких рисков в портфель совокупных рисков допустимо лишь в том случае, если возможна частичная или полная их передача партнерам по операции или внешнему страховщику.

9. Механизмы нейтрализации рисков и их эффективность.

1)Уклонение от риска – данное направлениенейтрализации финансовых рисков является наиболее простым и радикальным. Оно позволяет полностью избежать потенциальных потерь но с другой стороны не позволяет и получить прибыли. Данный метод применим только в отношении очень серьезных рисков

2) Принятие риска на себя- основная задача –это изыскание источников ресурсов для покрытия возможных потерь.

3)Передача риска (трансферт)- данный метод нейтрализациифинн-х рисков осущ-ся ч/з передачу риска партнеру по отдельным финансовым операциям путем заключения контрактов.

Основные направления передачи финансовых рисков: передача риска путем заключения договора факторинга; передача риска путем заключения договора поручительства; передача риска поставщикам сырья и материалов; передача риска путем заключения биржевых сделок.

4) Страхование – страхование финансовых рисков предусм-ет обязанности страховщика по страховым выплатам в размере полной или частичной компенсации потерь доходов лица в пользу которого заключен договор страхования , вызванных следующими событиями:

- остановка произ-ва или сокращ-е объема произ-ва;

- непредвиденными расходами и т.д.

5)Диверсификация –распределение риска.

Выделяют следующие формы диверсификации риска:диверсификация финансовой деят-ти фирмы; портфеля ценных бумаг; программы реального инвестирования; депозитных вкладов фирм( в разные банки); диверсификации валютной корзины фирмы; диверсификация финансового рынка.

6)Хеджирование –используется фирмой с целью страхования прогнозируемого уровня дохода путем передачи риска другой стороне.

В зависимости от того какие виды произ-х ценных бумаг задействованы выделяют виды хеджирования финансовых рисков: опционы- позволяют нейтрализовать финансовые риски по операциямс ценными бумагами с валютой и реальными активами; фьючерсы и форварды; операции своп.

7) Лимитирование концентрации риска , реализуемый путемустановления на предприятии внутренних нормативов таких как: предельный размер заемных средств; минимальный размер высоколиквидных активов и тд.

8) Самострахование – основано на резервировании на самом предприятии части финансовых операций, основными формами являются: формирование страхового фонда, формир-е целевых резервых фондов итд.

Прочие методы минимизации степенириска: обеспечение востребования с котрагента по финансовым операциям дополнительного уровня премии за риск; получ-е от контрагента опред-х гарантий, обеспечение компенсаций и пр.

10. Методы оценки вероятности возникновения финансовых рисков.

1)экспертные методы:применяются в случае недостаточности необходимых информационных данных для осущ-я расчетов или сравнений;проводится опрос квалифицированных специалистов в области финансов, страхование с последующей математической обработкой полученных результатов (метод дерева решений, метод сценариев, анкетирование, метод дельфи, монтекарло).

2) статистические методыоценки риска позволяют получить наиболее полное количественное представление об уровне риска и поэтому достаточно часто используетсяв практике финансового менеджмента.

3) расчетно – аналитическиеметоды оценки дают возможность количественно оценить вероятность возникновения финансовых рисков на основе использования внутренней информационной базы самой фирмы.

4) аналоговые методы оценкипозволяют определить уровень вероятности возникновения рисков по отдельным наиболее часто повторяющихся операциям фирмы.

11. Временная стоимость денег. Дисконтирование.

Временная стоимость денег- это методический подход сопоставления платежей (денежных потоков), относящихся к разным периодам времени.

FV = PV *(1+r)^n, где PV – начальная сумма, r- ставка доходности на еденицу времени, n- число периодоввремени в течение которых капитал приносит доход по ставке r, FV – нарощенная сумма, или будущая стоимостьпоказывающая во что превратяться инвестиции PV через nлет.

Чтобы найти сегодняшний эквивалент любого будущего платежа, этот платеж надо продисконтировать по формуле, обратной приведенной выше: PV = FV/(1+r)^n.

Т.об. можно сделать следующие выводы:

- нельзя просто сравнивать ден платежи, относящиеся к разным периодам времени. Прежде всего их надо привести к сопоставимому виду.

- для приведения разновременных платежей к сопоставимому видукаждый из них нужно умножить на дисконтирующий множитель, который определяется по формуле :Vrn = 1/(1+r)^n.

- для того чтобы найти дисконтирующий множитель необходимо знать не только интервал времени n определяющий момент платежа от момента оценки , но и ставку требуемой доходности r, которая зависит от риска, связанного с получением в будущем платежа.

12. Критерии оценки инвестиционных решений – NPV и IRR.

Для того чтобы инвест-е решение было выгодным с коммерческой точки зрения, необходимо чтобы ден оттоки, связанные с ними, как минимум компенсировались денежными притоками. Учитывая принцип временной стоимости денег требуется сначало привести их к одному моменту времени.

Следовательно, чтобы оценить инв решение необходимо:

- рассчитать и приурочить к соотв-м моментам времени все ден потоки, к-е генерируют данное решение;

- проссумировать полученные приведенные ден потоки с учетом их знака;

-полученная в результате величина называется чистой приведенной стоимостью – NPV

NPV = ∑ (ДС/(1+r)^n) – I , где ДСn – ден поток, приуроченный к n-му моменту времени; N – срок жизни проекта.

В качестве ставки дисконта используется требуемый уровень доходности, определенный с учетом инв риска.

Если NPV>0 то - выраженный в сегодняшней оценке эффект от проекта составляет положительную величину.

Если NPV =<0 -выраженный в сегодняшней оценке эффект от проекта составляет отрицательную величину.

IRR – это позитивная доходность инвестиционного проекта, рассчитываемая по ставке сложного процента с ежегодной капитализацией доходов. IRR- такая ставка дисконта при которой NPV =0. IRR оценивает доходность на еденицу вложенного капитала в отличие от NPV – критерия измеряющего абсолютную величину, массу полученного дохода. Поэтому IRR иногда противоречит NPVтак как проект может быть более доходным ( в расчете на рубль), но в абсолютном выражении давать меньший эффект из за более мелких масштабов объекта инвестирования.

13. Систематический и несистематический риски.

Изменчивость ценных бумаг, обусловленная общеэкономическими колебаниями, т.е. изменениями рынка в целом, называется систематическим риском. Он не поддаетсядиверсификации, поэтому его так же называют недиверсифицируемым.

Вариация курса и доходности ценных бумаг, обусловленная отраслевыми и индивидуальнымиособенностями эмитента, называется несистематическим риском. Он поддается диверсификации.

Инвестиционный портфель в котором несистематический риск пренебрежимо мал, называется хорошо диверсифицируемым. По данным американских исследователей на развитом рынке в него должны входить в существующей доле около 25-30 видов инвестиционных активов.

14. Характеристика риск-менеджмента.

Риск менеджмент –может выступать в качестве с/мго вида проф-й деятельности. Этот вид деят-ти вып-т проф-е институты специалистов, страховые компании а так же фин менеджеры, специалисты по страх-ю.

Риск – менеджментможно выделить как с/м форму предпринимательства,риск- менеджмент означаетчто управление риском представляет собой творческую деятельность, осуществляемую финн-м менеджером.

Риск –менеджмент хар-ся совокупностью методов, приемов и мероприятийпозволяющих в определенной степени прогнозирования наступления рисков и принимать реш-е по воздействию на риск.

Стратегия упр-я риском строится в зависимости от направления д-ти пр-я. Для эффект-го упр-я риском на пр-х может создаваться спец-е подразделение- отдел упр-я риском. Во главе его стоит риск- менеджер который занимается исключительными проблемами упр-я риском и координируют д-ть всех подразделений в плане регулирования риска и обеспечения компенсации возможных потерь и убытков.

Система риск менеджмента:

1)субъект упр-я:предприниматель, риск- менеджер, финансовый менеджер, специалист по страхованию.

2)объект упр-я:рис, рисковые вложения капитала, эк-е отношения.

Правила риск-менеджмента:

1)нельзя рисковать больше,чем это может позволить собственный капитал;

2)надо думать о последствиях риска;

3)нельзя рисковать многим ради малого;

4)положительное решение принимает лишь при отсутствии сомнения;

5)при наличии сомнений принимают отрицательное решение;

6)нельзя думать что сущ-ют только одно решение, возможно есть и другие.

15. Организация риск-менеджмента.

Разработка стратегии и принцип упр-я риском излогаются во внутренних нормативных документах: положении по управлению риском, руководство по управлению риском. Положение по управлению риском содержит результаты анализа риска на предприятии и изложение ключевых моментов управленч-й стратегии пред-я в данный области, оно выражает философию компании по упр-ю риском. Риск менеджмент нужно рассматривать как комплексную управленческую программу.

Для создания эф-й системы упр-я рисками руководство должно сделать следующее:

- понять потребность в управлении рисками , хотя бы на интуитивном уровне;

- оценить уровень проблем, рисков и общего состояния компании (желательно с привлечением своих или сторонних специалистов).

- собрать или получить свободные данные о фактических потерях и их причинах в прошлые периоды.

- в самой общей форме спрогнозировать тенденцию изменения этих потерь в обозримое будущее;

- опред-ся с тем, применима ли прошлая практика списания фин потерь и согласуется ли она с видами буд-го.

- принять решение о разработке платной программы упр-я рисками (её можно провести собственными силами или поручить консультантам по риск-менеджменту.

- назначить из числа топ-менеджеров ответственного руков-м проектом развития риск-менеджмента в компании.

16. Функции риск-менеджмента.

Различают два типа функций риск менеджмента :функции объекта упр-я и функции субъекта упр-я.

К функциям объекта упр-я в риск менеджменте относится орагнизация:разрешения риска, рисковых вложений капитала, работы по снижению величины риска, процесса страхования рисков; экономических отношений и связи между субъектами хоз-го процесса.

К функциям субъекта упр-я риск менеджмента относится: прогнозирование, организация, регулирование, координация, стимулирование, контроль.

1)прогнозирование в риск-менеджменте представляет собой разработку на перспективу изменений финансового состояния объекта в целом и его различных частей.

2)организация в риск- менеджменте пред-ет собой объединение людей совместно реализующмх программы рискового вложения капитала на основе определенных правил и процедур.

3)регулирование в риск –менеджменте- пред-ет собой воздействие на объект упр-я посредством которого достигаются состояние устойчивости этого объекта в случае возникновения заданных параметров.

4)координация в риск-менеджменте пред-ет собой согласованность работы всех звеньем системы упр-я риском, аппарата упр-я и специалистов.

5)стимулирование- в риск-менеджменте – представляет собой побуждения финансовых менеджеров и других специалистов к заинтересованности в результате своего труда.

6)контроль в риск-менеджменте- пред-ет собой проверку организации работы по снижению степени риска.

Приемы риск менеджмента-пред-ют собой приемы упр-я риском состоят из средств разрешения рисков и приемов снижения степени риска.

Средствами разрешения рисков явл-ся:

1)избежание риска- означает уклонение от мероприятия связанного с риском, однако избежание риска для инвесторов означает отказ от прибыли;

2)удержание рисков- оставление рисков за инвестором, т. е. на его ответственности. Так инвестор вкладывая венчурный капитал, заранее уверен что он может за счет собственных средств покрыть возможные потери с помощью венчурного капитала.

3)передача риска- инвесторпередает ответственностьза риск кому то другому (3му лицу), например страховой компании.

4)снижение степени риска- сокращение вероятности и объема потерь для снижения степени риска (диверсификация, лимитирование, самострахование, страхование ит.д).

Настя

Функции риска.

1. стимулирующая функция риска, которая проявляется в двух аспектах:

· конструктивный аспект, который состоит в исследовании источников риска при проектировании операций и систем, конструировании специальных устройств, операций, форм сделок, исключающих или снижающих возможные последствия риска как отрицательного отклонения;

· деструктивный аспект, который проявляется в том, что реализация решений с неисследованным или необоснованным риском может приводить к реализации объектов или операций, которые относятся к авантюрным, волюнтаристским;

2. защитная функция риска имеет так же два аспекта:

· историко-генетический аспект состоит в том, что юридические и физические лица вынуждены искать средства и формы защиты от нежелательной реализации риска;

· социально-правовой аспект заключается в объективной необходимости законодательного закрепления понятия "правомерности риска", правового регулирования страховой деятельности;

3. компенсирующая функция риска может обеспечить компенсирующий эффект (положительная компенсация), т.е. дополнительную по сравнению с плановой прибыль в случае благоприятного исхода (реализации шанса);

4. социально-экономическая функция риска, которая состоит в том, что в процессе рыночной деятельности риск и конкуренция позволяет выделить социальные группы эффективных собственников в общественных классах, а в экономике - отрасли деятельности, в которых риск приемлем. Вмешательство государства в рисковые ситуации на рынках (включая гарантии, например, в финансово-кредитной сфере) ограничивает эффективность социально-экономической функции риска. В социальном плане это искажает принципы равенства для всех участников рынка из различных отраслей хозяйства, что может порождать дисбаланс рисков в отраслях экономики.

Процесс упр-я рисками проекта.

Управление рисками - это процессы, связанные с идентификацией, анализом рисков и принятием решений, которые включают максимизацию положительных и минимизацию отрицательных последствий наступления рисковых событий. Процесс управления рисками проекта обычно включает выполнение следующих процедур:

Планирование управления рисками - выбор подходов и планирование деятельности по управлению рисками проекта.Планирование управления рисками - процесс принятия решений по применению и планированию управления рисками для конкретного проекта. Этот процесс может включать в себя решения по организации, кадровому обеспечению процедур управления рисками проекта, выбор предпочтительной методологии, источников данных для идентификации риска, временной интервал для анализа ситуации. Важно спланировать управление рисками, адекватное как уровню и типу риска, так и важности проекта для организации.

Идентификация рисков - определение рисков, способных повлиять на проект, и документирование их характеристик. Идентификация рисков определяет, какие риски способны повлиять на проект, и документирует характеристики этих рисков. Идентификация рисков не будет эффективной, если она не будет проводиться регулярно на протяжении реализации проекта.

Идентификация рисков должна привлекать как можно больше участников: менеджеров проекта, заказчиков, пользователей, независимых специалистов.

Идентификация рисков - итерационный процесс. Вначале идентификация рисков может быть выполнена частью менеджеров проекта или группой аналитиков рисков. Далее идентификацией может заниматься основная группа менеджеров проекта. Для формирования объективной оценки в завершающей стадии процесса могут участвовать независимые специалисты. Возможное реагирование может быть определено в течение процесса идентификации рисков.

Качественная оценка рисков - качественный анализ рисков и условий их возникновения с целью определения их влияния на успех проекта.Качественная оценка рисков - процесс представления качественного анализа идентификации рисков и определения рисков, требующих быстрого реагирования. Такая оценка рисков определяет степень важности риска и выбирает способ реагирования. Доступность сопровождающей информации помогает легче расставить приоритеты для разных категорий рисков. Качественная оценка рисков это оценка условий возникновения рисков и определение их воздействия на проект стандартными методами и средствами. Использование этих средств помогает частично избежать неопределенности, которые часто встречаются в проекте. В течение жизненного цикла проекта должна происходить постоянная переоценка рисков.

Количественная оценка - количественный анализ вероятности возникновения и влияния последствий рисков на проект. Количественная оценка рисков определяет вероятность возникновения рисков и влияние последствий рисков на проект, что помогает группе управления проектами верно принимать решения и избегать неопределенностей. Количественная оценка рисков позволяет определять:

-Вероятность достижения конечной цели проекта

-Степень воздействия риска на проект и объемы непредвиденных затрат и материалов, которые могут понадобиться.

-Риски, требующие скорейшего реагирования и большего внимания, а также влияние их последствий на проект.

-Фактические затраты, предполагаемые сроки окончания.

Количественная оценка рисков часто сопровождает качественную оценку и также требует процесс идентификации рисков. Количественная и количественная оценка рисков могут использоваться по отдельности или вместе, в зависимости от располагаемого времени и бюджета, необходимости в количественной или качественной оценке рисков.

Планирование реагирования на риски- определение процедур и методов по ослаблению отрицательных последствий рисковых событий и использованию возможных преимуществ. Планирование реагирования на риски - это разработка методов и технологий снижения отрицательного воздействия рисков на проект. Берет на себя ответственность за эффективность защиты проекта от воздействия на него рисков. Планирование включает в себя идентификацию и распределение каждого риска по категориям. Эффективность разработки реагирования прямо определит, будут ли последствия воздействие риска на проект положительными или отрицательными.

Стратегия планирования реагирования должна соответствовать типам рисков, рентабельности ресурсов и временным параметрам. Вопросы, обсуждаемые во время встреч, должны быть адекватны задачам на каждой стадии проекта, и согласованы со всеми членами группы по управлению проектом. Обычно требуются несколько вариантов стратегий реагирования на риски.

Мониторинг и контроль рисков - мониторинг рисков, определение остающихся рисков, выполнение плана управления рисками проекта и оценка эффективности действий по минимизации рисков. Мониторинг и контроль следят за идентификацией рисков, определяют остаточные риски, обеспечивают выполнение плана рисков и оценивают его эффективность с учетом понижения риска. Показатели рисков, связанные с осуществлением условий выполнения плана фиксируются. Мониторинг и контроль сопровождает процесс внедрения проекта в жизнь.

Качественный контроль выполнения проекта предоставляет информацию, помогающую принимать эффективные решения для предотвращения возникновения рисков. Для предоставления полной информации о выполнении проекта необходимо взаимодействие между всеми менеджерами проекта.

Целью мониторинга и контроля является выяснить, было ли:

-Система реагирования на риски внедрена в соответствии с планом

-Реагирование достаточно эффективно или необходимы изменения

-Риски изменились по сравнению с предыдущим значением

-Наступление влияния рисков

-Необходимые меры приняты

-Воздействие рисков оказалось запланированным или явилось случайным результатом.