Глава 2. СИСТЕМА НАЛОГОВ И СБОРОВ В РОССИЙСКОЙ ФЕДЕРАЦИИ

Раздел I. ОБЩИЕ ПОЛОЖЕНИЯ

Статья 12. Виды налогов и сборов в Российской Федерации. Полномочия законодательных (представительных) органов государственной власти субъектов Российской Федерации и представительных органов муниципальных образований по установлению налогов и сборов

(в ред. Федерального закона от 29.07.2004 N 95-ФЗ)

1. В Российской Федерации устанавливаются следующие виды налогов и сборов: федеральные, региональные и местные.

2. Федеральными налогами и сборами признаются налоги и сборы, которые установлены настоящим Кодексом и обязательны к уплате на всей территории Российской Федерации, если иное не предусмотрено пунктом 7 настоящей статьи.

3. Региональными налогами признаются налоги, которые установлены настоящим Кодексом и законами субъектов Российской Федерации о налогах и обязательны к уплате на территориях соответствующих субъектов Российской Федерации, если иное не предусмотрено пунктом 7 настоящей статьи.

Региональные налоги вводятся в действие и прекращают действовать на территориях субъектов Российской Федерации в соответствии с настоящим Кодексом и законами субъектов Российской Федерации о налогах.

При установлении региональных налогов законодательными (представительными) органами государственной власти субъектов Российской Федерации определяются в порядке и пределах, которые предусмотрены настоящим Кодексом, следующие элементы налогообложения: налоговые ставки, порядок и сроки уплаты налогов. Иные элементы налогообложения по региональным налогам и налогоплательщики определяются настоящим Кодексом.

Законодательными (представительными) органами государственной власти субъектов Российской Федерации законами о налогах в порядке и пределах, которые предусмотрены настоящим Кодексом, могут устанавливаться налоговые льготы, основания и порядок их применения.

4. Местными налогами признаются налоги, которые установлены настоящим Кодексом и нормативными правовыми актами представительных органов муниципальных образований о налогах и обязательны к уплате на территориях соответствующих муниципальных образований, если иное не предусмотрено настоящим пунктом и пунктом 7 настоящей статьи.

Местные налоги вводятся в действие и прекращают действовать на территориях муниципальных образований в соответствии с настоящим Кодексом и нормативными правовыми актами представительных органов муниципальных образований о налогах.

Земельный налог и налог на имущество физических лиц устанавливаются настоящим Кодексом и нормативными правовыми актами представительных органов поселений (муниципальных районов), городских округов о налогах и обязательны к уплате на территориях соответствующих поселений (межселенных территориях), городских округов, если иное не предусмотрено пунктом 7 настоящей статьи. Земельный налог и налог на имущество физических лиц вводятся в действие и прекращают действовать на территориях поселений (межселенных территориях), городских округов в соответствии с настоящим Кодексом и нормативными правовыми актами представительных органов поселений (муниципальных районов), городских округов о налогах.

Местные налоги в городах федерального значения Москве и Санкт-Петербурге устанавливаются настоящим Кодексом и законами указанных субъектов Российской Федерации о налогах, обязательны к уплате на территориях этих субъектов Российской Федерации, если иное не предусмотрено пунктом 7 настоящей статьи. Местные налоги вводятся в действие и прекращают действовать на территориях городов федерального значения Москвы и Санкт-Петербурга в соответствии с настоящим Кодексом и законами указанных субъектов Российской Федерации.

При установлении местных налогов представительными органами муниципальных образований (законодательными (представительными) органами государственной власти городов федерального значения Москвы и Санкт-Петербурга) определяются в порядке и пределах, которые предусмотрены настоящим Кодексом, следующие элементы налогообложения: налоговые ставки, порядок и сроки уплаты налогов. Иные элементы налогообложения по местным налогам и налогоплательщики определяются настоящим Кодексом.

Представительными органами муниципальных образований (законодательными (представительными) органами государственной власти городов федерального значения Москвы и Санкт-Петербурга) законодательством о налогах и сборах в порядке и пределах, которые предусмотрены настоящим Кодексом, могут устанавливаться налоговые льготы, основания и порядок их применения.

5. Федеральные, региональные и местные налоги и сборы отменяются настоящим Кодексом.

6. Не могут устанавливаться федеральные, региональные или местные налоги и сборы, не предусмотренные настоящим Кодексом.

7. Настоящим Кодексом устанавливаются специальные налоговые режимы, которые могут предусматривать федеральные налоги, не указанные в статье 13 настоящего Кодекса, определяются порядок установления таких налогов, а также порядок введения в действие и применения указанных специальных налоговых режимов.

Специальные налоговые режимы могут предусматривать освобождение от обязанности по уплате отдельных федеральных, региональных и местных налогов и сборов, указанных в статьях 13 - 15 настоящего Кодекса.

Система налогов в США

Для целей налогообложения Соединенные Штаты Америки включают в себя 50 штатов и столицу, город Вашингтон, Округ Колумбия. Также США осуществляют суверенную юрисдикцию над рядом владений и территорий, включая Пуэрто-Рико, Виргинские острова, Гуам, Американское Самоа и Содружество Северных Марианских островов[1]. Однако на эти владения и территории действие налогового законодательства США не распространяется, также они не являются участниками международных договоров США в отношении налогов на доходы и не регулируются ими.

В силу того, что Соединенные Штаты являются федеративным государством, налоги на доходы и иные налоги взимаются как на федеральном уровне, так и на уровне штатов, а в некоторых случаях – муниципалитетами.

Из характерных особенностей системы налогов в США следует отметить, во-первых, то, что налоговое законодательство США, в отличие от российского, не содержит перечня федеральных, региональных и местных налогов, более того, штаты США обладают правом на установление на своей территории любых налогов и это право ограничено лишь обязанностью соблюдать конституционные принципы налогообложения. Во-вторых, в Соединенных Штатах не существует налога на добавленную стоимость, но практически все штаты взимают налог с продаж. В-третьих, компании являются плательщиками федерального корпорационного налога, но в большинстве случаев они также платят и корпорационный налог штатов. В-четвертых, налог на социальное обеспечение уплачивают как работники, так и работодатели. В-пятых, система налогов США в большей степени ориентирована на прямые налоги, а поступления от налога на доходы физических лиц существенно превышают объем средств, получаемых от сбора корпорационного налога.

Через налоговую систему США в государственный бюджет в среднем поступает свыше 90 процентов всех доходов. Налоговое бремя (доля суммарных налоговых поступлений в ВВП) в США – около 30 процентов.

Органом, занимающимся администрированием налогов в Соединенных Штатах, является Служба внутренних доходов (Internal Revenue Service, IRS), являющаяся самым крупным структурным подразделением Министерства финансов США.

Система налогов США

В США взимаются следующие основные виды налогов:

1) налоги на доходы (налог на доходы физических лиц и корпорационный налог (т.е. налог на прибыль корпораций));

2) налог на социальное обеспечение (взнос);

3) налог на ликвидацию безработицы;

4) налог на имущество юридических лиц[2];

5) налог на имущество, переходящее в порядке наследования или дарения;

6) акцизы;

7) налог с продаж;

8) налог на охрану окружающей среды;

9) налоги на добычу и переработку нефти и иных полезных ископаемых;

10) таможенные пошлины.

Таможенные пошлины взимаются только на федеральном уровне. Только на уровне штатов и местных органов власти взимаются налог с продаж и налоги на имущество.

Законодательные органы штатов могут вводить в действие лишь налоги, не противоречащие федеральному налоговому законодательству, а органы местного самоуправления вправе взимать налоги, разрешенные им законодательствами штатов.[3] Однако на практике это означает, что штаты обладают фактически неограниченной самостоятельностью в установлении налогов, т.к. федеральное налоговое законодательство США, в отличие от российского, не содержит перечня налогов, разрешенных для введения в штатах. Именно эта ситуация заставляет жителей штатов проявлять большой интерес к выборам своего губернатора и парламента, т.к. от этого напрямую зависит их налоговое бремя.

Налоги, дающие наиболее крупные и стабильные поступления, направляются в федеральный бюджет. На его долю приходится примерно 70% централизованных доходов и расходов в стране.

Далее предлагается рассмотреть указанные выше основные виды налогов, взимаемых в США, более детально.

Корпорационный налог

Корпорационный налог взимается на двух уровнях: федеральном уровне и уровне штата. За 1980-е годы предельная ставка корпорационного налога в США снизилась с 46 до 35%.

Объектом налогообложения является валовой доход, включающий валовую выручку от реализации товаров и услуг, дивиденды, поступления рентных платежей, доход от реализации на рынке ценных бумаг, все иные доходы за исключением разрешенных законом вычетов (скидок):

1) обычные вычеты:

а) зарплата;

б) налоги, уплаченные штатам и местным органам власти;

в) налог на социальное обеспечение;

г) рентные платежи;

д) расходы на ремонт и амортизацию;

е) расходы на проведение НИОКР[4];

ж) расходы на рекламу;

з) проценты за кредит;

и) невозвратные (безнадежные) долги.

2) специальные вычеты:

а) чистые операционные убытки;

б) 85-100% от суммы полученных дивидендов;

в) для некоторых корпораций, работающих в секторах экономики, приоритетных или социально необходимых с точки зрения государства, такими вычетами могут быть, например, затраты на освоение нефтяных или газовых скважин, затраты на природоохранные технологии или мероприятия и т.д.

Федеральный корпорационный налог взимается с налогооблагаемого дохода любой корпорации по следующей шкале:

- 15% от налогооблагаемого дохода, не превышающего 50 000$;

- 25% от налогооблагаемого дохода более 50 000$, но не свыше 75 000$;

- 34% от налогооблагаемой базы более 75 000$, но не свыше 10 000 000$;

- 35% от налогооблагаемой базы более 10 000 000 $.

При этом если у корпорации налогооблагаемый доход превышает 100 000$ за любой налоговый год, то сумма налога увеличивается на меньшую из следующих величин:

1) 5% от суммы превышения;

2) 11750 $.

А если у корпорации налогооблагаемый доход превышает 15 000 000$, то сумма налога увеличивается на меньшую из следующих величин:

1) 3% от суммы превышения;

2) 100 000 $.

Что касается уровня штатов, то корпорационный налог взимается почти всеми штатами США (кроме Невады, Южной Дакоты, Техаса, штата Вашингтон и Вайоминга), а в некоторых случаях – муниципалитетами. Хотя правила расчета налоговой базы варьируются от штата к штату, обычно корпорационным налогом облагается сумма совокупной прибыли корпорации, полученной на территории соответствующего штата. По состоянию на 2004 год максимальная ставка корпорационного налога штата составляла 12% (штат Айова).

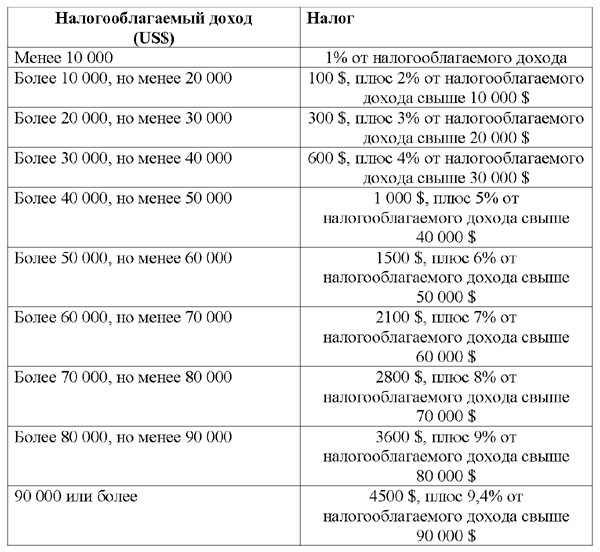

В качестве наглядного примера можно привести штат Аляска, где корпорационный налог взимается со всего налогооблагаемого дохода, полученного от источников на территории штата, и рассчитывается следующим образом:

На практике уплачиваемая штату сумма налога уменьшается за счет предоставляемых льгот, в частности на суммы, израсходованные на инвестиции в жилищные проекты, на программы поощрения создания дополнительных рабочих мест; на развитие альтернативных источников энергии и т.п.

Плательщиками налога являются две группы субъектов хозяйственной деятельности: товарищество (объединение двух или более лиц для совместной деятельности с целью получения прибыли – типично для организаций, оказывающих интеллектуальные услуги: юридические, аудиторские, актуарные, консультационные) и корпорация. С точки зрения налогообложения их основное различие состоит в следующем:

а) товарищество не уплачивает налог с дохода, полученного в результате его деятельности. Доход товарищества распределяется между его участниками, каждый из которых уплачивает налог самостоятельно;

б) корпорация непосредственно уплачивает налог на прибыль, полученную в результате ее деятельности, а в дополнение к этому с распределенной в форме дивидендов прибыли корпорации налог на доходы уплачивают и ее акционеры. По сути, имеет место двойное налогообложение. Для того чтобы свести к минимуму этот недостаток системы налогов, законодательство предусматривает возможность выбора налогового режима для корпораций, работающих в среднем и малом бизнесе.

Необходимо отметить, что размер корпорационного налога, подлежащего уплате на уровне штата, вычитается из налоговой базы по федеральному корпорационному налогу. Таким образом предотвращается двойное вертикальное налогообложение корпорационным налогом.

Налог на доходы физических лиц

Максимальная ставка подоходного налога в США до 1964 года составляла 91%, затем она была снижена до 70%, в 1981 году последовало новое снижение до 50% (федеральный подоходный налог в США имел 14-разрядную шкалу ставок от 11 до 50%). С начала 1988 года были введены три налоговые ставки на личные доходы: 15% на доход до 30 тыс. долларов в год; 28% на доход 30-72 тыс. долларов и 33% для тех, у кого доход свыше 72 тыс. долларов.

Граждане и резиденты США обязаны платить налоги со своих доходов по всему миру, даже если они проживают за пределами Соединенных Штатов. Иностранные граждане являются субъектами американского подоходного налога, только если они становятся резидентами США или если они извлекают определенные виды дохода из источников на территории Соединенных Штатов.

Иностранные граждане считаются резидентами США, если у них есть т.н. американская `зеленая карта`[5] и они въехали на территорию Соединенных Штатов, либо если они прошли т.н. `тест на существенное присутствие`. Тест на существенное присутствие считается пройденным, если лицо присутствует в Соединенных Штатах, по крайней мере, 183 дня в течение текущего календарного года и предшествующих ему двух лет. При этом количество дней считается следующим образом: каждый день присутствия в текущем году считается как один день, каждый день присутствия в течение года, предшествующего текущему, считается как одна треть дня, а каждый день присутствия в течение года, который был за год до текущего, считается за одну шестую часть дня.

Исключения из порядка признания иностранных граждан резидентами действуют в отношении физических лиц из определенных категорий (например, чиновников иностранных правительств, студентов, преподавателей и стажеров), а также в отношении физических лиц, которые по объективным признакам больше связаны с жилищем в другой стране.

Лица, состоящие в браке, могут подавать либо раздельные декларации по подоходному налогу, указывая собственные доходы и вычеты, либо они могут выбрать подачу совместной налоговой декларации, указав в ней совместные доходы и вычеты, то есть свои и супруга(и).

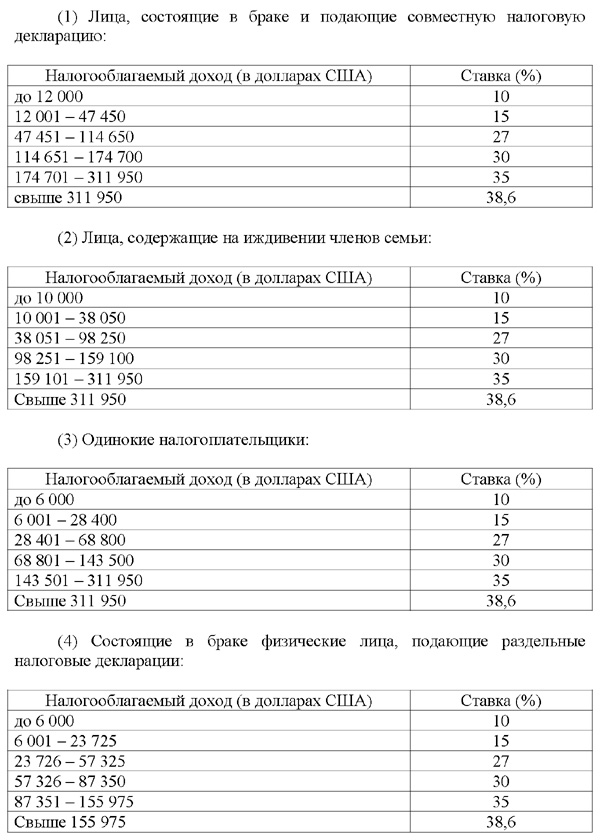

В отношении субъектов налога на доходы физических лиц, помимо наиболее общего деления на резидентов с неограниченной налоговой обязанностью и нерезидентов с ограниченной налоговой обязанностью, существует также и внутреннее деление налогоплательщиков-резидентов на категории. В США даже применяемые ставки налога зависят от статуса налогоплательщика-резидента, подающего налоговую декларацию. Соответственно, применительно к налогу на доходы физических лиц существуют четыре категории налогоплательщиков-резидентов:

(1) лица, состоящие в браке и подающие совместную налоговую декларацию, объединяющую все их доходы и вычеты;

(2) лица, содержащие на иждивении членов семьи, то есть лица, ведущие домашнее хозяйство, являющееся обычным местом жительства ребенка, находящегося на иждивении, либо иного иждивенца в течение не менее половины налогового года;

(3) физические лица, не состоящие в браке, то есть одинокие налогоплательщики; и

(4) состоящие в браке физические лица, подающие раздельные налоговые декларации, когда каждый супруг отчитывается о своем собственном доходе и вычетах в отдельной декларации.

Пережившие супруги (вдовы/вдовцы) могут подавать налоговую декларацию, как физические лица из первой категории за налоговый год, в котором произошла смерть их супруга, а также за два последующих налоговых года, если они ведут домашнее хозяйство, являющееся обычным местом жительства находящегося на их иждивении ребенка.

Дети обязаны подавать налоговую декларацию по налогу на доходы физических лиц и платить налог со своего собственного дохода. Однако дети, не достигшие 14-летнего возраста и получающие самостоятельно не заработанный доход в размере, превышающем годовую пороговую величину (в 2003 году – 1500 долларов США) платят налог с суммы превышения пороговой величины, причем по самой высокой ставке налога, применяемой к их родителям.

Один из родителей ребенка может включить доход ребенка в свою налоговую декларацию, если ребенок получает доход только в виде процентов или дивидендов, если ребенок не получает заработанного дохода и если сумма процентов и дивидендов в пользу ребенка не превышает установленный максимум (на 2003 год – 7500 долларов США).

Что касается объекта налогообложения, то им для граждан и резидентов США является весь личный доход, независимо от источника получения. В это понятие входят заработная плата, вознаграждение, доход от предпринимательской деятельности и инвестиционный доход. Все виды дохода (за исключением дохода от прироста капитала) суммируются и облагаются налогом по одним и тем же ставкам. К доходу от прироста капитала применяются особые ставки налога.

Налогооблагаемый доход рассчитывается посредством прохождения следующих этапов:

1) определяется совокупный доход;

2) производятся некоторые разрешенные законом вычеты для того, чтобы получить так называемый `скорректированный совокупный доход`[6];

3) производится:

(i) стандартный вычет, либо так называемые детализированные вычеты[7],

(ii) персональный вычет.

Соответственно налоговые ставки применяются к налогооблагаемому доходу налогоплательщика, исчисленному вышеуказанным образом.

Следующий элемент юридического состава налога, который необходимо рассмотреть – ставки налога на доходы физических лиц.

В соответствии с Законом `О налогах` 2001 года[8] ставки по налогу на доходы физических лиц должны быть снижены в течение 6-летнего периода, завершающегося 2006 годом. К концу этого периода ставки в 28%, 31%, 36% и 39,6%, действовавшие в 2001 году и ранее, будут снижены до 25%, 28%, 33% и 35% соответственно. Добавлена новая 10%-ая ставка для части дохода, который до этого облагался по ставке 15%.

Что касается непосредственно самих разрядов величины дохода и соответствующих им ставок, то на 2003 год, применительно к категориям налогоплательщиков, подающих налоговые декларации, действовали следующие:

Разряды корректируются ежегодно в соответствии с изменениями индекса потребительских цен в США (то есть по инфляции цен). Начиная с 2005 года, границы разряда дохода физических лиц, состоящих в браке и подающих совместную декларацию, облагаемого по ставке 15%, будут постепенно за четыре года увеличены для того, чтобы в два раза превышать границы разряда дохода одиноких налогоплательщиков, облагаемого по 15%-ой ставке.

В отношении налогового периода налогоплательщики рассчитывают свой доход и налоговые обязательства, используя календарный или финансовый год (не совпадает с календарным). Также может использоваться год, состоящий из 52-53 недель, если налогоплательщик регулярно ведет свои бухгалтерские книги именно на этой основе. Год, состоящий из 52-53 недель, является ежегодным отчетным периодом, который всегда заканчивается в один и тот же день недели, являющийся ближайшим к концу календарного месяца. Налогоплательщики, не ведущие бухгалтерские книги или не использующие разрешенный ежегодный отчетный период, обязаны в качестве налогового периода использовать календарный год.

Американское законодательство применительно к налогу на доходы физических лиц предусматривает достаточно большое количество налоговых льгот, большинство из которых представлены скидками. При этом налоговые льготы подразделяются на следующие группы:

1. вычеты из совокупного дохода, приводящие к получению так называемого скорректированного совокупного дохода;

2. вычеты из скорректированного совокупного дохода, приводящие к налогооблагаемому доходу;

3. персональные скидки;

4. изъятия.

Налоговое законодательство США предусматривает следующие основные категории вычетов из совокупного дохода для получения скорректированного совокупного дохода:

(1) расходы, связанные с ведением торговли или производственной деятельности, кроме тех, которые возникли у работников;

(2) расходы работников, связанные с осуществлением торговой или производственной деятельности, если они компенсируются работодателем;

(3) убытки от продажи или обмена имущества;

(4) расходы, включая износ[9], связанные с имуществом, используемым для извлечения дохода;

(5) взносы самозанятого физического лица в пенсионный фонд, аннуитетный фонд или фонд раздела прибыли[10];

(6) взносы на обычный индивидуальный пенсионный накопительный счет;

(7) выплаты алиментов;

(8) расходы, связанные с переездом в другое место жительства;

(9) взносы на медицинский накопительный счет, отвечающий определенным требованиям.

При этом хотелось бы уточнить, что расходы, связанные с переездом, подлежат вычету из совокупного дохода, если они возникли в связи с началом работы в качестве работника или самозанятого физического лица на новом основном месте работы. Новое основное место работы должно быть расположено не менее чем на 50 миль дальше от бывшего места жительства, чем предыдущее основное место работы. Помимо этого, для получения данной льготы необходимо также соблюдение требований по количеству времени, проработанному на новом основном месте работы.

Что касается вычетов из скорректированного совокупного дохода для получения налогооблагаемого дохода, то они делятся на два вида:

1) стандартные вычеты;

2) общая сумма детализированных вычетов.

I. Стандартные вычеты

Сумма стандартных вычетов зависит от статуса налогоплательщика с точки зрения подачи налоговой декларации, то есть от его категории. В 2003 году применялись следующие суммы вычетов:

Суммы стандартных вычетов ежегодно корректируются Службой внутренних доходов по индексу потребительских цен в США.

В соответствии с Законом `О налогах` 2001 года[11] стандартный вычет для пар, состоящих в браке, должен быть постепенно увеличен до величины, в два раза превышающей стандартный налоговый вычет для одиноких налогоплательщиков. Это призвано снизить эффект потери в вычете при вступлении в брак, так называемый `штраф за брак`, и будет реализовано в течение пяти лет, начиная с 2005 года.

II. Детализированные вычеты

Для налогоплательщиков, выбравших детализацию своих налоговых вычетов, основные категории вычетов включают в себя следующие:

а) проценты по ипотечному кредиту на первое и второе место жительства, но в пределах максимальной суммы ипотечного кредита, составляющей 1 миллион долларов США; плюс проценты по займам под залог недвижимости[12], но размер подобных займов не должен превышать 100 000 долларов США,

б) налог на доходы физических лиц, взимаемый на местном уровне и на уровне штатов;

в) налог на недвижимое имущество, взимаемый на местном уровне и на уровне штатов;

г) взносы на благотворительность;

д) медицинские расходы, но в части, превышающей 7,5% скорректированного совокупного дохода налогоплательщика; и

е) убытки от случайных происшествий, не возмещенные страховкой, но в части, превышающей 10% совокупного скорректированного дохода налогоплательщика.

Некоторые детализированные вычеты, называемые `смешанными`[13], могут применяться только при условии, что их величина превышает пороговую величину в 2% от скорректированного совокупного дохода налогоплательщика. Все детализированные вычеты считаются смешанными, если только закон не предусматривает специального исключения. Основными исключениями из нижнего порогового ограничения в 2% являются следующие: проценты, налоги, убытки от случайных происшествий, взносы на благотворительность, и медицинские расходы.

Применительно к детализированным вычетам для налогоплательщиков с высокими доходами действует определенное верхнее пороговое ограничение. Налогоплательщики, у которых скорректированный совокупный доход превышает пороговую величину, обязаны снизить свои детализированные вычеты на меньшую из следующих величин:

(i) 3% от совокупного скорректированного дохода, превышающего пороговую величину;

(ii) 80% от совокупного размера своих детализированных вычетов.

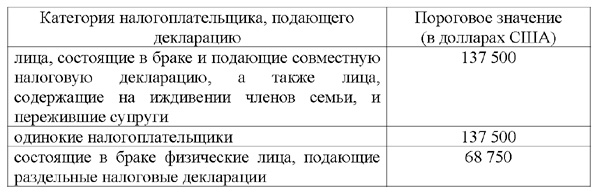

Пороговые величины по скорректированному совокупному доходу, с которых начинается снижение, изменяются в зависимости от категории налогоплательщика, подающего налоговую декларацию. По состоянию на 2003 год пороговые суммы были следующие:

По Закону `О налогах` 2001 года совокупное ограничение по детализированным вычетам должно быть постепенно уменьшено в период с 2006 года по 2009 год и полностью отменено в 2010 году.

По Закону `О налогах` 2001 года совокупное ограничение по детализированным вычетам должно быть постепенно уменьшено в период с 2006 года по 2009 год и полностью отменено в 2010 году.

Следующей подлежащей рассмотрению налоговой льготой являются персональные скидки. По общему правилу налогоплательщики могут получить персональные скидки для себя, своих супругов, в случае если подается совместная налоговая декларация, а также для каждого находящегося на иждивении ребенка в возрасте до 19 лет, либо в возрасте до 24 лет, если ребенок является студентом очной формы обучения.

Размер персонального вычета по каждому из оснований на 2003 год составлял 3050 долларов США. Размер персонального вычета ежегодно корректируется Службой внутренних доходов по индексу потребительских цен в США.

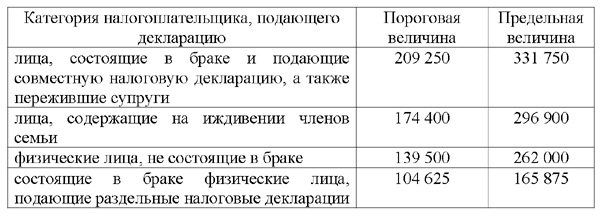

Суммы персональных вычетов поэтапно снижаются для налогоплательщиков с высокими доходами. Этапы заключаются в том, что за каждые 2500 долларов США (или их часть), на которые скорректированный совокупный доход превышает пороговую величину, размер персональных вычетов снижается на 2%. В 2003 году пороговые величины для соответствующих категорий налогоплательщиков были следующие:

Что касается предельной величины, то если у налогоплательщиков скорректированный совокупный доход превышает указанную предельную величину, то персональные вычеты не предоставляются вообще.

Однако Закон `О налогах` 2001 года ликвидировал механизм поэтапного снижения персональных вычетов для налогоплательщиков с высокими доходами. Ликвидация будет проходить постепенно с 2006 по 2009 год и будет полностью реализована в 2010 году.

Далее следует рассмотреть изъятия, предоставляемые американским законодательством по налогу на доходы физических лиц. Существует несколько видов изъятий:

(1) изъятия, связанные с так называемыми `выплатами в натуральной форме`[14]. По общему правилу выплаты в натуральной форме, полученные от работодателя, являются налогооблагаемым доходом, если только они прямо не исключены из него соответствующими положениями закона. Подобные выплаты в Соединенных Штатах называются `дополнительными выплатами`[15]. Исключения (изъятия) предоставляются законодательством в следующих случаях:

1. услуги, оказанные работнику, если они являются такими же, какие работодатель предлагает клиентам при обычном осуществлении хозяйственной деятельности, при условии, что при предоставлении таких услуг работнику работодатель не понес существенных дополнительных издержек;

2. скидки, предоставляемые работнику, удовлетворяющему квалификационным требованиям, при покупке товаров или услуг, реализуемых работодателем;

3. выгоды, предоставляемые как часть условий работы, например, использование автомобиля компании в деловых целях;

4. дополнительные выплаты, стоимость которых минимальна;

5. удовлетворяющие квалификационным требованиям дополнительные выгоды в области транспорта, например, пропуск для проезда или место на стоянке, если они по стоимости не превышают установленных ежемесячных сумм;

6. возмещаемые суммы на расходы, связанные с отвечающим квалификационным требованиям переездом на новое место жительства;

7. стоимость обучения, отвечающего квалификационным требованиям;

8. питание и сдача квартир в аренду, если это предоставляется для удобства работодателя; и

9. выгоды, предоставляемые в рамках программ помощи по уходу за иждивенцами.

(2) общие изъятия:

- суммы, полученные по договорам страхования жизни;

- активы, полученные в порядке наследования и дарения;

- проценты по облигациям, эмитированным штатами США и муниципалитетами на общественные цели, отвечающие установленным требованиям;

- доход, полученный за рубежом (только в отношении дохода, заработанного гражданами и резидентами США при выполнении работ за рубежом, в пределах 80 000 долларов США в год);

- некоторые суммы, полученные в качестве компенсации за травмы или по болезни.

(3) изъятия, связанные с доходом от продажи жилого дома. К выручке от продажи дома, если он находился в собственности и был основным местом жительства налогоплательщика не менее двух лет в течение 5-летнего периода, предшествующего дате продажи, применяется единовременное исключение из-под налогообложения налогом на доходы физических лиц в размере 250 000 долларов США (500 000 долларов США для лиц, состоящих в браке и подающих совместную налоговую декларацию).

Что касается уплаты налога на доходы физических лиц в США, то подоходный налог уплачивается двумя способами:

1) у лиц, получающих зарплату, сумма налога вычитается из еженедельного вознаграждения и перечисляется бухгалтерией предприятия (организации), в которой они работают, в Службу внутренних доходов;

2) другие категории лиц, доходы которых включают не только зарплату, но и иные источники (дивиденды, проценты) а также лица, получающие доходы от предпринимательской деятельности или оказывающие различного рода услуги (например, юридические) и т.д., исчисляют налогооблагаемый доход самостоятельно и подают в Службу внутренних доходов налоговые декларации.

Поскольку США являются федеративным государством, то большинство штатов и ряд муниципалитетов тоже взимают налоги на доходы физических лиц. В большинстве случаев налоговая база либо такая же, либо модифицированная по сравнению с налоговой базой по федеральному подоходному налогу. Налоговые льготы в каждом штате разные. Суммы подоходных налогов штатов вычитаются из совокупного дохода для целей обложения федеральным налогом на доходы физических лиц. В большинстве случаев ставки подоходного налога штатов являются прогрессивными. По состоянию на 2003 год подоходный налог не взимался в семи штатах (Аляска, Флорида, Невада, Южная Дакота, Техас, Вашингтон и Вайоминг).

Налог (взнос) на социальное обеспечение

Налог на социальное обеспечение взимается на основании Федерального Закона `О взносах на страхование`[16]. Этот налог представляет собой совокупность двух разных налогов: 1) налог на страхование по старости, потери кормильца и потери трудоспособности (OASDI) и 2) налог на госпитальное страхование (Medicare). Налог на социальное обеспечение взимается по одинаковой ставке, как с работодателя, так и с работника. Налог, уплачиваемый работником, удерживается работодателем. По состоянию на 2003 год ставка OASDI составляла 6,2% с годовой заработной платы в пределах до 87 000 долларов США. Это предельный размер налоговой базы, сверх которого OASDI не взимается. Налог на госпитальное страхование взимался по ставке 1,45%, но, в отличие от OASDI, со всего размера заработной платы, без ограничений.

Самозанятые физические лица обязаны платить дополнительно к своему тарифу также и ставку, уплачиваемую работодателем. Таким образом, для самозанятых ставка OASDI составляет 12,4%, а ставка налога на госпитальное страхование – 2,9%.

Налог на социальное обеспечение, уплачиваемый работниками, не снижает налоговую базу по подоходному налогу. Самозанятые физические лица могут вычесть 50% своего уплаченного налога на социальное обеспечение из совокупного дохода для целей федерального налога на доходы физических лиц.

Налог на ликвидацию безработицы

Налог на ликвидацию безработицы взимается на основании Федерального Закона `О налоге на ликвидацию безработицы`[17]. Налог взимается по ставке 6,2% с годовой заработной платы работника в размере до 7 000 долларов США. Помимо предельного размера налоговой базы американское законодательство также предусматривает и предельный размер суммы налога – 434 доллара США. Данный налог уплачивается только работодателем.

Налог на имущество юридических лиц

Налог на находящуюся в собственности лица недвижимость не взимается на федеральном уровне. Налоги на недвижимое имущество взимаются местными муниципалитетами и графствами штатов. Соответственно как ставки налога, так и методы оценки стоимости имущества варьируются в зависимости от штата.

Для целей налогообложения этим налогом, как правило, в США используется т.н. `фракционная оценка текущей стоимости` недвижимого имущества корпораций. Фактически это означает установление к оценочной стоимости специального коэффициента, отслеживающего индекс потребительских цен в США. Помимо этого существуют определенные особенности оценивания налогооблагаемой стоимости имущества, в зависимости от штата. Например, закон штата Нью-Йорк, регулирующий налоги на недвижимость, требует проведения оценки имущества по т.н. `истинной стоимости` (full value, true value). Согласно упомянутому закону в 1975 году Апелляционный суд Нью-Йорка принял решение об обязательной переоценке недвижимого имущества в соответствии с его `истинной стоимостью`, под которой следует понимать `текущую рыночную стоимость, за исключением случаев, когда она не может быть установлена и тогда должны быть использованы другие методы оценки`.

Налог на имущество, переходящее в порядке наследования

В соответствии с Законом `О налогах` 2001 года налог на имущество, переходящее в порядке наследования, будет постепенно ликвидирован в период с 2002 по 2009 год и будет полностью упразднен в 2010 году. Поэтапная ликвидация будет осуществляться посредством сочетания снижения максимальной ставки налога и увеличения размера единого вычета[18], применяемого как в отношении налога на имущество, переходящее в порядке наследования, так и в отношении налога на имущество, переходящее в порядке дарения.

Любопытной деталью данного налога является то, что его уплачивает душеприказчик, то есть это налог не на лиц, вступающих в права наследования, а именно на переходящее в порядке наследования имущество. При этом душеприказчиком признается либо собственно душеприказчик умершего, либо его администратор, а при отсутствии таковых – любое лицо фактически или по закону, имеющее во владении любое имущество умершего.

Объектом налогообложения налогом на имущество, переходящее в порядке наследования, является стоимость имущества, находившегося в собственности наследодателя на момент смерти. При этом имущество оценивается по справедливой рыночной стоимости на дату смерти. Можно выбрать также альтернативную оценку, по которой имущество оценивается через шесть месяцев после смерти наследодателя.

Если наследодатели являлись гражданами или резидентами США (в данном случае для определения резидентства используется принцип домицилия), то предусмотрена следующая шкала ставок налога:

А если наследодатель не являлся ни гражданином, ни резидентом США, то налогом будет облагаться только наследуемое имущество, расположенное на территории США.

Законодатель США ввел ограничение на максимальный размер ставки налога на имущество, переходящее в порядке наследования или дарения, которое предусматривает поэтапное снижение процентной ставки налога за период с 2003 по 2007 год:

Что касается налоговых льгот, то из совокупной стоимости наследуемого имущества разрешается производить вычеты следующих сумм:

1) расходов и убытков;

2) долгов и ипотечных кредитов[19];

3) некоторых налогов, взимаемых штатами США или иностранными государствами с имущества, передаваемого на общественные, благотворительные или религиозные цели; и

4) стоимости имущества, завещанного благотворительным организациям, удовлетворяющим определенным требованиям.

Также в США предоставляется неограниченный супружеский вычет[20], когда имущество завещается пережившему супругу. Однако если переживший супруг(а) не является гражданином США, то использование супружеского вычета не разрешается, кроме случаев, когда имущество завещано с использованием внутреннего траста, отвечающего определенным требованиям (QDOT). Эти требования заключаются в том, что у траста должен быть, по крайней мере, один попечитель, являющийся либо гражданином США, либо внутренней американской корпорацией, а также траст должен принять меры для обеспечения сбора налогов США на имущество, переходящее в порядке наследования - либо на момент смерти пережившего супруга, либо при осуществлении выплат из траста.

Иностранные граждане, имеющие домицилий в США, имеют право на те же вычеты по налогу на имущество, переходящее в порядке наследования, а также на них распространяются те же ограничения, что и в отношении граждан США.

Для иностранных граждан, не имеющих домицилия в США, предусмотрены только следующие вычеты:

- расходы, убытки, ипотечные кредиты, долги, а также налоги могут быть вычтены из налоговой базы только в той пропорции, в которой стоимость имущества, расположенного в Соединенных Штатах, соотносится со стоимостью всего наследуемого имущества, расположенного в других странах;

- имущество, завещанное благотворительным организациям, подлежит вычету только, если оно завещано внутренним американским благотворительным организациям; и

- супружеский вычет может быть использован только в отношении имущества, расположенного в Соединенных Штатах.

Размер единого вычета по налогу на имущество, переходящее в порядке наследования, с 2002 года, когда он составлял 1 млн. долларов США, постепенно ежегодно возрастает и в 2009 году достигнет 3,5 млн. долларов США.

Налог на имущество, переходящее в порядке дарения

Специфической особенностью этого налога является то, что его уплачивает даритель (а в РФ – лицо, принимающее имущество, переходящее в порядке наследования или дарения). Налог на имущество, переходящее в порядке дарения, уплачивают все граждане и резиденты США. Нерезиденты являются субъектами этого налога только в отношении имущества, которое считается расположенным[21] на территории США. Резидентство в целях налогообложения налогом на имущество, переходящее в порядке дарения, основывается скорее на домицилии, а не на критериях резидентства, используемых для федерального подоходного налога США.

Что касается налоговой базы, граждане США и зарубежных стран, если считается, что они имеют домицилий в Соединенных Штатах, уплачивают налог на имущество, переходящее в порядке дарения со всех передаваемых активов, независимо от того, где они расположены.

Лица, не имеющие домицилия в США, уплачивают данный налог только при дарении недвижимого и материального личного имущества, расположенного в Соединенных Штатах, а дарения зарубежного имущества и всего нематериального имущества, включая ценные бумаги, эмитированные американскими корпорациями, не облагаются налогом на имущество, переходящее в порядке дарения.

Американское налоговое законодательство также предусматривает исключения из налоговой базы по налогу на имущество, переходящее в порядке дарения. Подобное исключение применяется в отношении ежегодных подарков каждому одаряемому лицу. Подарки в пределах установленной суммы в пользу одного или нескольких лиц могут быть сделаны ежегодно, и подобные подарки не будут облагаться налогом, и не будут снижать сумму единого вычета, которым может воспользоваться одаряемое лицо. Установленная сумма на одного одаряемого лица в 2003 году составляла 11 000 долларов США.

По налогу на имущество, переходящее в порядке дарения, применяются следующие ставки:

В качестве еще одной налоговой льготы применяется неограниченный налоговый вычет для подарков, сделанных лицом, состоящим в браке, своему супругу (своей супруге). Однако если супруг(а) не является гражданином США, то применяется годовой потолок суммы вычета, который в 2003 году составлял 112 000 долларов США.

Граждане США и лица, обладающие в Соединенных Штатах домицилием, могут вычитать из налоговой базы стоимость подарков, сделанных в пользу благотворительных организаций, удовлетворяющих определенным требованиям. Лица, не имеющие домицилия, могут воспользоваться подобным вычетом, только если подарки сделаны в пользу местных американских благотворительных организаций.

Применительно к резидентам и лицам, имеющим домицилий в США законодательство предусматривает единый вычет по налогу на дарения (с 2002 года и на последующие года его сумма установлена в размере 1 миллиона долларов США). Рассчитанную в соответствии с законодательством сумму подлежащего уплате налога на дарения можно погасить единовременным вычетом. Таким образом, фактически это означает, что дарения на сумму не более 1 млн. долларов в год не облагаются налогом на имущество, переходящее в порядке дарения.

Акцизы[22]

Акцизы в США взимаются на федеральном уровне и на уровне штатов. Однако с точки зрения общего объема акцизов, собираемых на территории США, федеральные акцизы занимают лишь небольшое место, основная же часть поступлений от акцизов приходится именно на штаты. У акцизов, как вида косвенных налогов, ставки выражаются либо в твердой сумме, либо в форме процента к цене товаров или услуг:

а) в долларах и центах: на пиво; спиртные напитки; сигареты; моторное топливо;

б) в форме процента: на телефонные услуги; пассажирские авиаперевозки; нефть.

В качестве примера расходования собранных средств можно указать, что акциз на бензин в США используется для финансирования строительства и эксплуатации шоссейных дорог.

Налог с продаж

Поскольку в США нет системы НДС, то почти все штаты и муниципалитеты взимают налоги с розничных продаж товаров и услуг (налоги с продаж). Ставки налога с продаж варьируются от 4 до 9%, в зависимости от штата или муниципалитета, где совершена соответствующая сделка.

Налог на охрану окружающей среды

Федеральный налог на охрану окружающей среды взимается с корпораций по ставке 0,12%. Налоговой базой является сумма, на которую определенный законодательством модифицированный альтернативный минимальный налогооблагаемый доход этой корпорации превышает 2 миллиона долларов США. Поступления от данного налога расходуются на ликвидацию вреда, нанесенного окружающей среде.

Налоги на добычу и переработку нефти и иных полезных ископаемых

Большинство штатов США взимают налоги на добычу или переработку нефти, газа, иных полезных ископаемых, леса, либо других природных ресурсов. Ставки этих налогов, а также перечень самих природных ресурсов - объектов налогообложения, варьируются в зависимости от штата.

Проведенный выше краткий анализ системы налогов в США позволяет сделать вывод о ее комплексном и многоуровневом характере. Данная система обладает большим количеством специфических особенностей, вызванных как многовековой историей развития этого государства, так и тем фактом, что США являются носителем англосаксонской системы права. Отдельно следует отметить ярко выраженную социальную направленность системы налогов США. Подобная проверенная временем система налогов позволила Соединенным Штатам вывести свою экономику на лидирующее положение в мире и довести уровень жизни населения до одного из самых высоких показателей по всему миру.

Некоторые наиболее ценные и потенциально стимулирующие рост, как экономики, так и численности населения решения из опыта налогообложения в США, с точки зрения автора, могли бы быть использованы в качестве основы для дальнейшего развития системы налогов в РФ.

Статья подготовлена по материалам, предоставленным Группой компаний `Триумвират`.

Автор – доцент кафедры административного и финансового права МГИМО(У) МИД России, к.ю.н. И.А. Гончаренко

Налоговая система Канады в современных условиях представлена на трех основных уровнях:

федеральном (48% государственных доходов);

провинциальном (42% государственных доходов);

местном (10% государственных доходов).

Главную часть доходов федерального бюджета составляет подоходный налог с населения, причем доля его постоянно увеличивается. За 1985—1994 годы доля подоходного налога увеличилась на 45% (с 56580 млн. до 101943 млн. канадских долларов). Значительны и поступления от налога на корпорации, налога на товары и услуги, акцизов, таможенных пошлин и налогов в фонды социального страхования.

Налоговые источники доходов провинций складываются из:

подоходного налога с населения;

налога с продаж;

налога на прибыли кррпораций;

акцизов;

налогов в фонды социального страхования;

налогов на дарения;

рентных платежей;

различных регистрационных и лицензионных сборов.

Основную долю поступлений дают подоходный налог с населения и косвенные налоги. В последнее время все статьи доходов провинциальных бюджетов, за исключением налога на прибыль, имеют устойчивую тенденцию к росту.

Налоговые поступления местных бюджетов состоят из налога на недвижимость и налога на предпринимательство.

В стране сложилась четкая система налогового регулирования. Налоговая политика разрабатывается отделом бюджетной политики и экономического анализа Министерства финансов. Все проекты выносятся на обсуждение — прежде всего в Палату

общин. Сбором налогов занимается Министерство национального дохода. Все возникающие споры по вопросам налогообложения разрешает Налоговый суд.

Отдельным провинциям сделаны исключения. Например, Квебек самостоятельно собирает подоходный налог и налог на прибыль, Онтарио, Альберта — налог на прибыль.

Существуют контрольное пенсионное и тарифные управления, решающие вопросы в сфере пенсионного обеспечения и обложения пошлинами.

Основополагающими актами в сфере налогового законодательства служат: Закон о налоге на доход (регулирующий взимание подоходного налога и налога на прибыль корпораций) и Закон о страховании по безработице (системы социального обеспечения).

Первым этапом модернизации налоговой системы Канады стала налоговая реформа, начатая в 1987 г. Она коснулась двух основных доходных статей бюджета: подоходного налога и налога на прибыль. В дальнейшем был проведен радикальный пересмотр системы косвенных налогов.

В соответствии с реформой 1987 г. в Канаде на федеральном уровне стали действовать три ставки подоходного налога вместо ранее существовавших десяти, и в каждом регионе — свои местные ставки подоходного налога, (см. табл. 2.1. и табл. 2.2).

Таблица 2.1. Ставки федерального подоходного налога

| Доход, тыс. долл. | Максимальная федеральная ставка, % |

| 0 -29590 29590 -59180 более 59180 | 17 26 29 |

Таблица 2.2. Ставки подоходного налога с физических лиц, действующие в регионах

| Провинция, территория | Основная ставка, % | Основная федерально-провинциальная ставка, % |

| Ньюфаундленд Новая Шотландия о. Принца Эдуарда | 21,0* 19,0** 19,0 | 52,3 50,3 50,3 |

Продолжение

| \ | ||

| Нью-Брансуик | 20,1 | 51,4 |

| Квебек | 21,6 | 52,9 |

| Онтарио | 21,6 | 52,9 |

| Манитоба | 19,1 | 50,4 |

| Саскачеван | 20,6 | 51,9 |

| Альберта | 14,8 | 46,1 |

| Брит. Колумбия | 22,9 | 54,2 |

| Юкон | 15,3 | 46,6 |

| Северозападные тер- | ||

| ритории | 13,0 | 44,4 |

* Ставка составляет 69% от основной федеральной. В Ньюфаундленде существует пяти-% дополнительный налог на сверхдоходы.

** Основная ставка равна 59,5% основной федеральной. С I июля 1997 г. ставка провинции снизится до 19,5% основной федеральной. В настоящее время с дохода, превышающего 10000 канадских долларов, берется дополнительный налог в размере 10%.

В остальных регионах существуют свои особенности применения различных ставок для различных сумм дохода. *

Были пересмотрены налоговые льготы, и часть из них отменена. Многие льготы переведены из налоговых скидок в разряд налогового кредита.

Таким образом, новая налоговая система построена на одинаковом обложении доходов, независимо от их величины и формы вложения капитала, а также на обложении реальных величин доходов (индексация ставок и налоговых кредитов в соответствии с ростом потребительских цен).

Большое значение в системе подоходного налога с населения имеет налог на прирост рыночной стоимости активов. Если ранее только половина этого дохода подпадала под налогообложение, причем реальная ставка совокупного федерально-провинциального налога равнялась 26%, то в настоящее время облагаемая доля расширилась до 75%, а реальная ставка налога на прирост рыночной стоимости возросла до 30%.

Значимую роль играет налог на прибыль и связанные с ним разнообразные налоговые льготы, которые побуждают компании к рациональному использованию основных и оборотных средств, внедрению НИОКР, развитию деятельности в определенных районах и другим общественно полезным мероприятиям.

Ставка налога на прибыль складывается из федеральной и провинциальной. Общая федеральная ставка — 28% (для компаний обрабатывающей промышленности — 23%). Провинциальные ставки налога на прибыль представлены в табл. 2.3.

Таблица 2.3. Ставки налога на прибыль, действующие в регионах

| Провинция, территория | Основная ставка, % | Основная федерально-провинциальная ставка, % |

| Ньюфаундленд | 14,0* | 43,12 |

| Новая Шотландия | 16,0** | 45,12 |

| о. Принца Эдуарда | 15,0 | 44,12 |

| Нью Брансуик | 17,0 | 46,12 |

| Квебек (в зависимо- | ||

| сти от вида деятель- | ||

| ности) | 8,9-16,25 | 38,02-45,37 |

| Онтарио | 15,5 | 44,62 |

| Манитоба | 17,0 | 46,12 |

| Саскачеван | 17,0 | 46,12 |

| Альберта | 15,5 | 44,62 |

| Брит. Колумбия | 16,5 | 45,62 |

| Юкон | 15,0 | 44,12 |

| Северозападные тер- | 14,0 | 43,12 |

| ритории |

* Ньюфаундленд снижает ставку для компаний, создающих более 10 рабочих

мест с полной занятостью и инвестициями не менее $500 000.

** С 1 июля 1993 г. снизилась ставка для корпораций, создающих рабочие места в

фармацевтической, компьютерной, телекоммуникационной и аэрокосмической

отраслях.

Пониженная ставка налога на прибыль применяется для дохода, полученного от производственной и технологической деятельности (табл. 2.4).

Таблица 2.4.Ставки налога на прибыль, полученную от производственной и технической деятельности

| Провинция, территория | Ставка, % | Федерально-провинциальная ставка, % |

| Ньюфаундленд | 5,0 | 27,12 |

| Новая Шотландия | 16,0 | 38,12 |

| о. Принца Эдуарда | 7,5 | 29,62 |

| Нью Брансуик | 17,0 | 39,12 |

| Квебек | 8,9 | 31,02 |

| Онтарио | 13,5 | 35,62 |

| Манитоба | 17,0 | 39,12 |

| Саскачеван | 4 17,0 | 39,12 |

| Альберта | 14,5 | 36,62 |

| Брит. Колумбия | 16,5 | 38,62 |

| Юкон | 15,0 | 37,12 |

| Северозападные тер- | ||

| ритории | 14,0 | 36,12 |

Основные налоговые льготы для корпораций включают:

прироста рыночной

инвестиционный налоговый кредит; налоговый кредит на расходы НИОКР; ускоренные нормы амортизации; льготные условия налогообложения стоимости активов; ^ скидки на истощение недр и др.

Постоянно увеличивающийся дефицит федерального бюджета привел к более рациональному использованию налоговых льгот, что прежде всего выразилось в сужении сфер их применения и в уменьшении размеров. В 1987 г. были отменены инвестиционный налоговый кредит и скидка на корректировку товарно-материальных запасов.

Снижены нормы амортизации для пассивной части основного капитала в горнодобывающей промышленности для бурового оборудования, рабочих частей машин, рекламного оборудования.

Сохранены льготы на стимулирование регионального развития НИОКР. Инвестиционный кредит для атлантических провинций составляет 15%, а для специально выделенной группы районов — 10%. Налоговый кредит на капиталовложения в

НИОКР составляет 30% для всех компаний и 45% — для компаний обрабатывающего сектора в отдельных районах.

Для стимулирования развития сельского хозяйства и рыболовства также предусмотрены меры налогового характера. Существуют три специальные льготы для компаний данных отраслей.

Цель одной из них — привлечь детей фермеров к работе в сельском хозяйстве. После смерти родителей ферма, доля в семейной фермерской корпорации или семейном фермерском партнерстве переходит к детям без необходимости пожизненной уплаты налога на прирост рыночной стоимости активов. Его оплата откладывается до того момента, когда дети будут располагать какой-либо другой собственностью помимо данной семейной.

Другая льгота состоит в праве усреднять доход за пятилетний период в целях защиты фермеров и рыбаков от резких колебаний доходов, свойственных данным отраслям.

Третья льгота связана с методом исчисления дохода для фермеров и рыбаков; дает возможность фермерам регулировать распределение доходов по годам, уменьшать или увеличивать сумму, оставшуюся в их распоряжении после уплаты налога.

Большое внимание в Канаде уделяется стимулированию деятельности малого бизнеса. К малым относятся компании с годовыми продажами от 2 до 20 млн. долл., с годовой прибылью меньше или равной 200 тыс. долл., в которых занято меньше или 100 лиц наемного труда. Доля мелких фирм составляет 97% от числа всех компаний. Основные сферы их деятельности — услуги, розничная торговля, строительство, наукоемкие отрасли. После налоговой реформы ко всем компаниям малого бизнеса применяется единая ставка — 12%. Правительство Канады возлагает большие надежды на малый бизнес как на возможность повысить уровень занятости в стране.

В налоговой системе преобладает прямое налогообложение, в котором основную долю занимает подоходный налог с населения. Наибольшее регулирующее воздействие на экономику оказывает налог на прибыль компаний.

Последние тенденции в развитии налоговой системы связаны с расширением базы налогообложения и снижением размеров ставок налогов и направлены на сокращение дефицита федерального бюджета при сохранении возможностей воздействовать на экономические процессы.

Налог с продаж по своей природе — это более удобный механизм сбора доходов, чем подоходный налог. Действующий налог с продаж имеет две характерные черты:

. распространяется только на потребление, освобождая от налогов сам производственный процесс и тем самым не угрожая внутреннему производству;

• опирается на более широкую базу.

До 1991 г. федеральное правительство полагалось на единую ставку федерального налога с продаж — 13,5%. Под этот налог попадали и производственные ресурсы. Эта ставка распространялась на производителей и ее эффективное значение существенно изменялось от продукта к продукту, завися от системы их распределения. Налог облагал внутреннее производство больше, чем импортные товары, примерно на одну треть. Половина доходов от этого налога полностью шла от налогообложения потребляемых в производстве ресурсов, увеличивая стоимость инвестиций в среднем на 4%. В небольшой открытой экономике, которая характерна для Канады, эти факторы стали основными препятствиями к росту.

Федеральный налог с продаж, который был невидим для потребителя, взимался вместе с налогом с розничных продаж, собираемом в 9 из 10 канадских провинций. Сборы велись на уровне розничных продаж большинства товаров, за исключением еды, одежды, топлива. Ставки налога менялись по провинциям Канады, что зависело от фискальных требований индивидуальных областей. Самая низкая ставка была в Британской Колумбии и равнялась 6%, а самая высокая — в Ньюфаундленде и составляла 12%. Провинция Альберта, получающая существенный доход от добычи нефти и газа, не использует этот налог. В среднем налог с продаж^достигает 17% от общих доходов провинций. В 1994 г. он обеспечил поступление 21274 млн. долл.

Столкнувшись с недостатками федерального налога с продаж, федеральное правительство в 1987 г. решило основные усилия направить на реформу местного налога с продаж. Этот шаг правительства породил предложение развивать и взимать национальный налог с продаж по европейской модели налога на добавленную стоимость.

В 1991 г. был принят налог на товары и услуги. В отличие от европейского налога на добавленную стоимость налог на товары и услуги в Канаде имеет преимущество, которое выражается в установленной единой ставке — 7%. В то же время основные продукты питания, лекарства, медицинские препараты и оборудование налогообложению не подвергаются, освобождаются от налогов услуги здравоохранения и образования.

Налог на товары и услуги приносит стране значительный доход. В 1994 г. он составил 21087 млн. долл., или 7,7% от общего поступления всех налогов. Более широкая экономическая база и низкая ставка позволяют уменьшить искажающее воздействие на рынок и достигнуть наиболее эффективного распределения ресурсов.

Само по себе введение этого налога означало существенное улучшение налоговой системы Канады, однако оно привело и к дополнительным сложностям. Дело в том, что налог взимается одновременно с провинциальными налогами с розничных продаж. Два налога существуют в сфере розничной торговли параллельно, принося массу неудобств продавцам, вынужденным калькулировать два налога с разными базами и приспосабливать к ним систему бухгалтерского учета. С другой стороны, это является стимулом к унификации системы провинциальных налогов и ее гармонизации с федеральным налогом.

За исключением провинции Альберта и двух территорий, все провинции взимают местные налоги с продаж.

С 1 апреля 1997 г. Нью Брансуик, Новая Шотландия Ньюфаундленд объединяют свои местные налоги с продаж с федеральным налогом на товары и услуги ("О8Т"). Комбинированная ставка равна 15% (7% —федеральная ставка и 8% — провинциальная). Объединенный налог включается в розничные цены, но вся сумма уплаченного налога отражается в инвойсе или чеке.

С 1 сентября 1996 г. в регионах Канады действуют следующие ставки налогов с розничных продаж:

Ньюфаундленд — 12%;

Новая Шотландия — 11%;

о. Принца Эдуарда — 10%;

Нью Брансуик — 11%;

Квебек — 6,5% (в Квебеке взимается объединенный налог:

провинциальный и федеральный);

Онтарио — 8%;

Манитоба — 7%;

Саскачеван — 9%;

Британская Колумбия — 7%, называется "налог на социаль

ные услуги", им облагается потребление товаров и опреде

ленных видов услуг.

К определенным видам товаров и услуг могут применяться другие ставки данного налога. Например, в провинции Онтарио — стандартная ставка налога — 8%, но для алкогольных напитков, продаваемых в специализированных магазинах, ставка увеличена до 12%.

Налоговая система Канады оказывает серьезное воздействие на экономические процессы страны. В середине 1990-х годов налоговое регулирование было направлено на стимулирование совокупного спроса, но первостепенное внимание все же уделялось государственным расходам. В результате федеральное правительство и правительства провинций требовали причитающиеся части важнейших налогов. Доля подоходных налогов в 1994 г. составляла около 45% всех налоговых поступлений (37% приходится на подоходный налог с физических лиц, 8% — на налог с корпораций); налоги на потребление — примерно 30%. Доля налогов, собранных в провинциях, относительно значительна (и в сборах подоходных налогов, и в налогах на потребление). Бюджет провинции пополняется более, чем на 100 млрд. долл. ежегодно (из них 40% приходится на долю подоходных налогов и почти половина на налоги на потребление).

Канада — децентрализованное государство, где, несмотря на сильное влияние федеральных органов власти, провинции имеют большое значение в ключевых областях национальной экономики и социального развития. Так, провинции обладают сферой полномочий в таких областях, как образование, здравоохранение, круг социальных программ по страхованию.