II. Інші необоротні матеріальні активи

ОСНОВНИХ ЗАСОБІВ

- Сутність основних засобів та їх відтворення

- Показники стану та ефективності використання основних засобів

Знос і амортизація основних засобів

Підвищення ефективності використання основних засобів підприємств є одним з основних питань у період переходу до ринкових відносин. Від розв'язання цієї проблеми залежить фінансовий стан підприємства, конкурентоспроможність його продукції на ринку.

Основні засоби— це матеріальні активи, очікуваний строк корисного використання (експлуатації") котрих становить понад один рік і які підприємство утримує з метою використання їх у процесі виробництва чи постачання товарів, надання послуг, здавання в оренду іншим особам, для здійснення адміністративних і соціально-культурних функцій (або використання в процесі операційного циклу, якщо він триваліший за один рік).

Не належать до основних засобів:

1) предмети терміном служби меншим за один рік незалежно від їхньої вартості;

2) предмети вартістю до 600 гривень за одиницю (за ціною придбання) незалежно від терміну служби. Гранична вартість предметів, що не належать до основних засобів, може змінюватися Міністерством фінансів України;

3) спеціальні інструменти і спеціальні пристосування для підприємств серійного і масового виробництва певних виробів або для виконання індивідуальних замовлень незалежно від їхньої

вартості;

4) спеціальний одяг, спеціальне взуття, а також постільні речі незалежно від їхньої вартості і терміну служби;

5) формений одяг, призначений для видачі працівникам підприємства, незалежно від вартості й терміну служби.

Вищезазначені малоцінні необоротні матеріальні активи не відносять до основних засобів у тому разі, коли суб'єкти господарювання вибрали метод нарахування амортизації основних засобів, передбачений податковим законодавством. Якщо підприємство вибрало інший метод нарахування амортизації, передбачений П(С)Бо №7, тоді вартісні ознаки предметів, які можна віднести до малоцінних і швидкозношуваних, визначаються суб"єктом господарювання самостійно. Згідно з податковим законодавством щодо нарахування амортизації основні засоби поділяються на виробничі та невиробничі основні фонди.

Виробничі основні фонди є частиною основних засобів, яка бере участь у процесі виробництва тривалий час, зберігаючи при цьому натуральну форму. Вартість основних виробничих фондів переноситься на вироблений продукт поступово, частинами, у міру використання. Поновлюються основні виробничі фонди через капітальні інвестиції.

Невиробничі основні фонди — це житлові будинки та інші об'єкти соціально-культурного й побутового обслуговування, які не використовуються в господарській діяльності, але перебувають на балансі підприємства.

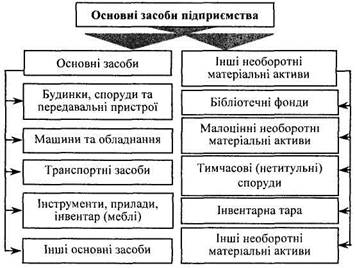

За П(С)БО основні виробничі фонди поділяються на такі групи:

І. Основні засоби

1. Будинки, споруди та передавальні пристрої.

2. Машини та обладнання.

3. Транспортні засоби.

4. Інструменти, прилади, інвентар (меблі).

5. Інші основні засоби.

II. Інші необоротні матеріальні активи

1. Бібліотечні фонди.

2. Малоцінні необоротні матеріальні активи.

3. 3.Тимчасові (нетитульні) споруди.

4. Інвентарна тара.

5. Інші необоротні матеріальні активи.

Співвідношення окремих груп основних засобів становить їхню структуру. Поліпшення структури основних засобів, передовсім підвищення питомої ваги активної їх частини, сприяє зростанню виробництва, зниженню собівартості продукції, збільшенню грошових нагромаджень підприємства.

На рис. 1 наведено склад основних засобів підприємства.

Рис. 1. Склад основних засобів підприємств

Для обчислення амортизаційних відрахувань з метою визначення оподатковуваного прибутку основні засоби поділяють н< такі групи:

Група 1 — будівлі, споруди, їхні структурні компоненти, передавальні пристрої;

Група 2 — автомобільний транспорт та вузли (запасні частини) до нього; меблі; побутові електронні, оптичні, електромеханічні прилади та інструменти, включаючи електронно обчислювальні машини, інші машини для автоматичної обробки інформації; інформаційні системи; телефони, мікрофони та рації; різне конторське обладнання, устаткування та приладдя;

Група 3 — інші основні засоби, не включені до груп 1 і 2, а саме: робочі машини й устаткування, вимірювальні й регулювальні прилади.

Основними факторами, які впливають на структуру основних засобів підприємств є: рівень автоматизації і механізації, рівень спеціалізації і кооперування, кліматичні та географічні умови розміщення підприємств. Кожний фактор по-різному впливає на структуру основних засобів. Поліпшити структуру основних засобів можна за рахунок: оновлення та модернізації устаткування; ефективнішого використання виробничих приміщень; установлення додаткового устаткування на вільній площі; ліквідації зайвого й малоефективного устаткування.

Відтворення основних засобів — це процес безперервного їх поновлення. Розрізняють просте та розширене відтворення.

За простого відтворення основних засобів здійснюється заміна окремих зношених частин основних засобів або заміна старого устаткування на аналогічне, тобто в процесі простого відтворення постійно відновлюється попередня виробнича потужність.

Розширене відтворення передбачає кількісне та якісне збільшення діючих основних засобів або придбання нових основних засобів, які забезпечують вищий рівень продуктивності устаткування.

Просте відтворення основних засобів здійснюється у двох формах:

1) заміна зношених або застарілих основних засобів;

2) капітальний ремонт діючих основних засобів.

За простого відтворення, як уже було сказано, в кожному наступному циклі відбувається створення основних засобів у попередніх обсягах та з однаковою якістю. Джерелом фінансування заміни зношених основних засобів є нарахована сума амортизації. За розширеного відтворення кожного наступного циклу здійснюється кількісне і якісне зростання основних засобів. Джерелом фінансування таких змін є використання частини створеного додаткового продукту.

Необхідність оновлення основних засобів за ринкових відносин визначається передовсім конкуренцією товаровиробників. Саме конкуренція спонукує підприємства здійснювати прискорене списання основних засобів з метою накопичення фінансових ресурсів для наступного вкладання коштів у придбання більш прогресивного устаткування, впровадження нових технологій та іншого поліпшення основних засобів.

- Показники стану та ефективності використання основних засобів

У процесі виробництва основні засоби зношуються фізично і старіють морально. Рівень фізичного зносу основних засобів визначається в процесі нарахування амортизації. Цей процес можна розглядати в кількох аспектах:

по-перше, як метод визначення поточної оцінки не зношеної частини основних засобів;

по-друге, як спосіб віднесення на готову продукцію одноразових витрат на основні засоби;

по-третє, як спосіб нагромадження фінансових ресурсів для заміщення виведених із виробничого процесу основних засобів або для вкладання коштів у нові виробництва.

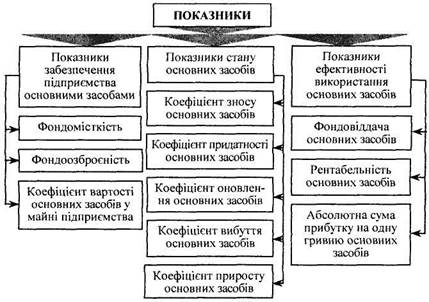

Показники стану й ефективності використання основних засобів можна об'єднати в три групи, які характеризують:

1) забезпечення підприємства основними засобами; 2

2) стан основних засобів;

|

| Рис. 2. Показники забезпечення, стану та ефективності використання основних засобів |

3) ефективність використання основних засобів (рис. 2).

До показників, які характеризують забезпеченість підприємства основними засобами, належать: фондомісткість, фондоозброєність, коефіцієнт реальної вартості основних виробничих засобів у майні підприємства.

Фондомісткість є величиною, оберненою до фондовіддачі. Цей показник дає можливість визначити вартість основних засобів на одну гривню виробленої продукції і характеризує забезпеченість підприємства основними засобами. За нормальних умов фондовіддача повинна мати тенденцію до збільшення, а фондомісткість — до зменшення.

Стан основних засобів характеризують через коефіцієнти: зносу основних засобів; придатності; оновлення; вибуття (приросту) основних засобів (див. рис. 3).

Коефіцієнт зносу характеризує частку вартості основних засобів, що її списано на витрати виробництва в попередніх періодах. Коефіцієнт зносу визначається відношенням суми зносу основних засобів до балансової вартості основних засобів.

К з = Зо / Фк

де К3 — коефіцієнт зносу основних засобів;

30 — сума зносу основних засобів;

Фк — балансова вартість основних засобів.

Показник зносу основних засобів може визначатись також у відсотках на початок і на кінець звітного періоду і дає змогу оцінити стан основних засобів.

Коефіцієнт придатності основних засобів розраховується за формулами:

Кп = 1- К3

або Кn = 100% - Кз

де Кп — коефіцієнт придатності основних засобів;

К3 — коефіцієнт зносу основних засобів.

Коефіцієнт придатності показує, яка частина основних засобів придатна для експлуатації в процесі господарської діяльності.

Коефіцієнти оновлення та вибуття розраховуються за формулами:

Ко = Фу / Фк;

Кв = Фв / Фк

де Ко— коефіцієнт оновлення основних засобів;

Фу — вартість уведених основних засобів за звітний період;

Кв — коефіцієнт вибуття основних засобів;

Фв — вартість виведених основних засобів за звітний період.

Коефіцієнт оновлення основних засобів характеризує інтенсивність уведення в дію нових основних засобів. Він показує частку введених за певний період основних засобів у загальній вартості основних засобів на кінець звітного періоду.

Коефіцієнт вибуття показує інтенсивність вибуття основних засобів, тобто рівень вибуття тих основних засобів, які або морально застаріли, або зношені й непридатні для дальшого використання. Позитивною в діяльності підприємства є ситуація, коли вартість уведених у дію основних засобів перевищує вартість основних засобів, що вибули. Для цього розраховується коефіцієнт приросту основних засобів.

Кр = (Фу – Фв) / Фк

До показників, які характеризують ефективність використання основних засобів, належать: фондовіддача, рентабельність основних засобів, сума прибутку на одну гривню основних засобів.

Найзагальнішим показником, який характеризує ефективність використання основних засобів, є фондовіддача.

Рф = (Пз / Фк) * 100%

де Фв — фондовіддача основних засобів;

Вп — вартість виробленої продукції за звітний період;

Фк — балансова вартість основних засобів на кінець звітного періоду.

Відносним показником ефективності використання основних засобів є рентабельність. Цей показник визначається за формулою:

Рф = (Пз / Фк) * 100%

де Рф — рентабельність основних засобів;

П3 — загальний прибуток за звітний період;

Фк — балансова вартість основних засобів на кінець звітного періоду.

Абсолютним показником ефективності використання основних засобів є сума прибутку на одну гривню основних засобів.

До показників ефективності використання основних засобів можна також віднести показник питомої ваги активної частини основних засобів у їхній загальній сумі.

Формули розрахунку показників забезпечення стану й ефективності використання основних засобів та їхню характеристику наведено в табл. 1.

Таблиця 1