Цільові та позабюджетні фонди, їх основні завдання та принципи роботи

Цільові державні фонди — один із методів перерозподілу національного доходу держави. За своєю економічною сутністю вони відображають грошові відносини з розподілу та перерозподілу вартості суспільного продукту та частини національного багатства, пов'язані з формуванням фінансових ресурсів у розпорядження держави та використанням державних коштів для витрат на розширене виробництво, задоволення соціально-культурних потреб суспільства, матеріального стимулювання членів суспільства щодо пенсійного, соціального захисту, розвитку науково-технічного потенціалу країни1.

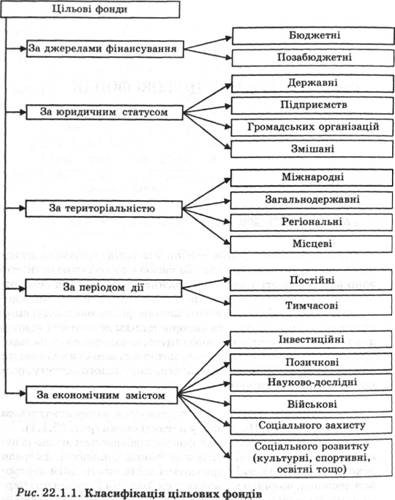

Класифікація фондів.

Фонди можуть класифікуватись за різними ознаками. Подамо їх у вигляді схеми (рис. 1.2.2).

Функціонування цільових фондів відбувається згідно із законодавством України. Регламентування діяльності, джерела доходів тих фондів, які формуються під безпосереднім контролем держави, щорічно визначаються Законом України про Державний бюджет на поточний рік. Так, Законом Державний бюджет України на 2001 рік" (ст. 61) передбачено, що всі

позабюджетні кошти установ і організацій, які утримуються за рахунок бюджетів усіх рівнів, включаються до відповідного бюджету. Цим же законом, (ст. 63) передбачено, що Пенсійний фонд, Фонд соціального страхування, Фонд соціального страхування на випадок безробіття, Фонд соціального страхування від нещасних випадків на виробництві та професійних захворювань подають Державному казначейству України у визначеному ним порядку і терміни звіти про виконання кошторисів.

Кошти державних цільових фондів, крім Пенсійного фонду України, обслуговуються органами Державного казначейства.

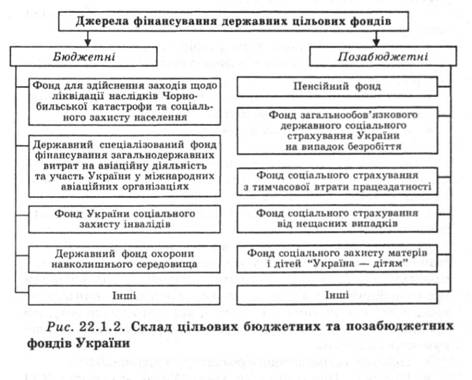

Згідно з класифікацією за критерієм джерел фінансування подамо окремі з них на схемі (рис. 2.2.2).

Джерела формування коштів. Кошти Пенсійного фонду формуються за рахунок:

зборів на обов'язкове державне пенсійне страхування, що сплачуються підприємствами, установами, організаціями всіх форм власності;

зборів на обов'язкове страхування, що сплачуються фізичними особами;

спеціальних цільових зборів, що визначаються законодавством України.

Напрями використання коштів. Кошти Пенсійного фонду спрямовуються на:

виплату державних пенсій та інших соціальних виплат, які згідно з чинним законодавством здійснюються за рахунок коштів Пенсійного фонду, у тому числі громадянам, які виїхали з України на постійне місце проживання за кордон;

реалізацію державних, регіональних і обласних програм соціального захисту пенсіонерів;

створення та функціонування Єдиного державного банку даних про платників обов'язкових страхових внесків до Пенсійного фонду;

розвиток матеріально-технічної бази органів Пенсійного фонду;

організацію роз'яснювальної роботи серед населення та здійснення інших заходів відповідно до завдань Пенсійного фонду.

Позабюджетні фонди — кошти держави, що мають цільове призначення і не включаються до Державного бюджету, перебувають у розпорядженні центральних і місцевих органів влади та є складовою фінансових ресурсів місцевого рівня. До позабюджетних фондів належать: Пенсійний фонд України, Фонд загальнообов'язкового державного соціального України страхування з тимчасової втрати працездатності, Фонд загальнообов'язкового державного соціального страхування України на випадок безробіття, Фонд загальнообов'язкового державного соціального страхування від нещасних випадків на виробництві і професійних захворювань, що спричинили втрату працездатності.

Пенсійний фонд є центральним органом виконавчої влади, що здійснює керівництво й управління солідарною системою загальнообов'язкового державного пенсійного страхування, здійснює збір, акумуляцію та облік страхових внесків, призначає пенсії та готує документи для її виплати; надає допомоги на поховання; контролює цільове використання коштів.

Основні завдання Пенсійного фонду України полягають у:

— забезпеченні фінансування витрат на виплату пенсій відповідно до законів України;

— зборі й акумуляції внесків, призначених для пенсійного забезпечення і виплати допомоги;

— розширенні відновлення засобів Пенсійного фонду України на основі принципів самофінансування;

— участі у фінансуванні програм соціальної підтримки пенсіонерів, інвалідів та інших категорій населення й у страхуванні здоров'я пенсіонерів через страхові компанії;

— організації міжнародного співробітництва у сфері пенсійного забезпечення;

— контролі за своєчасним надходженням страхових внесків у цей фонд;

— контролі за правильним використанням засобів фонду;

— участі у підготовці пропозицій до державних програм соціального розвитку;

— участі у підготовці нормативних актів, спрямованих на вдосконалення системи пенсійного забезпечення і порядку підвищення розміру пенсій у зв'язку зі зміною індексу споживчих цін тощо.

Схему формування і використання Пенсійного Фонду подано на рис. 10.2. Управління Фондом здійснює спеціальний орган — Пенсійний фонд України.

Фонд загальнообов'язкового державного соціального страхування України з тимчасової втрати працездатності здійснює управління загальнодержавним соціальним страхуванням у зв'язку з тимчасовою втратою працездатності та витратами, пов'язаними з народженням і похованням.

Загальнообов'язкове державне соціальне страхування у зв'язку з тимчасовою втратою працездатності та витратами, зумовленими народженням і похованням, що гарантується державою, передбачає:

— матеріальне забезпечення громадян у зв'язку з втратою заробітку внаслідок тимчасової втрати працездатності (включаючи догляд за хворою дитиною, дитиною-інвалідом, хворим членом сім'ї), вагітності та пологів, догляду за малолітньою дитиною;

— часткову компенсацію витрат, пов'язаних із народженням дитини, смертю застрахованої особи або члена її сім'ї;

— надання соціальних послуг за рахунок бюджету Фонду соціального страхування у зв'язку з тимчасовою втратою працездатності, що формується шляхом сплати внесків власником або уповноваженим ним органом, громадянами, а також за рахунок інших джерел, передбачених законодавством.

Управління Фондом здійснюють правління і виконавча дирекція Фонду. Фонд — некомерційна самоврядна організація. Гарантом його діяльності є держава.

Фонд загальнообов'язкового державного соціального страхування України на випадок безробіття — важливий атрибут ринкової економіки. Він створюється на державному та регіональному рівнях. Метою створення фонду є сприяння забезпеченню ефективної зайнятості, запобігання безробіттю, створення нових робочих місць та ін.

Розміри страхових внесків до Фонду встановлюються на календарний рік.

Управління коштами здійснює Фонд загальнообов'язкового державного соціального страхування України на випадок безробіття як некомерційна самоврядна організація.

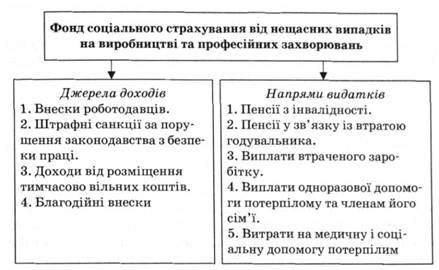

Фонд соціального страхування від нещасних випадків на виробництві та професійних захворювань створюється з метою проведення профілактичних заходів з охорони праці, відновлення здоров'я та працездатності потерпілих на виробництві від нещасних випадків, відшкодування їм завданої матеріальної та моральної шкоди.

Рис . Схема функціонування Фонду соціального страхування від нещасних випадків на виробництві та професійних захворювань

Управління коштами здійснює некомерційна самоврядна організація — Фонд соціального страхування від нещасних випадків на виробництві та професійних захворювань, який діє під контролем держави, представників застрахованих осіб і роботодавців.

Збори на загальнообов'язкове державне пенсійне страхування, соціальне страхування у зв'язку з тимчасовою втратою працездатності, соціальне страхування на випадок безробіття, на соціальне страхування від нещасних випадків сплачуються одночасно з одержанням засобів на оплату праці в установах банків.

У разі недостачі коштів на оплату праці в платника зборів і виплати зборів у повному обсязі видача засобів на оплату праці і плата зборів здійснюється в пропорційних розмірах.

Суми вчасно не сплачених зборів на загальнообов'язкове державне пенсійне страхування, соціальне страхування у зв'язку з тимчасовою втратою працездатності, соціальне страхування на випадок безробіття, на соціальне страхування від нещасних випадків вважаються простроченою заборгованістю і стягуються з нарахуванням пені, що накладається на суму заборгованості за кожен прострочений день платежу в розрахунку 120 % річних від облікової ставки Національного банку України, що була в період недоїмки.