Управление дебиторской задолженностью. Управление элементами оборотных активов.

Управление элементами оборотных активов.

Управление запасами.

Определение необходимого объема финансовых средств, авансируемых в формирование запасов товарно-материальных ценностей, осуществляется путем определения потребности в отдельных видах запасов. В процессе определения потребности запасы группируются следующим образом:

• производственные запасы (запасы сырья и материалов, необходимые для производства продукции);

• запасы готовой продукции, предназначенные для бесперебойной ее реализации потребителям.

Потребность в запасах каждого вида определяется раздельно по группам:

1) запасы текущего хранения (они представляют собой постоянно обновляемую часть запасов, формируемых на регулярной основе и равномерно потребляемых в процессе производства и реализации потребителям);

2) запасы сезонного хранения (формирование таких запасов обусловлено сезонными особенностями производства и закупки сырья, а также сезонными особенностями потребления готовой продукции);

3) запасы целевого назначения (формирование таких запасов на предприятии определено специфическими целями его деятельности, например, для организации встречной торговли при закупке определенных сырьевых ресурсов: обуви при закупке шкур; сахара при закупке сахарной свеклы; подсолнечного масла при закупке подсолнечника и т. п.).

Основное внимание должно быть уделено определению потребности в запасах текущего хранения.

ФС3 = СР х Н3 - КЗ,

где:

ФС3 - объем финансовых средств, авансируемых в запасы;

СР - среднедневной объем расхода запасов в сумме;

Н3 - норматив хранения запасов, в днях (или средняя продолжительность оборота запасов в днях);

КЗ - средняя сумма кредиторской задолженности по расчетам за приобретенные товарно-материальные ценностей.

Расчет ведется по каждому виду запасов. Суммирование результатов расчетов позволяет получить общую потребность в финансовых ресурсах, авансируемых на формирование запасов. т. е. определить размер оборотных активов, обслуживающих эту стадию производственно-коммерческого цикла.

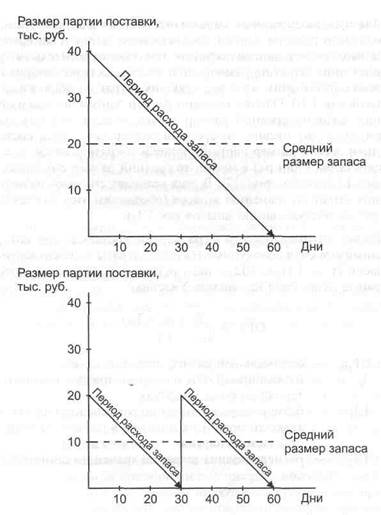

Минимизация текущих затратпо обслуживанию запасов представляет собой оптимизационную задачу, решаемую в процессе их нормирования. Для производственных запасов она состоит в определении оптимального размера партии поставляемого сырья и материалов.

Зависимость между размером партии поставки и средним размером запаса

Чем выше размер партии поставки, тем ниже размер текущих затрат по размещению заказа, доставке товаров и их приемке (обозначим этот вид текущих затрат по обслуживанию запасов как T31). Но высокий размер партии поставки определяет высокий средний размер запаса - если закупать сырье один раз в два месяца, то средний размер его запаса составит 30 дней, а если размер партии поставки сократить вдвое, т. е. закупать сырье один раз в месяц, то средний размер его запаса составит 15 дней. В этих условиях снизится размер текущих затрат по хранению запасов (обозначим этот вид текущих затрат по обслуживанию запасов как Т32).

Расчет оптимального размера партии поставки (ОРпп), при котором минимизируются совокупные текущие затраты по обслуживанию запасов (т. е. Т31 + Т32 = min) осуществляется по следующей формуле (модель Уилсона):

ОРпп = (2 * Зг * ТЗ1 / ТЗ2)1/2

где:

Зг - объем закупки товаров (сырья и материалов) в год (квартал);

ТЗ1 - размер текущих затрат по размещению заказа, доставке товаров и их приемке в расчете на одну поставляемую партию;

Т32 - размер текущих затрат по хранению единицы запасов.

Для запасов готовой продукции задача минимизации текущих затрат по их обслуживанию состоит в определении оптимального размера партии производимой продукции. Если производить определенный товар мелкими партиями, то затраты по хранению его запасов в виде готовой продукции (Т32) будут минимальными. В то же время существенно возрастут текущие затраты, связанные с частой переналадкой оборудования, подготовкой производства, и другие (ТЗ1). Минимизация совокупного размера текущих затрат по обслуживанию запасов готовой продукции также может быть осуществлена на основе модели Уилсона (с иным содержанием показателей T31 и Т32). В этом случае вместо необходимого объема закупки товаров используется планируемый объем производства или продажи готовой продукции.

Обеспечение своевременного вовлечения в хозяйственный оборот излишних запасов товарно-материальных ценностей осуществляется на основе мониторинга текущей финансовой деятельности (сопоставления нормативного и фактического размера запасов). Основная цель - высвобождение части финансовых средств, «завязнувших» в сверхнормативных запасах.

ФСВ = Зн - Зф = (ЗДН - ЗДф) х СР,

где:

ФСв - сумма высвобождаемых финансовых средств в процессе нормализации запасов;

Зн - норматив запасов в сумме;

Зф - фактические запасы в сумме;

ЗДн - норматив запасов в днях;

ЗДф - фактические запасы в днях;

СР - среднедневной объем расходования запасов в сумме.

Управление дебиторской задолженностью

На уровень ДЗ влияют факторы:

· оценка и классификация покупателей в зависимости от вида продукции, объема закупок, платежеспособности клиентов, истории кредитных отношений и предполагаемых условий оплаты;

· контроль расчетов с дебиторами, оценка реального состояние ДЗ;

· анализ и планирование денежных потоков с учетом коэффициентов инкассации.

В основе управления ДЗ лежат два подхода:

1) сравнение дополнительной прибыли, связанной с той или иной схемой спонтанного финансирования, с затратами и потерями, возникающими при изменении политики реализации продукции;

2) сравнение и оптимизация величины и сроков дебиторской и кредиторской задолженностей. Сравнения проводятся по уровню кредитоспособности, времени отсрочки платежа, стратегии скидок, доходам и расходам по инкассации.

Оценка реального состояния ДЗ, т. е оценка вероятности безнадежных долгов - один из важнейших вопросов управления оборотным капиталом. Оценка ведется отдельно по группам ДЗ с различными сроками возникновения (например, 0 – 30 дней, 30 – 60, 60 – 90 и т.д.).

Реальная ДЗ = Сумма ДЗ * (1 - Вероятность безнадежных долгов)

Вероятность безнадежных долгов рассчитывается на основе экспертных оценок или статистики самого предприятия, %. На сумму безнадежной задолженности формируют резерв по сомнительным долгам.

С целью максимизации притока ДС предприятию следует разрабатывать модели договоров с гибкими условиями оплаты и гибким ценообразованием. Предложение скидок оправдано в трех ситуациях:

1) Снижение цены приводит к расширению продаж, а структура затрат такова, что это отражается на увеличении прибыли от реализации (эффект масштаба производства). Т.е. товар высокоэластичен по цене и имеет высокую долю постоянных затрат в себестоимости;

2) Система скидов интенсифицирует приток ДС в условиях их острого дефицита. Возможно краткосрочное критическое снижение цен вплоть до отрицательного финансового результата от проведения конкретных сделок;

3) Система скидок за ускорение оплаты более эффективна, чем система штрафных санкций за просроченную оплату.

Речь вновь идет о спонтанном финансировании. В условиях инфляции оно ведет к уменьшению текущей стоимости реализованной продукции, поэтому следует точно оценить возможность предоставления скидки по досрочной оплате.

Рассмотрим пример сравнительной оценки двух вариантов краткосрочного финансирования предприятием-продавцом:

1) предоставление скидки ради скорейшего покрытия потребности в ДС;

2) получение кредита без предоставления скидки.

Исходные данные:

• инфляционный рост цен - 2% в месяц;

• договорной срок оплаты - 1 месяц;

• при оплате по факту отгрузки в начале месяца скидка 3%;

• банковский процент по краткосрочному кредиту - 40% годовых;

• рентабельность альтернативных вложений капитала - 10% годовых.

Расчет финансового результата

| Показатель | Предоставление скидки | Кредит |

| Коэффициент дисконтирования | 0,98 | 0,98 |

| Потери от скидки (инфляции) с каждой 1000 руб., руб. | ||

| Доход от альтернативных вложений капитала, руб. | (1000 – 30) * 0,1 * 0,98 = 95,06 | 1000 * 0,1 * 0,98 = 98 |

| Оплата процентов, руб. | - | 1000 * 0,4 / 12 = 33,33 |

| Финансовый результат, руб. | 95,06 – 30 = 65,06 | 98 – 20 – 33,33 = 44,67 |

При предоставлении скидки фирма может получить доход больше, чем при использовании кредита.

Одним из важных моментов в управления оборотным капиталом является определение разумного соотношения между ДЗ и КЗ. Три этом необходимо проводить оценку не только своих собственных условий кредитования покупателей, но и условий кредита поставщиков сырья и материалов, с точки зрения уменьшения затрат или увеличения дополнительного дохода, получаемого предприятием при использовании скидок.

Предположим, что поставщики сырья предоставляют скидку 5% при оплате в момент отгрузки, либо отсрочку платежа на 45 дней. Оценим целесообразность использования скидки с точки зрения покупателя, использующего для досрочной оплаты кредит под 40% годовых.

Расчет финансового результата

| Показатель | Оплата со скидкой | Оплата без скидки |

| Оплата за сырье, руб. | ||

| Расходы по выплате процентов, руб. | 950 * 0,4 * 45 / 360 = 47,5 | - |

| Финансовый результат, руб. | 1000 – (50 – 47,5) = 997,5 |

Предприятию выгодно использовать скидки и совершать досрочную оплату. 5%-ный уровень скидки в данном случае является минимально допустимым:

Минимально допустимый уровень скидки = 40% / 360 * 45 дн. = 5%

Таким образом, система скидок способствует защите предприятия от инфляционных убытков и относительно дешевому пополнению оборотного капитала.