Пруденциальное регулирование кредитных рисков

Основной риск, с которым банк сталкивается в своей деятельности, – это кредитный риск. Базельский комитет определяет его как риск, состоящий в неспособности либо нежелании партнера действовать в соответствии с условиями договора. Он относит этот риск не только к кредитованию, но и к другим операциям, которые находят свое отражение как в балансе банка (вложения в ценные бумаги и другие финансовые активы), так и на внебалансовом учете (гарантии, поручительства).

Кредитный риск возникает вследствие того, что банки не во всех случаях в состоянии точно и корректно оценить кредитоспособность должника, кроме того, с течением времени она может ухудшиться, что приведет к возникновению у банка проблем с погашением кредита. Если банки не в состоянии своевременно выявлять проблемные активы, создавать достаточные резервы для их списания, корректировать процентные ставки по таким активам, то это приводит к возникновению у них убытков и подвергает опасности надежность банка.

В связи с этим в Основополагающих принципах эффективного банковского надзора определен стандарт требований к кредитованию и мониторингу кредитов, а также к оценке качества активов и достаточности обеспечения для покрытия сомнительной задолженности.

Восьмой принцип "Кредитный риск" устанавливает, что весьма важным элементом любой системы надзора является независимая оценка политики, практики банка и применяемых им процедур, связанных с кредитованием и размещением инвестиций, а также с текущим управлением портфелями займов и инвестиционными портфелями.

Банки должны иметь удовлетворительный процесс управления кредитным риском, отражающий профиль риска данного банка и включающий разумные политики и процессы для идентификации, измерения мониторинга и контроля риска, включая риск контрагента.

Органы банковского надзора должны убедиться в том, что подход к кредитованию и инвестированию в конкретном банке объективен и рационален. Разумная методология кредитования, оформленная в письменной форме, процедура получения административного согласия на предоставление кредита, соответствующей кредитной документации должны стать неотъемлемыми элементами управления кредитными операциями банка. Кредитование и инвестирование должны основываться на пруденциальных стандартах гарантий по размещению кредита, которые одобрены советом директоров банка и доведены до сведения всех сотрудников, занимающихся кредитованием. Для надзорного органа также важно убедиться в том, что решения банка о предоставлении кредитов принимаются при отсутствии конфликта интересов и давления со стороны третьих лиц.

У банков должна быть хорошо отлаженная система мониторинга текущих кредитных отношений, включая мониторинг финансового положения заемщиков. Ключевым элементом любой управленческой информационной системы должна быть база данных, содержащая необходимые сведения о состоянии кредитного портфеля банка, включая информацию о внутреннем рейтинге и системе классификации кредитов.

Требования Банка России к организации кредитного процесса определены в положении Банка России № 254-П (они были рассмотрены в параграфе 6.3). Банк России как орган банковского надзора дает свою оценку кредитной и инвестиционной политике банков, применяемых ими процедур кредитования, а также управления кредитным и инвестиционным портфелем в ходе регулярных инспекционных проверок. Кроме того, он использует данные аудиторских заключений, которые ежегодно предоставляются ему аудиторскими фирмами.

По оценкам Банка России, в 2011 г. качество кредитного портфеля банков постепенно улучшалось, хотя докризисные показатели (2007 г.) не были достигнуты. Удельный вес просроченной задолженности в общем объеме выданных кредитов за 2011 г. сократился с 4,7 до 3,9%. При росте кредитов, депозитов и прочих размещенных средств на 29,6% просроченная задолженность за 2011 г. увеличилась на 9,4% и на 1 января 2012 г. составила 1133 млрд руб.

Согласно девятому принципу "Проблемные активы, провизии и резервы" органы банковского надзора должны убедиться в том, что банки выработали и придерживаются адекватной политики, в отношении практических мер и процедур по оценке качества активов, достаточности банковских фондов и резервов на покрытие сомнительной задолженности.

Органы банковского надзора должны оценивать политику банка по периодическому пересмотру отдельных кредитов, классификации активов и созданию резервов. Они должны убеждаться в том, что эта политика регулярно анализируется, уточняется и последовательно претворяется в жизнь. Органы надзора должны заботиться о том, чтобы банки располагали механизмом сбора просроченных ссуд и отслеживания проблемных кредитов. Если их объем, по мнению представителей надзорных органов, достаточно значительный, то последние могут потребовать от банка усовершенствования процедур кредитования, введения стандартов предоставления кредитов и повышения общей финансовой надежности.

Если кредит обеспечивается гарантией или залогом, банк должен располагать механизмом постоянной оценки надежности этих гарантий и стоимости обеспечения. Органы банковского надзора также должны следить за тем, чтобы банки правильно выделяли достаточный капитал на покрытие внебалансовых рисков.

Особенности формирования банковской системы рыночного типа в Российской Федерации привели к тому, что банки не имели ни времени, ни достаточного опыта для выработки собственных процедур оценки качества активов и достаточности обеспечения выданных кредитов. В связи с этим Банк России как методический центр банковской системы, обладающий полномочиями нормотворческой деятельности, разработал единые для всех банков методологические и методические подходы к оценке качества активов и формированию резервов на возможные потери по ссудам. Предложенная Банком России методика периодически пересматривается и уточняется с учетом изменений, происходящих в банковской системе и банковском менеджменте.

Действующий в настоящее время порядок оценки качества кредитов и формирования резервов на возможные потери по ссудам определен положением Банка России № 254-11 (см. параграф 6.5).

В последние годы в банковской системе России сохраняется высокий уровень сформированных резервов на возможные потери по ссудам (РВПС). В целом, сформированный по состоянию на 1 января 2012 г. РВПС, составил 6,9% от фактической ссудной задолженности, в том числе 44,1% от проблемных ссуд и 90,2% от безнадежных ссуд. На начало 2011 г. эти показатели составляли 8,5; 44,8 и 89,5% соответственно.

Согласно отчетности кредитных организаций доля стандартных ссуд в общем объеме ссудной задолженности банковского сектора по состоянию на 1 января 2011 г. была равна 37,5%, доля проблемных ссуд – 2,6%, безнадежных – 5,7%. По отношению к показателям 2009 г. можно отметить улучшение ситуации (доли соответствующих ссуд на 1 января 2010 г. составили 35,2; 3,1 и 6,5%)[1]. По 14 кредитным организациям, в отношении которых осуществлялись меры по предупреждению банкротства, показатели отличаются от средних по банковскому сектору. На 1 января 2011 г. доля безнадежных ссуд у этих банков составила 11,6%, доля просроченной задолженности по кредитам нефинансовым организациям – 8,1%, физическим лицам – 12,6%[2].

Источником возникновения финансовых проблем у банков является предоставление крупных кредитов одному заемщику или группе связанных между собой заемщиков, т.е. концентрация кредитных рисков. Эксперты Базельского комитета отмечают, что значительная концентрация рисков возможна и при кредитовании отдельных отраслей и секторов экономики, а также отдельных регионов страны. Риски могут возрастать и в том случае, когда большинство предоставленных банком кредитов зависит от однородных экономических факторов (например, кредитование коммерческих операций, осуществляемых с большой долей заемных средств). В этом случае возникает так называемый мультиплицирующий эффект, который усиливает неблагоприятное воздействие таких кредитных сделок на общий финансовый результат банка. С целью контроля за концентрацией рисков и крупными рисковыми позициями десятый принцип "Ограничения на крупный риск" определяет, что органы банковского надзора должны проверять наличие в банках управленческих информационных систем, политик и процедур, позволяющих их руководству идентифицировать такую концентрацию в рамках портфеля. Органы банковского надзора должны устанавливать допустимые пределы, ограничивающие риск потенциальных убытков от отдельных заемщиков или групп связанных между собой заемщиков (контрагентов)[3].

Органы банковского надзора должны устанавливать пруденциальные пределы для того, чтобы ограничить риск для банка от отдельных заемщиков, групп связанных между собой заемщиков и значительных концентраций рисков. Эти пределы обычно выражаются в процентном отношении к капиталу банка, и хотя они могут варьироваться, типичный максимальный предел – это 25% капитала. Такую сумму банк или банковская группа может предоставлять в качестве кредита отдельному частному заемщику или группе связанных между собой заемщиков. Практика показывает, что недавно созданные или очень небольшие банки могут сталкиваться с трудностями в вопросах диверсификации, которая требует более высокого уровня капитала для покрытия соответствующего риска.

Органы надзора должны отслеживать подход банков к концентрациям рисков и могут требовать, чтобы банки предоставляли им информацию по каждому из таких рисков, превышающему установленный лимит (например, 10% величины капитала), или по рискам крупных заемщиков. В некоторых странах устанавливаются лимиты на совокупный размер указанных крупных кредитов.

В Российской Федерации риски концентрации ограничиваются системой обязательных для банков нормативов, соблюдение которых контролируется Банком России. Инструкция Банка России № 139-И устанавливает два норматива, ограничивающих риски концентрации: максимальный размер риска на одного заемщика или группу связанных между собой заемщиков (Нб) и максимальный размер крупных кредитных рисков (Н7).

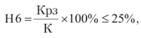

Норматив Н6 регулирует (ограничивает) кредитный риск банка в отношении одного заемщика или группы связанных между собой заемщиков и определяет максимальное отношение совокупной суммы кредитных требований банка к указанным лицам к собственным средствам (капиталу) банка. Норматив Н6 рассчитывается по следующей формуле:

где Крз – совокупная сумма кредитных требований банка к заемщику (группе заемщиков), имеющему перед ним обязательства по кредитным требованиям, за вычетом сформированного резерва на возможные потери по этим кредитным требованиям; К – собственный капитал банка.

В величину Крз в целях расчета норматива Н6 также включаются:

– вложения банка в акции (доли), включая те, по которым рассчитывается рыночный риск, и за исключением тех, которые уменьшают величину собственных средств (капитала) кредитной организации, а также тех, которые получены по операциям, совершаемым на возвратной основе, без первоначального признания;

– величина кредитного риска по условным обязательствам кредитного характера;

– величина кредитного риска по срочным сделкам;

– принятые в обеспечение кредитных требований и условных обязательств кредитного характера ценные бумаги, эмитированные одним или связанными юридическими лицами стран, имеющих страновую оценку "2" и выше;

– балансовая стоимость финансовых активов, отчужденных банком с одновременным предоставлением приобретателю (контрагенту) права отсрочки платежа, а также требования в отношении продавца (контрагента) по поставке финансовых активов с одновременным предоставлением ему права отсрочки поставки финансовых активов;

– другие активы, которые несут в себе кредитный риск для кредитной организации.

Норматив Н6 рассчитывается по каждому эмитенту, в ценные бумаги которого банком произведены вложения, включая те из них, по которым рассчитывается рыночный риск. При этом расчет 116 осуществляется отдельно в отношении федеральных органов государственной власти, органов власти каждого из субъектов РФ и каждого из органов местного самоуправления.

Норматив Н6 рассчитывается также по каждому эмитенту, долговые ценные бумаги которого предоставлены заемщиком в качестве обеспечения по кредитному требованию и условным обязательствам кредитного характера. Указанное обеспечение принимается в расчет пропорционально величине риска невозврата по кредитному требованию в пределах основного долга (величине риска по условному обязательству), т.е. с учетом величины расчетного резерва на возможные потери по данному кредитному требованию (условному обязательству). При этом по обеспечению по кредитному требованию, отнесенному к I категории качества (I группе риска) Н6 не вычисляется.

Норматив Н6 рассчитывается также по группе связанных между собой заемщиков, если они входят в состав банковской группы или банковского холдинга, являются близкими родственниками по отношению друг к другу, определенными в качестве таковых федеральными законами, либо лицами, способными оказывать прямое или косвенное (через третьих лиц) существенное влияние на решения, принимаемые органами управления юридических лиц – заемщиков.

Все кредитные требования банка к заемщику или группе связанных заемщиков, условные обязательства кредитного характера и срочные сделки включаются в расчет норматива Н6 с учетом коэффициентов риска, установленных в отношении соответствующих требований и долговых обязательств, предоставленных заемщиком в качестве обеспечения по ссуде.

Максимально допустимое числовое значение норматива 116 устанавливается в размере 25%.

В течение 2011 г. норматив максимального размера риска на одного заемщика или группу связанных заемщиков (Н6) нарушала 91 кредитная организация, в 2010 г. таких организаций было 130.

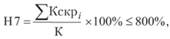

Норматив H7 регулирует (ограничивает) совокупную величину крупных кредитных рисков банка и определяет максимальное отношение этой величины и размера собственных средств (капитала) банка. Норматив Н7 рассчитывается по следующей формуле:

где Кскрi – определенный с учетом взвешивания по коэффициенту риска, установленному в отношении соответствующих активов, i-й крупный кредитный риск[4], за вычетом сформированного резерва на возможные потери.

Максимально допустимое числовое значение Н7 устанавливается в размере 800%.

В течение 2011 г. норматив максимального размера крупных кредитных рисков (Н7) нарушали 6 кредитных организаций, в течение 2010 г. – 11.

К числу нормативов, ограничивающих риски концентрации, можно отнести норматив использования собственных средств (капитала) банка для приобретения акций (долей) других юридических лиц (Н12).

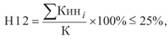

Норматив Н12 регулирует (ограничивает) совокупный риск вложений банка в акции (доли) других юридических лиц и определяет максимальное отношение сумм, инвестируемых банком на приобретение акций (долей) других юридических лиц, к собственным средствам (капиталу) банка. Норматив Н12 рассчитывается по следующей формуле:

где Кинi – величина i-й инвестиции банка в акции (доли) других юридических лиц, за вычетом сформированного резерва на возможные потери.

В расчет Н12 включаются вложения банка в акции (доли) юридических лиц, приобретаемые с целью получения инвестиционного дохода, в том числе переданные в доверительное управление, за исключением вложений, уменьшающих показатель собственных средств (капитала) банка, и вложений, которые составляют менее 5% уставного капитала организации, участником (акционером) которой является банк.

Максимально допустимое числовое значение Н12 устанавливается в размере 25%.

Наряду с рисками концентрации источником банковских проблем является также предоставление крупных кредитов лицам, связанным с банками (аффилированным лицам).

Связанное кредитование, т.е. предоставление кредита лицам или компаниям, связанным с банком через отношения собственности либо имеющим возможность осуществлять его прямой или косвенный контроль, если банк не контролируется соответствующим образом, может привести к существенным проблемам, поскольку кредитоспособность таких заемщиков не всегда определяется объективно. В круг связанных с банком лиц входят материнские организации, основные акционеры, дочерние структуры, директора и высшие должностные лица банка, их близкие родственники. Компания также считается связанной с банком, если контролируется одной семьей или группой физических лиц. В подобных обстоятельствах может происходить кредитование определенных лиц на привилегированных условиях и, следовательно, повышать риск потерь по ссудам. Кредитование аффилированных лиц, как показывает практика, чревато наиболее серьезными злоупотреблениями в странах с нестабильной экономикой. Органы банковского надзора должны иметь полномочия по предотвращению подобных злоупотреблений.

Согласно одиннадцатому принципу "Риски на связанные с банком стороны" в целях предотвращения злоупотреблений, связанных с кредитованием аффилированных сторон, орган банковского надзора должен требовать, чтобы банки предоставляли кредиты таким организациям и связанным с ними лицам на одинаковых для всех условиях, осуществлять эффективное наблюдение за данным кредитованием и использовать другие меры по контролю за рисками или их минимизации. Этого проще всего добиться путем введения требований, предусматривающих, чтобы условия предоставления таких кредитов не были привилегированными по сравнению с кредитами, предоставляемыми несвязанным заемщикам, а также путем установления жестких лимитов для данного вида кредитования.

Органы банковского надзора должны иметь в соответствующей ситуации еще большие полномочия – устанавливать абсолютные лимиты по категориям таких кредитов и вычитать их суммы из капитала при оценке достаточности его у банка или требовать обеспечения этих кредитов. Операции со сторонами, связанными с банком, которые вызывают особый риск, должны предварительно утверждаться советом директоров банка, о них должны уведомляться надзорные органы, они могут быть также полностью запрещены. При некоторых обстоятельствах для выявления проблем, возникающих при связанном кредитовании, и уменьшения неблагоприятных последствий от этого достаточно надзора за банками на консолидированной основе. Надзорные органы должны также иметь полномочия выносить по своему усмотрению дискреционное решение о наличии связей между банками и другими сторонами. Это особенно необходимо в тех случаях, когда банк и связанные с ним стороны стремятся скрыть такие связи.

Для российской банковской системы проблема контроля за кредитованием аффилированных лиц является наиболее острой. При анализе причин, обусловивших кризис банковской системы в 1998 г., и выявлении основных проблем последней, Банк России в числе других отметил высокую зависимость банков от крупных акционеров, являющихся одновременно клиентами банков и участниками их финансово-промышленных групп. Ориентация кредитных организаций на обслуживание бизнеса узкой группы владельцев, как отмечено в Стратегии развития банковского сектора Российской Федерации на период до 2015 года, до сих пор является одним из серьезных внутренних недостатков российского банковского сектора. Крупные акционеры банков нередко интересы собственного бизнеса ставят выше интересов банка, принимают решения о широкомасштабном и льготном кредитовании принадлежащих им организаций (фирм), игнорируя при этом вопросы обеспечения надежности банка и его рентабельности. Контроль связанного кредитования в Российской Федерации осложняется запутанностью и непрозрачностью отношений собственности, отсутствием эффективного корпоративного управления. Во многих случаях невозможно определить, кто является подлинным хозяином той или иной фирмы и в каких деловых отношениях состоит данное лицо с конкретным банком.

Контроль за связанным кредитованием со стороны Банка России заключается в установлении обязательных нормативов, ограничивающих совокупный размер кредитов, банковских гарантий и поручительств, предоставленных банком своим участникам (акционерам) (Н9.1) и совокупную величину рисков по инсайдерам (Н10.1). Порядок расчета этих нормативов и контроля за их соблюдением определен инструкцией Банка России № 139-И.

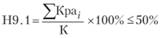

Норматив 119.1 регулирует (ограничивает) кредитный риск банка в отношении участников (акционеров) банка и определяет максимальное отношение размера кредитов, банковских гарантий и поручительств, предоставленных банком своим участникам (акционерам) к собственным средствам (капиталу) банка. Норматив Н9.1 рассчитывается по следующей формуле:

где Краi – величина i-го кредитного требования банка, а также кредитного риска но условным обязательствам кредитного характера и срочным сделкам в отношении участников (акционеров), которые имеют право распоряжаться 5 и более долей процентами (голосующих акций) банка, определенная с учетом взвешивания по коэффициентам рисков, установленным в отношении соответствующих активов за вычетом сформированного резерва на возможные потери по этим требованиям.

Максимально допустимое числовое значение Н9.1 устанавливается в размере 50%.

По состоянию на 1 января 2012 г. норматив максимального размера кредитов, банковских гарантий и поручительств, предоставленных кредитной организацией (банковской группой) своим участникам (акционерам) (Н9.1), рассчитывали 385 кредитных организаций, или 39,4% действующих (на начало 2011 г. – 370 кредитных организаций, или 36,6%). Нарушения норматива допустила одна кредитная организация (в 2010 г. – 6). Общее количество нарушений в течение года составило 252 против 454 годом ранее.

Наряду с оценкой соблюдения пруденциальных норм по данным отчетности кредитных организаций в рамках надзорной работы Банком России особое внимание уделяется выявлению случаев высокой концентрации рисков, особенно принятых в связи с кредитованием бизнеса собственников и иных аффилированных с банком лиц. При установлении фактов превышения кредитными организациями разумной концентрации рисков на бизнес собственников с банками проводится работа по формированию ими планов мероприятий, направленных на снижение концентрации принятых рисков.

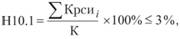

Норматив Н10.1 регулирует (ограничивает) совокупный кредитный риск банка в отношении всех инсайдеров, к которым относятся физические лица, способные воздействовать на принятие решения о выдаче кредита банком[5]. Норматив Н10.1 определяет максимальное отношение совокупной суммы кредитных требований к инсайдерам к собственным средствам (капиталу) банка. Он рассчитывается по следующей формуле:

где Крсиi – величина i-го кредитного требования к инсайдеру банка, кредитного риска по условным обязательствам кредитного характера и срочным сделкам, заключенным с инсайдером, за вычетом сформированного резерва на возможные потери по этим требованиям.

Максимально допустимое числовое значение Н10.1 устанавливается в размере 3%.

За 2011 г. невыполнение норматива совокупной величины риска по инсайдерам банка (Н10.1) допустили 8 кредитных организаций, за 2010 г. – 10.

С целью снижения общего кредитного риска согласно базовым принципам эффективного надзора за банковской деятельностью банкам рекомендуется особо отслеживать, регулировать и управлять страновыми и трансфертными рисками.

Так, двенадцатый принцип "Риск на страну и риск переводов" указывает на то, что органы банковского надзора должны убедиться, что банки реализуют адекватную политику и процедуры, позволяющие идентифицировать, отслеживать и контролировать в ходе проведения международных ссудных и инвестиционных операций страновые и трансфертные риски, и предусматривают резервы на покрытие таковых.

Банк России в рамках своих надзорных полномочий не установил специальных нормативов и требований в отношении международных операций российских банков. Страновые риски учитываются и при взвешивании активов по уровню риска для расчета норматива достаточности капитала (Н1).