Прогнозирование цен

Важнейшей проблемой для успешной внешнеэкономической деятельности предприятия является прогнозирование Tien на продукцию и услуги в условиях значительной волатильности (изменчивости) рынка.

Рассмотрим существующие методы прогнозирования цен на примере предприятий алюминиевой промышленности.

Методы прогнозирования на основе одного ряда динамики. Прогнозирование - это одна из форм получения информации о будущем. В отличие от планов, прогнозирование позволяет лишь предвидеть ситуацию и разработать приблизительную модель поведения в будущем, основываясь на фактах прошлого. Например, успешное прогнозирование цен на алюминий, устанавливаемых на Лондонской бирже металлов, дает возможность установления такой цены на алюминий, которая обеспечивала бы высокую рентабельность выпускаемого металла.

При прогнозировании цен биржевых товаров обычно используется технический анализ текущих цен. При этом графическим путем определяются уровни поддержки и сопротивления цен, которые являются индикаторами текущего состояния рынка, а также индекс стабильности изменения цен RSI, значения которого менее 30 (20)% свидетельствуют о том, что металл "перепродан", а более 70 (80)% - что металл "перекуплен". Однако эти параметры не позволяют прогнозировать поведение цен с точностью, необходимой для коммерческого применения. С помощью фигур технического анализа можно прогнозировать лишь тенденцию развития цены, возможные переломы тренда, но нельзя предсказать конкретные показатели уровня цен.

Для более точного количественного прогноза цен широко используются эконометрические методы, основанные на применении статистического анализа. Также определяют значимые биржевые параметры, коррелированные с изменением цен в будущем периоде, и связывают их с прогнозируемой ценой в виде регрессионного уравнения.

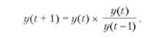

Простейший ("наивный") метод прогнозирования. Данный способ прогнозирования является наиболее простым. Суть его заключается в том, что существует предположение, что текущие периоды являются наилучшими

предсказателями для будущего. Простейшую модель можно представить в виде формулы

где у (I + 1) - прогнозное (оценочное) значение }' на период £ + 1, полученное в период V, у (£) - фактическое (наблюдаемое) значение у в момент г.

Использование простейшей модели в прогнозировании дает хорошие результаты, если наблюдения соответствуют коротким периодам времени (например, дни или недели) и характер их изменения не содержит заметных скачков.

Также, используя данную модель, мы можем получить оценку точности прогнозирования, определяемую по формуле

Чем меньше величины остатков за все периоды временного ряда, тем эффективней процедура прогнозирования. (Остатки вычисляются ретроспективно.)

Простейшую модель можно адаптировать к структуре временного ряда. Например, если имеет место тренд возрастания или убывания уровней во времени, то возможна корректировка модели с учетом добавки - разности между текущим значением уровня и предыдущим значением:

Иногда в качестве коррекции модели на тренд используют не абсолютную разность, а темп изменения:

Уровень ряда динамики испытывает также воздействие причин, обусловленных периодичностью колебаний. К таким колебаниям относятся периодические или "сезонные" колебания. В широком понимании к сезонным колебаниям относятся все явления, которые обнаруживают в своем развитии отчетливо выраженную закономерность внутригодичных изменений, т.е. более или менее устойчиво повторяющиеся из года в год колебания уровней. Часто эти колебания могут быть связаны со сменой времен года. Для измерения сезонности колебаний часто употребляется метод построения индексов сезонности.

В случае ярко выраженной сезонности в изменении уровней модель может выглядеть следующим образом:

где к - промежуток сезонности (например, к = 4, если имеет место квартальная сезонность; к = 12, если сезонность месячная).

Основной недостаток простейших моделей заключается в том, что в них не учитывается влияние изменений на более поздние периоды времени. То есть данную модель целесообразно применять для краткосрочного прогнозирования. При долгосрочном прогнозировании возможны ошибки.

Различные модели можно комбинировать, тогда они будут учитывать сразу несколько компонент. Например, модель, включающая тренд и сезонную компоненту:

где у (I- к+ 1) - член, учитывающий сезонность (к - промежуток сезонности), а другое слагаемое, являющееся средним арифметическим приращений за к предыдущих периодов, - член, учитывающий тренд.

Метод среднего абсолютного прироста и среднего темпа роста. Также довольно простым методом прогнозирования по одному ряду динамики является применение средних характеристик данного ряда: среднего абсолютного прироста и среднего темпа роста.

Средний абсолютный прирост (или средняя скорость роста) рассчитывается как средняя арифметическая из показателей скорости роста за отдельные промежутки времени:

где и - число уровней ряда; Дг - абсолютные изменения по сравнению с предшествующим уровнем.

Исходя из этого, получаем такую модель:

где у1 - начальный уровень ряда; £ - порядковый номер даты (г = 0, 1,и); Д - средний абсолютный прирост.

Средний темп прироста представляет собой средний коэффициент роста, выраженный в процентах.

Средний коэффициент роста вычисляется по формуле средней геометрической из показателей коэффициентов роста за отдельные периоды:

где К|, К2, К" _ ! - коэффициенты роста по сравнению с уровнем предшествующего периода; и - число уровней ряда.

Отсюда средний темп роста:

где К - средний годовой коэффициент роста.

Во втором случае расчетные уровни определяются по формуле

где I - порядковый номер даты (£ = 0, 1,и); Т - средний темп роста.

Для практического применения средний темп роста, рассчитанный по данным о конечном и начальном уровнях временного ряда, можно использовать только в случае более или менее равномерного изменения уровней. В случае сильной изменяемости уровней ряда использование средней геометрической может дать искаженное выражение средней интенсивности изменения их уровней.

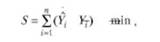

Прогнозирование с помощью линейной модели статистического анализа. Тренд является долгосрочной составляющей временного ряда. При анализе тренда независимой переменной X является время, а зависимой У - уровень временного ряда. Вид тренда можно выявить, если построить график временного ряда, откладывая на оси абсцисс периоды времени, а на оси ординат - значения уровней. Визуальный анализ расположения точек графика поможет сделать вывод о форме сглаживающей линии. Для линейного тренда применяется метод наименьших квадратов.

Сущность метода наименьших квадратов состоит в отыскании параметров модели тренда, минимизирующих ее отклонение от точек исходного временного ряда:

где 5 - сумма квадратов расстояний; У,- - расчетные значения исходного ряда; У,- - фактические значения исходного ряда; и - число наблюдений.

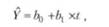

Пусть рассматривается линейный тренд:

где У - оценка уровня временного ряда (зависимая переменная); С - время (независимая переменная).

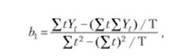

Тогда согласно методу наименьших квадратов коэффициенты линейного уравнения Ь и Ь0 находятся по форму-. гам:

где У, - наблюденное значение временного ряда за период V, Т - общее число наблюдений во временном ряду (длина временного ряда);

где У = (У, + У2 + ... + УТ) / Т; I = (1 + 2 + .... + Т) / Т = = (Т+ 1)/2.

Прогнозный месяц следует закодировать по той же системе. Если г = Т - последний месяц в ряду наблюдений, на основе которых было получено уравнение, прогнозируя в месяце Т на к месяцев вперед, следует в уравнение (12.13) подставить значение £ = Т + к.

Метод наименьших квадратов широко применяется для получения конкретных прогнозов, что объясняется его простотой и легкостью реализации на ЭВМ. Недостаток метода состоит в том, что модель тренда жестко фиксируется, и с помощью метода наименьших квадратов можно получить надежный прогноз на небольшой период упреждения. Поэтому МНК относится главным образом к методам краткосрочного прогнозирования.