Прочие критерии оценки проектов

Однако приведение двух проектов к одинаковым срокам жизни не всегда возможно, так как не всегда можно найти общий срок, кратный сроку жизни обоих проектов. Второй способ сравнить между собой два проекта с разными сроками жизни — это рассчитать "финансовую производительность" проекта, т.е. оценить среднегодовой эффект от его осуществления.

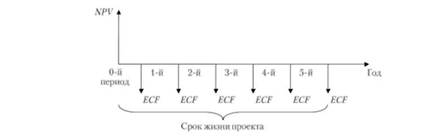

Действительно, когда мы рассчитываем NPV, мы суммируем все денежные потоки и сводим их к одному (нулевому) моменту времени. Теперь наша задача состоит в том, чтобы равномерно распределить NPVпо периодам осуществления проекта. Иными словами, требуется найти аннуитет, эквивалентный по уровню дохода анализируемому проекту.

Нетрудно понять (рис. 4.1.1), что ежегодный платеж для такого аннуитета будет равен

Рис. 4.1.1. Эквивалентный годовой доход ECF

Ситуация 4.1 (Продолжение)

Вернемся к двум описанным выше проектам автомобильного завода. Критерий ЕСР. Другой метод сопоставления проектов с различными сроками жизни, имеющих продолжение за пределами этого срока, — сопоставление их по "финансовой производительности" ЕСТ, показывающей, какую сумму дохода генерирует проект-процесс в год. Для проекта 1:

ЕСТ = №РУ,/<4ю; о,175 = 0,7 млн у.е. в год. Для удвоенного проекта 2:

ЕСТ = №РУ2/А5.0175 = 0,74 млн у.е. в год.

То есть бесконечно длительный циклический процесс проекта 2 при удвоении выпуска стекол генерирует в год в среднем большую величину чистого денежного потока. Следовательно, среднегодовая "финансовая производительность" проекта 2 больше.

При таком подходе проект, имеющий продолжение после завершения срока его жизни, рассматривается не как процесс, имеющий начало и завершение, а как бесконечный во времени циклический процесс, который тем лучше (при прочих равных условиях), чем больший доход в единицу времени в среднем он приносит своим инициаторам.

Индекс прибыльности РІ

Очень часто крупная корпорация или правительственная структура, определяя для себя бюджет капиталовложений, планирует осуществление не одного, а сразу нескольких проектов. Перед ней, таким образом, возникает проблема создания рационального проектного комплекса, или портфеля, состоящего из нескольких проектов.

В простейшем случае задача может быть поставлена так: какие проекты следует отобрать в портфель, чтобы эффект от всего комплекса инвестиций был максимальным?

Можно все проекты компании проранжировать в порядке убывания NPV, а затем включать их в портфель в соответствии с их рангом до полного исчерпания выделенных в бюджете средств. Однако проектный комплекс при атом, скорее всего, не будет оптимальным, и в сумме все проекты вовсе не обязательно дадут максимум NPV.

Это объясняется эффектом масштаба: вы можете выбрать всего один проект с максимальным значением NPV, но вероятно, что он не будет самым доходным на один рубль вложенных средств и его максимальная чистая приведенная ценность будет объясняться только тем, что этот проект самый крупный.

Вполне может оказаться, что лучше осуществить на те же деньги пять более мелких проектов, более доходных в расчете на единицу инвестиций. Каждый из этих проектов будет иметь более низкое значение NPV, так как по масштабу они меньше, но в сумме эти пять проектов дадут более значительный интегральный эффект.

Из сказанного следует, что если у проекта максимальное значение NPV, то еще не значит, что именно его и надо осуществлять. Несколько более мелких проектов могут дать в сумме более впечатляющий результат, подобно тому как один гений может достичь в своей области меньших успехов, чем слаженный коллектив из пяти профессионалов.

Как считают многие, критерием для отбора проектов в портфель может быть при таком подходе индекс прибыльности (РГ), представляющий собой NPV проекта в расчете на единицу вложенных в него инвестиций.

Другая модификация этого же показателя — отношение денежных притоков по проекту к инвестициям или (в ином варианте) к денежным оттокам: