Прибыль коммерческой организации

Прибыль коммерческой организации является многогранной экономической категорией. Легендарный менеджер Ли Якокка писал: "Все хозяйственные операции можно в конечном счете свести к обозначению тремя словами: люди, продукт, прибыль". Прибыль является формой дохода от предпринимательской деятельности коммерчески ориентированного предприятия.

Будучи конечным чистым доходом и ключевым финансовым ресурсом предприятия, прибыль является важнейшим внутренним источником финансирования текущего и долгосрочного развития предприятия. В прибыли, таким образом, воплощается принцип самофинансирования как ведущий признак финансов коммерческой организации.

Прибыль является важнейшим показателем эффективности хозяйствования, индикатором конкурентоспособности организации. В отличие от условного значения прибыли в административных экономических системах прибыль является реально значимой для коммерческого предприятия. Уинстон Черчилль остроумно заметил: "Социалисты считают, что получать прибыль – грех. Я считаю, что настоящий грех – терпеть убытки". В условиях рынка в прибыли отражаются успехи предпринимательской единицы, сознательно берущей на себя риски.

Прибыль является частью собственного капитала, и успешная капитализация прибыли дает инвесторам уверенность в правильном приложении их капитала. Альфред Слоун, выдающийся менеджер XX в., глава автомобильной корпорации General Motors, писал: "...цель предприятия заключается в том, чтобы приносить достаточно большую прибыль на инвестированный капитал; если же прибыль недостаточно велика... средства следует разместить по-иному".

Прибыль в составе собственного капитала обеспечивает финансовую устойчивость коммерческой организации и является гарантом недопущения банкротства; ее рост позитивно действует на ожидания инвесторов и решения кредиторов.

Прибыль, безусловно, является неизменной и постоянно воспроизводимой целью функционирования организации, а в стратегической перспективе – средством и инструментом созидания и приумножения ее рыночной ценности. При этом в стремлении к прибыли воплощается стимулирующая функция финансов организации. Наконец, прибыль выполняет важную макроэкономическую функцию формирования доходов бюджета, а значит, является источником удовлетворения общественных потребностей.

Основную прибыль коммерческая организация извлекает из реализации проданной продукции. Однако разнообразие хозяйственной жизни приводит к появлению прибыли от прочей реализации и от операций внереализационного характера (рис. 8.4).

Рис. 8.4. Состав прибыли коммерческой организации

Прибыль рассчитывается как разница между доходами от реализации товаров (работ, услуг) и расходами на их производство и реализацию. Основным источником доходов, как было показано выше, является выручка от реализации товаров. Но транзитом проходящие через предприятия потоки не являются заработанным предприятием доходом. Поэтому из выручки для целей определения прибыли вычитаются НДС, акцизы.

В целях корректного определения прибыли хозяйственным законодательством каждой страны регламентируются условия признания выручки и расходов, что автоматически формирует адекватное определение прибыли.

Например, среди условий признания выручки в Российской Федерации оговариваются право организации на ее получение, вытекающее из договоров, регистрация перехода права собственности от организации к покупателю (заказчику) и другие условия. В перечне условий признания расходов оговариваются произведение расходов в соответствии с договорами, четкая определенность сумм расходов и пр.

Поскольку коммерческие организации работают в разных сферах и отраслях, выручка и расходы модифицируются и принимают иные формы. Так, для строительных организаций аналогом выручки является стоимость законченных объектов строительства, а расходов – себестоимость строительства; для предприятий розничной и оптовой торговли прибыль рассчитывается как разница между продажной и покупной стоимостью товаров и т.д.

На рис. 8.5 на примере российской отчетности (форма № 2 по ОКУД "Отчет о прибылях и убытках") показана схема формирования чистой прибыли предприятия по мере последовательного вычитания из выручки ряда расходов и отражения отношений с бюджетом.

Рис. 8.5. Схема формирования чистой прибыли

В 2012 г. в реальном секторе экономики России (без субъектов малого предпринимательства, банков, страховых организаций и бюджетных учреждений) 43,2 тыс. организаций получили прибыль в размере 8770,1 млрд руб. Однако 15,1 тыс . организаций имели убыток на сумму 1053,6 млрд руб. Десять лет назад, в 2003 г., доля убыточных предприятий составляла 30%. Сейчас каждое четвертое предприятие (25,9% в 2012 г.) является убыточным. Наибольшая доля убыточных предприятий сосредоточена в добыче полезных ископаемых, обработке древесины. Таким образом, сегмент убытков в национальной экономике остается немалым.

Негативное влияние на чистую финансовую позицию предприятий оказал кризис 2008–2009 гг. Кредитное сжатие, мультипликативное снижение спроса привели к падению производства и прибыли. В настоящее время ситуация в целом стабилизировалась.

Выше упоминалось о значении прибыли как индикатора эффективности. Однако следует уточнить, что наилучшим образом оценивает успехи компании не абсолютная сумма прибыли, а рентабельность. Это относительный уровень прибыльности на единицу какой-либо базы. Применение в финансовом анализе и управленческом учете коэффициентов рентабельности снимает эффект масштаба, позволяет проводить сравнительные оценки, делать прогнозные расчеты с акцентом на оптимизацию бизнес-процессов.

Существует немало показателей рентабельности, например рентабельность продаж, рентабельность продукции, рентабельность активов, рентабельность производственных фондов, рентабельность инвестированного капитала, рентабельность оборотного капитала, рентабельность собственного капитала и пр. Рентабельность продаж рассчитывается как прибыль от продаж в отношении к выручке от реализации и позволяет оценить рыночную позицию предприятия. Рентабельность продукции рассчитывается как отношение прибыли от реализации к себестоимости реализованной продукции и помогает сопоставить затраты с результатами. Динамика рентабельности активов (отношение прибыли к активам) дает представление об эффективности использования активов. Максимизация рентабельности собственного капитала (отношение чистой прибыли к капиталу собственников) является первостепенной задачей менеджмента для удовлетворения интересов владельцев компании.

В целом по России рентабельность продукции в 2012 г. составила 9,7%. Разброс по видам экономической деятельности значителен: в добыче полезных ископаемых, кроме топливно-энергетических, рентабельность составила 48,2%, а в деревообработке – только 5,3%. При средней рентабельности активов 6,8% этот показатель в добыче полезных ископаемых опять-таки выше (15–16%), тогда как в строительстве – только 2,7%, сельском хозяйстве – 4,8%. Это говорит о разных условиях труда и бизнеса, различиях в структуре издержек, оснащенности фондами, общем финансовом положении соответствующих отраслей.

Распределение прибыли. Распределение прибыли коммерческой организации является важным микроэкономическим процессом, отражающим действие распределительной функции финансов. Операционная прибыль, т.е. прибыль до выплаты процентов и налогов, распределяется в пользу кредиторов (уплата процентов за кредиты), вышестоящих организаций и бюджета (налог на прибыль, пени). Оставшаяся чистая прибыль делится на три части: формирование резервного фонда, накопление и потребление. В акционерных обществах основная форма потребления – выплата дивидендов акционерам. Однако для создания гармонии и партнерства в коллективе часть чистой прибыли целесообразно адресовать и работникам предприятия. Схему распределения можно видеть на рис. 8.6.

Рис. 8.6. Распределение прибыли коммерческой организации

Задача финансовых работников заключается в оптимизации распределения прибыли и поддержании баланса между целями развития и текущего потребления. В акционерных обществах неписаное правило, именуемое принципом распределения дивидендов, гласит: если предприятие не находит инвестиционные проекты для вложения прибыли с отдачей не ниже среднерыночного уровня дохода на капитал, то всю чистую прибыль следует распределить на дивиденды для самостоятельного поиска акционерами прибыльных вложений.

Таким образом, при распределении прибыли решаются не только задачи поддержания внутренней финансовой устойчивости, но и обеспечиваются интересы кредиторов, бюджета, собственников. Это придает распределению прибыли макроэкономическое социально-экономическое значение.

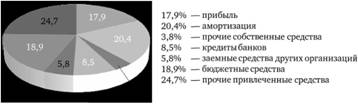

Особое значение для развития предприятия, его устойчивого экономического роста имеет направление прибыли на цели инвестирования. Из общего объема финансирования инвестиций в основной капитал в целом по РФ на долю прибыли приходится около 18% всех источников инвестиций. Помимо прибыли на инвестирование направляются внутренние источники в виде амортизации, а также внешние ресурсы – бюджетные средства, кредиты банков ресурсы нерезидентов и пр. На рис. 8.7 видна структура использования финансовых ресурсов на цели инвестирования.

Рис. 8.7. Структура источников финансирования инвестиций в основной капитал, %

Из рисунка видно, что предприятия опираются в основном на собственные ресурсы – в совокупности 42% всех источников. Вместе с внутриотраслевым перераспределением они составляют около 70% всех источников. На долю ассигнований из бюджета приходится около 19%.

На основе проведения факторного анализа и на базе данных бухгалтерского, статистического, оперативного и управленческого учета финансовые службы предприятия вырабатывают планы повышения прибыли и роста рентабельности. К ним относятся мероприятия по росту производительности труда, модернизации производства, расширению ассортимента, повышению качества продукции, снижению издержек живого труда и нерациональных материальных затрат, ускорению оборачиваемости капитала, реструктуризации бизнес-процессов.

Итак, мы рассмотрели ОГЛАВЛЕНИЕ основных разделов финансов коммерческих организаций. Помимо доходов, расходов, прибыли, инвестиций, в финансовые отношения входят денежные отношения, связанные с расчетами. Бесперебойность расчетов с партнерами – поставщиками и потребителями, банками, бюджетом и внебюджетными фондами, финансовыми институтами составляет основное ОГЛАВЛЕНИЕ управления ликвидностью и платежеспособностью. Главная задача финансовых служб состоит в гармонизации денежных притоков и оттоков в коммерческой организации, поддержании необходимого уровня денежных средств для выполнения краткосрочных обязательств. Ситуация с неплатежами является верным индикатором состояния финансов в реальном секторе. Нарастание просроченной дебиторско-кредиторской задолженности, долгов по банковским кредитам и заработной платы могут быть свидетельствами кризиса неплатежей и ликвидности.

Картина платежей и расчетов в Российской Федерации представлена в табл. 8.1.

Таблица 8.1. Задолженность организаций, млрд руб.

|

Показатели |

2000 г. |

2005 г. |

2012 г. |

|||

|

млрд руб. |

% к итогу |

млрд руб. |

% к итогу |

млрд руб. |

% к итогу |

|

|

Суммарная задолженность |

5965,8 |

100,0 |

11 890,6 |

100,0 |

46 498,6 |

100,0 |

|

В том числе просроченная |

2487,8 |

100,0 |

1812,4 |

100,0 |

2413,1 |

100,0 |

|

Кредиторская задолженность |

3515,0 |

58,9 |

6389,3 |

53,7 |

23 631,7 |

50,8 |

|

В том числе просроченная |

1571,5 |

63,2 |

956,4 |

53,8 |

1188,4 |

49,2 |

|

Дебиторская задолженность |

2450,8 |

41,1 |

6331,3 |

46,3 |

22 866,9 |

41,8 |

|

В том числе просроченная |

916,3 |

36,8 |

856,0 |

47,2 |

1224,7 |

50,8 |

Наглядно виден непрерывный рост суммарной задолженности. Дебиторская и кредиторская задолженность по объему примерно сопоставимы. Просроченные платежи покупателей растут относительно быстрее, чем платежи поставщикам. В 2012 г. удельный вес организаций, имевших просроченную задолженность покупателей, в общем числе организаций составил 24,2%, поставщикам –17,2%. Иными словами, каждое пятое предприятие имеет просрочку платежей от покупателей, каждое шестое допускает просрочку поставщикам.

Взаимная работа поставщиков и покупателей с целью снижения финансовой напряженности в отношениях состоят в тщательном анализе финансового состояния партнеров, мониторинге задолженности, ее качества и структуры, выработке разумной кредитной политики, применении политики скидок, использовании инструментов типа факторинга, самострахования в виде создания резервов под покупательские долги.