Лекция 27. Порядок составления, рассмотрения и утверждения бюджетов

В результате изучения данной главы студент должен:

знать

– этапы бюджетного процесса в Российской Федерации;

– порядок организации подготовительной части бюджетного процесса;

– документы, на основе которых составляется проект бюджета;

– основы среднесрочного бюджетного планирования;

– порядок и сроки составления проектов бюджетов бюджетной системы РФ;

– предмет трех чтений проекта федерального закона о федеральном бюджете на очередной финансовый год и плановый период;

уметь

– различать бюджет действующих и принимаемых расходных обязательств;

– охарактеризовать действия и сроки участников бюджетного процесса федерального уровня;

владеть навыками

– определения объема условно утверждаемых расходов на плановый период в составе федерального бюджета.

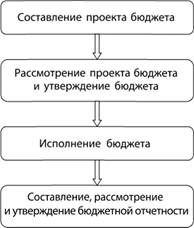

Реализация бюджетного процесса на всех уровнях бюджетной системы РФ последовательно проходит четыре стадии, как это показано на рис. 27.1.

На первых двух стадиях бюджетного процесса происходит составление, рассмотрение и утверждение бюджетов всех уровней бюджет-

Рис. 27.1. Стадии бюджетного процесса

ной системы РФ. По причине важности бюджета как инструмента финансового регулирования, стадии бюджетного процесса жестко регламентированы бюджетным законодательством с указанием конкретных сроков предоставления информации органами власти всех уровней в целях составления, рассмотрения и утверждения проектов бюджетов. В представленной главе рассмотрен порядок организации подготовительной части бюджетного процесса, включающей составление, рассмотрение и утверждение закона (решения) о бюджете, определены конкретные сроки каждой стадии, перечислены документы, на основе которых происходит составление проекта бюджета, раскрыто их значение. В главе также приведены требования, предъявляемые бюджетным законодательством к структуре и содержанию закона (решения) о бюджете. Последовательно рассмотрены стадии составления, рассмотрения и утверждения федеральных законов о федеральном бюджете и о бюджетах государственных внебюджетных фондов РФ на очередной финансовый год и плановый период.

Ключевые понятия

Среднесрочный финансовый план муниципального образования, Бюджетное послание Президента РФ, прогноз социально-экономического развития Российской Федерации, сводный финансовый баланс РФ, бюджетные ассигнования на исполнение действующих расходных обязательств, бюджетные ассигнования на исполнение принимаемых обязательств, основные направления единой государственной денежно-кредитной политики, закон о бюджете, субъекты бюджетного планирования, бюджетная комиссия, бюджетные проектировки

Составление проектов бюджетов

Первым этапом бюджетного процесса является составление проекта бюджета. Проект бюджета составляется на основе прогноза социально-экономического развития в целях финансового обеспечения расходных обязательств.

БК предусмотрено, что проект федерального бюджета и проекты бюджетов государственных внебюджетных фондов РФ составляются и утверждаются сроком на три года – очередной финансовый год и плановый период. Так, в 2007 г. Правительство РФ впервые осуществляло подготовку проекта Федерального закона "О федеральном бюджете на 2008 год и плановый период 2009 и 2010 годов". Проекты бюджетов Пенсионного фонда РФ, Фонда социального страхования РФ и Федерального фонда обязательного медицинского страхования в 2007 г. также формировались на трехлетний период. Практика среднесрочного бюджетного планирования продолжается и в настоящее время. Удлинение горизонтов бюджетного планирования планируется в рамках принятия Долгосрочной бюджетной стратегии Российской Федерации на период до 2030 года, которая определит основные параметры бюджетной системы на долгосрочный период.

Проект бюджета субъекта РФ и проекты территориальных государственных внебюджетных фондов составляются и утверждаются также сроком на три года.

Изменения, внесенные в БК Федеральным законом от 03.12.2012 № 244-ФЗ, оставили право выбора – составлять и утверждать проект бюджета на один год или на три года (очередной финансовый год и плановый период) – только применительно к местным бюджетам.

При этом выбор одного из вариантов горизонта планирования должен быть оформлен муниципальным правовым актом представительного органа муниципального образования, за исключением решения о бюджете.

В случае если выбран первый вариант, то в соответствии с БК одновременно с проектом бюджета местной администрацией должен быть разработан и утвержден среднесрочный финансовый план муниципального района, городского округа или поселения.

Под среднесрочным финансовым планом муниципального образования понимается документ, содержащий основные параметры местного бюджета.

Утвержденный среднесрочный финансовый план муниципального образования должен содержать следующие параметры:

– прогнозируемый общий объем доходов и расходов соответствующего местного бюджета;

– объемы бюджетных ассигнований по главным распорядителям бюджетных средств по разделам, подразделам, целевым статьям и видам расходов классификации расходов бюджетов;

– распределение в очередном финансовом году и плановом периоде между поселениями дотаций на выравнивание бюджетной обеспеченности поселений;

– нормативы отчислений от налоговых доходов в бюджеты поселений, устанавливаемые (подлежащие установлению) муниципальными правовыми актами представительных органов муниципальных районов;

– дефицит (профицит) местного бюджета;

– верхний предел муниципального долга по состоянию на 1 января года, следующего за очередным финансовым годом (очередным финансовым годом и каждым годом планового периода).

Показатели среднесрочного финансового плана муниципального образования носят индикативный характер и могут быть изменены при разработке и утверждении среднесрочного финансового плана муниципального образования на очередной финансовый год и плановый период.

Среднесрочный финансовый план муниципального образования разрабатывается путем уточнения параметров указанного плана на плановый период и добавления параметров на второй год планового периода.

Среднесрочный финансовый план субъекта РФ наряду с указанными параметрами должен включать прогнозируемый объем доходов, расходов и дефицита (профицита) территориального государственного внебюджетного фонда.

На федеральном уровне непосредственным составлением проекта бюджета занимается Минфин России, на региональном и местном уровнях – финансовые органы субъектов РФ и муниципальных образований.

Составление проекта бюджета основывается на:

1) бюджетном послании Президента РФ;

2) прогнозе социально-экономического развития соответствующей территории;

3) основных направлениях бюджетной и налоговой политики;

4) государственных (муниципальных) программах.

Государственные (муниципальные) программы вошли в состав основных документов при составлении проекта бюджета в 2013 г. в рамках перехода к программно-целевым методам бюджетного планирования на всех уровнях бюджетной системы РФ с внесением изменений в БК Федеральным законом от 07.05.2013 № 104-ФЗ.

Бюджетное послание Президента РФ направляется Федеральному Собранию не позднее марта года, предшествующего очередному финансовому году. В своем Бюджетном послании Президент РФ определяет приоритеты и основные направления бюджетной и налоговой политики Российской Федерации на очередной финансовый год и плановый период.

Необходимо отметить, что структура Бюджетного послания Президента РФ всегда отражает наиболее актуальные вопросы по следующим направлениям (на примере Бюджетного послания Президента РФ Федеральному собранию от 13.06.2013 "О бюджетной политике в 2014–2016 годах"):

I. Основные результаты и проблемы бюджетной политики.

II. Основные задачи на новый бюджетный цикл:

1) обеспечение долгосрочной сбалансированности и устойчивости бюджетной системы как базового принципа ответственной бюджетной политики при безусловном исполнении всех обязательств государства и выполнении задач;

2) оптимизация структуры расходов федерального бюджета;

3) развитие программно-целевых методов управления;

4) принятие решений, обеспечивающих долгосрочную сбалансированность и прозрачность пенсионной системы;

5) создание новых механизмов финансирования развития инфраструктуры;

6) переход к формированию государственного задания на оказание государственных (муниципальных) услуг физическим и юридическим лицам на основе единого перечня таких услуг и единых нормативов их финансового обеспечения;

7) развитие налоговой системы и повышение ее конкурентоспособности;

8) межбюджетные отношения;

9) повышение прозрачности бюджетов и бюджетного процесса.

Бюджетное послание Президента РФ – прямое руководство к действию как для исполнительных, так и законодательных органов государственной власти РФ.

Впоследствии реализация Бюджетного послания происходит посредством закрепления каждого положения за ответственным министерством (федеральной службой) или осуществляется во взаимодействии нескольких ведомств.

В настоящее время рассматривается вопрос о включении Бюджетного послания в состав ежегодного Послания Президента РФ Федеральному собранию РФ.

Прогноз социально-экономического развития Российской Федерации, субъекта РФ, муниципального района (городского округа) разрабатывается на период не менее трех лет. Для поселений установлен период – очередной финансовый год либо очередной финансовый год и плановый период.

Прогноз социально-экономического развития Российской Федерации разрабатывается Минэкономразвития России и представляется Правительству РФ.

Прогноз социально-экономического развития на очередной финансовый год и плановый период разрабатывается путем уточнения параметров планового периода и добавления параметров второго года планового периода. Пояснительная записка к прогнозу социально-экономического развития содержит обоснование параметров прогноза, в том числе их сопоставление с ранее утвержденными параметрами с указанием причин и факторов прогнозируемых изменений.

При разработке прогноза социально-экономического развития Российской Федерации и проекта федерального бюджета на очередной финансовый год и плановый период составляется сводный финансовый баланс РФ в целях оценки объемов финансовых ресурсов и влияния федеральной политики в области экономического развития на показатели прогноза социально-экономического развития Российской Федерации.

Сводный финансовый баланс РФ составляется в целях оценки объемов финансовых ресурсов при разработке прогноза социально-экономического развития Российской Федерации и проекта федерального бюджета на очередной финансовый год и плановый период и влияния федеральной политики в области экономического развития на показатели прогноза социально-экономического развития Российской Федерации.

Определяющую роль в процессе подготовки проекта бюджета играет прогнозирование доходов бюджета и планирование бюджетных ассигнований.

Доходы бюджета прогнозируются на основе прогноза социально-экономического развития территории с учетом действующего законодательства о налогах и сборах и бюджетного законодательства РФ, законов субъектов РФ и муниципальных правовых актов представительных органов муниципальных образований.

БК предусмотрено, что с 1 января 2009 г. планирование бюджетных ассигнований осуществляется раздельно по бюджетным ассигнованиям на исполнение действующих и принимаемых обязательств.

Под бюджетными ассигнованиями на исполнение действующих расходных обязательств понимаются ассигнования, состав и (или) объем которых обусловлены законами, нормативными правовыми актами (муниципальными правовыми актами), договорами и соглашениями, не предлагаемыми (не планируемыми) к изменению в текущем финансовом году, в очередном финансовом году или в плановом периоде, к признанию утратившими силу либо к изменению с увеличением объема бюджетных ассигнований, предусмотренного на исполнение соответствующих обязательств в текущем финансовом году, включая договоры и соглашения, заключенные (подлежащие заключению) получателями бюджетных средств во исполнение указанных законов и нормативных правовых актов (муниципальных правовых актов).

Под бюджетными ассигнованиями на исполнение принимаемых обязательств понимаются ассигнования, состав и (или) объем которых обусловлены законами, нормативными правовыми актами (муниципальными правовыми актами), договорами и соглашениями, предлагаемыми (планируемыми) к принятию или изменению в текущем финансовом году, в очередном финансовом году или в плановом периоде, к принятию либо к изменению с увеличением объема бюджетных ассигнований, предусмотренного на исполнение соответствующих обязательств в текущем финансовом году, включая договоры и соглашения, подлежащие заключению получателями бюджетных средств во исполнение указанных законов и нормативных правовых актов (муниципальных правовых актов).

Планирование бюджетных ассигнований на оказание государственных (муниципальных) услуг (выполнение работ) бюджетными и автономными учреждениями осуществляется с учетом государственного (муниципального) задания на очередной финансовый год (очередной финансовый год и плановый период), а также его выполнения в отчетном финансовом году и текущем финансовом году.

Порядок и сроки составления проектов бюджетов бюджетной системы РФ регламентированы положениями БК.

Внесение Минфином России проекта федерального закона о федеральном бюджете и уполномоченным органом проектов федеральных законов о бюджетах государственных внебюджетных фондов РФ в Правительство РФ осуществляется не позднее 15 дней до дня внесения проектов указанных законов в Государственную Думу.

Правительство РФ, высшие исполнительные органы государственной власти субъектов РФ, местные администрации муниципальных образований вносят на рассмотрение законодательного (представительного) органа соответственно проект федерального закона о федеральном бюджете на очередной финансовый год и плановый период и проекты федеральных законов о бюджетах государственных внебюджетных фондов РФ на очередной финансовый год и плановый период не позднее 15 октября текущего года, проект решения о местном бюджете – не позднее 15 ноября текущего года.