Лекция 21. Оценка стоимости недвижимости

Оценка как важнейшая функция системы управления предшествует принятию практически любого решения в отношении недвижимого имущества. Она проводится профессиональными оценщиками по заказу собственника или покупателя перед заключением сделки купли-продажи, для получения кредита под залог недвижимости, при разделе имущества или внесении его в качестве взноса в уставный капитал коммерческой организации, при страховании и налогообложении объектов для принятия управленческих решений, при составлении финансовой отчетности и для многих других целей. Проведение оценки обязательно в случаях:

o составления брачных контрактов или раздела имущества разводящихся супругов по требованию одного из них;

o имущественных споров;

o выкупа или иного изъятия недвижимости у собственника для государственных или муниципальных нужд;

o передачи государственного имущества в доверительное управление или приватизации;

o реализации инвестиционных проектов с привлечением бюджетных средств;

o реорганизации и приватизации предприятий;

o передачи объектов недвижимости из федеральной собственности в собственность субъектов РФ или муниципальных образований.

Субъектами отношений при оценке недвижимости выступают:

o с одной стороны - физические лица и индивидуальные предприниматели (профессиональные оценщики, являющиеся членами саморегулируемой организации оценщиков и застраховавшие свою ответственность не менее чем на 300 тыс. руб.);

o с другой стороны - заказчики, потребители (пользователи) их услуг.

Оценка - это методически обоснованное мнение эксперта о стоимости объекта недвижимости и процесс ее определения (расчета) (табл. 21.1, схема 21.1).

Таблица 21.1. Общие понятия оценки

|

№ |

Понятие |

ОГЛАВЛЕНИЕ |

|||

|

1 |

Объект оценки |

Объекты гражданских прав, разрешенные законом к участию в гражданском обороте |

|||

|

2 |

Цена объекта |

Денежная сумма, предлагаемая, запрашиваемая или уплаченная за объект в совершенной или планируемой сделке |

|||

|

3 |

Стоимость объекта |

Расчетная величина цены объекта на дату оценки в соответствии с видом стоимости |

|||

|

4 |

Итоговая стоимость объекта |

Результат согласования (обобщения) расчетов стоимости объекта различными подходами к оценке |

|||

|

5 |

Подход к оценке |

Совокупность методов оценки, объединенных общей методологией |

|||

|

6 |

Метод оценки |

Последовательность процедур, позволяющая на основе существенной информации определить стоимость объекта в рамках одного из подходов |

|||

|

7 |

Дата оценки |

Дата, по состоянию на которую определяется стоимость объекта, если оценка является обязательной по закону, то с даты оценки до латы составления отчета должно пройти не более трех месяцев |

|||

|

8 |

Затраты |

Денежное выражение величины ресурсов, необходимых для создания или производства объекта оценки, либо цена, уплаченная покупателем за объект |

|||

|

9 |

Наиболее эффективное использование объекта |

Использование объекта, при котором его стоимость будет наибольшей |

|||

|

10 |

Срок экспозиции объекта |

Рассчитывается с даты выставления на открытый рынок (публичная оферта) объекта до даты совершения сделки с ним |

|||

|

11 |

Стандарты оценочной деятельности |

Федеральные стандарты разрабатывает Национальный совет оценки, а утверждает уполномоченный федеральный орган; стандарты и правила разрабатывает и утверждает СРОО |

|

||

|

12 |

Экспертиза отчета об оценке (проводится экспертами СРОО и может быть как положительной (подтверждает установленную оценщиком стоимость), так и отрицательной |

Система мероприятий по проверке соблюдения оценщиком: o требований законодательства РФ об оценочной деятельности, стандартов и правил o договора об оценке o достаточности и достоверности использованной информации o обоснованности сделанных допущений; o использования или отказа подходов к оценке o согласования (обобщения) результатов расчета стоимости различными методами o подтверждение стоимости объекта оценки, определенной оценщиком |

|

||

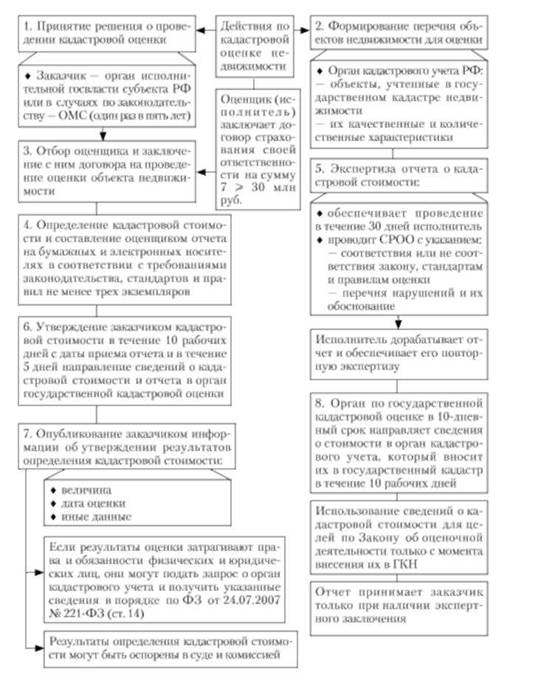

Схема 21.1. Организации государственной кадастровой оценки недвижимости

между последней и очередной государственной кадастровой оценками в государственный кадастр внесены изменения характеристик объекта или осуществлен кадастровый учет ранее неучтенных объектов, то проводится их кадастровая оценка (ст. 24п ФЗ от 22.07.2010 № 167-ФЗ).

Все исходные сведения и результаты проведения кадастровой оценки недвижимости образуют Фонд развития жилищного строительства данных государственной кадастровой оценки, для ведения которого осуществляется также мониторинг рынка недвижимости.

Не могут быть признаны оценщиками:

o индивидуальный предприниматель, если он не является профессиональным оценщиком и не застраховал свою ответственность;

o юридическое лицо, имеющее в штате менее двух профессиональных оценщиков.

Право на проведение оценки является безусловным и не зависит от установленного законом порядка статистического учета и бухгалтерской отчетности. Оно распространяется и на проведение повторной оценки объекта. Оценочная деятельность не относится к функциям риелторов.

Оценщик имеет право:

o выбирать и применять самостоятельно методы проведения оценки объекта в соответствии со стандартами и правилами проведения оценки;

o требовать от заказчика обеспечения доступа к объекту оценки и представления необходимой документации;

o запрашивать в письменной форме у третьих лиц, включая органы власти, информацию, необходимую для проведения оценки, за исключением сведений, относящихся к государственной или коммерческой тайне;

o привлекать на договорной основе к участию в оценке объекта других специалистов и оценщиков, за действия (бездействие) которых он несет ответственность;

o отказаться от проведения оценки объекта, если заказчик нарушил условия договора.

Оценщик обязан:

o быть членом саморегулируемой организации оценщиков;

o соблюдать при осуществлении оценочной деятельности требования законов, иных применимых нормативных актов РФ и субъектов РФ, федеральные стандарты оценки и правила саморегулируемой организации;

o сообщать заказчику о невозможности своего участия в проведении оценки объекта в случаях, предусмотренных Законом об оценочной деятельности, иным законодательством РФ, а также вследствие возникновения иных обстоятельств, препятствующих проведению объективной оценки объекта недвижимости;

o обеспечивать сохранность документов, получаемых от заказчика и третьих лиц в ходе проведения оценки, и вернуть заказчику полученные от него документы одновременно с передачей ему отчета об оценке;

o предоставлять заказчику информацию о положении, правилах и уставе, кодексе этики соответствующего уполномоченного органа саморегулируемой организации (некоммерческой организации оценщиков), на действительность аккредитации или членство в которых ссылается оценщик в своем отчете, а также предоставлять по просьбе заказчика иную информацию в соответствии с требованиями законодательства об оценочной деятельности;

o представить заказчику сведения о членстве в саморегулируемой организации оценщиков;

o не разглашать конфиденциальную информацию, полученную от заказчика в ходе проведения оценки объекта оценки, за исключением случаев, предусмотренных законодательными актами РФ;

o в случаях, предусмотренных законодательными актами РФ, предоставлять информацию, содержащуюся в хранящемся у него отчете об оценке, правоохранительным, судебным, иным специально уполномоченным государственным органам по их официальному требованию;

o хранить составленные отчеты об оценке объекта оценки и копии документов заказчика в течение трех лет;

o представить заказчику страховой полис и документ об образовании в области оценочной деятельности;

o представить по требованию заказчика заверенную саморегулируемой организацией оценщиков (СРОО) выписку из реестра членов СРОО;

o сообщать заказчику или юридическому лицу, с которым заключен трудовой договор, о невозможности своего участия в оценке из-за обстоятельств, препятствующих объективной оценке;

o обеспечить проведение экспертизы отчета в СРОО;

o заключить договор страхования ответственности за причинение вреда (ущерба) в результате деятельности по определению кадастровой стоимости на сумму не менее 30 млн руб.;

o представить СРОО информацию о юридическом лице, с которым он заключил трудовой договор.

Оценка объекта оценки не может проводиться оценщиком, если он является учредителем, собственником, акционером или должностным лицом юридического лица либо заказчиком или физическим лицом, имеющим имущественный интерес в объекте оценки, или состоит с указанными лицами в близком родстве или свойстве. Проведение оценки объекта не допускается, если:

o в отношении объекта оценки оценщик имеет вещные или обязательственные права вне договора;

o оценщик является учредителем, собственником, акционером, кредитором, страховщиком юридического лица либо юридическое лицо является учредителем, акционером, кредитором, страховщиком оценщика.

Юридическое лицо не имеет права заключать договор оценки с заказчиком в случаях, если:

o оно имеет имущественный интерес к объекту оценки;

o является афилированным лицом заказчика;

o в иных случаях по законодательству РФ.

Не допускается вмешательство заказчика либо иных заинтересованных лиц в деятельность оценщика, если это может негативно повлиять на достоверность результатов проведения оценки объектов оценки, в том числе путем ограничения круга вопросов, подлежащих выяснению или определению при проведении оценки объекта оценки.

Денежное или иное вознаграждение профессионального оценщика за проведение оценки объекта оценки не может зависеть от итоговой величины стоимости этого объекта оценки.

В процессе оценочной деятельности оценщик осуществляет следующие виды работ:

o собирает и анализирует информацию, необходимую для оценки объекта;

o изучает количественные и качественные характеристики объекта оценки;

o собирает существенную информацию для определения стоимости объекта избранными им подходами и методами оценки, в том числе информацию:

- о политических, экономических, социальных, экологических и других факторах, влияющих на стоимость объекта;

- о спросе и предложении на соответствующем сегменте рынка, включая факторы, влияющие на спрос и предложение, количественные и качественные их характеристики;

- об объекте оценке, включая сведения:

а) о правоустанавливающих документах;

б) обременениях объекта;

в) физических свойствах объекта, его технических и эксплуатационных характеристиках, износе и устаревании;

г) прошлых и ожидаемых доходах и затратах;

д) данных бухгалтерского учета и отчетности по объекту оценки;

е) иной существенной для определения стоимости объекта информации;

o проводит анализ достаточности и достоверности информации доступными ему методами и средствами;

o применяет затратный, сравнительный и доходный подходы к оценке или аргументирует отказ от использования того или иного подхода.

Информация, используемая при оценке, считается:

1) достаточной - если дополнительная информация не ведет:

- к существенному изменению характеристик, использованных при оценке объекта;

- к существенному изменению итоговой величины стоимости объекта оценки;

2) достоверной - если она соответствует действительности и позволяет пользователю отчета об оценке:

- делать правильные выводы о характеристиках, изучавшихся оценщиками при проведении оценки и определении итоговой величины стоимости объекта;

- принимать обоснованные решения.

Нельзя использовать информацию о событиях, произошедших после даты оценки.

Если в качестве существенной информации используется суждение (мнение) самого оценщика или привлеченного эксперта, то необходимо описать условия, при которых эти характеристики могут достигать тех или иных значений.

Этапы проведения оценки:

o заключение договора на проведение оценки, включающего задание на опенку;

o сбор и анализ необходимой информации;

o осуществление расчетов на основе выбранных подходов и методов оценки;

o согласование (обобщение) результатов расчетов и определение итоговой величины стоимости объекта оценки;

o составление отчета об оценке.

В задании на оценку должны быть указаны:

o объекты оценки - перечень объектов недвижимости для определения кадастровой стоимости;

o имущественные права на объект оценки;

o цель оценки;

o планируемое использование результатов оценки и ограничения;

o вид стоимости;

o срок проведения и дата оценки;

o допущения и ограничения, на которых должна основываться оценка.

Таблица 21.1. Требования к описанию в отчете об оценке информации, методологии оценки и расчетов

|

ОПИСАНИЕ |

|

|

информации, использованной при проведении оценки |

методологии оценки и расчетов |

|

В тексте отчета об оценке должны быть: o ссылки на источники информации o даты подготовки информации o авторы o если источник - Интернет без свободного доступа или периодическая печать, то: - приложение копий этих материалов o информация заказчика (справки, таблицы, бухгалтерские балансы и др.)" которая должна быть: - достоверной - подписана и заверена соответствующими лицами o экспертные мнения о величине стоимости проанализированы на соответствие рыночным условиям |

o Последовательность определения стоимости с четкой логикой процесса оценки и значения (обоснованность действий но установлению стоимости объекта) o Обоснование выбора методов оценки по затратному, доходному и сравнительному подходам o Расчеты и пояснения к ним, позволяющие проверить выводы и результаты оценки o После согласования результатов применения подходов к оценке итоговое значение стоимости можно округлить |

Отчет об определении кадастровой стоимости принимает заказчик только при наличии положительного экспертного заключения на него.

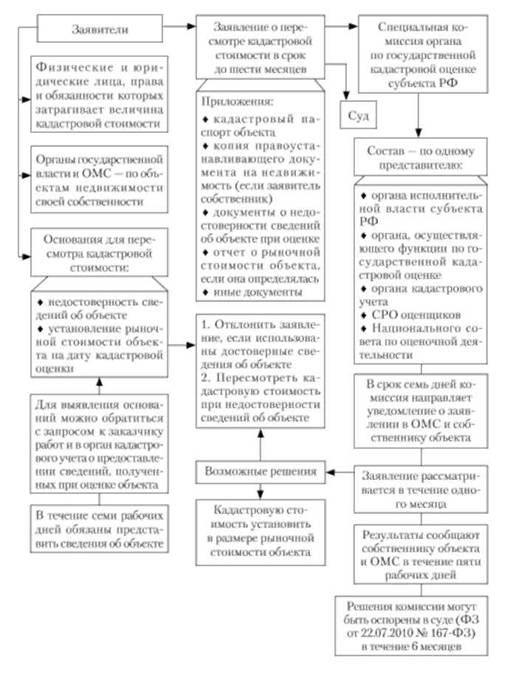

В случае наличия спора о достоверности величины рыночной, кадастровой или иной стоимости объекта оценки, установленной в отчете, в том числе и в связи с имеющимся иным отчетом об оценке этого же объекта, указанный спор подлежит рассмотрению судом, специальной комиссией субъекта РФ, или по соглашению сторон спора или при указании на такое разрешение спора в договоре в соответствии с установленной подведомственностью или в административном порядке (схема 21.2), а по кадастровой стоимости - в специальной комиссии по рассмотрению споров о результатах определения ее стоимости. Если комиссия примет решение о пересмотре кадастровой стоимости объекта, то в течение трех дней Росреестр уведомляет заказчика, который должен в течение 10 дней обеспечить определение стоимости с приложением расчетов и представить в орган кадастрового учета и орган, подтверждающий кадастровую стоимость (приказ Минэкономразвития России от 18 марта 2011 г. )

Схема 21.2. Порядок рассмотрения споров о кадастровой стоимости объектов недвижимости

Схема 21.3. Принципы оценки недвижимости и их взаимосвязи