Основные методы инвестиционных расчетов

Среди основных методов инвестиционных расчетов можно выделить следующие:

– метод чистой дисконтированной стоимости;

– метод внутренней нормы доходности;

– метод дисконтированного периода окупаемости.

Основную роль среди них играет метод чистой дисконтированной стоимости. Остальные методы представляют собой либо некоторую модификацию метода чистой дисконтированной стоимости, либо на нем основаны.

Чистая дисконтированная (текущая) стоимость (net present value of cash flows – NPV) – это разница между рыночной стоимостью проекта и затратами на его реализацию. Она представляет собой сумму дисконтированных по годам денежных потоков за все периоды реализации проекта:

(5.5)

(5.5)

где r – процентная ставка, использующаяся для данного инвестиционного проекта (норма дисконтирования); Т – период реализации проекта.

Чистая дисконтированная стоимость показывает настоящую стоимость разновременных результатов от реализации конкретного проекта. Другими словами, чистая дисконтированная стоимость – это мера той добавочной или вновь создаваемой стоимости, которую мы получим, финансируя сегодня первоначальные затраты проекта.

Инвестиционное предложение следует рассматривать, если чистая дисконтированная стоимость проекта положительная. В случае если чистая текущая стоимость проекта меньше 0, проект должен быть отклонен. Из нескольких альтернативных проектов следует выбирать тот, у которого при прочих равных условиях больше чистая текущая стоимость.

Положительная величина чистой текущей стоимости свидетельствует не только о полном возмещении затрат на инвестиционный проект при прогнозируемом уровне доходности капитала, но и о получении дополнительного дохода, т.е. об увеличении активов предприятия вследствие принятия проекта.

При расчете дисконтированной стоимости принято делать некоторые допущения, которые значительно упрощают инвестиционные расчеты.

1. Капитал можно привлечь и разместить под один и тот же процент.

2. Денежные притоки и оттоки происходят в начале или конце каждого периода, а не возникают в течение всего периода.

3. Денежные потоки точно определены и нет необходимости делать поправку на риск.

4. В качестве стратегической цели принимается максимизация благосостояния фирмы или владельца.

Одна из важнейших проблем при использовании критерия чистой дисконтированной стоимости – выбор ставки дисконтирования. С теоретической точки зрения она представляет собой стоимость капитала предприятия, т.е. те альтернативные издержки, которые связаны с инвестированием в данный проект. "Альтернативные издержки осуществления проекта представляют собой доход, который могли бы получить акционеры, если бы инвестировали свои средства по собственному усмотрению. Когда мы дисконтируем потоки денежных средств по ожидаемой норме доходности сопоставимых финансовых активов, мы определяем, сколько инвесторы были бы готовы заплатить за ваш проект". Сопоставимость активов означает, что им присуща та же степень риска, что и инвестициям в проекты предприятия.

Рассмотрим расчет чистой дисконтированной стоимости на следующем примере.

Пример 5.3

Предприятие рассматривает инвестиционный проект, объем инвестируемого капитала по которому составляет 700 млн руб., при этом за последующие пять лет ожидаются следующие чистые денежные потоки от реализации проекта: в первый год – 200 млн руб., во второй – 300 млн руб., в третий – 300 млн руб., в четвертый – 200 млн руб., в пятый – 100 млн руб. Требуется найти чистую дисконтированную стоимость инвестиционного проекта при условии, что норма дисконтирования составляет 14%.

Решение приводится в таблице.

|

Год |

Инвестиции, млн руб. |

Чистый денежный поток, NCFt млн руб. |

Коэффициент дисконтирования, kдt (14%), млн руб. |

Дисконтированный чистый денежный поток, NCFt • kдt, млн руб. |

|

0 |

700 |

– |

– |

-700 |

|

1 |

– |

200 |

0,8772 |

175,4 |

|

2 |

– |

300 |

0,7695 |

230,9 |

|

3 |

– |

300 |

0,6750 |

202,5 |

|

4 |

– |

200 |

0,5921 |

118,4 |

|

5 |

– |

100 |

0,5194 |

51,9 |

|

Чистая дисконтированная стоимость, NPV |

– |

– |

– |

79,2 |

Принятие решения при сравнении проектов А и В на основе значения показателя чистой дисконтированной стоимости может осуществляться в следующих условиях:

1. NPVa > 0, a NPVB < 0. Тогда выбирается проект А.

2. NPVa > 0; NPVB > 0; NPVA > NPVB. Выбирается проект А.

3. NPVa > 0; NPVB > 0; NPVA = NPVB. Для третьей ситуации необходимо использовать дополнительные методы расчета на основе NPV. К таким дополнительным методам относятся дисконтированный период окупаемости проекта и доля дисконтированной стоимости.

На методе чистой дисконтированной стоимости основано правило окупаемости, в соответствии с которым предприятия выбирают такие сроки окупаемости инвестиционных проектов, при которых чистая дисконтированная стоимость будет максимальной. Если инвестиции по проекту осуществляются равномерно, то оптимальный дисконтированный период окупаемости (discounted payback period – DPP) может быть определен по формуле

(5.6)

(5.6)

где Т – срок жизни проекта.

Инвестиции считаются приемлемыми, если дисконтированный период окупаемости меньше некоторого заранее определенного числа лет.

Если инвестиции и денежные потоки проекта неравномерны, дисконтированный период окупаемости рассчитывается путем вычитания из первоначальных инвестиций суммы дисконтированных чистых денежных потоков до того момента, пока сальдо не будет равным нулю.

Пример 5.4

Допустим, что требуемая норма доходности инвестиций 12,5%. Инвестиционные затраты составляют 300 млн руб., а денежные потоки в течение пяти лет запланированы в размере 100 млн руб. в год. Тогда рассчитаем дисконтированный период окупаемости.

|

Год |

Денежный поток, млн руб. |

Кумулятивный денежный поток, млн руб. |

||

|

Недисконтированный |

Дисконтированный |

Недисконтированный |

Дисконтированный |

|

|

1 |

100 |

89 |

100 |

89 |

|

2 |

100 |

79 |

200 |

168 |

|

3 |

100 |

70 |

300 |

238 |

|

4 |

100 |

62 |

400 |

300 |

|

5 |

100 |

55 |

500 |

355 |

Таким образом, нам потребуется четыре года.

Отметим, что проект, который окупается на основе дисконтированного периода окупаемости, всегда имеет положительную чистую текущую стоимость. В нашем примере она равна 55 млн руб.

К достоинствам этого критерия можно отнести легкость понимания, учет фактора времени, положительное влияние на ликвидность проекта, соответствие критерию чистой текущей стоимости. Однако у него есть существенные недостатки: субъективность в определении времени возврата инвестиций, игнорирование денежных потоков за пределами срока окупаемости и склонность к отказу от прибыльных долгосрочных проектов.

Доля дисконтированной стоимости рассчитывается как отношение чистой дисконтированной стоимости к величине первоначально инвестированного капитала:

(5.7)

(5.7)

где К0 – величина первоначальных капитальных вложений.

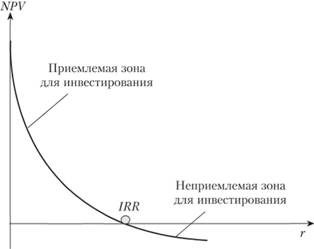

Как мы уже отмечали, величина чистой дисконтированной стоимости обратно пропорциональна процентной ставке (норме доходности капитала). Графически эта зависимость проиллюстрирована на рис. 5.2. Этот график называется диаграммой чистой текущей стоимости.

Рис. 5.2. Диаграмма чистой текущей стоимости

Точка, в которой график чистой дисконтированной стоимости пересекает ось абсцисс, называется внутренней нормой доходности проекта (internal rate of return – IRR). Уравнение для расчета внутренней нормы доходности выглядит следующим образом:

(5.8)

(5.8)

Проект является приемлемым, если его внутренняя норма доходности превышает уровень доходности, требуемый инвестором.

В случае, когда IRR равна или больше требуемой инвестором нормы дохода на капитал, инвестиции в данный инвестиционный проект оправданы, и может рассматриваться вопрос о его принятии. В противном случае инвестиции в данный проект нецелесообразны.

Если сравнение альтернативных (взаимоисключающих) вариантов проекта по критериям чистой дисконтированной стоимости и внутренней нормы доходности приводят к противоположным результатам, предпочтение следует отдавать показателю чистой дисконтированной стоимости.

Рассмотрим пример расчета внутренней нормы доходности.

Пример 5.5

На производственном предприятии имеются следующие плановые данные о величине переменных издержек на единицу продукта/! на ближайшие 6 лет.

|

Год |

Объем производства и реализации (Q), шт. |

Средние переменные издержки (AVC), руб. |

|

1 |

40 000 |

40 |

|

2 |

45 000 |

42 |

|

3 |

50 000 |

44 |

|

4 |

40 000 |

46 |

|

5 |

30 000 |

48 |

|

6 |

20 000 |

50 |

В настоящее время рассматривается вопрос о приобретении оборудования, с помощью которого можно сократить уровень средних переменных издержек на 10% при сохранении постоянных затрат на прежнем уровне. Закупочная стоимость оборудования составляет 700 тыс. руб., а ликвидационная стоимость через шесть лет эксплуатации, по оценкам экспертов, составит 60 тыс. руб.

Подобная постановка задачи требует определения чистых денежных потоков проекта на основе планируемой величины экономии на издержках.

|

Год |

Общая сумма переменных издержек (ЕС), руб. |

Экономия (Э), руб. |

|

1 |

1 600 000 |

160 000 |

|

2 |

1 890 000 |

189 000 |

|

3 |

2 000 000 |

200 000 |

|

4 |

1 840 000 |

184 000 |

|

5 |

1 440 000 |

144 000 |

|

6 |

1 000 000 |

100 000 |

На основе показателей объема инвестиционных затрат, ликвидационной стоимости и экономии на издержках составляется поток платежей и поступлений инвестиционного цикла, элементы которого необходимо дисконтировать на основе различных ставок процента до тех пор, пока не будет найдена та процентная ставка, при которой чистая дисконтированная стоимость денежных потоков проекта будет равна нулю.

|

Год |

К0 |

Эt |

NCFt |

kд (18%) |

NCFt • kд (18%) |

kд (10%) |

NCFt • kд (10%) |

|

0 |

–700 |

– |

-700 |

– |

-700 |

– |

–700 |

|

1 |

– |

+160 |

+160 |

0,8475 |

135,6 |

0,9091 |

145,4 |

|

2 |

– |

+189 |

+189 |

0,7182 |

135,7 |

0,8264 |

156,2 |

|

3 |

– |

+220 |

+220 |

0,6086 |

133,9 |

0,7513 |

165,3 |

|

4 |

– |

+184 |

+184 |

0,5158 |

94,9 |

0,6830 |

125,7 |

|

5 |

– |

+144 |

+144 |

0,4371 |

62,9 |

0,6209 |

89,4 |

|

6 |

+60 |

+100 |

+160 |

0,3704 |

59,3 |

0,5645 |

90,3 |

|

NPV |

– |

– |

– |

– |

–77,7 |

– |

72,3 |

Таким образом, внутренняя норма доходности составляет приблизительно 14%.

Внутреннюю норму доходности проекта можно рассматривать как наивысшую ставку процента, которую может заплатить заемщик без ущерба для своего финансового положения, если все средства для реализации инвестиционного проекта являются заемными. Она показывает "запас прочности" проекта по отношению к выбранной процентной ставке.

Значение внутренней нормы доходности может трактоваться как нижний гарантированный уровень прибыльности инвестиционного проекта. Таким образом, если внутренняя норма доходности превышает среднюю стоимость капитала (например, ставку по долгосрочным банковским кредитам) в данной отрасли и с учетом инвестиционного риска данного проекта, то проект можно считать привлекательным.

Внутренняя норма доходности определяет максимальную ставку платы за привлекаемые источники финансирования проекта, при которой последний остается безубыточным.

И, наконец, внутреннюю норму доходности иногда рассматривают как предельный уровень доходности инвестиций, что может быть критерием целесообразности дополнительных вложений в проект.

Вычисление этого показателя осуществляется итеративным методом, что сопряжено с рядом трудностей. Однако при использовании электронной таблицы Excel внутренняя норма доходности вычисляется так же легко, как и все остальные критерии оценки эффективности инвестиций.

К достоинствам этого критерия можно отнести объективность, независимость от абсолютного размера инвестиций, оценку относительной прибыльности проекта, информативность. Кроме того, он легко может быть приспособлен для сравнения проектов с различными уровнями риска: проекты с большим уровнем риска должны иметь большую внутреннюю норму доходности. Однако у него есть и недостатки: сложность "бескомпьютерных" расчетов и возможная объективность выбора нормативной доходности, большая зависимость от точности оценки будущих денежных потоков.

При необходимости учета инфляции формулы должны быть преобразованы так, чтобы из входящих в них значений затрат и результатов было исключено инфляционное изменение цен. Это можно выполнить введением прогнозных индексов цен и дефлирующих множителей. При этом необходимо учитывать изменения цен за счет неинфляционных причин и по-прежнему осуществлять дисконтирование.

Ни один из перечисленных критериев сам по себе не является достаточным для принятия проекта. Решение об инвестировании средств в проект должно приниматься с учетом значений всех перечисленных критериев и интересов всех участников инвестиционного проекта. Важную роль в этом решении должна играть структура и распределение во времени капитала, привлекаемого для осуществления проекта, а также другие факторы, некоторые из которых поддаются только содержательному (а не формальному) учету.