Основные формы выплаты дивидендов

В современной практике используются различные формы выплаты дивидендов. Такие выплаты могут быть регулярными и не регулярными, проводиться как в денежной форме, так и иным имуществом, если это предусмотрено уставом акционерного общества[1]. В частности, вместо денежных дивидендов акционеры могут получить дополнительные акции компании. В последние годы большое распространение как в России, так и за рубежом получает практика, при которой прибыль компании распределяется среди акционеров посредством выкупа акций. Комбинация формы выплат, их величины и периодичности формирует дивидендную политику компаний. Па рис. 11.6 приведены основные формы выплаты дивидендов.

Рис. 11.6. Основные формы выплат акционерам

Денежные дивиденды. Выплата дивидендов денежными средствами (cash dividend) является одной из наиболее распространенных форм выплат. Дивиденды выплачиваются за счет чистой прибыли после налогообложения, при этом размер выплат определяется на общем собрании акционеров и не может превышать сумму, рекомендованную советом директоров. В российской практике акционерное общество может выплачивать дивиденды по результатам первого квартала, полугодия, девяти месяцев и (или) по результатам года. Сумма выплат на каждую акцию может быть выражена в абсолютном (например, Россия, Бразилия, Китай), так и в относительном (например, Индия) выражении.

Выплата дивидендов в виде акций. Выплата дивидендов акциями (stock dividend) предполагает, что акционеры вместо денег получают дополнительные акции компании. Дивиденды акциями выплачиваются путем распределения дополнительного выпуска акций среди существующих инвесторов. Например, если инвестору принадлежит 1000 акций, то при объявленном 15%-ном дивиденде акциями он получит 150 дополнительных акций компании. При этом номинальная стоимость акций не изменится, но их количество в обращении возрастет. В результате увеличения общего количества акций такие показатели, как прибыль на акцию, дивиденд на акцию, сократятся. Выплата значительных дивидендов в форме акций нежелательна, поскольку может негативно повлиять на их цену. Для акционеров получение дивидендов в форме акций может быть привлекательным вследствие возможности перевести в наличные полученный дивиденд. Данная форма выплат встречается гораздо реже, чем денежные дивиденды.

Причины применения данной формы могут быть различными:

• компания растет быстрыми темпами, ей необходимы денежные средства на развитие, поэтому принимается решение о выплате дивидендов за счет дополнительной эмиссии акций, что позволит сохранить денежные потоки для поддержания роста;

• финансовое положение компании неустойчивое, существуют проблемы с наличностью, поэтому компания выпускает акции и выплачивает их виде дивидендов акционерам;

• дивиденды выплачиваются в виде акций с целью стимулирования и поощрения менеджмента компании.

Выплаты дивидендов в форме акций: российская практика

В российской практике компании использовали выплату дивидендов акциями в конце 1990-х гг., когда акционерные общества еще только формировались. Однако после внесения изменений в п. 5 ст. 28 Федерального закона "Об акционерных обществах" в 2001 г. выплата дивидендов акциями потеряла всякую актуальность. Новая редакция закона устанавливала, что при увеличении уставного капитала общества за счет его имущества путем размещения дополнительных акций эти акции распределяются среди всех акционеров пропорционально количеству принадлежащих ему акций.

Уставный капитал компании в результате проведения дополнительной эмиссии увеличивается на сумму номинальных стоимостей размещенных обыкновенных акций, при этом количество объявленных акций уменьшается на число размещенных дополнительных акций (и. 2 ст. 12 Федерального закона "Об акционерных обществах").

Размещение дополнительных акций акционерного общества путем распределения их среди акционеров этого акционерного общества осуществляется за счет следующего имущества:

а) добавочного капитала акционерного общества;

б) остатков фондов специального назначения акционерного общества по итогам предыдущего года, за исключением резервного фонда и фонда акционирования работников предприятия;

в) нераспределенной прибыли акционерного общества прошлых лет.

Согласно п. 1 ст. 36 Федерального закона "Об акционерных обществах" оплата дополнительных акций, размещаемых посредством подписки, осуществляется по цене, определяемой советом директоров по рыночной стоимости, но не ниже их номинальной стоимости. В п. 2 ст. 36 также указано, что цена размещения дополнительных акций лицам, осуществляющим преимущественное право приобретения акций, может быть ниже цены размещения иным лицам, но не более чем на 10%.

Популярность выплат дивидендов в форме акций в российской практике в настоящее время невысока. Однако отдельные компании используют данную форму выплат. В частности, ОАО "Evraz Group" за первое полугодие 2008 г. приняло решение четверть дивидендов выплатить не деньгами, а акциями, выпущенными в ходе дополнительной эмиссии. Целью компании было сохранить денежные средства для финансирования операционной деятельности компании. Дело в том, что у компании на тот момент было 4 млрд долл, краткосрочного долга и требовались средства на его погашение. Выпуск акций и передача их акционерам вместо дивидендов обеспечило компании определенные преимущества в условиях острого дефицита ликвидности и существенной долговой нагрузки.

Источники: Сании К. Правовые аспекты реинвестиций в акционерных обществах // Право и экономика. 2004. № 12. С. 11–16; Смирнов Д., Хвостик E. Evraz расплатится с акционерами допэмиссией // Коммерсантъ. №231.18.12.2008. С. 17; пункт 4.3.2 приказа Федеральной службы по финансовым рынкам от 25 января 2007 г. № 07-4/пз-н "Об утверждении Стандартов эмиссии ценных бумаг и регистрации проспектов ценных бумаг".

На практике применяются два варианта выплаты дивидендов акциями. Первый предусматривает, что выплата сопровождается одновременно увеличением уставного капитала и валюты баланса; а второй – простое перераспределение источников собственных средств – без увеличения валюты баланса. Уставный капитал и эмиссионный доход увеличиваются за счет уменьшения нераспределенной прибыли прошлых лет. Рассмотрим на примере реализацию второго метода, который получил распространение в российской корпоративной практике.

Пример 11.4. Компания "Дары моря" занимается организацией промысловых экспедиций за рыбой и другими продуктами моря. В обращении у компании находится 20 млн обыкновенных акций. В текущем году компания выплатит 10%-ный дивиденд акциями. Акции продаются на рынке по 0,8 долл. При этом до выплаты дивидендов акциями статьи собственного капитала компании выглядели следующим образом, долл.:

• уставный капитал – 4 000 000;

• добавочный капитал – 50 000 000;

• нераспределенная прибыль – 310 000 000.

Итого собственный капитал составляет 364 000 000 долл.

Какие изменения в собственном капитала компании произойдут после выплаты 10%-ного дивиденда акциями?

Решение

Если компания выплатит 10% в виде акций, то вместо 20 млн акций в обращении будет

Значит, акционеры вместо денежных дивидендов получат 2 млн обыкновенных акций компании. На выплату дивидендов компании потратит

Уставный капитал компании состоял из 20 млн акций, следовательно, их номинал равен 0,2 долл. Нераспределенная прибыль компании уменьшается на сумму, которую компания потратила на выплату дивидендов акциями, т.е. на 1,6 млн долл.:

Уставный капитал увеличивается на 2 млн обыкновенных акций, но учитываем мы эти акции по номиналу, т.е. по 0,2 долл.:

Добавочный капитал возрастает на сумму превышения цены, по которой акции были выпущены, над номинальной стоимостью:

В результате суммарное значение собственного капитала компании не изменилось, а уставный и добавочный капитал возросли вследствие снижения нераспределенной прибыли. Произошло простое перераспределение средств. Теперь запишем итоговое положение с изменениями статей собственного капитала после выплаты дивидендов акциями:

• уставный капитал – 4 400 000;

• добавочный капитал – 51 200 000;

• нераспределенная прибыль – 308 400 000.

• Итого собственный капитал составляет 364 000 000 долл.

Дробление акций. К дроблению (сплиту) акций (slock split) компании прибегают в том случае, если курс акций вследствие ее успешного развития существенно вырос и инвесторам сложно приобрести крупный лот акций. Чтобы повысить спрос со стороны инвесторов, компания объявляет о дроблении акций. Например, при дроблении 4: 1 вместо одной акции на рынке будут обращаться четыре. Соответственно, цена такой акции снизится в четыре раза. Дробление приведет к тому, что такие показатели, как EPS, DPS, которые рассчитываются на одну акцию, также пропорционально сократятся в четыре раза. В перспективе компания надеется, что повышение спроса на акции позволит повысить их цену, а в результате и стоимость компании. Одной из целей дробления акций является стремление оживить вторичный рынок акций, поскольку ценные бумаги с меньшей стоимостью будут доступны большему числу инвесторов для покупки. Кроме того, компания может использовать дробления акций для повышения их "плавучести", т.е. увеличить их количество в обращении на свободном рынке. Дробление может проводиться также для увеличения ликвидности акций, и роста объема торговли ими на бирже.

Существует процедура, противоположная дроблению, – обратный сплит (reverse split), в рамках которого происходит, наоборот, уменьшение акций в обращении. Например, при проведении обратного сплита 1: 10 количество акций в обращении сократится, каждые 10 акций будут обмениваться на одну. Иногда у компании может быть недостаточно средств, чтобы выплатить денежные дивиденды, поэтому проводится обратный выкуп, число акций уменьшается, и после этого компания может начислить дивиденды на меньшее число акций, в результате чего денег окажется вполне достаточно.

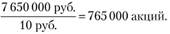

Пример 11.5. Вам предоставлена Вперед информация из балансового отчета компании "Афиша", занимающейся рекламной деятельностью (руб.):

• уставный капитал – 7 650 000:

• добавочный капитал – 2 800 000;

• нераспределенная прибыль – 5 540 000.

Известно, что уставный капитал представлен обыкновенными акциями, номинальная стоимость которых составляет 10 руб. Сейчас акции компании продаются на рынке по 35 руб. за одну обыкновенную акцию. Известно, что 50% акций компании владеет одна семья, а остальные ценные бумаги компании свободно обращаются на рынке.

1. Какое общее количество акций будет у сторонних держателей (у семьи по-прежнему останется 50%), если компания проведет дробление акций в пропорции 5:1?

2. Каков будет ваш ответ на предыдущий вопрос, если компания проведет обратный сплит в пропорции 1: 4?

Решение

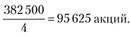

1. Поскольку номинальная стоимость акций компании равна 10 руб., а уставный капитал составляет 7 650 000 руб., то сначала рассчитаем количество акций перед дроблением:

У сторонних акционеров находится 50% от этих акций, или 382 500 шт. При дроблении 5 : 1 количество акций возрастет в 5 раз, поэтому после дробления число акций у сторонних акционеров составит

2. В результате обратного сплита число акций сократится в 4 раза и составит у сторонних акционеров

Дробление акций очень похоже на выплату дивидендов в виде акций, поскольку в каждом случае количество акций увеличивается, только при дроблении происходит более значительное увеличение количества акций. Однако в каждом случае общее благосостояние акционеров не меняется, потому что происходит количественный рост акций, но собственный капитал остается постоянным.

Для акционеров дробление акций может быть предпочтительнее выплаты дивидендов в виде акций, потому что при дроблении величина накопленной нераспределенной прибыли не меняется. Номинал акций снижается, но возрастает их количество, поэтому значение уставного капитала не изменяется. При дроблении делается напоминающая запись об изменении количества и номинала акций. Если количество полученных после дробления акций превышает количество акций, разрешенных к выпуску, то компания обязана получить разрешение па дополнительный выпуск. При выплате дивидендов в форме акций происходит перечисление из нераспределенной прибыли в акционерный капитал, что снижает возможности для реинвестирования, при этом номинал акций не меняется.

Дробление акций: практика российских компаний

Для российской практики дробление акций нельзя считать редким явлением, и периодически оно проводится компаниями. В табл. 11.2 отражены некоторые примеры уже проведенных процедур дробления акций с указанием основных целей, которые преследовало руководство, проводя данную операцию.

Таблица 11.2

Примеры дробления акций

|

Компания, проводившая дробление акций, год |

Коэффициент дробления |

Цель проведения дробления акций |

|

ОАО "Азот", 2010 |

100: 1 |

Дробление предусмотрено компанией "Уралхим". контролирующей 100% акций ОАО "Азот", в целях унификации акций подконтрольных предприятий в рамках их предполагаемого перевода на единую акцию для последующего выхода компании на глобальный рынок |

|

ЛК Алроса, 2011 |

28: 1 |

Повышение ликвидности и инвестиционной привлекательности акций компании |

|

ΟАΟ "Вертолеты России", 2011 |

1000: 1 |

Дробление акций в ходе подготовки к ΙΡΟ |

|

ОАО Мостотрест, 2010 |

200: 1 |

Решение о дроблении принято в ходе подготовки к проведению ΙΡΟ и направлено на повышение ликвидности бумаг за счет увеличения количества акций и снижения их номинальной стоимости |

|

ОАО "Русал", 2010 |

100 000: 1 |

Дробление акций в ходе подготовки к ΙΡΟ |

|

ОАО "Новатек", 2006 |

1000: 1 |

Расширение круга инвесторов |

Выплаты в счет выкупа акций. Компания может проводить выкуп собственных акций (share buyback/repurchase) на вторичном рынке. В результате прибыль компании распределяется среди акционеров посредством приобретения части собственных акций на рынке. После выкупа акций акционерный капитал компании уменьшается. Выпущенные, но не обращающиеся на фондовом рынке акции называются собственными акциями в портфеле (treasury stock), а по российскому законодательству – акциями, размещенными до их погашения (ст. 27 Федерального закона "Об акционерных обществах").

Выкуп акций может осуществляться разными способами:

• выкуй акций на открытом рынке но рыночной цене (open market);

• выкуп по фиксированной цене (fixed price tender offer);

• выкуп путем проведения голландского аукциона (Dutch auction).

При проведении выкупа на открытом рынке компания осуществляет выкуп акций на бирже на основе рыночных условий на момент проведения сделки. Выкуп акций по фиксированной цене происходит по специальной цене для всех инвесторов. В ходе выкупа акционерам объявляются количество акций, которые будут выкуплены, а также продолжительность периода выкупа. Если акционеры предлагают для скупки большее количество акций, чем было заранее объявлено, то акции будут выкупаться со скидкой. Выкуп акций путем проведения голландского аукциона позволяет приобрести акции по наиболее низкой цене. В соответствии с условиями аукциона акционеры подают заявки на продажу акций с указанием цены и количества, а компания отбирает и удовлетворяет заявки с минимальной ценой.

Согласно рассмотренным ранее выводам Д. Линтнера, которые получили подтверждение в ряде эмпирических исследований, менеджеры компаний стремятся поддерживать стабильные дивидендные выплаты, поскольку на резкие снижения дивидендов рынок может негативно среагировать падением котировок акций. Кроме того, менеджеры стремятся, чтобы денежных средств было достаточно для осуществления инвестиционных планов компании, и осуществляют умеренные дивидендные выплаты. Если денежные потоки компании в какой-то период возрастают (например, компания проводит реструктуризацию и продает активы, в результате чего резко увеличивается объем денежных средств), то менеджмент не будет повышать дивиденды, не имея уверенности, что в дальнейшем сможет поддерживать выплаты акционерам на высоком уровне. Поэтому часто вместо выплат дивидендов наличными компании используют временный приток наличности на выкуп акций компании.

Выкуп акций может проводиться, когда у компании нет выгодных инвестиционных проектов, обеспечивающих доходность не ниже требуемой доходности по акциям компании, обеспечивающих увеличение ее стоимости. Чтобы предотвратить разрушение стоимости компании, расходуя их на бесперспективные проекты, лучше направить деньги на выкуп акций.

В условиях наличия асимметрии информации на рынках выкуп акций может использоваться менеджментом компании, чтобы сообщить акционерам, что акции компании недооценены. Действительно, если компания проводит выкуп акций, причем но цене выше рыночной стоимости, то это убеждает акционеров, что менеджмент компании уверен в росте курсовой стоимости акций.

Выводы эмпирических исследований относительно выплат денежных дивидендов и выкупа акций

В 2005 г. А. Брав с соавторами опубликовали результаты опроса финансовых директоров относительно принимаемых ими решений в области дивидендной политики. В частности, им были заданы вопросы, содержат ли выплаты дивидендов информационные сигналы, а также используют ли они дивидендные выплаты (или выкупы акций) в качестве передачи информации рынку. Оказалось, что 80% финансовых директоров согласны с тем, что денежные дивиденды передают рынку информацию, а 85,4% подтвердили, что выкупы акций также несут информационные сигналы. Практически каждый руководитель подтверждает, что выплата дивидендов и выкупы акций передают рынку уверенность компании в будущем.

Вместе с тем дивидендные выплаты или выкупы акций могут передавать негативную информацию. Менее одной пятой респондентов считают, что выплата дивидендов может сообщать инвесторам, что их компания осуществляет мало прибыльных инвестиций. При этом большое число опрошенных руководителей – 32,3% – уверены, что выкупы акций могут свидетельствовать о наличии малою числа выгодных инвестиционных возможностей компании.

В исследовании А. Брава показано, что одна часть опрошенных руководителей компаний считают, что выплаты дивидендов сигнализируют рынку о принципах распределения прибыли в будущем, а другие – что выплата дивидендов решает проблему неопределенности, а уже во вторую очередь сигнализирует о распределении прибыли. 40% опрошенных финансовых директоров считают, что выплата дивидендов делает акции менее рискованными. Действительно, компании часто увеличивают дивиденд, когда они становятся более зрелыми и менее рискованными. Другой результат получен относительно выкупа акций: только 25% считают, что выкуп делает акции компании менее рискованными.

Кроме того, политика дивидендных выплат и выкупы акций не используются компаниями, чтобы получить конкурентное преимущество. Только 20% руководителей используют денежные дивиденды и 17% – выкупы акций, чтобы выглядеть лучше конкурентов.

В исследовании А. Брава и соавторов есть еще один важный результат. Передача информации посредством дивидендной политики может иметь свои издержки. Как отмечает С. Бхаттачарья, такие издержки – это по сути издержки внешнего финансирования. Если компания платит дивиденды, а ее дела идут не очень хорошо, то компания будет прибегать к внешнему финансированию. Однако только 17,9% опрошенных согласны, что посредством выплат дивидендов они показывают, что способны нести издержки внешнего финансирования. М. Миллер и К. Рок считают, что издержки выплат дивидендов состоят в сокращении инвестиций компаниями. Однако только 9% руководителей согласились, что они платят дивиденды, чтобы показать, что их фирма может пройти мимо прибыльных инвестиций. Еще меньше утвердительных ответов по этим вопросам было получено для выкупов акций: менее 5% руководителей подтвердили, что осуществляют выкуп, чтобы продемонстрировать рынку, что они могут нести издержки внешнего финансирования или отказаться от выгодных инвестиций.

В исследовании А. Офера и А. Такора проверяется гипотеза о том, что компании будут выкупать акции, если только они сильно недооценены. Поступая так, менеджеры компаний сигнализируют о хороших перспективах инвестирования в акции компании.

Как доказывает в своем исследовании Т. Вермален, выкуп акций вызывает более сильную реакцию рыночных котировок акций, чем соответствующее эквивалентное увеличение дивидендов. Также Р. Каранжия обнаружил схожие результаты: повышение доходности акций было в два раза выше при выкупе, чем при простом увеличении дивидендов.

Источники: Brav A., Graham J. R., Harvey C. A'., Michaely R. Payout policy in the 21s< century // Journal of Financial Economics. 2005. Vol. 77. № 3. P. 483–527; Bhuttacharya S. Imperfect information, dividend policy, and 'the bird in the hand' fallacy // Bell Journal of Economics. 1979. № 10. P. 259–270; Miller M. //., RockK. Dividend policy under asymmetric information //Journal of Finance. 1985.№40. P. 1031–1051; Ofer A., ThakorA. A theory of stock price responses to alternative corporate cash disbursement methods: stock repurchases and dividends // The Journal of Finance. 1987. Vol. 42. № 2. P. 365–394; Vermaelen T. Common stock repurchases and market signaling // Journal of Financial Economics. 1981. № 9. P. 139–183; Karanjia R. Stock repurchases and cash dividends: an analysis of stock price responses in a signaling framework // Ph. D. The University of North Carolina, 1990.

Отметим также, что выкуп акций может осуществляться, чтобы увеличить долговую нагрузку в структуре капитала компании. Действительно, после выкупа акций собственный капитал снижается, а доля заемных средств в структуре капитала возрастает. Кроме того, выкуп может использоваться для дальнейшего поглощения других компаний, поскольку часто менеджерам предпочтительнее использовать выкупленные акции, а не прибегать к эмиссии новых акций. Эта мера позволяет также предотвратить снижение показателя прибыли на одну акцию.

Примеры выкупа акций российскими компаниями

Согласно российскому законодательству выкупленные акции не предоставляют права голоса, они не учитываются при подсчете голосов, по ним не начисляются дивиденды. Такие акции должны быть реализованы по цене не ниже их рыночной стоимости и не позднее одного года с даты их приобретения. В противном случае общее собрание акционеров должно принять решение об уменьшении уставного капитала общества путем погашения указанных акций (п. 3 ст. 72 Федерального закона "Об акционерных обществах").

Обратный выкуп акций в России до настоящего времени не получил широкого распространения, однако ряд компаний используют данный метод, причем их мотивы имеют различия.

Решение направить свободные денежные средства на выкуп собственных акций приняла компания "Фармстандарт" в 2010 г. Концерн "Катина" в начале 2011 г. принял решение о выкупе чуть более 30% собственных акций и их дальнейшем погашении. У компании увеличились денежные средства в результате роста в 2,4 раза прибыли в 2010 г., а также притока денежных средств от продажи активов Dr. Scheller. Целью компании было повышение цены акций и оптимизация уставного капитала после продажи Dr. Scheller.

В ряде случаев акционеры могут требовать выкупа у них акций. В частности, в случае проведения реорганизации общества или совершения крупной сделки, если акционеры были против этих решений (п. 1 ст. 75 Федерального закона "Об акционерных обществах"). В 2011 г. ОАО "Комстар-ОТС" выкупило у миноритариев, не согласных с присоединением к ОАО "Мобильные ТелеСистемы", 5,38% уставного капитала на 4,79 млрд руб.

В качестве защиты котировок акций от понижения руководство компании "Уралкалий" в 2011 г. объявило о 12-месячной программе обратного выкупа акций в объеме 2,5 млрд долл. Выкуп акций должен был защитить котировки акций от снижения. Через год, в ноябре 2012 г„ компания объявила о продолжении программы выкупа акций еще на 1,6 млрд долл. При этом компания на дивиденды направляла не менее 50% чистой прибыли.

В 2007 г. ОАО "Балтика" провело выкуп акций с целью роста показателей доходности на акцию и в результате повышения инвестиционной привлекательности компании, а также с целью улучшения структуры капитала компании и обеспечения прав акционеров на продажу акций по рыночной стоимости без оплаты расходов на посреднические, брокерские и другие услуги, связанные с продажей ценных бумаг. В 2011 г. компания вновь выкупила акции с премией к рыночной стоимости.

Источники: Дранишникова М. 4,9% на шестерых // Ведомости. 28.02.2011. № 34; Шурмина П. Концерн Калина увеличил прибыль (МСФО) в 2,4 раза в 10 г. // Reuters. 23.03.2011; "Комстар" выкупил у миноритариев 5,38% уставного капитала // RBCNEW. 10.03.2011; Терентьева А. Миллиард на выкуп // Ведомости. 14.11.2012. № 216; Данные с официального сайта компании "Балтика".

Важно понимать, что, когда происходит выкуп акций, инвестор, продавший акции компании, платит налог на прирост капитала (на сумму возросшей курсовой стоимости акций). Если система налогообложения такова, что дивиденды облагаются по более высокой ставке, чем доход от прироста капитала, то выгоднее произвести выкуп акций. В то же время если компания проводит длительную программу по выкупу акций, то налоговые органы могут рассматривать такие действия как выплату дивидендов акционерам. Поэтому чаще выкуп акций является разовой сделкой.

В результате выкупа акций их количество в обращении снижается, поэтому значение прибыли на одну акцию возрастает, что может привести к повышению курсовой стоимости акций. Рассмотрим, как это происходит, на примере.

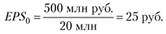

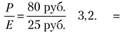

Пример 11.6. Чистая прибыль крупной металлургической корпорации в текущем году составляет 500 млн руб. В обращении находится 20 млн обыкновенных акций компании, и их рыночная цена составляет 80 руб. за акцию. Компания реинвестирует в производство 70% своей чистой прибыли, а остальное выплачивает в виде дивидендов держателям обыкновенных акций. Таким образом, корпорация могла бы выплатить дивиденды на сумму 150 млн руб., однако в этом году общее собрание акционеров приняло решение выкупить акции на эту сумму по цене выше рыночной – 100 руб. за акцию. При этом ожидается, что показатель Р/Е для данной компании после выкупа акций не изменится. Определите:

а) значение EPS для данной компании перед выкупом акций;

б) значение EPS после выкупа акций;

в) доход от прироста капитала после выкупа акций.

Решение

а) Сначала рассчитаем прибыль на акцию до проведения выкупа:

б) Чтобы определить, чему будет равна прибыль на акцию после выкупа, рассчитаем значение коэффициента "цена/прибыль":

Предполагается, что данный показатель останется неизменным. Корпорация не будет выплачивать дивиденды в объеме 150 млн руб., а потратит их на выкуп акций. Можно определить, какое количество акций по цене 100 руб. будет выкуплено:

Вследствие выкупа количество акций сократится, поэтому прибыль в расчете на акцию возрастет:

в) Чтобы определить, чему будет равна цена акции после выкупа, умножим коэффициент  на новое значение EPS:

на новое значение EPS:

Тогда у акционеров, которые не продали свои акции, цена повысится на сумму

Таким образом, после проведения выкупа количество акций в обращении сократилось, а их цена возросла.

Дивиденды в виде облигаций. Такие дивиденды (bond dividend) выплачиваются акционерам в случае, если компания не обладает достаточными денежными ресурсами и по каким-то причинам не может осуществить выпуск акций. Для выплаты дивидендов компании выпускают облигации и распределяют их между инвесторами пропорционально их доле в уставном капитале. Данная форма выплат встречается значительно реже денежных дивидендов в виде акций, а в некоторых странах вообще не применяется.

Дивиденды в виде прочих активов компании. Такие дивиденды (property dividend) представляет собой распределение части активов компании между акционерами пропорционально их доле в собственном капитале, в том числе основными средствами, материалами, готовой продукцией, а также принадлежащими компании акциями и облигациями других компаний. Данная форма выплат, как и дивиденды в виде облигаций, не является распространенным явлением и встречается далеко не во всех странах.

Прочие дивидендные выплаты. К прочим формам выплат относятся виды вознаграждения, применимые только в отдельных странах. Например, дивиденды в акции дочерних или ассоциированных компаний, дивиденды в виде опциональных акций (script dividend), когда выплата дивидендов осуществляется в произвольной форме в зависимости от желаний инвестора в виде акций компании или денежных средств. Практика использования опциональных акций распространена в Англии. Существует также ликвидационный дивиденд (liquidating dividend), который предполагает распределение активов компании, прекращающей деятельность.