Опционная стратегия спрэд

Спрэд – это одновременная покупка и продажа опциона одного вида (колла или нута) на один и тот же актив.

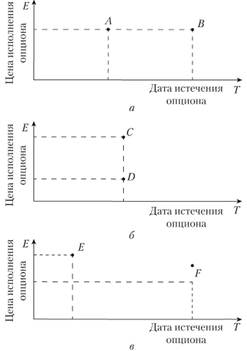

Поскольку каждый опцион имеет свои дату истечения и цену исполнения, то возможны следующие виды спрэдов (рис. 4.11):

• горизонтальный, или календарный – опционы имеют одинаковую цену исполнения, но разные даты истечения;

• вертикальный – опционы имеют одинаковую дату истечения, но разную цену исполнения;

• диагональный – опционы имеют разные даты истечения и разные цены исполнения.

Рис. 4.11. Виды спрэдов:

а – горизонтальный; б – вертикальный; в – диагональный

Комбинация, при которой покупаемый и продаваемый опционы колл (пут) имеют одинаковые даты истечения и цены исполнения, очевидно, экономического смысла не имеют, так как это все равно как приобрести товар и тут же его продать за эту же цену.

Горизонтальный спрэд

Горизонтальный (календарный) спрэд может иметь следующие подстратегии:

• продажа краткосрочного колла и покупка долгосрочного колла;

• продажа долгосрочного колла и покупка краткосрочного колла;

• продажа краткосрочного пута и покупка долгосрочного пута;

• продажа долгосрочного пута и покупка краткосрочного пута.

В качестве иллюстрации использования горизонтального спрэда рассмотрим "краткосрочный календарный спрэд колл", предполагающий продажу краткосрочного колла с одновременной покупкой долгосрочного колла с той же ценой исполнения[1].

Пример. Инвестор продает один опцион на покупку акции с ценой исполнения Е = 100 долл. за единицу, датой истечения – июнь, с получением за это премии Vc1 = 5 долл. за акцию и одновременно приобретает один опцион на покупку этой же акции с ценой исполнения E=100 долл., датой истечения – сентябрь, с уплатой за это премии Vc2 = 10 долл.

На момент истечения июньского колла на фондовом рынке возможны следующие ситуации.

1. Если рыночная цена акции к июню упадет существенно ниже цены исполнения опциона (S < E), то июньский колл истекает без исполнения, и его продавец (инвестор) имеет по нему прибыль в размере полученной премии: Vс1 = 5 долл. за акцию. После этого у него останется опцион на приобретение в сентябре, за который он заплатил премию 10 долл. Поскольку курс акции существенно понизился, стоимость сентябрьского колла будет, очевидно, минимальной, так как в этих условиях мало кто захочет его покупать. Предположим, что его текущая стоимость (премия) составит V'c2 = 1 долл. Если инвестор продаст свой сентябрьский колл за эту цену, его общий результат составит (Vcl – Vc2 + V'c2) = (5- 10 + 1) = -4, т.е. убыток 4 долл. на каждую акцию.

2. Если курс базовой акции в июне существенно превысит цену исполнения плюс полученную премию (5 > Е + Vс1), то у инвестора по июньскому коллу из-за его исполнения покупателем появляется убыток в размере разницы между ценой акции на фондовом рынке и ценой исполнения плюс премия: (E + Vс1) – 5. В то же

время примерно на ту же величину становится более прибыльным сентябрьский колл. В результате общий убыток инвестора опять будет близок к его первоначальным затратам. Так, если рыночная цена акции на 1 июня поднялась до 120 долл., результаты финансовых операций инвестора будут следующими:

• прибыль по июньскому коллу: (100 + 5) – 120 = -15 долл.;

• прибыль от досрочного исполнения сентябрьского колла: 120 – (100 + 10)= 10 долл.;

• общий результат (10 – 15) = -5, т. е убыток 5 долл. на одну акцию.

3. Если рыночная цена акции мало отклоняется от цены исполнения опциона (5 ≈ Е), то июньский опцион или не исполняется, или принесет небольшой убыток или небольшую прибыль. Сентябрьский же колл имеет большой потенциал возможной прибыли (так как еще возможно, что курс акций возрастет к сентябрю), а потому его стоимость будет близка к той, по которой его приобрел инвестор. Следовательно, в этих узких границах сохраняется возможность получения прибыли от рассматриваемой стратегии. Например, пусть рыночный курс базовой акции 102 долл., а новая стоимость сентябрьского колла – 9 долл. (поскольку с течением времени размер премии, как правило, снижается). Тогда финансовые результаты операций инвестора будут такими:

• прибыль по июньскому коллу: (100 + 5) – 102 = 3 долл.;

• убыток по сентябрьскому коллу при его продаже – (10 – 9) = 1 долл. Здесь невыгодным будет исполнение сентябрьского колла, так как убыток составит (100 + 10) – 102 = 8 долл., что перекрывает прибыль от июньского колла.

Таким образом, общий результат инвестора составит прибыль (3 – 1) = 2 долл.

Стратегия горизонтального спрэда, как это следует из вышесказанного, может использоваться в случае статичного рынка, когда рыночный курс акций близок к цене исполнения опциона.