Определение затрат на оплату труда рабочих

В рыночных условиях размеры общего заработка и составляющих его элементов регулируются в рамках действующего законодательства договорными отношениями как внутри организации (предприятия), так и во взаимодействии ее с заказчиками (инвесторами).

По системам, формам и условиям оплаты труда работников предприятия, организации и учреждения, участвующие в инвестиционно-строительной деятельности, могут быть разделены на три основные группы.

1. Предприятия и учреждения органов государственной власти и управления. В них труд работников оплачивается по должностным окладам с надбавками за квалификационный разряд, выслугу лет, особые условия государственной службы, а также выплачиваются премии и материальная помощь в пределах установленного фонда оплаты труда.

2. Организации и учреждения, финансируемые из бюджетных источников. В них оплата труда работников производится на основе Единой тарифной сетки с соответствующими надбавками, доплатами, поощрительными выплатами и т.д.

3. Предприятия и организации других форм собственности и организационно-правового статуса, самостоятельно решающие вопросы оплаты труда работников на основе действующего законодательства в области социально-трудовых отношений.

Предприятия и организации третьи группы, к которым в большинстве своем относятся строительно-монтажные, ремонтно-строительные организации, предприятия промышленности строительных материалов и строительной индустрии, могут использовать в своих решениях отдельные элементы оплаты труда, применяемые в первых двух группах.

В строительных организациях целесообразно разрабатывать и использовать системы и формы оплаты труда работников, обеспечивающие максимальную их совместимость с методами определения размера средств на оплату труда в договорных ценах и сметах на строительство, а также единство нормативных и расчетных показателей, применяемых для этих целей. Основы определения данного вида затрат регламентируются соответствующими МДС 83-1.99.

Основой всех форм и систем оплаты труда, применяемых в строительных организациях, является тарифная система, обеспечивающая соответствие квалификации и оплаты труда работников сложности выполняемых ими работ.

Действующим законодательством о труде предприятиям и организациям предоставлено право самостоятельно определять и фиксировать в коллективных договорах и других локальных нормативных актах вид системы оплаты труда, размеры тарифных ставок, окладов, премий и поощрений, а также их соотношение между отдельными категориями работников. Решение этих вопросов в строительных организациях обусловливает размер средств на оплату труда, включаемых в договорные цены и сметы на строительство.

Размер средств на оплату труда или способы их определения рекомендуется устанавливать в договоре подряда по взаимному соглашению сторон (подрядчика и заказчика, генподрядчика и субподрядчика и т.п.). При этом могут быть использованы отраслевые, региональные и иные соглашения, а также коллективные договоры, разрабатываемые и заключаемые в соответствии с законодательства РФ.

Отраслевое тарифное соглашение, являющееся правовым актом, устанавливает обязательные для применения минимальные экономические и социальные гарантии работников отрасли и не ограничивает права работодателей в расширении этих гарантий при наличии соответствующего ресурсного обеспечения. Затраты, связанные с удовлетворением этих гарантий, включаются в договорные цены и сметы на строительство.

Тарификация работ и присвоение квалификации разрядов рабочим производятся по Единому тарифно-квалификационному справочнику работ и профессий.

Тарифной системой устанавливаются тарифные ставки по квалификационным разрядам и тарифные коэффициенты, представляющие собой отношение тарифных ставок соответствующих разрядов к тарифной ставке первого разряда (табл. 5.1).

Таблица 5.1. Тарифные ставки по квалификационным разрядам и тарифные коэффициенты

При выполнении более сложных специальных работ в особых условиях используются повышенные тарифные ставки. Повышенные тарифные ставки могут устанавливаться для отдельных профессий рабочих 6-го разряда, занятых управлением мощными и особо сложными строительными машинами и механизмами, их ремонтом и обслуживанием.

Доплаты за условия труда предусмотрены ст. 82 КЗоТ РФ, однако размеры их законом не регламентированы. Как правило, на строительно-монтажных и ремонтно-строительных работах с тяжелыми и вредными условиями труда тарифные ставки рабочих повышаются до 12%, а на работах с особо тяжелыми и особо вредными условиями труда - до 24%.

Оплата труда персонала, выполняющего ПНР, может быть рассчитана исходя из прожиточного минимума в определенном регионе, соответствующего оплате труда рабочего-строителя 1-го разряда, с учетом межразрядных коэффициентов между ставками рабочего 1-го или 4-го разряда и инженерно-технических работников, приведенных в МДС 83-1.99.

Оплата работы в ночное время и при многосменном режиме регламентируется ст. 48 и 90 КЗоТ РФ и оплачивается в повышенном размере, устанавливаемом коллективным договором или положением об оплате труда организации не ниже предусмотренного законодательством.

Оплата труда за работу в сверхурочное время определена ст. 88 КЗоТ РФ, устанавливающей, что первые два часа такой работы оплачиваются не менее чем в полуторном размере, а последующие часы - не менее чем в двойном размере.

В соответствии со ст. 64 и 89 КЗоТ РФ работа в выходные и праздничные дни оплачивается не менее чем в двойном размере.

Доплаты за совмещение профессий и профессиональное мастерство производятся согласно ст. 87 КЗоТ РФ. Работникам, выполняющим на одном и том же предприятии, организации вместе со своей основной работой, обусловленной трудовым договором (контрактом), дополнительную работу по другой профессии (должности) или обязанности временно отсутствующего работника без освобождения от своей основной работы, производится доплата за совмещение профессий (должностей) или выполнение обязанностей временно отсутствующего работника. Размеры доплат устанавливаются соглашением между работодателем и работником за счет получаемой при этом экономии фонда заработной платы.

Аналогично в целях стимулирования повышения профессионального мастерства рабочих и усиления их материальной заинтересованности и ответственности за качество работ и выполнение производственных заданий могут устанавливаться надбавки к тарифным ставкам за профессиональное мастерство рабочим 3-го разряда в размере до 12%, 4-го - 16%, 5-го - 20%, 6-го - 24% соответствующей тарифной ставки.

Порядок составления расчетов размера средств на оплату труда для учета в сметах и договорных ценах на строительную продукцию (работы, услуги) зависит от метода определения сметной стоимости СМР, наличия исходной информации в конкретной строительно-монтажной организации, а также статистических данных.

При любом из применяемых методов расчета стороны, заключающие договор подряда, должны руководствоваться общими законодательными и нормативными правовыми актами, а также использовать единую нормативно-расчетную базу.

В связи с длительностью процесса строительства и ростом за этот период цен на потребительские товары и услуги и прожиточного минимума в целом результаты расчетов, полученные при любом методе, должны индексироваться в установленном действующим законодательством порядке. Вопрос об индексации размера средств на оплату труда должен отражаться в договоре подряда.

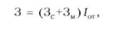

При применении индексного метода составления сметной документации, когда расчеты строятся на основе сметной величины заработной платы, учтенной в действовавшей нормативной базе, для определения размера средств на оплату труда в составе 113 может быть применена Вперед формула:

где Зс и 3 - суммарные по объекту (его части) величины основной заработной платы рабочих-строителей и механизаторов в базисном уровне сметных норм и цен соответственно; /от - индекс текущего уровня средств на оплату труда в строительстве, который определяется как отношение среднемесячной фактической оплаты труда одного рабочего к месячной тарифной ставке рабочего среднего разряда, учтенной в сметно-нормативной базе.

Часовая оплата труда рабочих-строителей и механизаторов учтена в ФЕР-2001 на основе данных статистической отчетности за IV квартал 1999 г. для 1-го базового района РФ (Московской обл.). В указанных данных не представлена структура затрат, включенных в расходы на оплату труда, в том числе и выплат стимулирующего характера. При разработке территориальных сборников ЕР уровень оплаты труда рабочих также определяется по статистическим данным на 1 января 2000 г.

При определении сметной стоимости объектов с использованием ФЕР-2001 приведение оплаты труда основных рабочих-строителей и машинистов из уровня цен на 1 января 2000 г. в текущей уровень цен по регионам РФ осуществляется с применением индекса по оплате труда к ФЕР-2001 согласно письмам ФАС ЖКХ от 15 октября 2004 г. № ВА-5079/06 "О порядке применения Сметно-нормативной базы 2001 г. при составлении сметной документации и расчетов за выполненные СМР" и от 21 апреля 2008 г. № ВБ1305/02 "Об индексах изменения сметной стоимости на II квартал 2008 года".

При этом надбавки по оплате труда в базисном уровне учитывать нельзя, так как индекс по оплате труда определяется отношением текущей средней сложившейся в регионе оплаты труда строителей с учетом всех надбавок к оплате труда, учтенной в ФЕР-2001. Такой порядок применяется для всех регионов.

При определении сметной стоимости объектов с использованием ТЕР-2001 приведение оплаты труда основных рабочих строителей и машинистов из уровня цен на 1 января 2000 г. в текущей уровень цен по регионам РФ осуществляется с применением индекса по оплате труда к ТЕР-2001 согласно тем же письмам. При этом для регионов, в которых при разработке территориальной сметно-нормативной базы в оплате труда не учитывались какие-либо надбавки, их следует учитывать в смете. В этом случае индекс применяется к оплате труда с учетом всех надбавок. Это объясняется тем, что индекс определяется отношением текущего среднего уровня оплаты труда строителей, сложившегося в регионе с учетом всех надбавок, к региональной оплате труда с учетом всех надбавок в базисном уровне цен. Расчетный текущий уровень оплаты труда следует определять с учетом письма Госстроя России от 22 марта 2004 г. № НЗ-1895/10 "Изменения и дополнения в отраслевое тарифное соглашение по строительству и промышленности строительных материалов Российской Федерации".

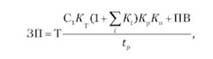

При использовании ресурсного метода определение заработной платы происходит на основе тарифных ставок, устанавливаемых отраслевыми тарифными соглашениями. В этом случае может применяться Вперед формула:

где Т - нормативные затраты труда рабочих на выполнение конкретного объема работ, человеко-час; С - расчетное число часов работы одного рабочего в месяц, не превышающее нормативной величины; С: - месячная тарифная ставка рабочего первого разряда при работе в нормальных условиях труда, устанавливаемая отраслевыми тарифными соглашениями и индексируемая ежеквартально в установленном порядке, руб.; ПВ - прочие выплаты, производимые за счет средств на оплату труда, включаемые в ПЗ; К -тарифный коэффициент среднего разряда выполняемых работ или соответствующего ему среднего разряда рабочих, принимаемый по действующей в организации тарифной сетке; К( -коэффициенты (в долях единицы), учитывающие доплаты и надбавки к тарифным ставкам и окладам работников за особые условия труда, режим работы и др.; X - районный коэффициент к заработной плате; Кв - коэффициент премиальных выплат, производимых из фонда оплаты труда и носящих систематический, регулярный характер. Данные коэффициенты могут применяться в своей совокупности только в случаях, когда имеет место объективное сочетание этих условий.

При использовании данного метода расчета не допускается искусственное сочетание условий труда, не имеющее реальной производственной основы.

В отдельных организациях и на предприятиях в соответствии с действующим трудовым законодательством могут быть установлены тарифные ставки рабочих при работе в нормальных условиях труда в более высоких размерах, чем предусмотрено отраслевыми или региональными тарифными соглашениями и разъяснениями к ним.

Использование таких тарифных ставок при определении размера средств на оплату труда в договорной цене и смете на строительство конкретного объекта может быть допущено по соглашению сторон договора подряда.

Если в организации тарифные ставки установлены с учетом районного коэффициента или прожиточного минимума в данном районе, то из формулы (5.5) коэффициент Кр исключается.

Тарифный коэффициент /<", определяется или по среднему разряду работ, указанному в укрупненных нормах, или на основе квалификационного состава звена (бригады) рабочих, выполняющих этот вид работ, путем межразрядной интерполяции по формуле

где Л", К6 - меньший (предшествующий) и больший (последующий) тарифные коэффициенты тарифной сетки; Рс и Рм - средний и меньший (предшествующий) разряды.

Пример определения тарифных коэффициентов

В состав звена входят один рабочий 5-го разряда, два рабочих 4-го разряда, один рабочий 3-го разряда, один рабочий 2-го разряда.

Средний разряд звена определяется следующим образом:

Тарифный коэффициент, соответствующий этому разряду, составит

КТ = 1,19 + (1,34-1,19) х (3,6-3) = 1,28.

Учитывая нелинейный характер роста тарифных коэффициентов по разрядам, приведенный расчет дает приближенный результат. Более точным является средневзвешенное по числу рабочих его значение:

КТ = (1,54 х 1 + 1,34 х 2 + 1,19 х1 + 1,085 х 1)/5 = = 1,299.

К ПВ в расчете на месяц в составе формулы (5.5) относятся выплаты за не проработанное на производстве время:

- оплата очередных и дополнительных отпусков (компенсация за неиспользованный отпуск);

- оплата проезда к месту использования отпуска и обратно, включая оплату провоза багажа работников организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях;

- оплата льготных часов работы подростков, перерывов в работе матерей для кормления ребенка;

оплата времени, связанного с прохождением медицинских осмотров, выполнением государственных обязанностей;

заработная плата по основному месту работы рабочим и линейному персоналу при включении его в состав участков (бригад) за время их обучения с отрывом от работы в системе повышения квалификации и переподготовки кадров.

В эти выплаты может быть включено и единовременное вознаграждение за выслугу лет в расчете на месяц.

Коэффициент премиальных выплат Ка определяется на основе данных органов статистики или самих организаций о сложившемся в предыдущем году удельном весе премий, носящих регулярный, систематический характер и выплачиваемых из средств на оплату труда, в общем заработке рабочих-строителей и механизаторов с исключением из него указанных выше ПВ. К таким премиям относятся премии по сдельно-премиальной, аккордно-премиальной, повременно-премиальной и подобным им системам оплаты труда.

При определении средств на премирование работников за ввод в действие объектов в договорных ценах и сметах на строительство используются показатели, содержащиеся в приложении к письму Минтруда СССР и Госстроя СССР от 10 октября 1991 г. № 1336-ВК/1-Д "Размеры средств на премирование за ввод в действие в срок объектов в процентах от сметной стоимости выполненных СМР". Указанные показатели применяются к стоимости строительных и монтажных работ в текущем уровне цен. Пример расчета премии за ввод объекта в эксплуатацию приведен в п. 5.24 МДС 83-1.99.

Районные коэффициенты к заработной плате Кр являются надбавками в процентах к заработной плате, компенсирующими рабочим и служащим различия в вещественном составе потребления из-за тяжелых природных условий и стоимости жизни населения по районам страны.

Районные коэффициенты не образуют новых тарифных ставок и должностных окладов и применяются по месту фактической работы. Районные коэффициенты начисляются к заработной плате работников строительных организаций, расположенных в районах Европейского Севера, Урала, Западной и Восточной Сибири, Дальнего Востока, Вологодской, Кировской и Костромской областях. Величина этих коэффициентов в зависимости от района строительства колеблется в пределах от 1,15 до 2,0.

Районный коэффициент начисляется на все виды заработной платы, выплачиваемой из фонда оплаты труда, за исключением вознаграждения за выслугу лет, годовых результатов работы организации, премий, носящих разовый характер, надбавок за работу в районах Крайнего Севера и приравненных к ним местностях, выплат по среднему заработку (за время отпуска, командировки и т.п.).

Изложенные выше расчеты цены труда и расценки на выполнение определенного вида работ достаточно проводить лишь на стадии подготовки и согласования сторонами договорной цены и сметы на строительство конкретного объекта. После принятия совместного решения по этому вопросу полученные результаты могут индексироваться в том же порядке, который применяется при индексации минимальной месячной тарифной ставки рабочего первого разряда при работе в нормальных условиях.

Когда в процессе составления локальных сметных расчетов размер средств на оплату труда в текущем уровне цен требуется определить на основе показателей трудоемкости работ, необходимо использовать следующую формулу:

где 3 - расчетная величина средств на оплату труда в текущем (прогнозном) уровне цен по объекту, учитываемая в составе ИЗ локального ресурсного сметного расчета, руб.; Т - трудоемкость работ, которая определяется по нормам, применяемым в подрядной организации, по объекту, человеко-час; 3^ - фактическая (на момент расчета) или прогнозируемая (договорная) на будущий период среднемесячная оплата труда одного рабочего (строителя и механизатора) в подрядной организации, руб.; г - среднемесячное количество часов, фактически отработанных одним рабочим в конкретной организации в предшествующий период (как правило, год), не превышающее нормативной величины, устанавливаемой уполномоченным органом государственной власти.

Учитывая, что сметными нормами предусмотрено производство работ в нормальных условиях, не осложненных внешними факторами, при расчетах затрат труда (Т) необходимо учитывать влияние на них особых условий путем применения соответствующих поправочных (повышающих) коэффициентов.

Указанные коэффициенты должны применяться к затратам труда того круга рабочих, оплата труда которых включается в статьи "Расходы на оплату труда рабочих" и "Расходы по содержанию и эксплуатации строительных машин и механизмов". При этом данные коэффициенты применяются только для работ, выполняемых в указанных условиях в соответствии с ППР или календарными графиками строительства объектов.

Указанную формулу можно использовать также при определении стоимости строительства базисно-индексным и другими методами.

Методология включения в состав сметной документации нормативной трудоемкости и заработной платы рабочих строительных специальностей исследована сотрудником Сибирского районного центра ценообразования в строительстве (СибРЦЦС) Г. В. Фадеевой для включения в объектные и локальные сметные расчеты. Исследования содержат положения, которыми нужно руководствоваться при составлении сметной документации на строительство, реконструкцию и капитальный ремонт предприятий, зданий и сооружений для выделения в ней:

- показателя нормативной трудоемкости СМР (затрат труда рабочих, занятых на строительных, ремонтно-строительных и монтажных работах);

- сметной заработной платы рабочих, занятых на строительных, ремонтно-строительных и монтажных работах.

Нормативная трудоемкость и сметная заработная плата выделяются в локальных и объектных сметных расчетах и сметах, составляемых при разработке объектов, рабочих проектов и рабочей документации.

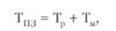

Нормативная трудоемкость, выделяемая в локальных и объектных сметах сметных расчетов, отражает количество труда рабочих (человеко-час), которое по сметным нормам должно затрачиваться на выполнение соответствующих строительных, ремонтно-строительных и монтажных работ, и определяется по формуле

где Т - нормативная трудоемкость, выделяемая в объектной смете; Тпз - нормативная трудоемкость работ, предусматриваемая в ПЗ; Т, |р - нормативная трудоемкость работ, учтенная в НР; Тцр - нормативная трудоемкость работ по возведению титульных временных зданий и сооружений; Тзу - нормативная трудоемкость работ, учтенная в зимних удорожаниях; Тм - нормативная трудоемкость работ, учтенная в других начислениях на строительные и монтажные работы, включенные в объектную смету.

При прямом счете в локальных сметах нормативная трудоемкость определяется по формуле

Нормативная трудоемкость работ, предусматриваемых в 113, определяется по формуле

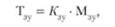

где Тр - затраты труда рабочих-строителей, не занятых управлением и обслуживанием машин (принимаются прямым счетом непосредственно из локальных смет по итогу графы локальной сметы "Затраты труда рабочих-строителей, всего"). Определенные по каждой строке локальной сметы затраты труда рабочих на основании сметных нормативов и соответствующих объемов работ суммируются по той же итоговой строке сметы, где приводится итог ИЗ в СЦ 2000 г., а также по промежуточным итогам к разделам сметы; Тм - затраты труда рабочих, занятых управлением и обслуживанием машин, определяются прямым счетом из ЭСН или по формуле

Здесь Зн - заработная плата рабочих, обслуживающих машины, в СЦ на 1 января 2000 г. (принимается прямым счетом непосредственно из локальных смет по итогу "В том числе заработная плата машинистов"); Км - коэффициент перехода от заработной платы рабочих-машинистов в СЦ на 1 января 2000 г. в рублях к затратам труда рабочих-машинистов в человеко-часах, принимаемый в следующих размерах:

- для всех СМР (кроме земляных работ, выполняемых с применением строительных машин) - 0,068;

- для земляных работ, выполняемых с применением строительных машин - 0,076.

При определении нормативной трудоемкости в локальной смете должны применяться в необходимых случаях различные коэффициенты, приведенные в технических частях соответствующих сборников норм и расценок, а также в общих указаниях к ним.

В тех случаях, когда в локальных сметных расчетах или сметах нормативная трудоемкость прямым счетом не определена, затраты труда рабочих, не занятых обслуживанием машин (Тр), могут исчисляться от размера заработной платы по следующей формуле:

где 3 - основная заработная плата рабочих, принимаемая из локального сметного расчета в СЦ 2000 г.; К- коэффициент перехода от основной заработной платы рабочих в СЦ 2000 г. в рублях к затратам труда в человеко-часах, принимаемый в следующих размерах:

- для строительных и ремонтно-строительных работ - 0,09;

- монтажных работ - 0,085;

- подземных работ - 0,058.

К работам, учтенным в составе IIP и выполняемым рабочими, относятся возведение нетитульных временных зданий и сооружений, благоустройство и ОГЛАВЛЕНИЕ строительных площадок, подготовка объекта к сдаче и др.

Нормативная трудоемкость работ, выполняемых за счет НР, определяется по формуле

где Мнр - масса НР, принимаемая из локальной сметы, руб.; ^Н1> - коэффициент перехода от массы НР в рублях к затратам труда в человеко-часах, рассчитываемый по формуле

Здесь Днр - доля основной заработной платы рабочих, учтенная в НР (по отчетным данным СибРЦЦС, составила 5,1%); Ср - средняя часовая ставка рабочих среднего разряда (средний разряд - 4), занятых на работах, выполняемых за счет НР (на 1 января 2000 г.). Величина СМР Ср на 1 января 2000 г. составила 11,5 руб.;

Нормативная трудоемкость работ, учтенных НР, включается в локальную смету отдельной строкой (за суммой НР) и показывается в отдельной графе "Затраты труда рабочих".

В составе СП нормативная трудоемкость не выделяется. Затраты труда по СМР, выполняемым при возведении временных зданий и сооружений, в том случае, когда стоимость этих работ включается в объектные сметы в установленном проценте, определяется по формуле

где Мвр - сумма, принимаемая из строки "Временные здания и сооружения" объектной сметы, тыс. руб.; Квр - коэффициент перехода от суммы по временным зданиям в рублях, к затратам труда рабочих в человеко-часах, определяемый по формуле

Здесь Д - доля затрат на возведение временных зданий и сооружений, приходящаяся на заработную плату рабочих, в структуре норм на временные здания и сооружения (составляет 19%); Ср - среднечасовая ставка рабочих среднего разряда (средний разряд - 4), занятых на работах по возведению временных зданий и сооружений.

Величина Ср составила 11,77 руб.;

Затраты труда рабочих, приходящиеся на зимние удорожания, определяются по формуле

где MJV - сумма удорожания СМР в зимнее время, тыс. руб.; K.IV - коэффициент перехода от сметной стоимости зимних удорожаний в рублях к нормативной трудоемкости в человеко-часах, принимаемый в размере 0,04.

Затраты труда рабочих, относящиеся к остальным видам прочих работ и затрат, включаемых в объектные сметы как СМР, определяют, используя то же значение процента, в котором подсчитывается их сметная стоимость, т.е. от итогов нормативной трудоемкости по всем локальным сметам и по временным зданиям и сооружениям. Нормативная трудоемкость в объектной смете выделяется также из состава резерва средств на непредвиденные работы и затраты, находящегося в распоряжении подрядчика (при твердых договорных ценах на строительную продукцию), путем применения норматива к предшествующему итогу нормативной трудоемкости, приведенному в графе "Затраты труда рабочих".

Нормативная трудоемкость в составе объектной сметы показывается в отдельной графе (тыс. человеко-часов).

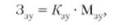

Сметная заработная плата определяется в локальных и объектных сметах по формуле

где 3 - сметная заработная плата; 3(>С|| - основная заработная плата рабочих-строителей, занятых непосредственно на строительных, ремонтно-строительных и монтажных работах в текущем уровне цен; 3Ч) - заработная плата машинистов в текущем уровне цен; Знр - заработная плата рабочих, учтенная в сметных НР; 3 - заработная плата рабочих в стоимости возведения титульных временных зданий и сооружений; З.п, - заработная плата рабочих, учтенная в составе зимних удорожаний; Зи - заработная плата рабочих, учтенная в составе других начислений на строительные и монтажные работы объектной сметы.

При определении сметной заработной платы в локальной смете должны применяться в необходимых случаях различные коэффициенты, приведенные в технических частях соответствующих сборников расценок, а также в общих указаниях к ним.

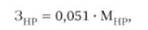

Заработная плата рабочих, выполняющих работы за счет сметных НР, в локальной смете определяется по формуле

где Мнр - масса НР, принимаемая из локальной сметы, руб.; 0,051 -доля основной заработной платы рабочих, учтенная в НР (по отчетным данным, составляет 5,1%).

Сметная заработная плата рабочих, выполняющих работы по возведению временных зданий и сооружений, в том случае, когда стоимость этих работ включается в объектные сметы в установленном проценте, определяется по формуле

где Мвр - сумма, принимаемая из строки "Временные здания и сооружения" объектной сметы, тыс. руб.; 0,19 - доля заработной платы рабочих в структуре норм на временные здания и сооружения (составляет 19%).

Сметная заработная плата рабочих в составе зимних удорожаний определяется по формуле

где М - сумма удорожания СМР в зимнее время, тыс.руб.; К - коэффициент перехода от сметной стоимости зимних удорожаний к сметной заработной плате рабочих в составе этих удорожаний, принимаемый в размере 0,4.

Сметную заработную плату рабочих, относящуюся к основным видам прочих работ и затрат, включаемых в объектные сметы как СМР, определяют, используя тот же процент, который применялся при подсчете их сметной стоимости, т.е. она зависит от итогов сметной заработной платы по всем локальным сметам и по строке "Временные здания и сооружения".

Сметная заработная плата в объектной смете выделяется также из состава резерва средств на непредвиденные работы и затраты, находящегося в распоряжении подрядчика (при твердых договорных ценах на строительную продукцию), путем применения норматива к предшествующему итогу сметной заработной платы, приведенному в графе "Сметная заработная плата".

Сметная трудоемкость в составе объектной сметы показывается в одноименной графе (тыс. человеко-часов).

В соответствии с действующим законодательством о труде заказчик и подрядчик вправе самостоятельно определять размер средств на оплату труда работников, занятых в основной деятельности, в свободных (договорных) ценах на строительную продукцию в любых согласованных размерах, но не ниже тарифных ставок, предусмотренных отраслевым тарифным соглашением. При определении и согласовании размера указанных средств интересы договаривающихся сторон не всегда полностью совпадают. Для подрядной организации наиболее достоверной исходной информацией для обоснования фактических затрат по оплате труда являются статистические данные о среднемесячной оплате труда рабочих основного производства конкретной организации, заключающей договор подряда.

Заказчик, руководствуясь своими финансовыми возможностями, а также ожидаемыми изменениями условий работы организаций, может воспользоваться данными статистической отчетности о среднем размере оплаты труда рабочих в строительстве в данном регионе, городе, поселке. Во всех случаях решение вопросов оплаты труда рабочих в строительстве принимается заказчиком и подрядчиком на основе единых законодательных, нормативных и правовых актов с учетом сложившейся и ожидаемой на период строительства ситуации в области трудовых и социально-экономических отношений.