Ограничения на объем дефицита

Основные виды ограничений на объем дефицита, используемые в международной практике1, включают требование:

• общей сбалансированности бюджета (например, запрет на государственные заимствования) или установления предельного размера дефицита по отношению к ВВП;

• сбалансированности бюджета по текущим доходам и расходам (например, заимствования разрешены только для финансирования капитальных расходов).

В кодексах лучшей практики и законодательстве многих стран используется золотое правило, гласящее, что текущие расходы не должны превышать доходы бюджета, иными словами, что дефицит государственного бюджета не может превышать совокупного объема государственных инвестиций.

В настоящее время вместо популярного в прошлом декларирования проведения разумной и сдержанной бюджетной политики органы власти развитых стран отдают предпочтение законодательному закреплению ограничений на размер дефицита. Считается, что благоприятный эффект, который оказывает на финансовые рынки законодательное закрепление, особенно при введении долгосрочных целевых ограничений, перевешивает издержки, связанные с потерей гибкости в управлении бюджетом.

Ограничения устанавливаются как на национальном, так и на международном уровне. Так, Маастрихтский договор о создании Европейского союза (ЕС) установил следующие бюджетные ограничения для стран — членов этого союза: дефицит бюджета не должен превышать 3% ВВП, долг — 60% ВВП. В некоторых странах (например, в США и Швейцарии) применяется только требование сбалансированности бюджетов, в других странах используется "золотое правило", дополняемое ограничениями па заимствования или установлением предельной величины дефицита в отношении к ВВП. Наиболее строгие бюджетные ограничения применяются в Новой Зеландии, где они касаются не только сальдо бюджетов, расходов, налогообложения, долга, но и чистой стоимости активов.

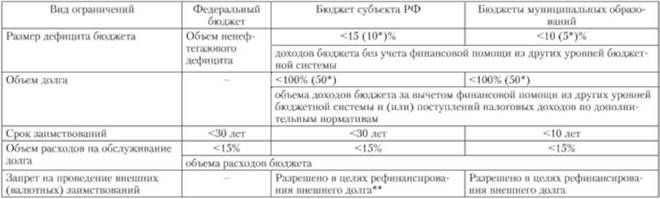

Согласно ст. 92 и 92.1 БК РФ установлены ограничения на объем дефицита бюджетов разных уровней (табл. 6.8). Дефицит федерального бюджета не может превышать размер ненефтегазового дефицита. Кроме того, кредиты Центрального банка

Таблица 6.8. Ограничения на параметры долга и дефицита, установленные БК РФ

Российской Федерации (ЦБ РФ), а также приобретение ЦБ РФ государственных ценных бумаг Российской Федерации при их размещении не могут быть источниками финансирования дефицита федерального бюджета.

Для региональных бюджетов в России дефицит бюджета не должен превышать 15% утверждаемого годового объема доходов без учета утвержденного объема безвозмездных поступлений. Для высокодотационных субъектов РФ1 действует более жесткое ограничение — 10%.

Для местных бюджетов объем дефицита не должен превышать 10% утверждаемого годового объема доходов без учета утвержденного объема безвозмездных поступлений и (или) поступлений налоговых доходов по дополнительным нормативам отчислений. Для высокодотационных муниципальных образований2 действует более жесткое ограничение — 5%.

При этом есть уточняющее положение о том, что если законом субъекта РФ (решением муниципального образования) о бюджете в составе источников финансирования дефицита бюджета утверждены поступления от продажи акций и иных форм участия в капитале, находящихся в собственности органов власти, и снижение остатков средств на счетах по учету средств бюджета, в том числе средств Резервного фонда субъекта РФ, то дефицит бюджета субъекта РФ (муниципального образования) может превысить установленные ограничения в пределах суммы указанных поступлений и снижения остатков средств на счетах по учету средств бюджета.

Кроме того, на период до 2013 г. БК РФ в качестве антикризисной меры предусмотрена возможность превышения ограничений по дефициту на сальдовые объемы полученных бюджетами кредитов от других уровней бюджетной системы.

Ограничения на дефицит бюджета должны выполняться как на этапе планирования бюджетов, так и по результатам годового исполнения бюджетов. Превышение по данным годового отчета об исполнении соответствующего бюджета установленных ограничений считается нарушением бюджетного законодательства РФ и влечет применение предусмотренных ч. IV БК РФ мер принуждения за нарушение бюджетного законодательства РФ.