Общие предпосылки участия ТНК в инфраструктурных проектах

Инфраструктура как основной фактор развития. Известно, что одна из главных причин сохранения отсталости развивающихся и переходных стран состоит в недоразвитии производственной инфраструктуры, т.е. в отсутствии или низком качестве автомобильных и железных дорог, нехватке энергетических предприятий, плохой связи, нехватке авиасообщений, морских, речных, авиационных портов, трубопроводов, логистики, крайне примитивном жилищном фонде, особенно в селах, и т.д. Понятно и то, что создание качественной инфраструктуры является важнейшей предпосылкой экономического и социального развития. Наличие инфраструктуры является одним из главных предварительных условий для того, чтобы развивающиеся и переходные страны могли ускорить или поддерживать темпы развития и более интенсивно подключаться к системе мирового хозяйства, обеспечивать достижение поставленных ООН целей развития, сформулированных в Декларации тысячелетия.

На этом пути много препятствий, которые экономически отсталые страны вряд ли могут преодолеть самостоятельно, без помощи международного сообщества и отдельных государств. Инвестиционные потребности развивающихся и многих переходных стран в области инфраструктуры намного превышают те ресурсы, которые вкладываются правительствами, частным сектором и другими партнерами. В результате этого образуется ощутимый дефицит финансирования. По оценкам ВБ, в среднем развивающиеся страны в настоящее время ежегодно инвестируют в инфраструктуру 3–4% своего ВВП. Однако для экономического роста и сокращения масштабов нищеты такие инвестиции, по оценкам, должны были бы составлять 7–9%[1].

После Второй мировой войны и до 1980-х гг. инфраструктурные отрасли относились в целом к компетенции государства, порой с созданием в этом секторе государственных предприятий (ГП). Затем последовала постепенная либерализация данного сектора, хотя ее темпы и масштабы различались по отраслям и странам. В результате произошло, во-первых, изменение взаимоотношений между государством и частным сектором, включая иностранные компании, во-вторых, денационализация (приватизация) инфраструктуры, которая нанесла ей непоправимый ущерб – частный капитал не вкладывает инвестиции в те сферы, которые не дают скорых прибылей. Поэтому инфраструктура и в PC, и в переходных странах в 1990-е гг. пришла в крайний упадок. Некоторые позитивные сдвиги наметились лишь в последние годы.

Здесь следует иметь в виду следующее: во-первых, инвестиции в инфраструктуру, как правило, очень капиталоемки и осуществляются в комплексе. Во-вторых, инфраструктурные проекты часто предполагают наличие реальных сетей и нередко имеют олигополистический или монополистический характер. В-третьих, во многих случаях общество вполне обоснованно относит доступ к инфраструктурным проектам к политическим вопросам. Такого рода сферы деятельности могут рассматриваться в качестве общественных благ в том смысле, что возможность их получения должна быть у всех граждан, а в некоторых случаях, например в случае водоснабжения, доступ к ним считается реализацией равенства, поэтому мотивы прибыльности должны отходить на второй план. В-четвертых, инфраструктурные отрасли существенным образом определяют конкурентоспособность экономики в целом, а качество инфраструктуры является одним из важных определяющих факторов ПИИ. В-пятых, инфраструктура кардинально важна для экономического развития и интеграции в мировую экономику. Все это предопределяет то обстоятельство, что инфраструктурное строительство должно быть объектом государственного, а не частного строительства.

В последние годы масштабы участия ТНК в инфраструктурном секторе значительно выросли, особенно в развивающихся странах и странах с переходной экономикой. Правительства PC открывают гораздо более широкий доступ в инфраструктурные отрасли промышленности и услуги для частного сектора, в том числе для ТНК. Так, доля инфраструктурных отраслей в суммарном объеме ввезенных ПИИ быстро возрастает. За период 1990–2006 гг. стоимостной объем ПИИ в инфраструктуру во всех странах мира возрос в 31 раз и составил 786 млрд долл., а в развивающихся странах – в 29 раз, достигнув, но оценкам, 200 млрд долл. Па протяжении указанного периода этот показатель продолжат расти в большинстве инфраструктурных отраслей: наиболее значительно в сегментах электроснабжения и телекоммуникаций и гораздо в меньшей степени в случае транспорта и водоснабжения. В целом доля инфраструктуры в общемировом суммарном объеме ПИИ в настоящее время приближается к 10% по сравнению с 2% в 1990 г. Но этот рост происходит в большей мере за счет телекоммуникаций и энерготоплива и в гораздо меньшей мере за счет строительства дорог, ремонта и сноса ветхого жилищного фонда, развития внутренних авиасообщений и иных проектов – дорогостоящих и невыгодных с точки зрения интересов бизнеса.

ТНК в инфраструктуре. В последние годы высока активность ТНК в реализации инфраструктурных проектов в PC. Здесь внешний показатель – это объем иностранных инвестиционных обязательств в рамках участия частного сектора в инфраструктурных проектах. Это также свидетельствует о том, что ТНК осуществляют крупные капиталовложения в развивающиеся страны. За период 1996–2008 гг. объем таких обязательств составил порядка 280 млрд долл. Причем если в 1996–2000 гг. преобладали инвестиции в странах Латинской Америки и Карибского бассейна (на долю региона приходилось 67% обязательств), то с начала XXI в. доля ТНК в этих проектах стала относительно быстрее расти в Африке и Азии, в особенности за счет экспансии ТНК из Китая, Южной Кореи, Малайзии и ряда других стран. Эта тенденция прервалась в 2008–2009 гг., но снова стала проявляться в 2011–2012 гг., вместе с восстановлением экономики.

При этом процесс глобализации инфраструктурных инвестиций стороной обходит группу НРС, на которую даже на пике подъема в 2006–2008 гг. приходилось всего около 2% суммарного объема инфраструктурных ПИИ в развивающихся странах. Их доля в иностранных инвестиционных обязательствах в инфраструктурных отраслях развивающихся стран в 1996–2008 гг. чуть превышала 5%, а в 2010–2012 гг. – менее 3%.

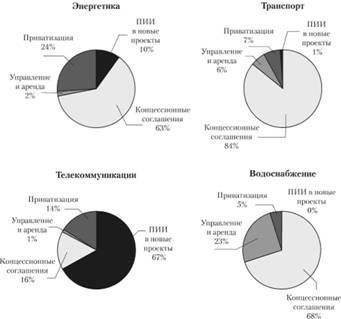

Формы участия. Формы участия ТНК заметно меняются по инфраструктурным отраслям. Так, телекоммуникации являются единственной отраслью инфраструктуры, в которой ПИИ выступают доминирующей формой выхода ТНК на рынок развивающихся стран и стран с переходной экономикой. В электроэнергетике для этого чаще всего используются концессионные соглашения (62%), за которыми следуют приватизационные и стартовые проекты (36%). Концессионные соглашения также преобладают как форма иностранного участия в транспортной инфраструктуре (более 80%) и водоснабжении (70% проектов). Кроме того, в водном хозяйстве довольно часто используются договоры об управлении и аренде (25%). Диаграммы на рис. 17.2 дают общее представление об иностранном участии в целом комплексе отраслей инфраструктуры развивающихся и переходных стран в период 1996–2011 гг.

Участие ТНК в реализации инфраструктурных проектов представлено в табл. 17.3.

Среди приведенных в таблице компаний заметную роль играют ТИК развивающихся стран в инфраструктурных отраслях PC. В Азии и Океании участие ТНК из других развивающихся стран носит особенно выраженный характер, в первую очередь в межрегиональных инвестициях. В последние годы почти половина иностранных инвестиционных обязательств в инфраструктурном секторе Азии и Океании была принята в развивающихся странах, а в двух отраслях (телекоммуникации и транспорт)

Рис. 17.2. Иностранное участие в инфраструктурных отраслях развивающихся стран и стран с переходной экономикой: отраслевой разрез по числу проектов*

* UNCTAD. World Investment Report, 2012: Transnational Corporations.

Примечание. Данные относятся к инвестиционным обязательствам только но линии проектов с участием частного сектора. В некоторых случаях эти проекты включают инвестиционные обязательства государственного сектора. Проекты, финансируемые исключительно за счет средств государственного сектора, не учитываются.

Таблица 173

Крупнейшие ТНК в отдельных инфраструктурных отраслях но размеру зарубежных активов*

|

Занимаемое место |

Электроэнергетика |

Телекоммуникации |

Транспорт |

Водоснабжение и канализация |

Природный газ |

Более одной инфраструктурной отрасли |

|

1 |

"Электрисите де Франс" |

"Фодафон труп" |

"Группо ферровиаль" |

"Веолия инвайронмент" |

"Газ де Франс" |

"Сюэз" |

|

2 |

"Е. Он" |

"Телефоника" |

"Абертис" |

"Труппо Агбар" |

"Спектра энерджи корп." |

"Хатчисон Вампоа" |

|

3 |

"Эндеса" |

"Дойче телеком" |

"АПМоллер- Маерск" |

"Уэйст менеджмент инк." |

"Сентрика" |

"РВЕ групп" |

|

А |

"Фаттснфаль" |

"Франс телеком" |

"Ди-Пи уолрд" |

"Шенке труп" |

"Гас натураль" |

"Буиг" |

|

5 |

"Нэшнл грид" |

"Вивенди инк." |

"Чайна оушн шиппинг" |

"Уэйст сервисна инк." |

"Транс каната корп." |

"Уай-Ти-Эл пауэр" |

|

6 |

"ЛЕС корп." |

"Либерти глобал инк." |

"Канад иен нэшнл рейлу- эйз ко." |

" Стер исайкл инк." |

"Энбридж инк." |

"Бабкок энд Браун инфра- стракчер" |

|

7 |

"Фортум" |

"ТелиаСонера" |

"Сканска" |

"Хайфлакс лнмитед" |

"Семпра эиер- джи" |

"ЭнкаИнсаат ве Санайи" |

|

8 |

"Дьюк энерджи корп." |

"СингТел" |

"ПСА интернейшнл" |

"Клин харборс инк" |

"Эль-Пасо корп." |

"Эн-Вэ-Эс холдинге" |

|

9 |

"ЕДП энержияш ди Порту гал" |

"Теленор" |

"Хохтиф" |

– |

"Хантинг ПЛС" |

– |

|

10 |

"Интернэйшнл паэур ПЛС" |

"Нортел нетворке" |

"Виней" |

- |

"Уильяме компаниз" |

- |

|

11 |

"Си-Эл-Пи холдинге" |

кпн |

"Макарис эйрпортс" |

- |

"Гонконгэнд Чайна гас ко." |

- |

|

12 |

"Ибердрола" |

"Би-Ти труп" |

"Дойче бан" |

- |

"Дистригаз Д" |

|

|

13 |

"Унион Феноса" |

"Веризон коммуникейшнз" |

"Ориент оверсиз интер- нейшнл" |

– |

"Канадиен ютилитиз ЛТД." |

– |

|

14 |

"Пи-Пи-Эл корп." |

СЕС |

"Груно А-Се-Эс" |

– |

"Иватани иитернейшнл корп." |

– |

|

15 |

"Атель-Ааре Гессин" |

"Телеком Италия" |

"Обраскон Уарте Лайн" |

– |

- |

- |

|

16 |

"Паблик сервис энтерпрайз груп" |

"Америка мовил" |

"Канзас-сити сазерн" |

– |

– |

– |

|

17 |

"Кеппель корп." |

"Мобайл телекоммуникейшнз" |

"Канадиен Пасифик рейлуэй" |

– |

– |

– |

|

18 |

"Кофиде-СИР труп" |

"Ти-Ди-Си А/С" |

"Ферст груп" |

– |

– |

– |

|

19 |

"Эдисон интернейшнл |

" Португал телеком" |

"Би-Би-Эй эвиейшн" |

– |

– |

– |

|

20 |

"Энель" |

"Теле2" |

"Чайна коммуникейшнз констракшн ко." |

* UNCTAD. World Investment Report, 2012.

Примечание. Компании, выделенные жирным шрифтом, базируются в развивающихся странах или странах с переходной экономикой.

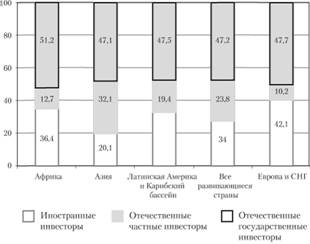

Рис. 17.3. Доли иностранных инвесторов и национальных частных и государственных инвесторов в инвестиционных обязательствах в инфраструктурных отраслях стран с переходной экономикой (в разбивке по регионам, 1996– 2011 гг., %)

Источник: UNCTAD. World Investment Report, 2012: Transnational Corporations and the Infrastructure Challenge. Figure III. P. 1.

Примечание. Данные относятся к инвестиционным обязательствам только по линии проектов с участием частного сектора. В некоторых случаях эти проекты включают инвестиционные обязательства государственного сектора. Проекты, финансируемые исключительно за счет средств государственного сектора, не учитываются.

на ТНК Юга приходилась самая крупная доля иностранных обязательств. В Африке инвесторы из развивающихся стран преобладают в секторе телекоммуникаций (58% всех обязательств), играя, однако, менее значительную роль в других инфраструктурных отраслях. В среднем на компании развивающихся стран приходится 40% всех обязательств в Африке. Наконец, в Латинской Америке и Карибском бассейне инвесторы из развивающихся стран играют более ограниченную роль – 16% всех обязательств (рис. 17.3).

Несмотря на значительные объемы инвестиций ТНК в инфраструктуру развивающихся стран, этого недостаточно для того, чтобы восполнить колоссальный дефицит финансирования: нужны крупные дополнительные инвестиции из любых источников. Так, например, в Африке совокупный объем инвестиционных обязательств ТНК в инфраструктурном секторе за 2001–2012 гг. составил 55 млрд долл., а в 2010–2012 гг. – менее 30 млрд долл. – сумма (даже в случае выполнения этих обязательств в полном объеме), едва ли равнозначная годовым потребностям региона в инфраструктурных инвестициях в размере 65 млрд долл. на 2011–2013 гг. В Латинской Америке инвестиции в инфраструктуру, осуществлявшиеся иностранными компаниями, были связаны со снижением государственных капиталовложений в этом секторе. Рассчитывая на масштабное увеличение инвестиций частного сектора, правительства многих стран региона урезали государственные ассигнования на инфраструктуру. Однако прирост инвестиций ТНК (и национального частного сектора) не полностью компенсировал такое снижение. Один из важных уроков, который можно извлечь из этого опыта, заключается в том, что в случае участия ТНК не следует ожидать, что будут удовлетворены все инвестиционные нужды инфраструктурных отраслей соответствующей страны; скорее такое участие следует рассматривать в качестве важного приложения и дополнения к национальным инвестициям.

ТНК, действующие в инфраструктурном секторе, передают по линии своих проектов в принимающих странах и технологии в их материально-вещественной форме (например, специализированное оборудование для очистки воды), и так называемые мягкие технологии (например, организационную и управленческую практику, ноу-хау и др.). В первом случае, например в секторе телекоммуникаций, выход на рынок международных операторов как из развивающихся, так и развитых стран способствовал понижению порога доступа к информационным и коммуникационным технологиям в развивающихся странах и для использования таких технологий. ТНК также передают мягкие технологии в свои филиалы в принимающих странах, осуществляя, например, перестройку процессов функционирования, совершенствуя закупочную и подрядную практику и расширяя использование методов регистрации и сбора информации о клиентуре. В целом проведенные исследования показывают, что в ряде случаев внедрение иностранными филиалами технологий обоих видов способствует повышению производительности при организации обслуживания, а также его надежности и качества. Вместе с тем важную роль играют существующие общие условия в странах – общие результаты повышения эффективной деятельности в результате участия ТНК зависят от правильно разработанного режима регулирования.

Степень воздействия передаваемой ТНК в отрасль технологии зависит и от того, доходит ли такая технология до национальных фирм отрасли через различные каналы передачи, включая совместные предприятия, мобильность кадров и эффект демонстрации. Так, например, в секторе производства электроэнергии в Китае участие ТНК в крупных совместных предприятиях предполагало осуществление систематического, всестороннего сотрудничества в вопросах управления проектами между иностранными инвесторами и их китайскими партнерами. Это позволило последним повысить уровень своей квалификации и эффективности. Для эффективного распространения технологий инфраструктурных ТНК необходимо наличие подготовленных к этому отечественных предприятий с соответствующими кадрами специалистов, включая высококвалифицированных рабочих.

Несмотря на ряд опасений, многие страны продвинулись в деле устранения барьеров для участия ТНК и активно поощряют их привлечение в некоторые области инфраструктуры. Многие АПИ работают с ориентацией на инфраструктурные отрасли. В ходе обследования, проведенного ЮНКТАД и Всемирной ассоциацией агентств по поощрению инвестиций, около 70% представивших ответы АПИ заявили, что они активно занимаются привлечением таких инвестиций, а отрицательный ответ дали лишь 24%. Почти три четверти АПИ указали, что приоритетность инфраструктуры выше, чем пять лет назад. АПИ чаще всего ориентируются на такие инфраструктурные отрасли, как производство электроэнергии, услуги Интернета и аэропорты, что подтверждает общий характер тенденции открытости для участия ТНК. Меньше всего АПИ занимались сектором распределения и передачи электроэнергии. Судя по динамике инвестиций в НРС, странам с низким доходом целесообразно делать ставку на ТНК из других развивающихся стран, особенно в секторе транспортной инфраструктуры (табл. 17.4).

Таблица 17.4

Доля АПИ, занимающихся поощрением ПИИ и конкретных отраслях инфраструктуры (в разбивке но регионам)*

|

Отрасль инфраструктуры |

Все страны |

Развитые страны |

Развивающиеся страны |

Африка |

Азия |

Латинская Америка и Карибский бассейн |

Юго-Восточная Европа и СНГ |

|

Доля представивших ответы АПИ, % |

|||||||

|

Транспорт: |

|||||||

|

• автодороги; |

31 |

5 |

42 |

43 |

46 |

38 |

48 |

|

• морские порты; |

37 |

30 |

42 |

50 |

31 |

44 |

29 |

|

•аэропорты; |

41 |

35 |

40 |

57 |

23 |

38 |

71 |

|

• железные дороги |

24 |

15 |

28 |

50 |

23 |

13 |

29 |

|

Электроэнергия: |

|||||||

|

• производство; |

49 |

30 |

56 |

79 |

46 |

44 |

57 |

|

• передача; |

19 |

0 |

26 |

36 |

23 |

19 |

29 |

|

• распределение |

17 |

5 |

23 |

36 |

23 |

13 |

14 |

|

Телекоммуникации: |

|||||||

|

•стационарная связь; |

29 |

20 |

30 |

50 |

23 |

19 |

43 |

|

• мобильная связь; |

40 |

40 |

40 |

57 |

38 |

25 |

43 |

|

•услуги Интернета |

44 |

45 |

42 |

71 |

31 |

25 |

57 |

|

Водоснабжение и канализация: |

|||||||

|

• водоснабжение; |

33 |

26 |

33 |

43 |

23 |

31 |

57 |

|

• канализация |

26 |

15 |

28 |

29 |

23 |

31 |

43 |

|

Число ответов |

70 |

20 |

43 |

14 |

13 |

16 |

7 |

* UNCTAD. World Investment Report, 2008: Transnational Corporations and the Infrastructure Challenge. Table V. P. 3.

Данные показывают, что АПИ имеют разные результаты в отраслевом, а также в страновом разрезе. Более высока их доля, во-первых, в развивающихся странах, во-вторых, в таких сферах, как электроэнергетика, автомобильные дороги, аэропорты. При этом особо важная роль принадлежит формированию общих и специальных условий для того, чтобы ТНК стали сотрудничать со странами.

Необходима адекватная законодательная база, а также пресечение бюрократии и взяточничества. В противном случае возрастает опасность того, что страны проиграют, открыв доступ для ТНК. Кроме того, когда в какой-либо стране проведена поспешная либерализация, обратить вспять этот процесс зачастую трудно. Именно поэтому важно правильно определить последовательность реформ в тех странах, которые к ним приступают. Такая последовательность помогает уточнить правила игры для потенциальных инвесторов и позволяет правительствам подходить к реализации конкретного проекта лучше подготовленными. Однако в реальной жизни доступ для иностранных инвестиций нередко открывается до проведения комплексной реформы с получением в результате менее позитивного эффекта. До тех пор пока не будут созданы авторитетные регулирующие органы, развивающимся странам целесообразно оставлять свои коммунальные предприятия в государственном секторе. Этот вывод Доклада ЮНКТАД принципиально важен и имеет прямое отношение и к группе переходных стран, включая Россию. Правда, в России этот вывод был сформулирован председателем Верховного Совета России еще в 1992 г., за 17 лет до вывода ЮНКТАД.

Как правило, при привлечении ТНК к реализации инфраструктурных проектов бремя ответственности возлагается на работников государственных органов и не должно рассматриваться ими как второстепенная, легкая задача, как это часто происходит. Более того, их ответственность должна постоянно возрастать. Для осуществления инвестиций в инфраструктуру, как правило, нужно провести переговоры по заключению договоров между принимающей страной и иностранным инвестором. Такой договор представляет собой специальное соглашение, учитывающее особые потребности каждого проекта и намерения договаривающихся сторон. Поэтому важно, чтобы страны накапливали опыт, позволяющий определить желаемый уровень и формы участия ТНК, провести соответствующие переговоры и следить за реализацией проектов. Мы в одной из глав рассматривали "технологию переговоров" и выявили главный залог их успеха – это интеллект, высокий профессионализм и, несомненно, стремление обеспечить в полном объеме интересы своей страны.