Общая система премий и скидок при оценке долевых интересов

При оценке бизнеса наиболее распространенными и учитываемыми видами надбавок и скидок являются:

1) надбавка за контрольный характер доли;

2) скидка на неконтрольный (миноритарный) характер доли;

3) скидка на недостаточную (низкую) ликвидность оцениваемой доли.

Следует отметить, что после вычета скидки с цены миноритарной доли из-за ее неконтрольного характера такая доля все равно продается намного труднее, чем контрольная доля в компании закрытого типа. Поэтому в некоторых случаях[1] необходимо применять скидку на неконтрольный характер и скидку на низкую ликвидность (т.е. скидки 2 + 3). Рыночные данные свидетельствуют, что стоимость миноритарной доли часто оценивается значительно ниже, чем чистая стоимость активов, лежащих в основе этой доли, поскольку были применены оба типа скидок. Возможны также ситуации, когда по отношению к одной и той же компании применяются премия за контроль и скидка на низкую ликвидность (т.е. 1 + 3). В некоторых случаях скидка на низкую ликвидность и премия за контроль могут уравновешиваться.

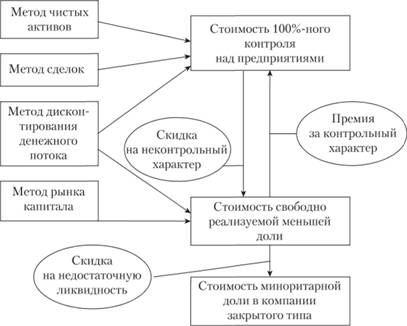

Принципиальная схема процедуры совместного учета контрольного и неконтрольного характера приобретаемого пакета акций (пая) и степени ликвидности при использовании различных методов оценки представлена на рис. 8.3.

Помимо рассмотренных выше существуют и другие виды надбавок и скидок, которые следует учитывать при оценке долей в бизнесе. Наиболее распространенными из них являются оптовая скидка за партию акций (скидка на блокирование), скидка на потерю ключевой фигуры и скидка на структуру портфеля[2].

1. Оптовая скидка за партию акций (скидка на блокирование). Термин "блокидж" применяется в ситуации, когда сравнительно крупный пакет акций ОАО продается со скидкой по цене ниже рыночных котировок. Поскольку продажа таких пакетов требует больших затрат, то при купле-продаже пакета возможна скидка.

Рис. 8.3. Схема совместного учета контрольности/неконтрольности и ликвидности доли

Блокидж применим также при оценке акций компаний закрытого типа, когда речь идет о приобретении мажоритарного интереса, превышающего тот минимум, который достаточен для приобретения контроля над компанией. В этом случае эффект избыточности пакета превосходит потенциальную премию за контроль. Понятие блокиджа также может применяться и к относительно крупным миноритарным интересам.

2. Скидка на потерю ключевой фигуры. Качественной характеристикой многих закрытых компаний является их зависимость от одной или нескольких ключевых фигур управленческого персонала. В некоторых случаях этот фактор может оказаться настолько важным, что при оценке стоимости на него следует сделать отдельную специальную корректировку. Часто стоимость компании уменьшается с потерей ключевой фигуры, которая активно участвовала в делах компании. Размер скидки зависит от того, насколько важным было участие ключевого лица в делах и насколько могут быть возмещены его связи, знания и другие качества. Эти факторы могут быть учтены и при определении ставки дисконтирования или коэффициента капитализации.

3. Скидка на структуру портфеля. Портфельная скидка иногда применяется для компаний, имеющих две или более не совпадающих областей деятельности. Смысл скидки состоит в том, что покупатель, который намерен приобрести компанию в определенной отрасли, может отказаться платить полную цену компании, включающую в себя те виды деятельности, в которых он не заинтересован. Вместе с тем низкая диверсифицированность производства, характерная для многих закрытых компаний, может увеличить коммерческие (производственные и финансовые) риски.

Наконец, для целей учета финансового состояния при проведении оценки предприятия используется такой количественный показатель, как излишек (дефицит) оборотного капитала. Величина излишка (дефицита) оборотного капитала рассчитывается методом сопоставления требуемого и имеющегося оборотного капитала и имеющихся в наличии оборотных средств.

Важность данного момента подтверждается тем, что в общей процедуре проведения итоговых корректировок расчетной величины стоимости корректировка на наличие избытка (дефицита) оборотного капитала имеет место.

Если проведенный анализ финансового положения предприятия выявляет наличие излишка оборотного капитала, то его необходимо прибавить к полученной стоимости предприятия, поскольку эта величина выражает имеющиеся в наличии невостребованные высоколиквидные активы. В случае выявления дефицита оборотного капитала его необходимо вычесть из полученной стоимости предприятия, поскольку эта величина представляет собой денежные средства, которые владелец (инвестор) предприятия должен вложить в предприятие с целью обеспечения его бесперебойного функционирования в будущем.

Заметим, что традиционно относимая к итоговым корректировка на избыточные, нефункционирующие и неоперационные активы предприятия осуществляется в рамках процедуры нормализации финансовой отчетности компании, которая проводится обычно до непосредственного применения подходов и методов оценки бизнеса.