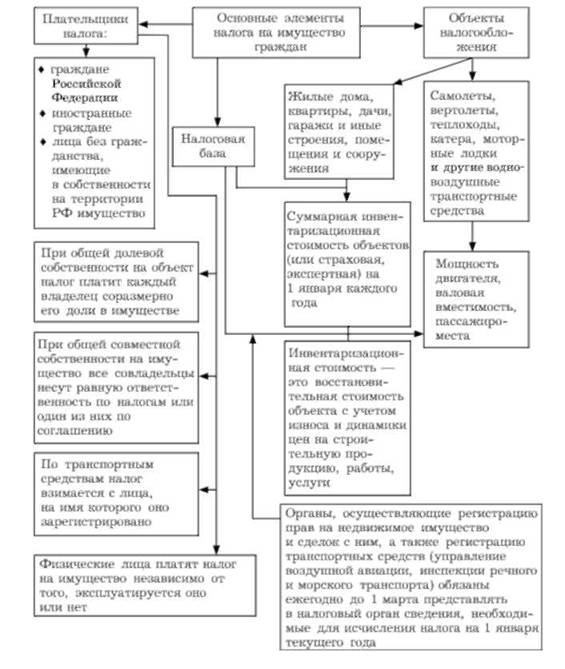

Налог на объекты недвижимости как имущество

В экономическом отношении налог на недвижимое имущество - это часть его стоимости, изымаемая безвозмездно у собственника в бюджет по месту нахождения (регистрации) объекта налогообложения (схемы 23.3-23.5; табл. 23.3):

В соответствии с п. 3 ст. 44 Н К РФ обязанность по уплате налога с имущества физических лиц прекращается в трех случаях.

1. При полной выплате налога.

2. В случае смерти налогоплательщика или признания его умершим. Задолженность погашается в пределах стоимости наследственного имущества.

3. При возникновении обстоятельств, с которым законодательство о налогах и (или) сборах связывает прекращение обязанности

Схема 23.3. Общие положения об уплате налога на недвижимое имущество физических лиц

но уплате данного налога, например, в случае уничтожения, полного разрушения строения, помещения, сооружения или транспортного средства.

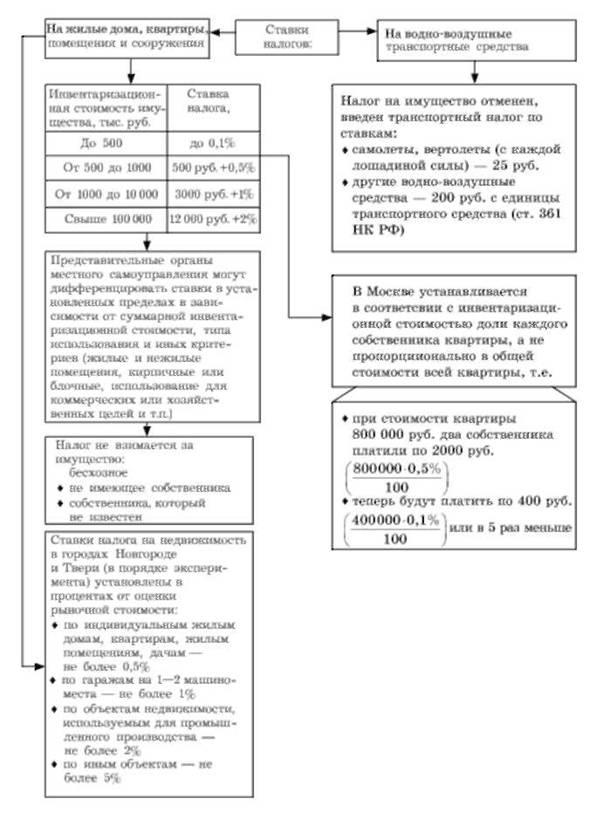

Схема 23.4. Ставки налогов на недвижимое имущество физических лиц

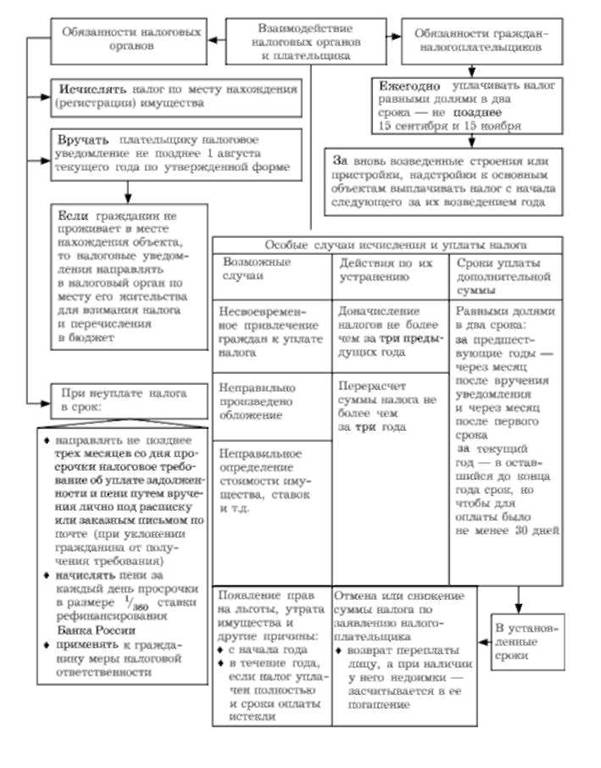

Схема 23.5. Порядок исчисления и уплаты налога на недвижимое имущество физических лиц

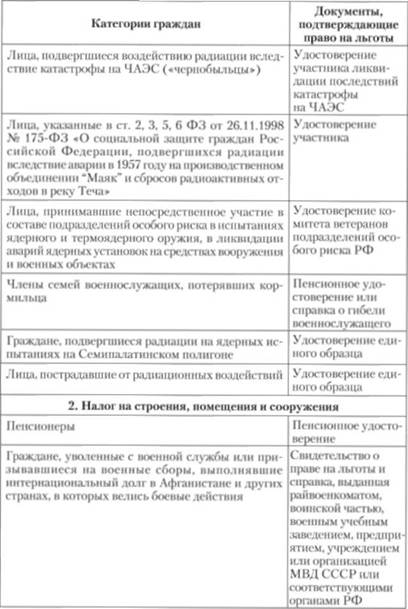

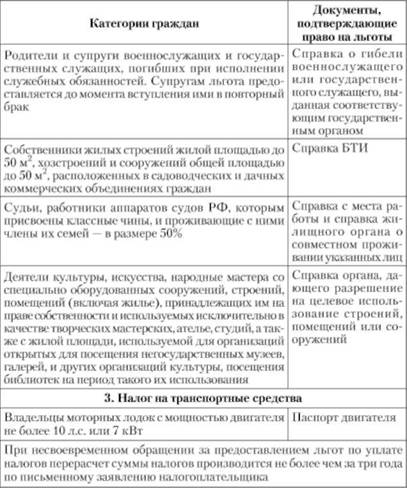

Таблица 23.3. Льготы по налогам на недвижимое имущество физических лиц

Налогообложение недвижимости предприятий

Налог на недвижимость предприятий занимает центральное место в системе имущественного налогообложения России.

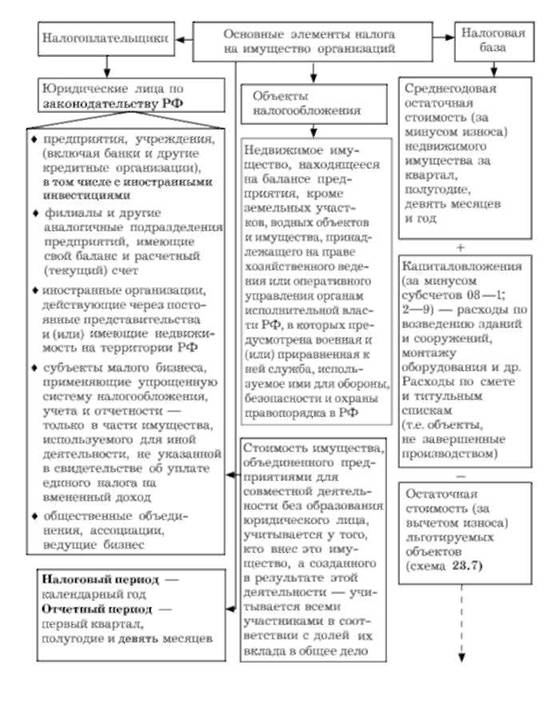

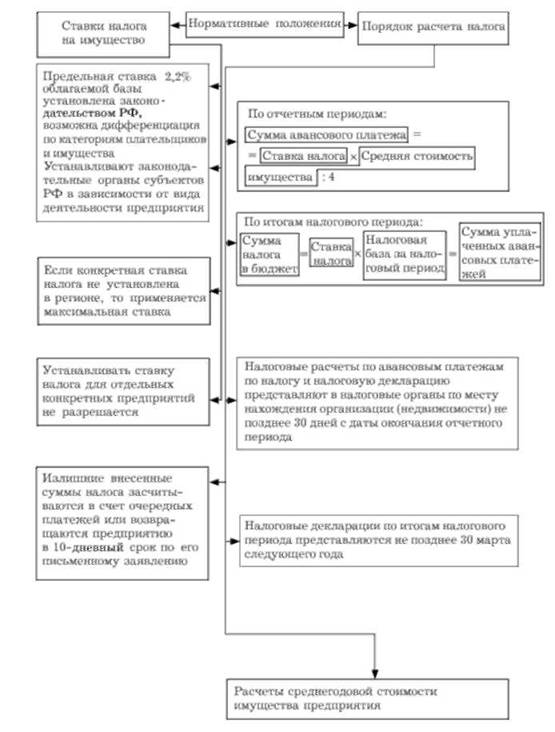

С 01.01.2004 он исчисляется в общей сумме в составе всего имущества организации и регулируется гл. 30 НК РФ (налог на имущество организаций) и Инструкцией ФНС России по заполнению налоговой декларации по налогу на имущество организаций от 23.03.2004 № САЗ-3-21/224 (схема 23.6).

Законодательные органы субъектов РФ определяют налоговую ставку в пределах, установленных гл. 30 НК РФ (2,2%), а также порядок и сроки уплаты налога, форму отчетности (схема 23.7).

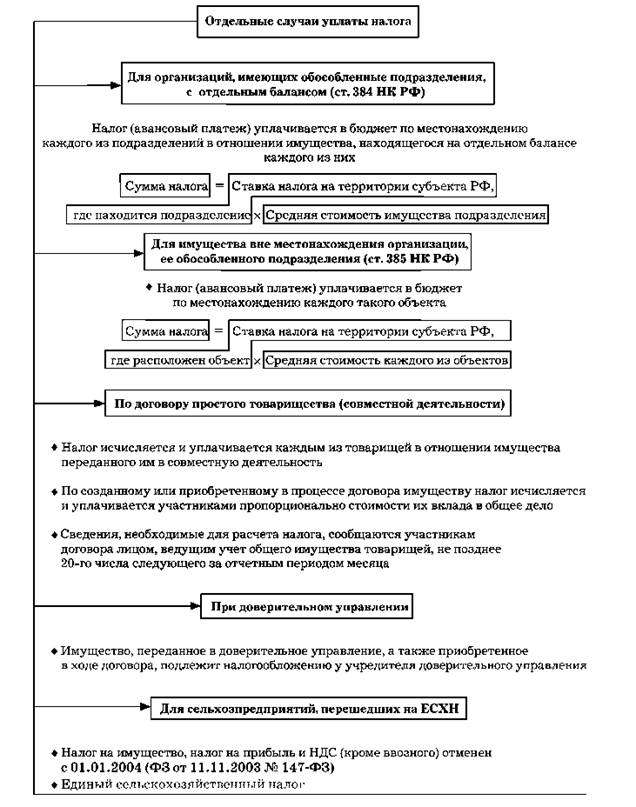

Налоговая база определятся отдельно в отношении имущества:

o по месту нахождения организации (месту госрегистрации);

o каждого обособленного подразделения, имеющего отдельный баланс;

o каждого объекта недвижимого имущества, находящегося вне места нахождения организации или обособленного подразделения, имеющего отдельный баланс;

o облагаемого по разным налоговым ставка.

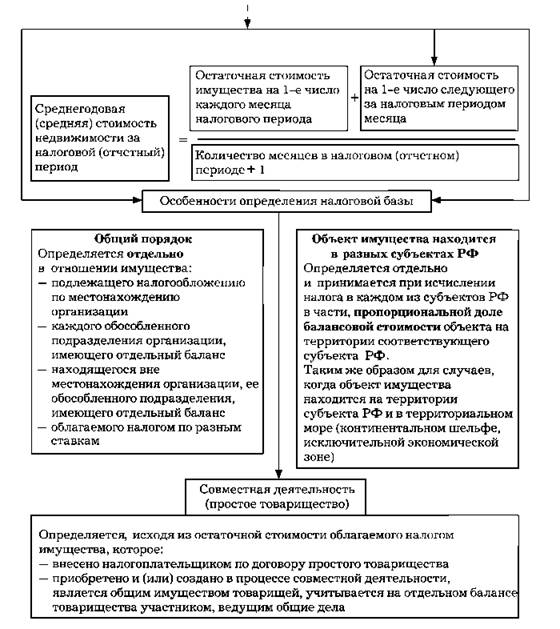

Для определения среднегодовой (средней) стоимости имущества, признаваемого объектом налогообложения, за налоговый (отчетный) период надо сложить остаточную стоимость имущества на 1-е число каждого месяца квартала (полугодия, девяти месяцев, года) и на 1-е число следующего месяца после квартала (полугодия, девяти месяцев, года), затем разделить полученную сумму на количество месяцев в квартале (полугодии, девяти месяцах, году), увеличенное на единицу, т.е. соответственно на 4, 7, 10 или 13 месяцев. Следовательно, для расчета среднегодовой стоимости имущества используются не ежеквартальные, а ежемесячные данные сто остаточной стоимости имущества (см. схему 23.6).

В течение года, т.е. по окончании каждого квартала, организации уплачивают фактически не налог на имущество (недвижимость), а суммы авансовых платежей по нему. Относится он па финансовые результаты деятельности предприятия. Основные положения налога на недвижимость представлены в схемах 23.4-23.7.

Согласно гл. 30 НК РФ значительно сокращено количество налоговых льгот. Отменены льготы в отношении бюджетных учреждений и организаций, органов законодательной и исполнительной власти, органов местного самоуправления, ПФР, ФСС РФ, предприятий по производству, переработке и хранению сельскохозяйственной продукции, предприятий народных художественных промыслов. Облагается налогом имущество ЖСК, дачно-строительных и гаражных кооперативов, садоводческих товариществ, имущество, используемое для образования, страхового и сезонных запасов на предприятиях, связанных с сезонным никлом поставок и работ.

Согласно ст. 381 НК РФ с 01.01.2004 от обложения налогом освобождено любое имущество, причем вне зависимости от его использования, следующих категорий налогоплательщиков:

Схема 23.6. Общие положения налогообложения недвижимого имущества предприятий

o специализированных протезно-ортопедических предприятий;

o коллегий адвокатов, адвокатских бюро и юридических консультаций;

o государственных научных центров.

У других же категорий налогоплательщиков имущество освобождается от налогообложения только в зависимости от его вида,

Схема 23.7. Ставки, порядок и сроки уплаты налога на недвижимость предприятий

источника финансирования на его ОГЛАВЛЕНИЕ либо его использования. Так, от налогообложения освобождаются:

1) организации и учреждения уголовно-исполнительной системы в отношении имущества, используемого для осуществления возложенных на них функций;

2) религиозные организации - в отношении имущества, используемого ими для осуществления религиозной деятельности;

3) общероссийские общественные организации инвалидов (в том числе созданные как союзы общественных организаций инвалидов), среди членов которых инвалиды и их законные представители составляют не менее 80%, - в отношении имущества, используемого ими для осуществления их уставной деятельности;

- организации, уставный капитал которых полностью состоит из вкладов вышеуказанных организаций инвалидов, если среднесписочная численность инвалидов среди их работников составляет не менее 50%, а их доля в фонде оплаты труда - не менее 25%, - в отношении имущества, используемого ими для производства и (или) реализации товаров (за исключением подакцизных товаров, минерального сырья и иных полезных ископаемых, а также иных товаров по перечню, утверждаемому Правительством РФ по согласованию с общероссийскими общественными организациями инвалидов), работ и услуг (за исключением брокерских и иных посреднических услуг);

- учреждения, единственными собственниками имущества которых являются вышеуказанные общероссийские общественные организации инвалидов, - в отношении имущества, используемого ими для достижения образовательных, культурных, лечебно-оздоровительных, физкультурно-спортивных, научных, информационных и иных целей социальной защиты и реабилитации инвалидов, а также для оказания правовой и иной помощи инвалидам, детям-инвалидам и их родителям;

6) организации, основным видом деятельности которых является производство фармацевтической продукции, - в отношении имущества, используемого ими для производства ветеринарных иммунобиологических препаратов, предназначенных для борьбы с эпидемиями и эпизоотиями.

Организации - в отношении следующих объектов (ст. 381 НК РФ):

1) признаваемых памятниками истории и культуры федерального значения в установленном законодательством РФ порядке;

2) ядерных установок, используемых для научных целей, пунктов хранения ядерных материалов и радиоактивных веществ, а также хранилищ радиоактивных отходов;

3) ледоколов, судов с ядерными энергетическими установками и судов атомно-технологического обслуживания;

4) железнодорожных путей общего пользования, федеральных автомобильных дорог общего пользования, магистральных трубопроводов, линий энергопередачи, а также сооружений, являющихся неотъемлемой технологической частью указанных объектов. Перечень имущества, относящегося к указанным объектам, утверждается Правительством РФ;

5) космических объектов.

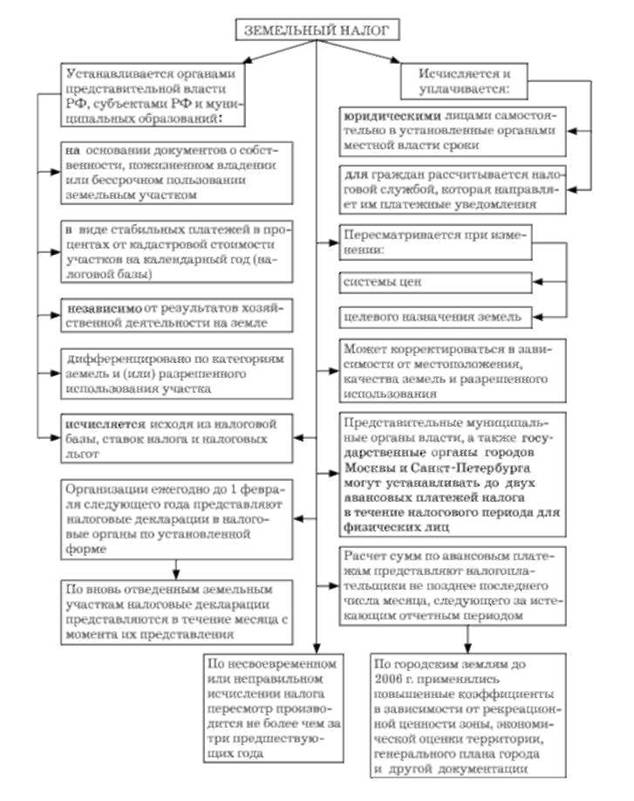

23.3.3. Земельный налог

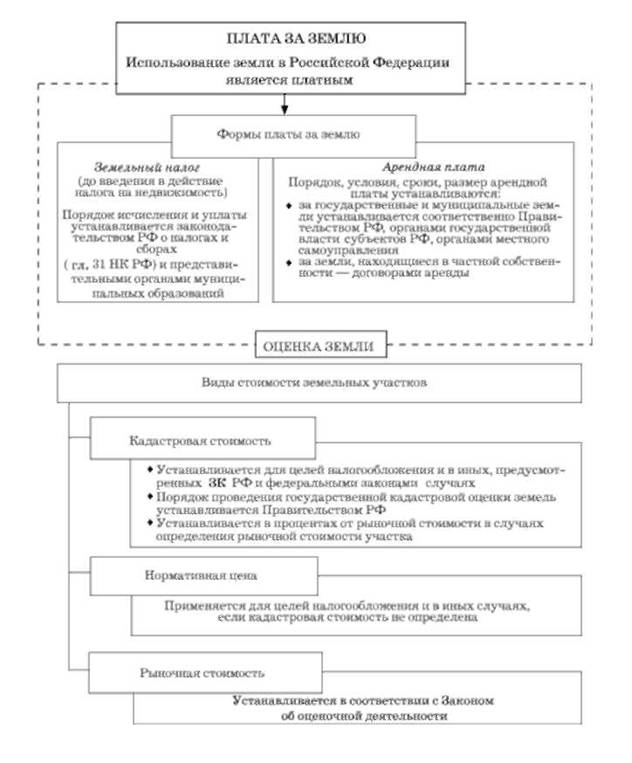

По мере развития рыночных отношений в России значительно возрастает роль земельного налога в решении социально-экономических задач страны. Налогообложение земель регулируется:

o ПК РФ (гл. 31 в ред. от 23.07.2008 № 160-ФЗ);

o ЗКРФ;

o письмом ФНС России от 21.10.2004 № 21-3-05/453® "О земельном налоге";

o приказом ФНС России от 19.05.2005 № 66н "Об утверждении формы налогового расчета по авансовым платежам по земельному налогу и рекомендаций по ее заполнению".

Земельный налог введен с целью:

o стимулирования рационального использования, охраны и освоения земель;

o повышения плодородия почв;

o выравнивания социально-экономических условий хозяйствования на землях разного качества;

o обеспечения развития инфраструктуры в населенных пунктах;

o формирования специальных фондов финансирования этих мероприятий.

Установление и дифференциация земельного налога производятся в соответствии с двумя базовыми признаками (схемы 23.8- 23.14):

o объектом налогообложения, т.е. землями различного целевого назначения и пользования в пределах муниципального образования;

o субъектами собственности, владения и пользования земельным участком.

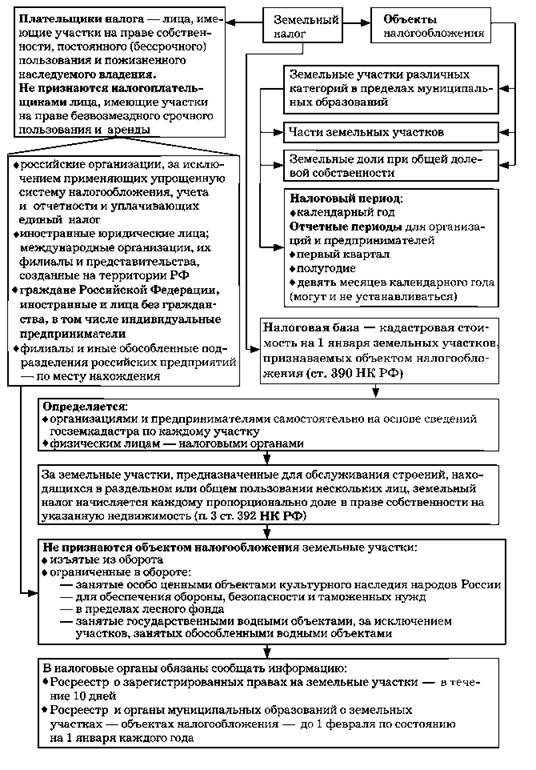

Плательщиками земельного налога являются:

o собственники земельных участков;

o землевладельцы на праве пожизненного наследуемого владения;

o землепользователи на праве постоянного (бессрочного) пользования или на праве безвозмездного срочного пользования.

Схема 23.8. Основные элементы земельного налога

Схема 23.9. Общие положения о плате за землю и оценке земли (ст. 65, 66 ЗК РФ)

Схема 23.10. Принципы установления земельного налога

Схема 23.11. Порядок определения ставки земельного налога на земли сельскохозяйственного значения

Схема 23.12. Порядок определения земельного налога на земли городов

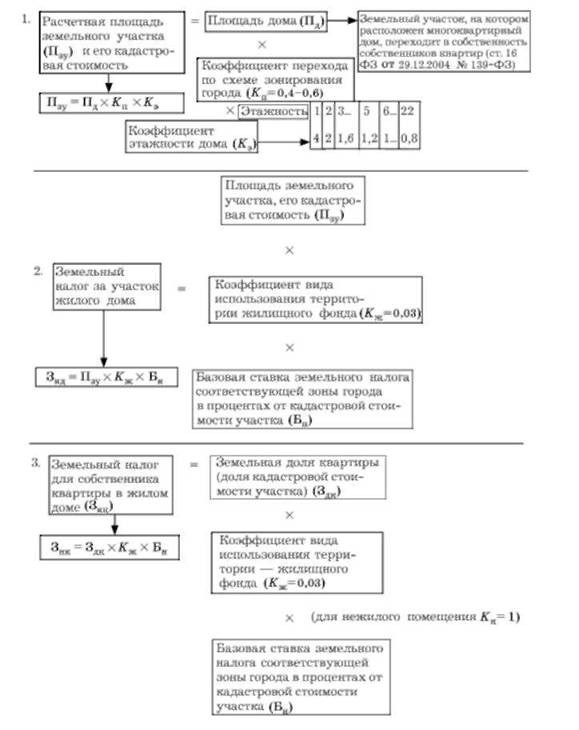

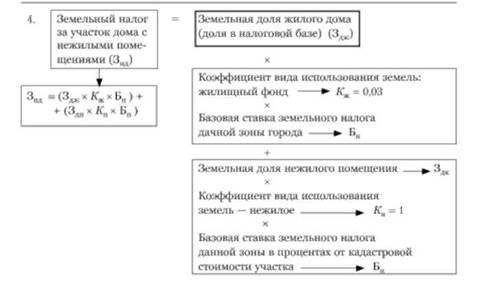

Схема 23.13. Порядок расчета земельного налога для владельцев (пользователей) квартир и домов

В настоящее время выделено для целей налогообложения 22 вида назначения и пользования земельным участком.

1. Сельскохозяйственные земли по видам угодий, их качеству и местонахождению.

2. Участки для личного подсобного хозяйства, садоводства, огородничества, животноводства, сенокошения и выпаса скота гражданами в границах сельских населенных пунктов и вне их черты.

3. Участки в границах сельских населенных пунктов, используемые гражданами и юридическими лицами в иных целях.

4. Земли, занятые жилищным фондом, личным подсобным хозяйством, дачами, индивидуальными и кооперативными гаражами в границах городской (поселковой) черты.

5. Земли в переделах городской (поселковой) черты, предоставленные или приобретенные для садоводства, огородничества, животноводства, в том числе занятые строениями и сооружениями.

6. Земли городов, рабочих, культурных и дачных поселков в собственности, владении или пользовании граждан, предприятий и учреждений.

7. Площади земельных участков сверх установленных норм отвода для отдельных видов пользования (для дач, индивидуальных гаражей и др.).

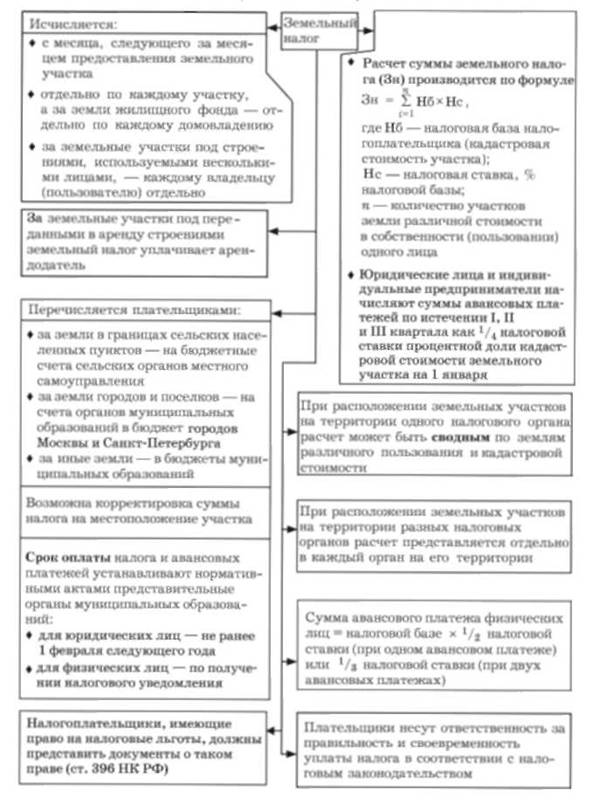

Схема 23.14. Порядок исчисления и уплаты земельного налога (гл.31 НКРФ)

8. Сельскохозяйственные земли в пределах городской (поселковой) черты.

9. Земли промышленного использования (включая карьеры и территории, нарушенные производственной деятельностью), транспорта, связи, радиовещания, телевидения, информатики и космического обеспечения, расположенные вне населенных пунктов.

10. Земли, занятые полигонами (кроме военных) и аэродромами, вне населенных пунктов.

11. Земли водного фонда (покрытые и не покрытые водой) вне населенных пунктов, предоставленные для хозяйственной деятельности или в рекреационных целях.

12. Земли лесного фонда.

13. Сельскохозяйственные угодья в составе лесного фонда.

14. Земли заповедников, национальных и дендрологических парков, ботанических садов.

15. Нарушенные земли (требующие рекультивации), полученные для сельскохозяйственных нужд предприятиям, учреждениям, организациям и гражданам.

16. Земли общего пользования населенных пунктов.

17. Земли, занятые полосой слежения вдоль государственных границ.

18. Земельные участки, непосредственно используемые предприятиями, научно-исследовательскими учреждениями для хранения материальных ценностей, заложенных в мобилизационный резерв России.

19. Земли, предоставляемые для обеспечения деятельности органов государственной власти и управления, а также Минобороны России.

20. Земли, используемые пожарной охраной.

21. Участки земли, расположенные в полосе отвода железных дорог.

22. Земли, предоставленные для организации фермерских (крестьянских) хозяйств. В соответствии с ЗК РФ все объекты обложения земельным налогом можно представить укрупненно по категориям земель.

Предприниматели и организации-налогоплательщики, которым установлен такой отчетный период, как квартал, исчисляют сумму авансовых платежей по налогу по истечении 1,11 и III квартала текущего налогового периода как 1Д налоговой ставки процентной доли кадастровой стоимости земельного участка на 1 января года - налогового периода. Кадастровая стоимость земельных участков по состоянию на 1 января календарного года доводится до сведения налогоплательщиков не позднее 1 марта этого года. В случае неуплаты налога в установленные сроки начисляется пеня за каждый календарный день просрочки в размере 1/360 действующей в это время ставки рефинансирования Центрального банка РФ. Организационные и методические условия и положения земельного налога представлены на схемах 23.8- 23.13.

Налоговые органы ежегодно ведут учет плательщиков земельного налога 1 января осуществляют контроль за правильностью исчисления и своевременностью его уплаты и до 1 марта этого года сообщают налогоплательщикам кадастровую стоимость участков на 1 января календарного года.

Налоговая база определяется:

o как кадастровая стоимость земельных участков на 1 января, которая определяется органами государственного земельного кадастра;

o в отношении каждого земельного участка;

o отдельно в отношении долей в нраве общей собственности на земельный участок разных лиц либо при различных налоговых ставках пропорционально их долям в общей долевой собственности;

o при общей совместной собственности па земельный участок - в равных долях каждому его собственнику (табл. 23.4).

Если при приобретении здания, сооружения или другой недвижимости к приобретателю (покупателю) в соответствии с законом или договором переходит право собственности на ту часть земельного участка, которая занята недвижимостью и необходима для ее использования, налоговая база в отношении данного земельного участка для указанного лица определяется пропорционально его доле в праве собственности па данный земельный участок.

Если приобретателями (покупателями) здания, сооружения или другой недвижимости выступают несколько лиц, налоговая база в отношении части земельного участка, которая занята недвижимостью и необходима для ее использования, для указанных лиц определяются пропорционально их доле в праве собственности (в площади) на указанную недвижимость.

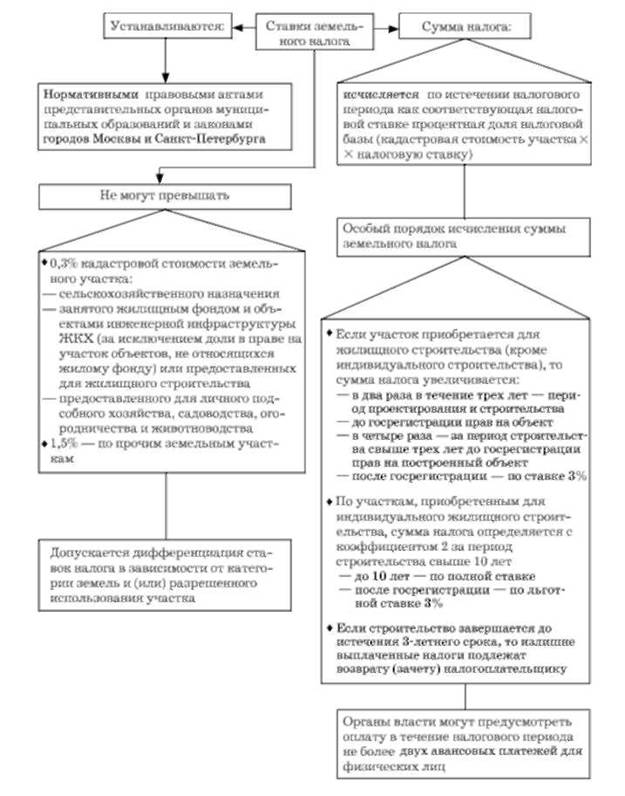

Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований (законами городов Москвы и Санкт-Петербурга) и не могут превышать по участкам, приобретенным после 01.01.2005':

Таблица 23.4. Особенности исчисления земельного налога отдельным плательщикам

|

Участок состоит из земель, облагаемых по различным ставкам |

Расчет производится по каждому землепользователю отдельно. Общий размер налога определяется их суммированием |

|

Участок предназначен для обслуживания строения, находящегося: - в раздельном пользовании нескольких лиц - общей собственности нескольких лиц |

Налог начисляется по каждому лицу отдельно пропорционально площади строения Налог начисляется каждому собственнику пропорционально доле на строение |

|

Участок передан в собственность (бессрочное пользование) другому лицу |

Налог уплачивается: - первым владельцем с 1 января до месяца утраты права на участок - вторым владельцем - начиная с месяца, следующего за месяцем возникновения права на участок |

|

Участок, обслуживающий жилые дома и сооружения, переданные по наследству |

Налог уплачивается наследником с момента открытия наследства При принятии наследства до наступления срока налогового учета налог исчисляется с учетом обязательств наследодателя |

|

Земельные участки жилищного, дачного, гражданско-строительного кооператива, садоводческого, огороднического и животноводческого товарищества после получения их членами свидетельств на право собственности на землю |

Налог начисляется каждому члену кооператива или товарищества налоговой инспекцией административного района, на территории которого находятся земельные участки |

1) 0,3% кадастровой стоимости в отношении земельных участков:

- отнесенных к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования в поселениях и используемых для сельскохозяйственного производства;

- занятых жилищным фондом и объектами инженерной инфраструктуры жилищно-комунального комплекса (за исключением доли в праве на земельный участок, приходящейся на объект, не относящийся к жилищному фонду и к объектам инженерной инфраструктуры жилищно-комунального комплекса) или предоставленных для жилищного строительства;

- предоставленных для личного подсобного хозяйства, садоводства, огородничества или животноводства, а также дачного хозяйства;

2) 1,5% в отношении прочих земельных участков.

Допускается установление дифференцированных налоговых ставок в зависимости от категорий земель и (или) разрешенного использования земельного участка.

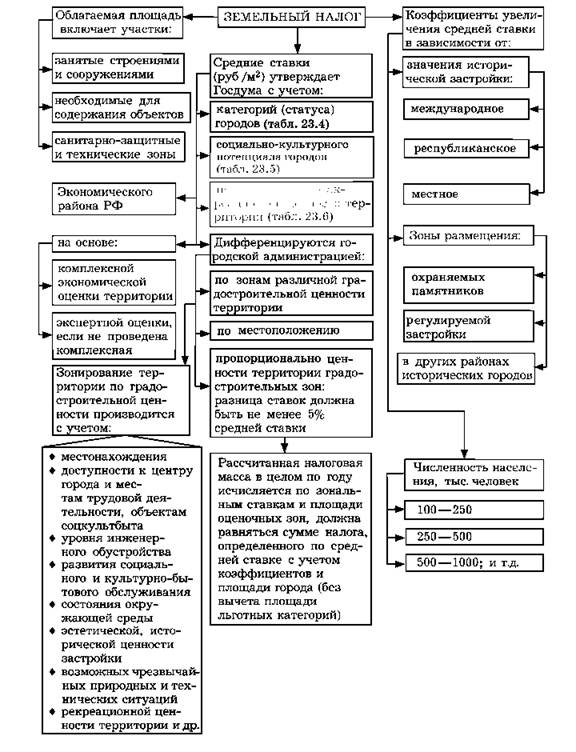

Средняя ставка земельного налога для конкретного населенного пункта определяется и дифференцируется органом местного самоуправления города.

Изменение утвержденных ставок, границ зон различной градостроительной ценности производится в установленном законодательством РФ порядке.

В Москве с 01.01.2008 полностью освобождаются от уплаты земельного налога товарищества собственников жилья, жилищные кооперативы и жилищно-строительные кооперативы.

Централизованно представляют налоговым органам отдельно по каждому административному району и уплачивают земельный налог в бюджеты соответствующих органов местного самоуправления юридические лица, объекты обложения и линии коммуникаций которых проходят через указанные административные районы, например:

o отделение железных дорог Росжелдора - за земли, занятые железнодорожными путями и полосами отчуждения, железнодорожными станциями, вокзалами;

o органы, уполномоченные управлять автомобильными дорогами субъектов РФ (департаменты, дорожные фонды, автодоры и другие юридические лица, на балансе которых находятся указанные автодороги), - за земли, занятые этими автомобильными дорогами;

o акционерные общества энергетики и электрификации Минпромэнерго России, на балансе которых находятся энергетические сети напряжением 0,38-1150 кВ, - за земли, занятые под опорами указанных воздушных линий электропередачи, и земли, занятые наземными сооружениями кабельных линий электропередачи, подстанциями, переключательными, распределительными и секционирующими пунктами и другими сооружениями;

o предприятия по транспортировке нефти и газа, нефтегазодобывающие объединения (управления) Минпромторг России, на балансе которых находятся нефтепроводы, газопроводы, - за земли, занятые этими сооружениями и полосами отчуждения;

o государственные эксплуатационные предприятия связи, на балансе которых находятся радиорелейные, воздушные, кабельные линии связи, - за земли, занятые этими линиями и полосами отчуждения;

o организации жилищно-коммунального хозяйства, на балансе которых находится государственный, муниципальный жилищный фонд и нежилой фонд всего города (в городах с районным делением), - за земли, обслуживающие эти строения.

Согласно подп. 14 п. 2 ст. 346.26 НК РФ с 1 января 2009 г. оказание услуг по передаче во временное владение и (или) пользование земельных участков для организации торговых мест в стационарной торговой сети, а также для размещения объектов нестационарной торговой сети (прилавков, палаток, ларьков, контейнеров, боксов и других объектов) и объектов организации общественного питания, не имеющих залов обслуживания посетителей, облагается единым налогом на вмененный доход (ЕНВД).

При этом для указанных целей предусмотрено два физических показателя (ст. 346.29 НК РФ):

o количество земельных участков, переданных во временное владение и (или) пользование;

o площадь земельных участков, переданных с предоставлением указанных правомочий (в квадратных метрах).

Первый показатель применяется при оказании услуг по передаче земельных участков, не превышающих 10 м2; второй - если площадь передаваемого участка более 10 м2.

Базовая доходность за один месяц установлена в размере:

o для земельных участков до 10 м2 - 5000 руб.;

o для участков большей площади - 1000 руб.

Под объектами торговли в данном случае понимаются:

o торговое место - место, используемое для совершения сделок купли-продажи;

o стационарная торговая сеть - торговая сеть, расположенная в предназначенных для ведения торговли зданиях, строениях, сооружениях, подсоединенных к инженерным коммуникациям;

o нестационарная торговая сеть - торговая сеть, функционирующая на принципах развозной и разносной торговли, а также объекты организации торговли, не относимые к стационарной торговой сети;

o объект организации общественного питания, не имеющий зала обслуживания посетителей, - объект организации общественного питания, не имеющий специально оборудованного помещения (открытой площадки) для потребления готовой кулинарной продукции, кондитерских изделий и (или) покупных товаров. К данной категории объектов организации общественного питания относятся киоски, палатки, магазины (секции, отделы) кулинарии и другие аналогичные точки общественного питания;

o палатка - сборно-разборная конструкция, оснащенная прилавком, не имеющая торгового зала.

Учитывая особо важное социально-экономическое значение земли в стабильном развитии общества, законами РФ предусмотрена целая система льгот по земельному налогообложению:

- для определенных категорий граждан;

- государственных стратегических предприятий и организаций, а также предприятий и учреждений, деятельность которых стимулируется в общественных интересах;

- земель особого целевого назначения.

Органы местного самоуправления могут устанавливать льготы по земельному налогу для отдельных категорий плательщиков в виде:

o не облагаемой налогом суммы, т.е. уменьшения налоговой базы;

o отсрочки выплат;

o понижения ставки земельного налога.

Льготы по земельному налогу могут предоставляться и в соответствии с международными договорами.

Нормы законодательства о налогах и сборах по основаниям, порядку и условиям применения льгот не могут носить индивидуальный характер.

Льготы по налогам и сборам - это предоставляемые отдельным категориям плательщиков преимущества по сравнению с другими плательщиками, включая возможности не уплачивать налог или сборы либо уплачивать их в меньшем размере (ст. 56 НК РФ) (табл. 23.5 и 23.6).

В Москве с 2010 г. прекращается освобождение от уплаты земельного налога:

o государственных научных центров и организаций, пользующихся государственной финансовой поддержкой;

o финансируемых из государственного бюджета учреждений по землям, предоставленным для оказания услуг в области:

- образования;

- здравоохранения;

Таблица 23.5. Перечень категорий граждан, имеющих право на уменьшение налоговой базы по земельному налогу на 100 000 руб. (п. 5 ст. 391 НК РФ)

|

№ п/п |

Категории граждан (налогоплательщиков) |

|

1 |

Герои СССР, Российской Федерации, полные кавалеры ордена Славы |

|

2 |

Инвалиды III степени ограничения способности к труду, инвалиды I и II группы |

|

3 |

Ветераны и инвалиды ВОВ и боевых действий |

|

4 |

Инвалиды с детства |

|

5 |

Граждане, имеющие право на получение социальной поддержки в соответствии с законами РФ, - чернобыльцы, подвергшиеся радиации на объединении "Маяк" и Семипалатинском полигоне |

|

6 |

Лица, участвовавшие в испытаниях ядерного и термоядерною оружия, ликвидации аварий ядерных установок на военных объектах |

|

7 |

Лица, получившие или перенесшие лучевую болезнь или ставшие инвалидами в результате испытаний, учений и иных работе новыми видами ядерных установок и космической техники |

|

8 |

Родители (усыновители) многодетной семьи |

- культуры; социального обеспечения; физкультуры и спорта.

На остальные земли, предоставленные для спорта, установлена льготная ставка налога - 0,3% кадастровой стоимости участка.

Постановлением Правительства РФ от 15.04.2005 № 223 утвержден перечень товаров, при производстве и (или) реализации которых организации не освобождаются от уплаты налогов за земельные участки:

- шины для автомобилей;

- охотничьи ружья;

- яхты, катера (кроме имеющих специальное назначение);

- продукция черной и цветной металлургии (кроме вторичного сырья и метизов);

- драгоценные камни и драгоценные металлы;

- меховые изделия (кроме изделий детского ассортимента);

- высококачественные изделия из хрусталя и фарфора;

- икра осетровых и лососевых рыб;

- готовая деликатесная продукция из ценных видов рыб и морепродуктов.

Таблица 23.6. Состав юридических лиц и видов земель, полностью освобожденных от уплаты земельного налога (ст. 395 НК РФ)

|

п/п |

Категории юридических лиц |

|

1 |

Организации и учреждения уголовно-исправительной системы Минюста России - по землям, предоставленным для непосредственного выполнения возложенных на эти организации и учреждения функций |

|

2 |

Организации - по землям, занятым государственными автомобильными дорогами общего пользования |

|

3 |

Религиозные организации - по землям, на которых расположены здания, строения и сооружения религиозного и благотворительного назначения |

|

4 |

Общероссийские общественные организации инвалидов, среди членов которых инвалидов и их законных представителей не менее 80%, - по землям, используемым для уставной деятельности Организации, уставный капитал которых полностью состоит из вкладов указанных общественных организаций инвалидов, если инвалидов не менее 50% всех работников, а их доля в фонде оплаты труда - не менее 25%, - по землям, используемым ими для производства и реализации товаров, за исключением подакцизных товаров, полезных ископаемых и товаров но утвержденному Правительством РФ списку Учреждения, единственным собственником имущества которых являются указанные общественные организации инвалидов, - по землям, используемым ими для достижения образовательных, культурных и других целей |

|

5 |

Организации народных художественных промыслов - по землям в местах традиционного их бытования |

|

6 |

Физические лица - коренные малочисленные народы Севера, Сибири и Дальнего Востока РФ, а также их общины - по землям, используемым для сохранения и развития их образа жизни, хозяйственного промысла |

|

7 |

Резиденты особой экономической зоны - по землям, расположенным на территории этой зоны, сроком на пять лет с момента возникновения права собственности на них |

|

8 |

Заповедники и ботанические сады |

|

9 |

Земли общего пользования населенных пунктов |

|

10 |

Земли для органов государственной власти и Минобороны России |

|

11 |

Вновь организованные фермерские хозяйства на пять лет |

|

12 |

Некоммерческие негосударственные организации социальной направленности (спортивно-оздоровительные, культурно-массовые и др.) в Москве с 07.2010 |