Налоговая система Швеции

Швеция является страной с высоким уровнем развития экономики и социального обеспечения. По политическому устройству Швеция представляет собой конституционную монархию. Номинальным главой государства является король, фактически страной управляет премьер-министр, выбираемый парламентом Швеции. С 1995 г. Швеция входит в Евросоюз, но не вступила в зону евро, поэтому валютой страны остается шведская крона (SEK).

По государственному устройству Швеция является унитарным государством. Административно Швеция разделяется на 290 муниципалитетов и 20 окружных советов (ландстингов), включающих исторически выделенные регионы. Швеция имеет давние традиции местного самоуправления. Автономия и налоговые полномочия местных властей закреплены в Конституции Швеции. Право муниципалитетов и ландстингов на установление и взимание собственных налогов было закреплено еще в 1862 г. соответствующим постановлением о положении органов местного самоуправления.

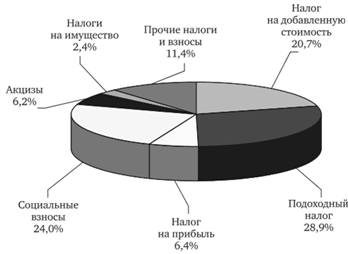

Швеция наряду с другими скандинавскими странами характеризуется высоким показателем налоговой нагрузки на экономику - около 50%. В 2009 г. отношение налоговых доходов (включая социальные взносы) к ВВП составило 46,7%. На протяжении всей второй половины XX - начала XXI в. налоговая нагрузка на экономику Швеции была выше, чем в Великобритании, Франции и Италии. Структура налоговых платежей в Швеции представлена на рис. 3.7.

Как видно из приведенных данных, доля индивидуального подоходного налога в Швеции весьма значительна и превышает долю взносов и отчислений на социальное страхование (28,9 против 24,0%). Доля НДС в структуре доходов бюджетной системы страны составляет 20,7%.

Рассмотрим основные налоги, действующие в настоящее время в Швеции, более подробно.

Подоходный налог взимается с физических лиц как на уровне центрального правительства, так и на уровне муниципалитетов. На уровне центрального правительства подоходным налогом облагается только та часть дохода, которая превышает установленный минимальный уровень.

Физические лица, признаваемые налоговыми резидентами Швеции, обязаны уплачивать налог со всех доходов вне зависимости от источника получения. Нерезиденты уплачивают только налог с доходов, полученных от источников в Швеции. Налоговым резидентом признается физическое лицо, место постоянного проживания которого находится в Швеции, или если лицо находилось на территории Швеции не менее чем 6 последующих месяцев в году. Кроме того, в отношении граждан Швеции и лиц, признаваемых резидентами Швеции по крайней мере в течение 10 последних лет, применяется так называемое пятилетнее правило. Согласно пятилетнему правилу вышеуказанные лица будут признаваться резидентами Швеции в течение пяти лет с момента их отъезда из Швеции, если они не подтвердят отсутствие у них существенных связей со Швецией.

Рис. 3.7. Структура доходов консолидированного бюджета Швеции (2009 г.)

Для целей налогообложения важно определить категорию и источник дохода. Выделяются три категории доходов: доход от предпринимательской деятельности; доход от капитала; заработная плата и иные доходы. Доход от капитала, заработная плата и иные доходы формируют один источник. Различные виды доходов от предпринимательской деятельности могут относиться к разным источникам: так, доход, полученный от деятельности за рубежом, и доход, полученный в рамках партнерства, рассматриваются как два отдельных источника.

КОММЕНТАРИИ

Швеция является участником Скандинавского соглашения об избежании двойного налогообложения (Nordic Double Tax Treaty - NDTT). Его участниками также являются Норвегия, Дания, Финляндия, Исландия и Фарерские Острова. Положения этого соглашения, в частности, устанавливают, каким образом определяется страна, резидентом которой является человек, проживающий (семья которого постоянно проживает) в одной из названных стран, а работающий в другой.

Соглашение устанавливает, что если лицо работает в стране пять дней в неделю, а в другой, где проживет его семья, находится только два дня в неделю, это лицо будет признаваться налоговым резидентом той страны, где проживает его семья и куда он возвращается на выходные. Целью заключения этого соглашения было сформировать свободный рынок рабочей силы на территории стран-участниц, чтобы положения национальных налоговых законодательств не препятствовали гражданам искать и находить наиболее выгодные места приложения их труда.

К доходу от предпринимательской деятельности относится доход, получаемый от различных видов деловой и профессиональной активности, а также от сельского хозяйства. Сюда также относится доход от недвижимого имущества, используемого в предпринимательской деятельности, и доход от использования и реализации движимого имущества, в том случае, если такую деятельность можно рассматривать как предпринимательскую (например, предоставление в аренду транспортных средств).

К доходу от капитала относят дивиденды, проценты и другой доход от капитальных инвестиций. Сюда же включаются доходы от прироста стоимости капитала, возникающие при продаже движимого и недвижимого имущества.

Весь остальной доход, который нельзя отнести к первым двум категориям, попадает в третью группу.

Расчет налогооблагаемой базы осуществляется отдельно по каждой группе доходов. Доход супругов также облагается раздельно. Кроме того, расчет налогооблагаемой базы по первой категории доходов производится раздельно по каждому источнику:

- доходы от участия в партнерстве;

- доход от деятельности, осуществляемой за рубежом;

- доходы от других форм деловой активности.

Внутри каждого источника убытки по одному виду деятельности покрываются прибылью по другим видам деятельности. Однако зачет убытков при определении итогового результата запрещен. Полученный убыток по какому-либо источнику дохода может быть перенесен на будущее и покрыт за счет прибыли от этого же источника в следующие периоды.

Итоговый положительный результат, полученный от расчета налогооблагаемой базы по каждому источнику дохода, агрегируется и формирует общий налогооблагаемый доход от предпринимательской деятельности.

Налоговая база по доходу от предпринимательской деятельности и заработной платы и иным доходам суммируется, а результат, уменьшенный на разрешенные вычеты, является налогооблагаемым заработанным доходом налогоплательщика (taxable earned income), который используется для целей обложения государственным и муниципальным налогами.

При определении налогооблагаемого заработанного дохода налогоплательщик вправе воспользоваться следующими вычетами:

- алименты, выплаченные бывшему супругу (если получатель уплачивает с них налог). Периодические выплаты на детей, которые не живут с налогоплательщиком, не вычитаются (так как не подлежат обложению у получателя);

- оплата взносов на формирование личных пенсионных планов (не более установленной суммы);

- оплата бытовых услуг (уборка, прачечная, приготовление еды, услуги няни и т.п.) в размере 50% от фактически уплаченной суммы (но не менее 1000 шв. крон), но не более установленного лимита;

- стандартные вычеты, размер которых определяется доходом налогоплательщика, и т.д.

Государственный налог с заработанного дохода взимается по прогрессивной шкале: до 316 700 шв. крон налог не взимается, свыше этой суммы и до 476 700 шв. крон налоговая ставка составляет 20%; свыше 476 700 шв. крон налог взимается по ставке 25%.

Муниципальный подоходный налог с заработанного дохода рассчитывается по пропорциональной ставке в зависимости от решения муниципалитета (в среднем 31,6%).

Налоговая ставка на доход от капитала установлена в размере 30% и взимается со всей налогооблагаемой базы (минимальный необлагаемый порог здесь не применяется). На уровне муниципалитетов налог с доходов от капитала не взимается.

Физические и юридические лица и организации также могут быть обязаны уплачивать налог на чистое богатство. Плательщиками данного налога признаются налоговые резиденты, определяемые согласно законодательству о подоходном налоге и налоге на прибыль корпораций. При этом лица, не имеющие шведского гражданства, но признававшиеся налоговыми резидентами не более чем за три года, для целей обложения налогом на чистое богатство не будут признаваться налогоплательщиками.

Объектом налогообложения признается имущество налогоплательщика вне зависимости от места его территориального нахождения, т.е. исчисляется по резидентскому принципу. В состав объектов обложения этим налогом входят как нефинансовые активы (жилые здания и помещения, в том числе для сезонного использования (дачи), сельскохозяйственная собственность, прочая недвижимость, включая землю, транспортные средства), так и финансовые активы (депозиты в банках, паи в инвестиционных фондах (процентных и паевых), акции, обращающиеся на организованном рынке, облигации, страховые полисы, подлежащие налогообложению).

Активы, используемые налогоплательщиком в предпринимательской деятельности, освобождаются от налогообложения. Все виды активов подлежат оценке исходя из их рыночной стоимости. При этом по каждому виду активов предусмотрены некоторые исключения (в виде необлагаемого налогом минимума или в виде допускаемой при определенных условиях скидки). Так, в расчет облагаемой базы включается не вся рыночная стоимость облагаемого имущества, а только ее часть. По большинству активов норматив составляет 75%, а по ценным бумагам, котирующимся на Стокгольмской фондовой бирже, - 80%. Исключаются из обложения ценные бумаги в собственности принципала (если в собственности данного налогоплательщика находится более 25% акций компании). Это также рассматривается как собственность, составляющая предмет бизнеса и источник доходов налогоплательщика.

Концепция, положенная в основу построения данного налога, предполагает обложение "избыточного" для налогоплательщика имущества, т.е. имущества, которое не является для него необходимым. Поэтому установлена целая система вычетов к стоимости того жилья, в котором проживает налогоплательщик и его семья, а также по тому имуществу (в том числе и финансовым активам), которые необходимы налогоплательщику, чтобы получать основной доход.

Налоговая база рассчитывается как стоимость чистого богатства, т.е. как разность между стоимостью объектов обложения и объемом задолженности налогоплательщика, связанной с этими объектами, а также задолженности по студенческим кредитам (ссудам на образование).

Налог рассчитывается ежегодно с суммы чистого богатства налогоплательщика по данным на 31 декабря предшествующего года. Имущество супругов может суммироваться для целей налогообложения, тогда налог уплачивается пропорционально каждым из супругов. Если дети, проживающие совместно с налогоплательщиком, являются собственниками какого-либо облагаемого имущества, активы семьи также облагаются совместно.

Налог взимается с суммы налоговой базы, превышающей 1,5 млн шв. крон для одиноких налогоплательщиков и 3 млн шв. крон для налогоплательщиков, подающих совместную декларацию. Ставка налога в настоящее время составляет 75%, до 2007 г. ставка была равна 1,5%.

В Швеции планируется поэтапная отмена данного налога, а понижение налоговой ставки с 2007 г. рассматривается как первый шаг на пути отмены налога. Если в 2000 г. общее число налогоплательщиков составляло 700 тыс. чел. (семей), то за несколько лет число плательщиков сократилось более чем вдвое и составило всего 334 тыс. чел. Это связано с ростом задолженности населения (в том числе по ссудам на образование и ипотеке) и существенными изменениями в рыночной стоимости целого ряда финансовых активов.

Организации являются плательщиками данного налога по той же схеме, что и физические лица. А именно: налоговая база определяется как разность между общей суммой активов (за некоторым исключением) и суммой задолженности по этим активам.

Швеция относится к группе стран, которые используют налог на чистую стоимость богатства (состояния) как в отношении физических лиц, так и в отношении юридических лиц. Объем налоговых поступлений от юридических лиц (в части налога на чистую стоимость богатства) составляет всего около 3% суммы налога, полученной от физических лиц. Столь низкие поступления налога от юридических лиц связаны, во-первых, с концепцией самого налога, который предполагает обложение имущества, не используемого в целях получения личного дохода (избыточного с производственной точки зрения). Во-вторых, низкие показатели поступлений налога от юридических лиц объясняются значительными объемами вычетов, которые допускаются при исчислении налоговой базы, - вычитается сумма задолженности, связанная с облагаемыми активами.

Взносы на обязательное социальное страхование в основном уплачиваются работодателями и индивидуальными предпринимателями, работники обязаны уплачивать только пенсионный взнос, который вычитается для целей обложения подоходным налогом.

Существует три категории взносов на социальное страхование.

1. Основная часть взносов уплачивается работодателями в качестве налога на фонд заработной платы по общей ставке 32,42% или индивидуальными предпринимателями за себя по ставке 30,71%. Ставки установлены в разрезе основных видов обязательного социального страхования следующим образом (табл. 3.11).

Таблица 3.11. Ставки взносов по основным видам обязательного социального страхования, %

|

Вид платежа |

Работодатель |

Индивидуальный предприниматель (за себя) |

|

Пенсионное страхование |

10,21 |

10,21 |

|

Страхование здоровья |

8,78 |

9,61 |

|

Социальное страхование |

4,45 |

1,91 |

|

Пенсионное страхование вдов (вдовцов) |

1,7 |

1,7 |

|

Страхование по материнству |

2,2 |

2,2 |

|

Страхование от несчастных случаев на производстве |

0,68 |

0,68 |

|

Общий налог с заработной платы |

4,4 |

4,4 |

|

Всего |

32,42 |

30,71 |

При расчете налога плательщики вправе вычесть до 2,5% от налогооблагаемой базы, но не более установленного лимита.

2. Взнос на пенсионное страхование по ставке 7% уплачивают все налогоплательщики: работодатели, работники (не старше 65 лет) и индивидуальные предприниматели.

3. Специальный налог на заработную плату взимается с работодателей, которые выплачивают пенсии своим работникам. Сумма налога составляет 24,26% от затрат работодателя на формирование пенсий и включается в расходы для целей обложения налогом на прибыль.

Налог на прибыль обязаны уплачивать:

- государственные и частные компании, зарегистрированные в Швеции;

- экономические ассоциации, зарегистрированные в Швеции;

- фонды, зарегистрированные в Швеции или созданные по законодательству Швеции;

- некоторые иные ассоциации и фонды, указанные в законодательстве.

Перечисленные организации, ассоциации и фонды признаются налоговыми резидентами (по тесту регистрации), что обусловливает их полную налоговую обязанность. Организации, не признаваемые налоговыми резидентами, обязаны уплачивать налог на прибыль только с доходов, полученных от источников в Швеции.

Некоторые виды фондов и часть видов деятельности освобождаются от уплаты налога, например определенные виды деятельности некоммерческих организаций и органов государственной власти, определенные государственные предприятия, религиозные учреждения, школы, больницы и т.д.

Весь доход компании считается деловым доходом и включает в себя поступления из всех возможных источников, в том числе доходы от прироста стоимости капитала. Налогооблагаемый доход формируется как сумма чистого результата по каждому источнику. Часть доходов исключаются из налогооблагаемой базы, прежде всего - внутригрупповые дивиденды, отвечающие утвержденным условиям, и вклады в уставный капитал.

Все расходы, связанные с извлечением дохода, вычитаются для целей налогообложения, но некоторые - с учетом ограничений. Так, проценты и роялти подлежат вычету из налогооблагаемых доходов, но только в пределах рыночной цены. Также можно вычесть уплаченные налоги (социальные взносы, таможенные пошлины и налоги, уплаченные за рубежом, в том случае если они не подпадают под действие международных соглашений об избежании двойного налогообложения).

При этом часть расходов нельзя учесть для целей налогообложения, например штрафы, представительские расходы и расходы на развлечения свыше установленных лимитов.

Налог взимается по пропорциональной ставке 26,3%. Налог с полученных дивидендов, процентов, роялти не удерживается у источника выплаты, а включается в базу налогоплательщика и уплачивается в составе суммы налога с общей величины доходов.

Налог на прибыль рассчитывается за один год, так называемый год оценки, на основе дохода, полученного в предыдущем году ("году получения дохода"). Год получения дохода должен совпадать с финансовым годом, который, как правило, длится 12 мес. Финансовый год должен оканчиваться 31 декабря, 30 апреля, 30 июня или 31 августа или в другой день, утвержденный налоговыми органами.

Еще одним прямым налогом, уплачиваемым организациями, является налог на недвижимость. Расходы на его уплату учитываются для целей налогообложения прибыли.

Данным налогом облагаются все виды недвижимого имущества, которое может использоваться в качестве жилья, коммерческой и промышленной недвижимости. Налоговой базой является оценочная стоимость имущества. Вновь построенные здания, предназначенные для жилья, освобождаются от обложения налогом в первые пять лет их использования, а на следующие пять лет ставка для такого имущества составляет лишь 50% от стандартной.

Ставка налога на промышленное имущество и жилье, сдаваемое в аренду, составляет 0,5%, а ставка налога на коммерческую недвижимость - 1%.

В Швеции как стране - члене ЕС действует налог на добавленную стоимость. Налогоплательщиками признаются лица, реализующие товары и услуги для целей извлечения прибыли. Некоторые виды деятельности освобождаются от обложения НДС, если оборот по ним не превышает 30 000 шв. крон.

Стандартная ставка НДС составляет 25% - максимально возможный уровень стандартной ставки для Евросоюза. Пониженная ставка в размере 12% применяется к продуктам питания и туристическим услугам. Ставкой в размере 6% облагается реализация еженедельных газет и журналов, внутренние транспортные услуги и услуги горных подъемников, услуги кинотеатров, театров и т.п. Нулевая налоговая ставка применяется к реализации лекарств по рецептам, инвестиционного золота, некоторые финансовые услуги и экспортные операции.

Акцизы в Швеции имеют весьма продолжительную историю. В настоящее время за счет этого источника формируется около 6% доходов консолидированного бюджета. В рамках общей группы акцизов может быть выделено несколько основных групп платежей.

Первая группа - энергетические и экологические налоги. Включает общеэнергетический налог, налог на атомную энергию, налог на углекислый газ, налог на серу; налог на окислители; налог на удобрения, песочный налог, платежи за мусор, платежи в пользу Шведского химического агентства и некоторые другие платежи. Эта группа налогов несет как фискальную, так и выраженную регулирующую функции. Так, налоговое бремя энергетический налогов распределяется отчасти в зависимости от того, какой ущерб окружающей среде наносит использование того или иного энергетического источника (атомная энергетика, использование природного газа, иные источники). Дифференцируется налоговое бремя территориально - в северных регионах действует более льготный режим использования углеводородов для отопления и т.д.

Вторая группа - налоги на алкоголь и табак. Это наиболее "древняя" составляющая акцизных налогов в Швеции - начало их использования датируется соответственно XVI и XVII вв. Введение этих налогов всегда несло, прежде всего, фискальную нагрузку, но во второй половине XX в. она стала дополняться и функцией защиты здоровья населения, а также определенной этической функцией. В качестве примера приведем ставки акцизов на сигареты - они носят комбинированный характер и складываются из специфической составляющей (0,20 шв. крон за сигарету) и адвалорной (30,9% розничной цены). В результате доля акцизов в конечной цене реализации сигарет достигает 52%.

Третья группа - налоги на автотранспортные средства (налог на транспортные средства, налог на пользование автодорогами). Налог на транспортные средства был введен еще в 1922 г., целью его введения было формирование ресурсов для поддержания дорог в нормальном состоянии. За весь период существования этого налога определение налоговой базы, порядок расчета, ставки и иные элементы неоднократно менялись. В настоящее время ставки налога устанавливаются в зависимости от содержания диоксида углерода в выхлопе автомобиля, они повышаются с ростом содержания вредных веществ. Ставки налога на пользование автодорогами дифференцированы в зависимости от веса автомобиля и места его производства (в Швеции или за рубежом).

Четвертая группа - прочие налоги, в частности налог на рекламу и некоторые другие платежи.

Строго говоря, третья и четвертая группа (и отчасти первая) представляют собой специфические налоги на товары и разрешение на их использование в соответствии с международными классификациями, однако в национальной отчетности эти налоги относятся к группе акцизов.

Швеция, как и большинство других экономически развитых стран, активно совершенствует национальную налоговую систему. На протяжении последних лет основными направлениями налоговых реформ были мероприятия по гармонизации национального налогового законодательства в соответствии с требованиями Евросоюза, а также упрощение системы поимущественного налогообложения (отмена налога с наследств и дарений, изменения в модели налогообложения чистого богатства) и некоторые другие мероприятия.