Налоговая система Республики Беларусь

Налоговая система в Республике Беларусь начала создаваться в 1991 г., когда был принят пакет законов о налоговой системе. Среди них законы "О налогах и сборах, взимаемых в бюджет Республики Беларусь", "О налоге на доходы и прибыль", "О налоге на добавленную стоимость" и др. К настоящему времени в некоторые из них внесены изменения и дополнения, некоторые утратили силу в связи с введением в действие Налогового кодекса Республики Беларусь (Общая часть 2002 г., Особенная часть 2009 г.)

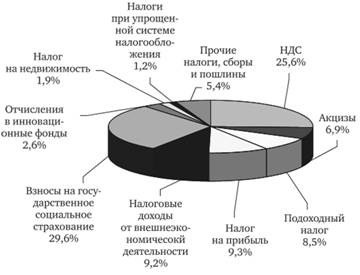

Налоговая нагрузка на экономику в республике довольно высока. Так, на протяжении 2006-2010 г. она колебалась в интервале 41,5-50,6% ВВП (рис. 4.5).

Рис. 4.5. Структура налоговых доходов бюджета Республики Беларусь (2010 г.)

Основную роль в формировании доходов бюджета Республики Беларусь играют такие налоги, как НДС (25,6% доходов бюджетной системы), налог на прибыль (9,3%), таможенные пошлины (налоговые доходы от внешнеэкономической деятельности составляют 9,2%). Велика доля взносов на государственное социальное страхование (почти 30%).

Налоговое законодательство Республики Беларусь включает Налоговый кодекс (НК РБ) и принятые в соответствии с ним законы, регулирующие вопросы налогообложения; декреты, указы и распоряжения Президента Республики Беларусь, содержащие вопросы налогообложения; международные договоры Республики Беларусь; постановления Правительства Республики Беларусь, а также нормативные правовые акты республиканских органов государственного управления, органов местного управления и самоуправления, регулирующие вопросы налогообложения.

Беларусь является унитарным государством, налоговая система которого состоит из двух основных трупп налогов - республиканских (национальных) и местных. К республиканским налогам, сборам (пошлинам) относятся:

o налог на добавленную стоимость;

o акцизы;

o налог на прибыль;

o налог на доходы иностранных организаций, не осуществляющих деятельность в Республике Беларусь через постоянное представительство;

o подоходный налог с физических лиц;

o налог на недвижимость;

o земельный налог;

o экологический налог;

o налог за добычу (изъятие) природных ресурсов;

o сбор за проезд автомобильных транспортных средств иностранных государств по автомобильным дорогам общего пользования Республики Беларусь;

o офшорный сбор;

o гербовый сбор;

o консульский сбор;

o государственная пошлина;

o патентные пошлины;

o таможенные пошлины и таможенные сборы.

К местным налогам и сборам относятся: налог за владение собаками; курортный сбор, а также сбор с заготовителей.

Для некоторых видов деятельности предусмотрен особый режим (режимы) налогообложения в виде:

o налога при упрощенной системе налогообложения;

o единого налога с индивидуальных предпринимателей и иных физических лиц;

o единого налога для производителей сельскохозяйственной продукции;

o налога на игорный бизнес;

o налога на доходы от осуществления лотерейной деятельности;

o налога на доходы от проведения электронных интерактивных игр;

o сбора за осуществление ремесленной деятельности;

o сбора за осуществление деятельности по оказанию услуг в сфере агроэкотуризма.

Остановимся на некоторых налогах налоговой системы Республики Беларусь более подробно.

Подоходный налог с физических лиц

Плательщиками данного налога признаются физические лица. Для физических лиц, признаваемых налоговыми резидентами Республики Беларусь, объектом налогообложения являются доходы, полученные как из источников на территории страны, так и из-за рубежа. Для нерезидентов - только доходы, полученные от источников в Беларуси. Налоговыми резидентами Республики Беларусь признаются физические лица, которые фактически находились на территории страны в календарном году более 183 дней. В течение года до тех пор, пока данное положение не позволит определить статус физического лица, лицо признается налоговым резидентом, если оно фактически находилось на территории Республики Беларусь более 183 дней в предыдущем календарном году.

Не признаются объектом налогообложения некоторые категории доходов, полученных физическими лицами. К их числу, в частности, относятся доходы:

- в размере стоимости обучения работников в системе повышения квалификации, переподготовки кадров, оплаченного за счет средств организации;

- в виде выплат, предназначенных для возмещения расходов по ликвидации последствий катастрофы на Чернобыльской АЭС;

- в размере стоимости питания, проживания и проезда при направлении работника в командировку;

- в размере государственной адресной социальной помощи, предоставляемой в случаях, установленных Президентом Республики Беларусь;

- в виде средств, полученных военнослужащими, получившими ранение (травму, контузию), увечье или заболевание при исполнении обязанностей военной службы в установленных пределах и некоторые другие виды доходов.

При определении налоговой базы учитываются все доходы плательщика, полученные им как в денежной, так и в натуральной форме.

Налоговым периодом по данному налогу является календарный год.

От подоходного налога с физических лиц освобождается целый ряд категорий доходов, в частности:

- пособия по государственному социальному страхованию и государственному социальному обеспечению;

- пенсии, получаемые в соответствии с законодательством Республики Беларусь;

- предусмотренные законодательными актами, постановлениями Совета Министров Республики Беларусь компенсационные выплаты;

- алименты, получаемые плательщиками в случаях, установленных законодательством;

- государственные премии Республики Беларусь;

- суммы материальной помощи, оказываемой в соответствии с законодательными актами страны;

- стипендии учащихся, студентов и слушателей учебных заведений;

- доходы плательщиков, получаемые от физических лиц в виде наследства, за некоторым исключением;

- доходы в виде процентов, полученных по банковским счетам, вкладам (депозитам) в банках, находящихся на территории Республики Беларусь, и целый ряд иных категорий доходов физических лиц.

При расчете облагаемой базы налогоплательщик имеет право применить к сумме полученного дохода некоторые вычеты.

1. Стандартный вычет:

- в размере 292 000 бел. руб. в месяц при получении дохода в сумме, не превышающей 1 766 000 бел. руб. в месяц;

- в размере 81 000 бел. руб. в месяц на каждого ребенка до 18 лет и (или) каждого иждивенца;

- в размере 410 000 бел. руб. в месяц для некоторых категорий плательщиков (например, физических лиц, перенесших лучевую болезнь, вызванную последствиями катастрофы на Чернобыльской АЭС).

2. Социальные вычеты - могут быть предоставлены налогоплательщику по расходам на образование и расходам по уплате страховых взносов по договорам добровольного страхования жизни и дополнительной пенсии в установленных пределах.

3. Имущественный вычет - предоставляется, в частности, по расходам на приобретение жилого дома или квартиры.

4. Профессиональный вычет - предоставляется в связи с осуществлением некоторых категорий расходов.

По подоходному налогу с физических лиц в Республике Беларусь установлены следующие налоговые ставки:

- 12% - для подавляющего большинства категорий доходов;

- 9% - по доходам в рамках функционирования парка высоких технологий;

- 15% - по доходам в рамках предпринимательской деятельности;

- в фиксированных суммах - по некоторым категориям доходов (например, от сдачи в аренду жилых помещений).