Модели изменения интенсивности конкуренции

Схема пяти сил конкуренции помогает анализировать интенсивность конкуренции по всем ее направлениям на любом рынке в данный момент или в краткосрочной перспективе. Но какие причины меняют интенсивность конкуренции в долгосрочной перспективе?

Так, М. Портер в своей модели описывает и эти причины, называя их движущими силами конкуренции. К ним относятся:

• долгосрочные тенденции в темпах роста отрасли, которые в случае ее низкой динамики приводят к уменьшению числа действующих в отрасли фирм, и наоборот;

• постепенно происходящие изменения в покупательском спросе (например, при переключении спроса с дешевых продуктов питания на более дорогие из-за роста доходов населения), ведущие к вымыванию фирм, производивших прежнюю продукцию;

• появление новой продукции, стимулирующей роль компаний-новаторов и тормозящей рост фирм-консерваторов;

• изменения в технологии производства, которые могут изменить эффект масштаба, цены и многое другое;

• изменения в технологии сбыта (например, внедрение ипотечного кредитования на рынке жилья в России), стимулирующие спрос на продукцию;

• расширяющийся со временем доступ конкурентов к ранее уникальной технологии (например, технология строительства ядерных реакторов становится все более доступной в мире);

• изменения в государственной экономической политике (например, реформа электроэнергетики в России, приведшая к приватизации этой отрасли) и нормативно-правовой базе (примером может быть расширение в России перечня нелицензируемых видов экономической деятельности);

• глобализация, которая приводит на местные рынки все больше конкурентов из-за рубежа.

Анализ причин изменения интенсивности конкуренции содержится также в модели жизненного цикла продукта (цикла жизни продукта) другого американского экономиста – Раймонда Вернона (1914–1985). Эта модель описывает изменение объемов производства и сбыта продукта (а заодно и изменение интенсивности конкуренции) в долгосрочном периоде вследствие инноваций и изменения вкусов потребителей. Типичный жизненный цикл продукта состоит из четырех фаз (рис. 12.4).

Фаза внедрения продукта на рынок характеризуется невысокими объемами сбыта нового продукта из-за консерватизма потребителей, не знакомых на практике с его свойствами. Продукт выпускается чаще всего одной фирмой.

Рис. 12.4. Жизненный цикл продукта

Фаза роста характеризуется быстрым ростом продаж продукта, который вышел на массовый рынок. Конкуренты начинают налаживать производство этого продукта.

Фаза зрелости – фаза насыщения рынка продуктом, в ходе которой покупатели делают уже повторные, а не первичные закупки продукта, и поэтому число новых покупателей мало меняется. Конкуренция ужесточается, так как рынок не растет.

Фаза спада означает, что сбыт продукта снижается из-за того, что появился новый продукт или вкусы потребителей изменились. Ряд фирм-производителей продукта начинает уходить с рынка.

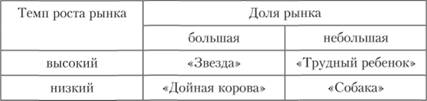

На практике большинство фирм производит одновременно несколько продуктов, одни раньше, другие позже, и поэтому спад в сбыте старого продукта может быть компенсирован ростом продаж нового продукта. Бостонская матрица – модель, разработанная Бостонской консультационной группой, – как раз описывает такую ситуацию. В приведенной матрице по строкам отложены темпы роста рынков, по столбцам – рекомендуемая фирме доля рынков тех продуктов, которые она выпускает (рис. 12.5).

Трудный ребенок – продукт в фазе внедрения на рынок, который требует расходов, но не приносит прибыли из-за низкого спроса.

Звезда – продукт в фазе роста, требующий расходов, но уже приносящий прибыль из-за ощутимого объема продаж.

Рис. 12.5. Модель бостонской матрицы

Дойная корова – продукт в фазе зрелости, который приносит много прибыли из-за большого объема продаж.

Собака – продукт в фазе спада, объем прибыли от сбыта которого снижается.

Бостонская матрица демонстрирует, что любой фирме для долгосрочного развития важно иметь сбалансированный ассортимент выпускаемой продукции и пускать прибыль от "дойных коров" на развитие "трудных детей", не забывая также о "звездах" и "собаках". Переводя это в плоскость конкуренции, можно сказать, что фирме нужен такой набор продуктов, который будет сохранять в долгосрочной перспективе ее конкурентное преимущество, т.е. преимущество фирмы над ее соперниками в конкуренции (степень наличия таких преимуществ называется конкурентоспособностью фирмы).

Особенности конкуренции в России

По данным Всемирного экономического форума, Россия занимает низкое, 124 место в мире по интенсивности конкуренции на внутреннем рынке. Хотя она и нарастает, но в середине 2000-х гг. (по данным выборочных исследований) лишь треть промышленных предприятий испытывала острую конкуренцию как со стороны отечественных, так и зарубежных компаний. Низкая интенсивность конкуренции – одна из наиболее характерных черт российской экономической модели. Главные причины этого таковы:

• советское наследие, в котором большое место занимали крупные и сверхкрупные предприятия, что усиливает тенденции к олигополизму и монополизму (см. далее) и тем самым снижает уровень конкуренции в стране;

• сохранение большого числа естественных монополий, осуществляющих хозяйственную деятельность почти без конкурентов (добыча газа, почта и др.);

• нынешняя отраслевая структура российской экономики с преобладанием сырьевых отраслей и отраслей с низкой степенью переработки, для которых по технологическим причинам характерна высокая концентрация производства и ограниченные возможности входа на рынок новых участников, что подталкивает производителей в этих отраслях к олигополистическому взаимодействию, а не конкуренции;

• недостаточная защита прав собственности, которая снижает стимулы к входу на рынки новых участников, т.е. переливу капитала путем строительства новых или приобретения старых предприятий;

• избыточные ограничения для входа новых участников на рынки вследствие высоких административных барьеров, причем часто нацеленных на защиту уже действующих участников, ставших "своими" для местных и региональных властей.

Низкий уровень конкуренции оборачивается постоянным ростом цен. Механизм подобного повышения цен строится:

• на использовании монополистами своей власти в тех отраслях, где они присутствуют (прежде всего это касается естественных монополий);

• картелизации отраслей (от термина "картель" – самой простой формы монополистического объединения на базе соглашения между фирмами-участницами). Объектами отраслевого картельного соглашения, как правило, служат ценообразование, сферы влияния, условия продаж, регулирование объемов производства, согласование условий сбыта продукции. Признаки картелизации наблюдаются прежде всего на сильно концентрированных рынках, в которых существуют олигополии (например, рынок нефтепродуктов);

• "молчаливом сговоре" между участниками даже низко концентрированных рынков по поводу поддержания высоких цен (примером могут быть российские аптеки).