Моделирование и анализ абсолютных показателей прибыли

Валовая прибыль, как уже отмечалось, характеризует часть выручки от реализации товаров (продукции, работ, услуг), остающуюся после покрытия переменных и условно-постоянных расходов производственного назначения, непосредственно связанных с их изготовлением. Абсолютная сумма валовой прибыли является источником покрытия коммерческих и управленческих расходов, а оставшаяся часть представляет собой прибыль от продаж. Важно подчеркнуть главное отличие валовой прибыли от прибыли от продаж.

Первый показатель характеризует доходность видов деятельности, товарных групп (продукции, работ, услуг) и в этом он соответствует маржинальному доходу второго уровня.

Его значение в том, что он даст возможность выявить связь финансовых результатов предприятия-производителя с рыночной конъюнктурой. С одной стороны, неблагоприятное ее изменение ухудшает финансовые результаты предприятия, но его руководство может смягчить отрицательные последствия (проводя мероприятия по снижению расходов) или усугубить их (реализуя программы увеличения численности персонала, улучшения условий оплаты его труда, повышения его квалификации и др., которые важны и могут быть необходимыми, но несвоевременными с точки зрения рыночной ситуации). С другой стороны, улучшение рыночной конъюнктуры дает возможность предприятию получить большую массу прибыли, если руководители предприятия сумеют воспользоваться благоприятной ситуацией, своевременно меняя структуру продаж, ценовую политику и т.п.

Прибыль от продаж характеризует финансовый результат производственно-сбытовой деятельности предприятия. Абсолютная сумма прибыли от продаж является основным слагаемым общего финансового результата нормально развивающегося предприятия и возобновляемым (регулярным) источником средств для его самофинансирования.

Балансовая модель прибыли от продаж (П|ф) строится с учетом методики ее определения:

Ппр=ВП-КР-УР, (11.1)

где ВП — валовая прибыль, тыс. руб.; КР — коммерческие расходы, тыс. руб.; УР — управленческие расходы, тыс. руб.

Пример

Иллюстрацией возможных соотношении в динамике основных слагаемых конечного финансового результата предприятия и ее оценки служат данные табл. 11.2 и комментарии к ней.

Таблица 11.2. Оценка динамики показателей прибыли предприятия

|

Показатели |

Предыдущим год |

Отчетный год |

Отклонение от предыдущего года. % |

|

|||||||

|

план |

факт |

по плану |

фактически |

|

|||||||

|

Валовая прибыль |

37 00.1 |

10071 |

10 2.10 |

2.8" |

".77 |

|

|||||

|

Прибыль от продаж |

13 948 |

14 870 |

15 809 |

6,61 |

13,34 |

|

|||||

|

Прибыль до налогообложения |

5779 |

7505 |

3951 |

29,87 |

-31,63 |

||||||

|

Чистая прибыль |

4392 |

5707 |

3003 |

29,94 |

-31,63 |

||||||

Изменение абсолютных показателей прибыли, отражающих финансовые результаты операционной (производственно-сбытовой) деятельности, позитивно и по сравнению с планом, и по отношению к предшествующему году. Фактические темпы прироста превысили запланированные по валовой прибыли в 3,0 раза, а по прибыли от продаж — в 2,0 раза. Причиной столь резких расхождений с плановыми темпами является гораздо более благоприятная рыночная неновая конъюнктура, чем это оценивалось при прогнозировании.

Темпы прироста прибыли от продаж при этом более высоки, следовательно, общехозяйственные и коммерческие расходы увеличивались медленнее, чем рост выручки. Сравнение темпов изменения выручки, прибыли валовой и от продаж позволяет диагностировать наличие или отсутствие проблемной зоны, связанной с расходами по сбыту и управлению предприятием. Вывод подтверждается расчетом показателей уровня управленческих и коммерческих расходов в процентах к выручке: в предыдущем году — 11,41%, но плану на отчетный год — 11,25% и фактически — 10,71%. Уменьшение доли названных расходов в среднем на рубль выручки по сравнению с планом приводит к относительной экономии "на масштабе" и, соответственно, росту прибыли от продаж на 1232,7 тыс. руб 1(0,1071 - 0,1125) • 228 282 тыс. руб.].

Что же касается чистой прибыли, то при запланированном росте почти на 30% она снизилась по сравнению с прошлым годом на -31,63%, т.е. реально сумма чистой прибыли уменьшилась па 1 млн 389 тыс. руб. Причина состоит в том, что планом были предусмотрены прочие доходы в сумме 2 млн 303 тыс. руб., которые фактически не поступили. Скорее всего плановый доход был недостаточно обоснован. Аналогична ситуация и с динамикой прибыли до налогообложения: она практически идентична изменению чистой прибыли. Эта тождественность свидетельствует о стабильности налоговой нагрузки на прибыль предприятия, Иными словами, изъятие прибыли государством через систему ее налогообложения осталось на прежнем уровне.

Более детальный анализ факторов формирования абсолютных показателей прибыли необходим не только при их снижении, и случаях роста. Достигнутое увеличение абсолютной массы прибыли может не исчерпывать всех имевшихся у предприятия возможностей. Оценка влияния отдельных факторов на изменение прибыли позволит выявить те из них, которые могут классифицироваться как упущенные выгоды. Часть из них может относиться к источникам роста прибыли в будущем при проведении соответствующих организационно-технических мероприятий и изменениях ценовой политики, повышения качества продукции и т.п.

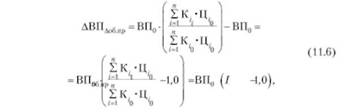

Начальным этапом анализа влияния отдельных факторов па динамику показателей прибыли является моделирование их взаимосвязи.

Из формулы (11.1) следует, что динамика прибыли от продаж зависит от изменения входящих в ее модель элементов, т.е.:

где АПпр — изменение прибыли от продаж по сравнению с планом или предшествующим периодом, тыс. руб.; ДВП -изменение валовой прибыли, тыс. руб.; ДКР — изменение коммерческих расходов, тыс. руб.; ДУР — изменение управленческих расходов, тыс. руб.

Сумма валовой прибыли (ВП,) по конкретному товару (продукции, работе, услуге) изменяется под влиянием динамики его объема продаж и абсолютной ставки валовой прибыли на единицу товара (продукции, работ, услуг). Формула, отражающая эту связь выглядит следующим образом:

где К, — объем продаж 1-го товара (продукции, работ, услуг) в физических единицах измерения; С; — производственная себестоимость г'-го товара (продукции, работ, услуг), тыс. руб.; Ц,- — продажная цена единицы г'-го товара (продукции, работ, услуг), руб.; С™ — удельная ( на единицу ) производственная себестоимость 1-го товара (продукции, работ, услуг), руб.; (Ц;-С-'л) — абсолютная ставка валовой прибыли (маржинального дохода второго уровня) па единицу г'-го товара (продукции, работ, услуг), руб.

Абсолютная ставка валовой прибыли на единицу 1-го товара (продукции, работ, услуг) в качестве характеристики его доходности является сложным многокомпонентным фактором. Ее динамика зависит от повышения или снижения цены реализации, изменения цен на применяемые материальные ресурсы, а также от удельной производственной себестоимости, которая, в свою очередь, связана с технико-экономическим уровнем товара (продукции, работ).

Сложность анализа влияния названных факторов состоит в том, что они зачастую вызваны разными причинами и действуют одновременно. Например, изменения цеп реализации товара и материальных элементов могут вызываться инфляционными процессами и только. Тогда необходимо показать совокупное влияние ценовых факторов на динамику абсолютной ставки валовой прибыли в качестве внешних, связанных с макроэкономической ситуацией.

С другой стороны, реализация программ повышения качества продукции требует, как правило, применения более качественных материалов (а значит и более дорогих), влечет за собой повышение трудоемкости изготовления и увеличения расходов на оплату труда. Это позволяет предприятию вполне обоснованно повысить продажную цену, а в ряде случаев и в существенно большей мере, чем рост затрат, связанных с повышением качества. В результате взаимосвязанные между собой факторы вызваны внутренними управленческими решениями одного порядка, а именно реализацией планов повышения технико-экономического уровня продукции. Повышение цены реализации товара в данном контексте не должно рассматриваться изолированно.

Приведенный пример свидетельствует, что механическое разложение изменения ставки доходности товара (продукции, работ, услуг) па отдельные составляющие не всегда отражает реально действующие факторы. Поэтому количественной оценке влияния отдельных факторов должен предшествовать качественный анализ причин их вызывающих. В отношении абсолютной ставки валовой прибыли на единицу товара (продукции, работ, услуг) это означает необходимость выделения факторов разного уровня, в том числе детализации отдельных их компонентов. Сказанное в полной мере относится и к анализу динамики абсолютной суммы валовой прибыли по предприятию в целом.

Сумма валовой прибыли зависит от индивидуальной доходности отдельных товаров и структуры продаж, т.е. удельных весов объемов продаж по отдельным позициям производственной (торговой) номенклатуры. Для многономенклатурных производств и тем более для торговых предприятий, у которых чаще всего ассортимент весьма обширен, индивидуальная доходность товаров в абсолютном выражении неприменима. В подобных ситуациях для характеристики индивидуального и среднего уровня доходности видов деятельности, товаров (продукции, работ, услуг) используются относительные ставки (уровни) валовой прибыли на рубль цены или выручки от продаж. Формулы определения относительной ставки валовой прибыли на рубль выручки имеют следующий вид:

где У„„.(СВП1Ш1), — индивидуальный относительный уровень валовой прибыли г'-го товара (продукции, работ, услуг) па рубль его выручки (или цены), в долях рубля; В, — выручка от продаж г'-го товара (продукции, работ, услуг), тыс. руб.; С, / В,- — уровень затрат производственного характера на один рубль выручки от продаж 2-го товара (продукции, работ, услуг), в долях рубля.

где У™. — средний по предприятию относительный уровень валовой прибыли на рубль выручки от продаж товаров (продукции, работ, услуг), в долях рубля; Э, — удельный вес г-го товара (продукции, работ, услуг) в общем объеме выручки от продаж, коэффициент.

Зависимость суммы общей валовой прибыли (ВП(1(-)Щ) от названных выше факторов может быть представлена следующей формулой:

Из формулы (11.5) следует, что изменение обшей суммы валовой прибыли прямо пропорционально динамике объема выручки от продаж товаров (продукции, работ, услуг), индивидуальных уровней их доходности и структуры продаж. Учитывая зависимость выручки от реализации товаров (продукции, работ, услуг), от изменения их физического объема продаж, структуры и цен, следует для выявления влияния объема продаж выручку отражать в неизменных ценах (плановых ценах или базисного периода), а отклонения в ценах рассматривать в качестве самостоятельного фактора.

Что же касается структуры продаж, то она, как отмечалось в гл. 4, автоматически меняется при росте или снижении объема реализации хотя бы одного вида товаров (продукции, работ, услуг).

Сложность состоит в том, что динамика структуры продаж независимо от механизмов возникновения в ней сдвигов (управляемых или спонтанных) оказывает воздействие и на средний уровень валовой прибыли по предприятию в целом. Повышение удельного веса более доходных по сравнению со средним уровнем по предприятию товаров (продукции, работ, услуг) приведет к росту среднего уровня валовой прибыли. При обратной ситуации, т.е. снижении доли относительно более доходных товарных групп и повышении соответственно удельного веса менее выгодных произойдет падение среднего уровня валовой прибыли и, как следствие уменьшение ее абсолютной суммы.

Последовательность оценки влияния факторов формирования валовой прибыли подчиняется общим правилам цепных подстановок: количественный фактор — объем продаж, структурный — структура продаж, качественные — средний уровень доходности товаров (продукции, работ, услуг), уровень затрат на рубль выручки, цены (если их изменение связано с повышением качества товаров или технико-экономического уровня продукции). Иными словами, влияние повышения качества товаров рассчитывается через изменения уровня затрат на их производство и цен. При неизменности качественных параметров товаров (продукции, работ, услуг) рост цен должен рассматриваться как вызываемый инфляционными процессами и определяться вторым в качестве самостоятельного фактора с тем, чтобы элиминировать его воздействие на остальные причины изменения финансовых результатов. Применение общих правил цепных подстановок, естественно, не отменяет необходимости ранжировать факторы по уровням их агрегирования.

С методической точки зрения отсутствие непосредственно прямой связи между абсолютной суммой валовой прибыли и структурой продаж приводит к необходимости уточнения традиционной последовательности расчетов.

Сначала необходимо определить влияние динамики объема продаж (в неизменных ценах), цен реализации и среднего уровня валовой прибыли по предприятию в целом на сумму валовой прибыли, затем выделить в том числе финансовые последствия сдвигов в структуре продаж, изменения собственно относительных ставок валовой прибыли по отдельным видам товаров (продукции, работ, услуг), а из них — воздействие изменения цен потребляемых материальных ресурсов (или стоимости приобретения товаров для перепродажи) на их себестоимость, уровень валовой прибыли и, следовательно, ее массы.

Резюмируя изложенное, можно констатировать, что факторами первого порядка формирования абсолютной суммы валовой прибыли выступят выручка от продаж и средний уровень валовой прибыли, характеризующий изменение доходности товаров (продукции, работ, услуг). Факторы второго порядка, влияющие на динамику, — это изменения:

• выручки — физического объема продаж и цены реализации;

• среднего уровня валовой прибыли — структуры продаж, относительных ставок валовой прибыли, т.е. суммы валовой прибыли, приходящейся па рубль выручки от реализации товаров (продукции, работ, услуг) по отдельным их видам и динамика цен на потребляемые материальные ресурсы (стоимости приобретения товаров — в торговле).

Зависимость валовой прибыли от динамики объема продаж является прямо пропорциональной и может быть рассчитана по следующей формуле:

гдеДВПд()бпр прирост или снижение валовой прибыли за счет изменения объема продаж, тыс. руб.; ВП0 — базовая сумма валовой прибыли, тыс. руб.; (базисные показатели во всех дальнейших расчетах могут принимать значения по плану на анализируемый период либо по отчету предшествующего периода — в зависимости от того, речь идет о планировании или оценке достигнутых результатов); К(| и К,- — фактический и базисный объемы продаж г'-го товара "(продукции, работ, услуг), в физических единицах измерения; — базисная цена каждого г'-го товара (продукции, работ, услуг),

руб.;

в оценке по базисным ценам реализации, коэффициент; 1 и 0 — соответственно анализируемый и базовый периоды, а 2 = 1, 2, 3,.... п — число позиций номенклатуры продаж.

Оценку влияния объема продаж на динамику валовой прибыли можно выполнить и иным способом:

где В', и В0 — соответственно объемы продаж: фактический в базисных ценах и базисный; разность между ними отражает фактическое (или планируемое) изменение объема продаж по сравнению с базисным значением, тыс. руб.; УШ1 — базисный средний по предприятию уровень валовой прибыли на рубль продаж, руб.

При этом следует отметить, что для выявления влияния объема продаж не на валовую прибыль, а на прибыль от продаж, необходимо учесть условно-постоянный характер части расходов. Поэтому такое влияние определяется умножением базисной суммы прибыли на темп прироста объема продаж в сопоставимых ценах и на силу операционного рычага (методика расчета СОР представлена в параграфе 4.5).

Пример

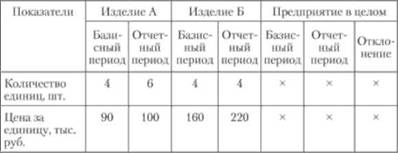

Расчеты влияния названных факторов на изменение валовой прибыли могут быть проиллюстрированы с использованием исходных данных условного примера в табл. 11.3.

Таблица 11.3. Исходные данные для расчета влияния факторов на динамику валовой прибыли

Используя исходные данные таблицы 11.3, а также формулы (11.6) и (11.7), получаем:

ДВПДобл1р = 220 • (6 • 90 + 4 * 160)/(4 • 90 + 4 • 160) - 220 = = 39,6 тыс. руб.;

или

ДВПдобдр = 220 • (1180/1000 - 1,0) = 39,6 тыс. руб.; или

ДВПДо6пр = (1180 - 1000) • 0,22 = 39,6 тыс. руб.

Очевидность одинаковых результатов, полученных по разным формулам расчетов, свидетельствует об их реальности. С точки зрения экономического смысла увеличение валовой прибыли на 18% (39,6/220 • 100) за счет роста объема продаж также не требует особых пояснений, поскольку прямая пропорциональная зависимость означает, что при прочих равных условиях каждому проценту увеличения объема продаж соответствует 1% роста валовой прибыли. Различия существуют лишь в "цене" одного процента. Поэтому рост выручки за счет объема и структуры продаж на 18% (это соответствует 180 тыс. руб.) дает увеличение валовой прибыли на 39,6 тыс. руб.

С позиций управления доходностью деятельности предприятия выводы но результатам расчетов влияния динамики объема продаж на валовую прибыль должны содержать ответы на несколько главных вопросов:

• при оценке фактических результатов по сравнению с планом — каков характер влияния каждого из факторов (положительный или отрицательный); насколько значим этот фактор в соотношении с остальными и в какой мере использованы рыночные возможности роста продаж и на этой основе массы прибыли;

• при обосновании финансовых планов — каковы перспективы наращивания суммы валовой прибыли за счет увеличения объемов продаж на традиционных для предприятия рынках сбыта; если они не существенны, то каковы возможности выхода в другие регионы с оценкой связанных с этим затрат; каковы возможности ценовой политики для стимулирования роста продаж, насколько это экономически целесообразно и др.

Влияние изменения цен реализации товаров (продукции, работ, услуг) на динамику валовой прибыли (ДВПДир) можно определить несколькими способами. Один из наиболее простых состоит в том, чтобы рассчитать прирост или снижение выручки от реализации товаров (продукции, работ, услуг) как разность между суммами выручки фактического объема продаж в действительных и базисных ценах, а затем, умножив полученное значение на средний по предприятию базисный уровень валовой прибыли, определить собственно отклонение се абсолютной величины от базисной, т.е.:

Пример

Подставляя соответствующие числовые значения показателей из табл. 11.3 в приведенную формулу, определяем влияние изменения цеп реализации товаров на сумму валовой прибыли.

ДВПдцр = (1480 - 1180) • 0,22 = 300 • 0,22 = 66 тыс. руб.

Полученный результат по данным условного примера можно проверить прямым счетом: сначала отклонения в ценах но товарам А и Б следует умножить на их фактическое количество. Суммировав полученные значения, определим прирост выручки за счет повышения цен. Далее необходимо лишь рассчитать долю валовой прибыли в полученном увеличении выручки, для чего его следует умножить на средний базисный уровень валовой прибыли. Расчет выглядит следующим образом:

ДВПдцр = [(100 - 90) • 6 + (220 - 160) • 4] • 0,22 = = (10 • 6 + 60 • 4) х 0,22 = 300 • 0,22 = 66 тыс. руб.

В реальной практике подобные проверки затруднительны из-за обширной номенклатуры реализуемых товаров (продукции, работ, услуг) на большинстве предприятий. Здесь проверочный расчет имеет своей целью убедительно показать правильность предложенной методики количественной опенки влияния фактора изменения цен реализации на валовую прибыль.

Вывод по результатам расчетов достаточно прост для понимания — рост цен, конечно же, приводит к увеличению абсолютной массы валовой прибыли. Степень влияния этого фактора в данном примере является преобладающей: за счет него сумма валовой прибыли увеличилась по сравнению с предшествующим периодом весьма существенно — на 47,14%.

С управленческой точки зрения выводы по результатам количественного анализа влияния фактора цен (как и по остальным факторам) должны состоять не столько в констатации полученных цифровых данных, сколько в следующем.

• При оценке фактических показателей важно понять, насколько велико влияние названного фактора по сравнению с остальными, насколько целесообразна в финансовом отношении избранная ценовая политика, поскольку при реализации товаров, спрос на которые эластичен по цене, рост цен может дать обратный эффект, т.е. продажи могут снизиться в такой степени, что финансовые потери из-за этого не перекроются приростом валовой прибыли за счет повышения цен.

• При обосновании плановых расчетов прибыли — каковы границы использования данного инструмента увеличения массы прибыли в будущих периодах; предложения по возможным и (или) необходимым корректировкам ценовой политики как в целом, так и по отдельным товарам (видам продукции, работ, услуг), например, использование периодических акций по ценовым скидкам для стимулирования роста продаж или повышение цен в качестве инструмента покрытия затрат на повышение качества продукции и увеличения маржи валовой прибыли и т.п.

Зависимость абсолютной суммы валовой прибыли от общего изменения среднего ее уровня проявляется следующим образом. Поскольку уровень доходности товаров (продукции, работ, услуг) характеризуется удельным весом валовой прибыли в выручке от продаж, то повышение ее доли в каждом рубле выручки увеличит валовую прибыль пропорционально общему фактическому объему продаж в стоимостном выражении и, наоборот, при снижении уровня валовой прибыли произойдет адекватное ее доле в выручке уменьшение абсолютной суммы. Методику расчетов можно проиллюстрировать формулой следующего вида:

где ДВПД>, — прирост или снижение массы валовой прибыли за счет общего изменения ее среднего уровня, тыс. руб.; (^вп.ср,—^вплр„) ~~ отклонение фактического среднего 110 предприятию уровня валовой прибыли от базисного, доли руб.

Пример

Поданным используемого условного примера (табл. 11.3) получаем следующий результат:

ДВП4¥ = 1480 х (0,2432 - 0,220) = 1480 • 0,0232 = 34,4 тыс. руб.

Повышение среднего уровня доходности товаров (продукции, работ, услуг) с 22,0 до 24,32% привело к росту абсолютной суммы валовой прибыли на 15,6% по сравнению с ее величиной в базисном периоде и составило 24,57% общего ее прироста. По степени воздействия на динамику валовой прибыли этот фактор стоит на третьем месте.

Как уже отмечалось, фактор уровня валовой прибыли в свою очередь зависит от структурных сдвигов в составе реализованных товаров, изменения индивидуальных показателей доходности отдельных их видов и от динамики цен использованных материальных ресурсов при их производстве (или стоимости приобретения товаров для перепродажи), поэтому весьма важно выяснить характер и степень их влияния.

Методика количественной оценки воздействия сдвигов в структуре продаж па сумму валовой прибыли (ДВПдД) может быть выражена следующим образом:

где ^ иЭУ|) _ соответственно фактический и базисный удельные веса объема продаж г'-го вида товара (продукции, работ, услуг) в общей сумме выручки, коэффициент; УШ| — базисный уровень валовой прибыли (доходность) каждого 1-го вида товара (продукции, работ, услуг), доли руб.

Экономический смысл формулы заключается в том, что отклонения долей отдельных видов товаров (продукции, работ, услуг) в общем объеме продаж меняют взвешенные значения уровня их доходности, вследствие чего увеличивается или снижается средний уровень валовой прибыли по предприятию в целом, т.е. средняя относительная маржа (ставка) валовой прибыли как соответствующая доля каждого рубля выручки. Иными словами, получаем показатель изменения структуры распределения выручки или цепы. Отсюда следует, что маневрируя ассортиментом в пределах своего рыночного положения предприятие способно повышать показатели доходности продаж и не использовать такие возможности, если рыночная конъюнктура благоприятна, значит нести реальные финансовые потери в форме упущенных выгод.

Пример

Подставляя в формулу (11.8) числовые значения входящих в нее элементов, рассчитаем вначале изменение среднего уровня валовой прибыли. Применительно к нашему примеру за счет структурных отклонений в составе продаж доля валовой прибыли в выручке снизилась на 0,38% (или на 0,38 коп. в среднем в каждом рубле). Эта цифра получена следующим образом:

ДУВп.ср = 1(0,4054 - 0,36) • 0,1667 + (0,5946 - 0,64) • 0,25] = Лстр = -0,0038 руб.

Для определения прироста или снижения (как в анализируемом примере) массы валовой прибыли под влиянием структурных сдвигов достаточно умножить полученное значение отклонения среднего уровня доходности товаров (продукции, работ, услуг) на фактическую выручку от продаж, т.е.:

ДВПдэ = 1480 • |(0,4054 - 0,36) • 0,1667 + (0,5946 - 0,64) • 0,25] = -5,6 тыс. руб.

Незначительность структурных изменений (в пределах 4,5% снижение доли более выгодного товара Б и аналогичное повышение удельного веса менее доходного товара А) привела к малозаметному, хотя и отрицательному, влиянию на абсолютную величину валовой прибыли — ее уменьшение составило всего 2,5% к базисному значению. Недопущение неблагоприятных с финансовой точки зрения структурных сдвигов в составе продаж при прочих равных условиях дало бы дополнительно 4% к сумме общего прироста валовой прибыли.

В условиях недоступности информации о долях отдельных видов товаров (продукции, работ, услуг) в общем объеме выручки (например, для внешних аналитиков) приходится производить приблизительные расчеты, используя данные отчета о финансовых результатах за анализируемый период. В подобном случае следует сопоставить темпы прироста (снижения) объема продаж в ценах реализации и по производственной себестоимости, динамика которой ближе к изменению физического объема продаж. Для получения реалистичной оценки влияния структурных сдвигов в составе продаж необходима корректировка показателей выручки и производственной себестоимости на изменение цен реализации продукции и приобретения материальных ресурсов (или покупной стоимости товаров в торговле) по сравнению с предшествующим периодом[1].

Пересчет производственной себестоимости в базисные цены необходимо производить с учетом доли материальных компонентов в ней (или удельного веса стоимости приобретения товаров).

В некоторых отраслях промышленности это могут быть не только изменения цен на потребляемые материальные ресурсы, но и тарифов, например на электроэнергию, используемую для технологических нужд. Примером возможного существенного влияния повышения тарифов на электроэнергию для технологических нужд могут служить предприятия алюминиевой промышленности, которые относятся к группе энергоемких отраслей.

Равенство индексов изменения объемов продаж в оценке по производственной себестоимости и по ценам реализации (в базисных их значениях) свидетельствует о практически неизменной структуре продаж. Если они различны, то сдвиг в структуре продаж имел место. Характер структурного сдвига зависит от того, какой показатель рос (снижался) более быстрыми темпами: если процент роста объема продаж в ценах реализации больше аналогичного показателя, исчисленного по производственной себестоимости, то это свидетельствует о повышении доли более доходных (относительно среднего по предприятию уровня) видов товаров, продукции, работ или услуг.

В противном случае более быстрое изменение объема продаж в оценке по производственной себестоимости по сравнению с его динамикой по ценам реализации (в базисных их значениях) свидетельствует об увеличении доли относительно менее доходных товаров (продукции, работ, услуг).

Пересчет фактической выручки от реализации товаров (продукции, работ, услуг) в базисные цены внутри предприятия может производиться прямым счетом, внешние пользователи отчетности предприятия (например, коммерческие банки) могут воспользоваться средними индексами изменения цен по укрупненным товарным группам (торговля) или по подотраслям промышленности. В подобной ситуации расчет может быть выполнен по следующей формуле:

где ДВПЛпр — прирост или снижение валовой прибыли за счет изменения структуры продаж, тыс. руб.; /„. = В|//11рВ0 -темп прироста или снижения объема продаж с корректировкой на средний индекс изменения цен реализации товаров (продукции, работ, услуг), коэффициент;

^.темп прирост и. И1 снижения объема продаж в оценке по производственной себестоимости с корректировкой на удельный вес в ней материальных затрат и средний индекс изменения цен на используемые материальные ресурсы (или стоимости приобретения товаров), коэффициент. Пример

В нашем примере индекс роста объема продаж в базисных ценах реализации составил 1,18. Динамика цен приобретения товаров характеризуется более высоким темпом роста — 1,207, а их удельный вес в себестоимости — 93,5%. Тогда индекс изменения объема продаж в оценке по себестоимости при базисных ценовых факторах будет равен:

/,.. = (1120 • 0,935/1,207+ 1120 • 0,065) / 780 = 940,4/780 = 1,2056.

В результате проведенных расчетов видим, что увеличение объема продаж в оценке по себестоимости при базисных ценовых факторах выше на 2,5% темпа его роста по базисным ценам реализации, что свидетельствует об отрицательном влиянии сдвигов в структуре продаж на валовую прибыль. Иными словами, повысилась доля более затратных и менее доходных видов товаров. Потери валовой прибыли в абсолютном выражении в результате этого можно определить умножив разность между индексами роста объема продаж в разных оценках на базисный уровень валовой прибыли.

ДВПЛс||> = 220 • (1,18 - 1,2056) = -5,6 тыс. руб.

Поскольку в анализируемом примере товарная номенклатура ограничена самым минимальным набором — всего две позиции, то влияние структурных изменений продаж на сумму валовой прибыли, рассчитанное двумя способами, точно совпало. В реальной практике расхождения могут возникать из-за погрешностей применяемых индексов изменения цен и существенного изменения расходов по элементам себестоимости, не связанных с ценовыми факторами. Признаком не совсем реалистичных полученных результатов расчетов может служить несоответствие алгебраической суммы влияния отдельных факторов формирования валовой прибыли ее общему изменению за анализируемый период. В случае существенных расхождений и особенно явного несоответствия направлению влияния (характера структурного сдвига) следует уточнить исходные данные или отказаться от приближенных расчетов.

Преимущество используемого условного примера заключается в возможности наглядно продемонстрировать экономический смысл методики расчетов. Из таблицы исходных данных видно, что увеличился физический объем продаж и, следовательно, удельный вес только одного из двух видов товаров — А, последствием которого и стал сдвиг в структуре: доля менее доходного товара А выросла с 36 до 40,54%, а более выгодного Б снизилась с 64 до 59,46%. Именно это обстоятельство и определило отрицательный характер влияния изменения структуры продаж на валовую прибыль.

Формулировка выводов и оценка последствий изменения структуры продаж должна ориентироваться на следующие аспекты:

• при анализе фактических результатов — это направление и сравнительная по отношению к остальным факторам степень значимости структурных сдвигов; оценка причин возникновения структурных изменений: в случае их отрицательного характера — спонтанная реакция покупателей на какие-то действия предприятия по ценовой политике, условиям расчетов, послепродажному обслуживанию и т.п. или это следствие общего рыночного тренда в отношении спроса;

• при планировании структуры продаж — не следует ли предприятию проработать вопросы диверсификации ассортимента; чем отличаются качество реализуемых товаров (продукции, работ, услуг) и условия их реализации от предложений конкурентов; какие позиции товарной номенклатуры могут рассматриваться как перспективные с точки зрения роста объемов их продаж и т.д.

Зависимость валовой прибыли от динамики индивидуальных уровней доходности отдельных видов товаров (продукции, работ, услуг) — ДВПДу определяется на основании отклонений по сравнению с предыдущим периодом или планом относительных ставок валовой прибыли с учетом их фактического удельного веса в структуре продаж. Если произошло (или планируется) изменение уровня доходности хотя бы по одной позиции производственной (товарной) номенклатуры, то средний уровень валовой прибыли окажется иным и это скажется на ее абсолютной сумме. Поскольку уровень валовой прибыли рассчитывается на рубль выручки (или цены), то влияние определяется как произведение алгебраической суммы отклонений уровней доходности отдельных видов товаров (продукции, работ, услуг), взвешенных по их фактическому удельному весу в объеме продаж, и фактической выручки. Формула имеет следующий вид:

где УВ||. — фактический уровень валовой прибыли каждого /-го вида товара (продукции, работ, услуг), доли руб.; УВ11( — У„„. — отклонение фактического уровня валовой прибыли каждого г-го вида товара (продукции, работ, услуг) от их базисных значений, доли руб.

Смысл приведенной формулы состоит в том, что она наглядно демонстрирует зависимость средних по предприятию показателей доходности товаров (продукции, работ, услуг) от индивидуальных, которые в свою очередь подвержены влиянию колебаний их цен и уровней удельных затрат. Здесь уместно вспомнить, что расчеты влияния отдельных факторов на динамику аналитических показателей проводятся при допущении неизменности остальных, поэтому в управлении доходностью товаров (продукции, работ, услуг) необходимо, учитывая одновременность действия факторов в реальной практике, анализировать последствия их изменений комплексно.

Так, повышение цены реализации какого-либо товара несомненно приведет к росту уровня валовой прибыли, но это одновременно может снизить спрос на него и его доля в общей сумме продаж снизится. В результате управляющие решения в отношении цены вызывают изменение другого фактора. Или использование более качественных материалов и, следовательно, более дорогих при производстве изделий неизбежно повлечет за собой рост себестоимости, который не всегда возможно компенсировать адекватным повышением цены в силу, например высокой конкуренции на рынке данного товара.

Маневрируя ассортиментом продаж и формируя ценовую политику, предприятие не должно забывать о необходимости поддержания и повышения конкурентоспособности своей продукции (работ, услуг). Решение этой задачи может потребовать внесения изменений конструкторско-технологического характера, что связано с дополнительными затратами как капитального, так и текущего характера.

Примеры можно было бы продолжить, но и из сказанного очевидна обязательность учета экономических и финансовых последствий влияния всех факторов в совокупности на изменение индивидуальной относительной ставки валовой прибыли на рубль выручки (цены) каждого товара при обосновании тех или иных решений.

Пример

Подставляя исходные данные из табл. 11.3 в формулу (11.10), определяем сначала влияние изменения относительных ставок доходности отдельных товаров (продукции, работ, услуг) на средний уровень валовой прибыли по предприятию в целом или, иными словами, на изменение доли валовой прибыли в выручке от продаж.

ДУ,|11д-РлнП(= 0,4054 • (0,20 - 0,1667) + 0,5946 • (0,2727 - 0,25) = 0,0135 + 0,0135 = 0,027 руб.

Умножив полученное значение повышения среднего уровня доходности товаров (продукции, работ, услуг) — 0,027 руб. — на фактическую выручку от их реализации, получаем прирост абсолютной суммы валовой прибыли за счет увеличения индивидуальных относительных ставок валовой прибыли (в нашем примере — но обоим товарам).

ДВП.¥ = 1480 • 0,027 = 39,96 тыс. руб.

В рассматриваемом примере влияние повышения индивидуальной доходности обоих товаров — А и Б — оказалось одинаковым. За счет каждого из товаров средний уровень доходности продукции повысился на 1,35 процентных пункта, хотя отклонения от базовых значений у них были разными: по товару А — на 3,33 и по товару Б — на 2,27 процентных пункта. Равное влияние обоих товаров при разных индивидуальных изменениях вызваны различиями их удельного веса в общем объеме продаж. Повышение индивидуальной доходности товара Б было меньшим, чем у товара А, но его доля в объеме продаж оказалась выше почти на 19%.

Увеличение среднего уровня валовой прибыли в расчете на рубль выручки на 2,7 процентных пункта привело к росту ее абсолютной суммы почти на 40 тыс. руб. По степени влияния этот фактор занимает, как будет видно но завершении всех расчетов, второе место.

Оценку значимости фактора изменений индивидуальных уровней доходности отдельных позиций торговой номенклатуры необходимо дополнить расчетами влияния на них динамики цен на потребляемые материальные ресурсы (или стоимости приобретения товаров). При рассмотрении альтернативного варианта методики определения воздействия структурного сдвига в составе продаж было показано, что ценовой фактор в показателе себестоимости оказал более сильное влияние, чем повышение цен реализации. Очевидно, что это отрицательно скажется и на уровне прибыльности товаров (продукции, работ, услуг) как индивидуальных, так и средних.

На первом этапе следует определить себестоимость фактически реализованных товаров при базисных значениях цен и тарифов на используемые материальные ресурсы. Для этого можно воспользоваться изложенной выше методикой определения индекса изменения объема продаж в оценке по производственной себестоимости (см. пояснения к формуле 11.9). Числитель названного индекса представляет собой не что иное, как искомое значение себестоимости фактически реализованных товаров при базисных значениях цен и тарифов на используемые материальные ресурсы (С|), а именно:

Пример

Затем, сравнив полученный результат с фактическим показателем в действующих ценах (С,), определяем, насколько выросла фактическая себестоимость товаров (продукции, работ, услуг) за счет повышения цен поставщиков (ДС, ). По исходным данным анализируемого примера получаем:

ДС. = 1120 - 940,24 = 179,6 тыс. руб. НМЛ

Теперь становится возможным рассчитать, насколько снизился средний уровень доходности реализуемых товаров (продукции, работ, услуг) за счет повышения цен поставщиков (ДС гп ). С этой целью следует повышение себестоимости, полученное в результате изменения ценовой политики поставщиков под воздействием инфляционных процессов или использования ими своего монопольного положения, с обратным знаком (-ДС, ) разделить на фактическую выручку от продаж в действующих ценах. В цифровом выражении это составит:

ДУШ1хРцш = -176,9/1480 = -0,1214 руб. Экономический смысл полученного результата заключается в том, что, если бы повышения цен приобретения материалов или товаров удалось избежать, то фактический средний уровень относительной ставки доходности продукции (работ, услуг) повысился бы не па 0,027 руб. в каждом рубле выручки, или на 2.7 процентных пункта, а на 0,1484 руб., или на 14,84 процентных пункта.

Значение подобных расчетов состоит в показе реальной степени отрицательного влияния роста покупных цен и тарифов на потребляемые ресурсы и услуги. Эту аналитическую информацию руководство предприятий может использовать при формировании собственной ценовой политики, а в случае невозможности полностью переложить на покупателей бремя роста цен поставщиков — попытаться в переговорах с ними добиться скидок или найти поставщиков с лучшими договорными условиями. В противном случае предприятию придется использовать другие инструменты компенсации снижения доходности товаров (продукции, работ, услуг), например — введение режима экономии по остальным элементам себестоимости, проведение организационной реструктуризации предприятия и т.п.

Пример

Проверка результатов расчетов влияния факторов на изменение среднего уровня валовой прибыли по предприятию в целом позволяет и ранжировать их по степени воздействия. Сведем итоги расчетов в табл. 11.4.

Таблица 11.4. Степень влияния факторов на изменение показателей доходности

|

Факторы |

Изменение суммы валовой прибыли, тыс. руб. |

Доля от общей суммы в базисном периоде, % |

Доля от общей суммы прироста валовой прибыли, % |

|

Всего отклонений от базисных значений |

140 |

63,64 |

100,0 |

|

В том числе по факторам: 1. Изменение объема продаж |

39,6 |

18,00 |

28,28 |

|

2. Изменение цен реализации |

66,0 |

30,00 |

47,14 |

|

3. Общее отклонение среднего уровня валовой прибыли от базы |

34,4 |

15,64 |

24,57 |

|

В том числе за счет: 3.1) структурного сдвига в составе продаж |

-5,6 |

-2,54 |

-4,00 |

|

3.2) изменения относительной ставки доходности отдельных видов товаров (индивидуальных уровней валовой прибыли) |

40.0 |

18,18 |

28,57 |

|

из нее: |

|||

|

3.3) повышение цен и тарифов поставщиков |

-179,6 |

81,64 |

-128,28 |

|

Сальдо влияния факторов (пок. 1 + пок. 2 + + пок. 3) |

39,6 + 66,0 + + 34,4 = 140 |

18,0 + 30,0 + + 15,64 = 63,64 |

28,28 + 47,14 + + 24,57 = 99,99 |

Из нее следует, что общий прирост абсолютной суммы валовой прибыли по сравнению с базисным периодом составил 63,64 %, при этом оба фактора первого порядка (выручка от продаж и средний уровень доходности товаров) оказали положительное влияние. Из них преимущественное значение имело увеличение выручки: валовая прибыль увеличилась под его влиянием на 105,6 тыс. руб., или на 75,42% общего прироста, в том числе в большей мере за счет повышения цен реализации, а не объема продаж. Можно сделать вывод, что предприятие успешно использовало рыночные возможности увеличения валовой прибыли и в части объема продаж, и в части ценовой политики, которая позволила в том числе компенсировать неблагоприятное влияние роста цеп поставщиков. Заслуживает положительной оценки и увеличение среднего уровня доходности товаров (продукции, работ, услуг), поскольку добиться этого при столь существенном росте покупных цен на товары бывает довольно сложно.

В соответствии с балансовой моделью (формализованные модели 11.1 и 11.2) прибыль от продаж определяется с учетом коммерческих и управленческих расходов. Особенностью данного этапа анализа формирования прибыли от продаж является то, что большая часть названных расходов и их динамика не связаны с объемом производства и продаж товаров (продукции, работ, услуг). Их абсолютная величина складывается под влиянием многочисленных факторов, к которым относятся рекламная политика предприятия и тарифы на размещение рекламы на различных носителях и в средствах массовой информации, численность управленческого персонала и уровень оплаты его труда, техническое обеспечение условий деятельности управленческих подразделений и т.д.

Некоторые из факторов определяются рыночной конъюнктурой, например ставки арендной платы, рекламного времени на телевидении и радио или площадей в газетах и журналах. Другие внутренними решениями управленческого персонала предприятий. Решения в отношении рекламной политики, формирования организационной структуры предприятия, выбора схем и каналов сбыта могут быть экономически целесообразными, т.е. будут приносить определенные выгоды, но они должны быть соразмерны финансовым возможностям предприятий и соответствовать их долговременным интересам.

Финансовая целесообразность названных групп расходов оценивается с точки зрения их влияния на динамику прибыли от продаж. Увеличение бюджетов коммерческих и управленческих расходов при расширении масштабов деятельности (продаж товаров) вполне закономерно, однако оно должно подчиняться определенным ограничениям.

Смысл ограничений состоит в том, что увеличение абсолютных сумм коммерческих и управленческих расходов до тех пор будет финансово оправданным, пока не приведет к росту относительного их уровня в процентах (или долях) к выручке от продаж. Более того, если при росте абсолютной величины рассматриваемых расходов понижается их уровень, то предприятие получает относительную экономию, способствующую уменьшению долей выручки и валовой прибыли, расходуемых на их покрытие.

В противном случае, когда увеличение коммерческих и управленческих расходов приводит к повышению их уровня, предприятие будет иметь по ним относительный перерасход и, следовательно, большая доля выручки и валовой прибыли будет использована на эти цели. Финансовые последствия развития событий по последнему сценарию — уменьшение прибыли от продаж.

Верхняя граница роста указанных расходов определяется постоянством их уровня. Это самое большее, что может себе позволить предприятие без ущерба для текущих финансовых результатов.

С точки зрения долгосрочных финансовых интересов предприятия может быть целесообразным некоторое снижение прибыли текущего периода, которое будет перекрыто более быстрыми темпами ее роста в последующем. Но в любом случае подобные решения должны быть тщательно просчитаны и обоснованы: через сколько времени и за счет каких факторов будет компенсировано временное снижение прибыли от продаж.

Методически это означает необходимость расчета влияния коммерческих (КР) и управленческих расходов (УР) на динамику прибыли от продаж через их относительный уровень. В формализованном виде расчет может быть представлен следующим образом:

где дППрлук|> — изменение прибыли от продаж в зависимости от динамики уровня коммерческих расходов на рубль выручки, тыс. руб.; КР,/В, и КРП/В0 — соответственно фактический и базисный уровни коммерческих расходов на рубль выручки, доли руб.

Аналогичным образом определяется и влияние управленческих расходов на динамику прибыли от продаж:

где УР,/В, и УР0/В0 — соответственно фактический и базисный уровни управленческих (общехозяйственных) расходов.

Пример

Иллюстрация влияния коммерческих (КР) и управленческих расходов (УР) на динамику прибыли от продаж на основании данных табл. 11.3 (в дополнение к табл. 11.1) приводится в табл. 11.5.

Таблица 11.5. Оценка влияния коммерческих и общехозяйственных расходов на прибыль от продаж

|

Показатели |

Предыдущий год |

План отчетного года |

Факт отчетного года |

Отклонение (+,-) от предыдущего года |

|

|

но плану |

фактически |

||||

|

Выручка от продажи товаров, тыс. руб. |

202 127 |

206 150 |

228 282 |

4 032 |

26 155 |

|

Коммерческие расходы, тыс. руб. с руб. |

15 038 |

15 196 |

10 050 |

158 |

1021 |

|

Уровень КР, % к выручке |

7,110 |

7,371 |

7.035 |

0,000 |

0,105 |

|

Управленческие расходы, тыс. руб. |

8019 |

8005 |

8382 |

14 |

363 |

|

Уровень УР, % к выручке |

3,967 |

3,883 |

3,672 |

-0,084 |

-0,296 |

|

Уровень суммы КР и УР, % к выручке |

11,41 |

1 1,25 |

10,71 |

0,153 |

-0,701 |

Планом было предусмотрено увеличение абсолютных сумм коммерческих расходов на 158 тыс. руб. и незначительное снижение их относительного уровня на 0,07 процентных пункта. Бюджет управленческих расходов предусматривал снижение их абсолютной суммы на 14 тыс. руб., и хотя фактически они увеличились на 363 тыс. руб., это не привело к повышению их уровня но сравнению с планом, поскольку выручка росла более высокими темпами.

Влияние изменения коммерческих расходов на динамику прибыли от продаж по сравнению с предыдущим годом определяется следующим образом: ДП|1Рдуч> = -(-0,405 )/100 • 228 282 = = 924,9 тыс. руб., т.е. за счет понижения относительного уровня коммерческих расходов прибыль от продаж выросла на 924,9 тыс. руб.

В отношении управленческих расходов реальная ситуация сложилась аналогичным образом. Снижение их доли в выручке от продаж привело к относительному увеличению прибыли на 674,6 тыс. руб., что и следует из расчета по формуле (11.11):

ДП„Рлот = -(-0,296)/100 • 228 282 = 674,6 тыс. руб.

Оценивая результаты проведенных расчетов, следует помнить, что влияние изменения уровня коммерческих и управленческих расходов меняет структуру распределения выручки. Применительно к нашему примеру это означает, что вместо 11,41 кон., как это было в предшествующем периоде, фактически в анализируемом году несколько меньше — 10,71 коп. из каждого рубля выручки расходовалось на покрытие коммерческих и общехозяйственных расходов. Следовательно, при прочих равных условиях, доля прибыли повышается. Именно в этом смысле необходимо понимать логику проведенных расчетов. Кроме того, оценка проводилась по сравнению с уровнем предыдущего года, в отношении которого предприятие допустило явно неоправданное увеличение расхода средств на общехозяйственные нужды. Обоснованность уровня коммерческих и управленческих расходов в предшествующие периоды также требует проверки.

Пример

Анализ изменений валовой прибыли и прибыли от продаж под влиянием основных факторов на примере реального производственного предприятия, но данным которого проводился анализ динамики финансовых результатов (табл. 11.2), приводится в табл. 11.6.

Таблица 11.6. Степень влияния факторов на изменение показателей прибыльности

При подведении итогов анализа и составлении сводки влияния факторов обычно пользуются уже упоминавшейся балансовой моделью

ДП11П, = ДВП - ДКР - ДУР = 3245 - 1021 - 363 = 1861 тыс. руб.

Аналогичным образом проверяется соответствие изменения элементов балансовой модели в процентной форме как по отношению к базовой сумме валовой прибыли, так и к общей сумме ее отклонения от предыдущего года, т.е.:

ДППП = 8,77 - 2,76 - 0,98 = 5,03% и

ДППП = 100,0 - 31,46 -11,18 = 57,36%.

По результатам анализа влияния факторов на изменение валовой прибыли следует сделать следующие выводы. Основными факторами роста валовой прибыли были:

• повышение цен на реализуемые товары и

• увеличение физического объема продаж.

Выручка от реализации продукции выросла за счет повышения цен на 8,44%. В абсолютном выражении это составило 19 267 тыс. руб. Учитывая базисный уровень валовой прибыли (% к выручке), равный 18,31%, получаем, что повышение цен обеспечило се рост на 3123,2 тыс. руб., или 96,25% общего увеличения по сравнению с предыдущим годом.

Рост физического объема продаж дал возможность увеличить выручку на 4,5%. Поскольку в базисном периоде валовая прибыль составляла 37 005 тыс. руб., то 4,5% от нее равны 1665,2 тыс. руб. (учитывая прямо пропорциональную зависимость между ними), или 51,32% общего ее прироста.

Одновременно средний уровень доходности реализованной продукции, хотя и незначительно в относительном выражении (менее 1%), но снизился: от 18,31% в предыдущем году до 17,63% в отчетном. С учетом фактического объема продаж, равного 228 282 тыс. руб., указанное снижение на 0,68 процентных пункта имело довольно заметные отрицательные последствия — сумма валовой прибыли за счет названного фактора сократилась на 1543,4 тыс. руб., что составило — 47,56% общего ее изменения за год.

Детализация влияния фактора динамики среднего уровня доходности реализованной продукции показала, что не только снижение индивидуальных уровнен валовой прибыли отдельных видов товаров имело отрицательное влияние, но и неблагоприятные с точки зрения доходности сдвиги в структуре продаж, влияние которых было почти в 5 раз большим (табл. 11.5).

Подводя итоги количественной оценки воздействия отдельных факторов на динамику валовой прибыли, можно сделать однозначный вывод: основная проблемная зона анализируемого предприятия — структура продаж. Следовательно, необходимо провести более тщательный анализ прогнозов изменения спроса па отдельные виды продукции, производимые данным предприятием. Если рыночная ситуация позволяет оптимизировать структуру продаж по критерию максимизации валовой прибыли, то предприятию следует пересмотреть планы на будущий год в отношении загрузки производственных мощностей с целью обеспечения возможностей увеличения выпуска более доходных видов продукции. За счет этого в отчетном году предприятие могло бы иметь прибыль на 1543 тыс. руб. больше. И ее прирост составил бы не 3245 тыс. руб., а 4788 тыс. руб.

Если прогнозируемая на следующий год рыночная конъюнктура не совсем благоприятна в этом отношении, то следует провести расчеты возможно большей дифференциации ценовой политики (с учетом эластичности спроса по цене) и проанализировать возможности расширения своей доли рынка.

Обеспечение роста индивидуальных уровней доходности отдельных видов продукции — более сложная проблема, связанная с вопросами повышения ее качества и снижения удельных затрат. Во-первых, это не сочетается одновременно применительно к одним и тем же видам продукции. Во-вторых, сопряжено, как правило, с дополнительными затратами и зачастую капитального характера. В-третьих, важно знать, насколько будет обеспечен сбыт продукции с более высокими технико-экономическими характеристиками и каков будет срок окупаемости дополнительных затрат. На этой основе предприятие сможет разработать комплекс организационно-технических мероприятий, определить потребности и возможные источники их финансирования.

Пути дальнейшего снижения уровня коммерческих и управленческих расходов могут быть выявлены на основе проведения тщательного функционально ориентированного анализа возможностей оптимизации организационной структуры предприятия, выявление излишней численности персонала и связанных с этим расходов.