Международный рынок капитального долевого финансирования (акций)

Международный рынок акций возник в середине 1980-х гг. на основе развития национальных финансовых рынков, либерализации финансовых отношений, внедрения новых технологий в торговлю акциями. И в настоящее время международный рынок тесно связан с внутренним рынком, так как он формируется преимущественно акциями, которые выпущены в стране эмитента и поступили в международный оборот через приобретение нерезидентами. Компьютеризация национальных финансовых рынков Великобритании, Франции, Швейцарии и Германии привлекла инвесторов к новому типу компьютерной, "безбумажной" торговли. Круг инвесторов значительно расширился, он не ограничивался резидентами из США, Европы и Японии, а включал инвесторов из развивающихся рынков Мексики, Китая и других стран.

Акция (stock) – это эмиссионная ценная бумага без установленного срока обращения и без долговых обязательств перед инвестором, которая свидетельствует о внесении определенной доли в капитал акционерного общества и закрепляет нрава ее владельца на получение пропорциональной части прибыли в виде дивидендов, а также на участие в управлении акционерным обществом. Она удостоверяет также право ее владельца на остатки активов при ликвидации компании. Владение акцией удостоверяется сертификатом, в котором указываются эмитент и его данные, номинальная стоимость акции (если имеется), данные о зарегистрированном держателе и его права, тип акции, число акций в обращении. На мировом рынке торгуются акции двух основных типов: обыкновенные и привилегированные.

Обыкновенные (простые) акции дают право на преимущественное приобретение вновь выпускаемых акций, на получение дивидендов, а также право голоса на общих собраниях акционеров при выборе директоров и при утверждении результатов деятельности компании. Дивиденды представляют собой распределяемую между акционерами ежегодно или ежеквартально часть прибыли компании-эмитента после уплаты налогов. Обычно дивиденды выплачиваются наличными, но могут быть выплачены и акциями, имуществом или сочетать различные формы выплаты. Привилегированные акции отличаются от обыкновенных акций тем, что владельцы таких акций не имеют права голоса и права преимущественного приобретения акций новых выпусков. Привилегированная акция дает гарантированный дивиденд, который выплачивается в первую очередь, т.е. до выплаты дивидендов по обыкновенным акциям; размер дивиденда указывается в процентах от номинальной стоимости акции или в долларах. Держатели привилегированных акций имеют преимущественное право перед держателями обыкновенных акций на определенную долю активов корпорации в случае ее ликвидации.

Эмитентами акций выступают только те акционерные общества, которые имеют право привлекать средства путем открытой (публичной) подписки на свои акции. В США акционерные общества с правом подписки называются публичными корпорациями (public Corporation), в Великобритании – это публичные компании с ограниченной ответственностью (public limited company), в России – открытые акционерные общества. Акционерные общества с правом эмиссии имеют листинг (регистрацию) и регулярную котировку на организованном рынке (на бирже). Общее количество листинговых компаний в мире с 1985 по 2002 г. увеличилось с 27 до 46 тыс., в том числе в развитых странах – на треть, в странах с формирующимися финансовыми рынками – в 2,5 раза.

Инвесторами в акции являются физические лица, корпоративные и институциональные инвесторы. Институциональные инвесторы в США и Великобритании обладают достаточными пакетами акций, чтобы контролировать корпорации. Однако они являются пассивными инвесторами, и законодательство не позволяет им устанавливать прямой контроль над предприятием. Популярным способом мобилизации свободных сбережений для инвестирования в предприятия являются акционерные совместные фонды, число которых достигает десятков тысяч.

Акции, обращающиеся на мировом финансовом рынке, могут быть выпущены как в стране эмитента (иностранные акции), так и непосредственно на международных рынках (международные акции). Больше всего эмитентов иностранных акций в США, Японии и Великобритании. За 1995– 2000 гг. объем покупок нерезидентами акций американских корпораций увеличился более чем в 10 раз. Иностранные акции обращаются главным образом в Лондоне. В 2000 г. они составили 58% всех акций, котируемых в Лондоне. В меньшей степени иностранные акции представлены на NYSE – 10% от всех акций на бирже, NASDAQ – 4%. Бо́льшая часть иностранных акций торгуется в форме депозитарных расписок. Эта форма торговли появилась в период Великой депрессии 1929–1932 гг., но свое быстрое развитие она получила сразу же после Второй мировой войны на Лондонском рынке. Депозитарные расписки: ADR и GDR (соответственно американские и глобальные депозитарные свидетельства) представляют собой особого рода выписку из банка, свидетельствующую о депонировании в нем ценных бумаг иностранного эмитента.

Справка. Американские депозитарные расписки – АДР (American Deposilory Receipts, ADRs) – свободно обращающиеся расписки (свидетельства) на иностранные акции, депонированные в банке США (как правило, это Bank of New York или Morgan Guarantee Trust), форма международной торговли акциями с 1927. В настоящее время на Американской фондовой бирже и внебиржевых рынках ценных бумаг, включая европейские, продаются сотни видов иностранных акций в форме АДР. Одна АДР может представлять часть акции, одну или несколько акций иностранной компании-эмитента. Если АДР "гарантированные", компания-эмитент предоставляет банку финансовую отчетность и оказывает ему помощь, а также может субсидировать управление АДР. "Негарантированные" АДР не предполагают подобного рода помощи со стороны эмитента. Различают четыре уровня АДР – неспонсируемые АДР, АДР-1, АДР-2 и АДР-3. Неспонсируемые АДР, АДР-1 и АДР-2 выпускают на акции, уже имеющиеся в обращении, а АДР-3 – на акции новой эмиссии. Неспонсируемые АДР выпускают для продажи конкретным иностранным инвесторам, которые по каким-то причинам предпочитают купить данные акции за пределами своей исторической родины. Чем выше уровень расписки, тем выше требования к раскрытию информации и надежности компании, на акции которой АДР выпущены. АДР деноминируются в той же валюте, что и обеспечивающие их акции, а также наследуют все политические и экономические риски страны-эмитента. Курсовая стоимость всех типов АДР, скорректированная на отношение СДР (специальные права заимствования) к обыкновенным акциям, в обязательном порядке идентична. Похожей формой сертификации являются американские депозитарные акции (ADS).

Рынок международных акций возник в 1983 г., когда канадская компания Алкан и Белл (Alcan and Bell) выпустила свои акции на международном рынке.

Справка. По данным Dealogic, в 2011 г. – первой половине 2012 г. в США прошло 215IPO (размещения на первичном рынке) на общую сумму 66,9 млрд долл. Среди крупнейших сделок – Facebook, вышедший на публичный рынок в мае 2012 г. и привлекший 16 млрд долл., НСА Holdings – сентябрь 2011 г. (3,79 млрд долл.), Kinder Morgan – февраль 2012 г. (2,86 млрд долл .), а американский разработчик онлайн-игр Zynga – декабрь 2011 г. (1 млрд долл.). Крупнейшим азиатским IPO во втором квартале 2012 г. стал листинг малайзийского производителя пальмового масла Felda Global Ventures Holdings Bhd, который разместил свои бумаги на Hong Kong Stock Exchange, собрав 3,1 млрд долл. В мае прошлого года успешно завершилось IPO швейцарской трейдинговой компании Glencore International, разместившей свои акции на Лондонской бирже LSE и Гонконгской бирже Hong Kong и выручившей 10,3 млрд долл.

В России крупнейшим является публичное размещение акций владельца поисковика Яндекс – Yandex N. V., прошедшее в мае 2011 г. на торговой площадке NASDAQ, за счет чего было получено 1,3 млрд долл. Если говорить о количественном показателе сделок ΙΡΟ по странам, то, по данным Thomson Reuters, первая тройка лидеров выглядит так: Китай – 388, Польша – 137 и Соединенные Штаты Америки – 108. По привлеченному капиталу Китай занимает лидирующие позиции (72,3 млрд долл.), на 2-м месте – США (36 млрд долл.), 3-е место заняла Швейцария (10 млрд долл.). По этому показателю высокий уровень и у России – 4,7 млрд долл. На сегодняшний день крупнейшими площадками являются Лондонская фондовая биржа и Нью-Йоркская фондовая биржа (NYSE). Тем не менее, нельзя недооценивать фондовые биржи развивающихся стран BRICS, которые начинают набирать обороты, и, возможно, в ближайшей перспективе публичные компании начнут размещать акции на этих площадках.

Возможны три способа выпуска акций на международном рынке:

1) акции фирмы проходят листинг на бирже и продаются международным синдикатом в различных странах;

2) фирма одновременно осуществляет листинг своих акций на бирже в стране нахождения, а также на одной или нескольких биржах в других странах;

3) выпуск настоящих международных акций, номинированных в евровалютах. В этом случае акции фирмы проходят листинг одновременно на местной бирже и на одной или нескольких международных биржах.

Объем рынка евроакций невелик, но его отличает высокая динамика; за 1990–2000 гг. годовой выпуск международных акций развитых стран возрос в 34,2 раза и составил 253 млрд долл. Рынок евроакций привлекателен для эмитентов из-за низкой степени регулирования, относительно невысокой стоимости процедуры выпуска, возможности осуществления крупных эмиссий. Основными эмитентами па рынке евроакций выступают европейские государственные институты, которые при проведении крупной приватизации промышленных корпораций нуждаются в привлечении инвесторов с достаточным объемом ликвидности. Более простая процедура листинга в Лондоне по сравнению с Нью-Йорком сделала английскую столицу главным биржевым центром международных акций и евроакций.

На первичном финансовом рынке осуществляются миллиардные сделки но купле-продаже акций. Крупные выпуски евроакций с привлечением нескольких международных корпораций к эмиссии по сути являются мировыми выпусками акций. Примером мирового выпуска акций является эмиссия аргентинской нефтяной компании YPF в июле 1993 г. объемом 2,76 млрд долл. С помощью Merryl Lynch & Со и CS First Boston Group эта эмиссия была размещена в США, на рынке евроакций и на местном рынке в Аргентине (25% выпуска).

Наиболее привлекательными отраслями, в которые инвестируют свои капиталовложения международные инвесторы, являются финансовый сектор (20% всех инвестиций на мировом рынке акций в 2002 г.), информационные технологии (14%), здравоохранение (13%), производство потребительских товаров (13%), промышленность (10%).

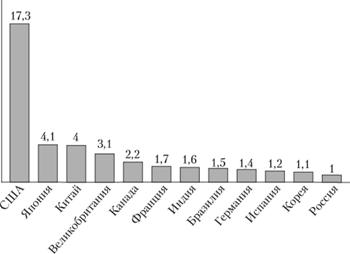

Динамика рынка акций определяется по капитализации рынка и по обороту торговли акциями (рис. 12.2). Капитализация (или объем) рынка акций рассчитывается по совокупной курсовой стоимости акций компаний, имеющих регулярную котировку. На динамику мирового рынка акций в долговременном периоде оказали влияние многие причины общеэкономического характера, преобразования в финансовой системе, развитие международных финансовых рынков и т.п. В целом по капитализации акционерного капитала лидируют США.

Рис. 12.2. Капитализация национальных рынков акций на конец 2010 г. (трлн долл.)

Существенное влияние на рынок акций оказала масштабная приватизация государственной собственности в 1980–1990-е гг., поскольку разгосударствление обычно сопровождается расширением компаний, образованием новых компаний-эмитентов и выпуском акций. Приватизация началась в 1980-е гг., и в 1990-е гг. она приняла массовый характер, охватив все страны. По некоторым оценкам, за 1980–1991 гг. было приватизировано 6800 крупных и средних предприятий в развитых и развивающихся странах; общая выручка от приватизации в развитых странах за 1990–2001 гг. составила около 1 трлн долл. Но основные приватизационные проекты осуществлялись в 1990-е гг.

Доля развитых стран в общей сумме доходов от приватизации равнялась 70%, в том числе стран ЕС – 42%, стран с формирующимися рынками – 30%. Другим важным фактором развития рынка акций является концентрация капитала посредством национальных и трансграничных слияний и приобретений (mergers and acquisitions – М&А). Бум на этом рынке был отмечен в 2005–2007 гг., когда объем сделок слияний и поглощений составил 1,6 трлн долл.

Различаются следующие цены акций: номинальная, эмиссионная, рыночная, балансовая. Номинальная цена показывает номинал акции, она уплачивается при эмиссии, которая сопровождает образование компании и выражает стоимость единичного пая. По эмиссионной цене акция продается на первичном рынке, эта цена может не совпадать с номинальной ценой из-за дополнительных расходов за посредничество. Рыночная (курсовая) цена акции – это текущая цена акции на бирже или во внебиржевом обороте, как правило, последняя котировка. Балансовая стоимость определяется на основе документов финансовой отчетности и исчисляется от деления чистой стоимости активов на количество выпущенных акций.

Курсовая стоимость акции зависит от ожидаемого дохода, который принесет акция. Конкретная цена акции зависит от величины чистой прибыли, соответственно от дивидендов и темпов их роста, а также от уровня требуемой нормы доходности. Уровень требуемой нормы доходности акций определяется процентной ставкой по правительственным цепным бумагам (безрисковая норма доходности) плюс премия за риск. Величина премии за риск по рынку акций относительно стабильна (в США 6%); она почти равна разнице между доходностью акции и доходностью правительственных облигаций. В периоды экономического подъема обычно высокие прибыли сочетаются с низкими процентными ставками.

Котировки акций публикуются ежедневно. В Wall Street Journal им посвящены разделы NYSE-Composite Transactions (Сделки на Ныо-Йоркской фондовой бирже), АМЕХ – Composite Transactions (Сделки на Американской фондовой бирже) и NASDAQ National Market Issues (Вопросы внебиржевого рынка NASDAQ). Данные о ценах акций публикуются в следующем формате (табл. 12.2).

Таблица 12.2

Выборочная котировка акций на Нью-Йоркской фондовой бирже

|

YTD % Chg. |

52-Weeks |

Slock (Sym.) |

Dlv. |

Yld % |

PE |

Vol. 100's |

Close |

Net Chg |

|

|

High |

Low |

||||||||

|

0,6 |

23,85 |

15,50 |

IntAlum IAL |

1,20 |

6,9 |

88 |

21 |

17,39 |

0,10 |

|

4,0 |

126,39 |

54,01 |

IBM |

,60 |

,7 |

29 |

76523 |

80,57 |

3,07 |

|

1,9 |

37,45 |

26,05 |

IntGameTch IGT |

,60 |

1,7 |

21 |

5952 |

35,78 |

0,68 |

|

2,9 |

80,10 |

47,75 |

IntFIavor IFF |

24 |

9427 |

78,15 |

2,23 |

||

Источник: Wall Street joiimal. 2012. № 17.

Рассмотрим ОГЛАВЛЕНИЕ каждого столбца на примере акции компании IBM:

YTD%Chg – процент изменения цены акции с начала календарного года, с учетом дробления акций и дивидендов, выше 10%;

52-Weeks Hi – самая высокая цена акции за последние 52 недели (126,39 для данной акции); 52-Weeks Lo – самая низкая цена акции за последние 52 недели (54,01 для данной акции);

Stock – наименование компании (в данном случае IBM), которое совпадает с сокращением, принятым для обозначения компании;

Dlv – годовая сумма дивидендов (0,60 долл. для данной акции);

Yld% – доходность акции, т.е. отношение суммы дивидендов к сегодняшней цене закрытия (для акции 0,6/80,57 = 0,7%);

РЕ – отношение цены акции к чистой прибыли компании в пересчете на одну акцию (29);

Vol. 100 s – количество акций (в сотнях), по которым заключены сделки в течение дня (7 652 300 акций компании IBM);

Close – цена закрытия (последняя цена торгового дня – 80,57 для акции IBM);

Net Chg – изменение цены закрытия по сравнению с предыдущим торговым днем (3,07 для акций компании IBM).

Данные о торгах на бирже NASDAQ менее детальны и включают количество проданных лотов, цены текущего дня и изменение цены закрытия по сравнению с предыдущим днем. Котировки акций внебиржевого рынка (работающего через сеть дилеров) иногда публикуются в таком же виде, но чаще – лишь с указанием цены bid (по которой дилер готов купить акцию) и ask (по которой дилер готов продать акцию).

Привлекательность акций определяется их доходностью. Доходность акций включает три компонента – текущий уровень дивидендного дохода; реальный рост дивидендов; изменение стоимости акций, т.е. динамика соотношения цена/прибыль. За 1900–2005 гг . реальная доходность акций на мировом рынке в среднем составила 5%, дивидендный доход – 4,5%. Текущая доходность акции измеряется отношением дивиденда к цене акции в процентах. Показатель дивидендной доходности во всех развитых странах в долговременном периоде почти не меняется и в среднегодовом исчислении за ряд лет составляет 4–5%.

Сравнительно простая модель, широко используемая при оценке стоимости акций фирмы, – взять самые последние показатели прибыли в расчете на одну акцию и умножить их на коэффициент цена/прибыль сопоставимой фирмы. Коэффициент Р/Е цена/прибыль (price/earnings multiple) – это отношение рыночной цены акции к получаемой от нее прибыли после вычета налога.

Необходимо определить цену акции компании X. Прибыль компании X в расчете на одну акцию – 2 долл. Допустим, что сопоставимые фирмы, действующие в аналогичной сфере бизнеса, имеют средний коэффициент цена/прибыль, равный 10. Используя эту модель, можно вычислить цену акции компании X. Ее цена будет равняться 20 долл.

Ожидаемая стоимость акции компании X = прибыль в расчете на одну акцию фирмы X • среднеотраслевой коэффициент цена / прибыль = 2 долл. • 10 = 20 долл.

Нужно быть очень осторожным, применяя такую модель оценки. Необходимо удостовериться, что измеряемые величины действительно сопоставимы. Например, акции, выпущенные двумя фирмами, которые имеют идентичные размеры активов, но различное отношение задолженности к собственному капиталу, не могут быть сопоставимы. Более того, компании, действующие в одной и той же сфере бизнеса, могут иметь совершенно различные возможности для прибыльного роста и имеют, соответственно, различные коэффициенты цена/прибыль. Кроме того, некоторые компании не выплачивают дивиденды, так как реинвестируют всю чистую прибыль в развитие производства. В этом случае инвестор может рассчитывать только на курсовые разницы покупки и продажи акций. Поэтому в дополнение к рыночным методам оценки стоимости акций зачастую используются более трудоемкие бухгалтерские принципы оценки.

Доходы от международных инвестиций в акции зависят не только от дивидендов, но и от других факторов:

• макроэкономических – различия в экономическом развитии стран и их компаний сказываются на размерах доходов на торговых площадках;

• валютных курсов – тесная взаимосвязь мирового рынка акций и рынка Forex, выражающаяся, в частности, в функционировании рынка евроакций, приводит к тому, что разница в валютных курсах оказывает влияние на доходность акций в разных странах;

• политики и психологии – политический режим в той или иной стране непосредственно влияет на риски капиталовложений и соответственно воздействует на мотивацию инвесторов. Психологическая реакция инвесторов на новости и в целом на ситуацию на рынке различная в разных странах, что влияет на спрос и предложение на мировом рынке акций, а соответственно и на доходность.

В этой связи оценить международный рынок акций по динамике доходности от одной акции или одного выпуска проблематично. Поэтому эта динамика отражена в агрегированных показателях – фондовых индексах, которые показывают движение акций бирж, секторов и отраслей. Индексы могут быть капитализационными и ценовыми.

Капитализационные индексы измеряют общую капитализацию акций предприятий, используемых для расчета индекса. Под капитализацией понимается произведение текущей рыночной стоимости выпущенных предприятием ценных бумаг на количество этих акций, находящихся в обращении. К капитализационному индексу относится индекс Standard & Poors – S&P 500. В базу его расчета входят акции 500 корпораций, в том числе 400 промышленных, 20 транспортных, 40 финансовых и 40 коммунальных. Капитализационным индексом является также сводный индекс Нью-Йоркской фондовой биржи (NYSE Composite Index), рассчитываемый по акциям всех корпораций, зарегистрировавшихся на бирже.

Ценовые фондовые индексы вычисляются как среднее арифметическое цен акций компаний, включенных в базу расчета индекса. Главным индексом этой группы является индекс Доу-Джонса. Публикуются четыре индекса Доу-Джонса:

• промышленный (Dow Jones Industrial Average, DJIA) – отражает движения курсов акций 30 крупнейших промышленных корпораций;

• транспортный (Dow Jones Transportation Average, DJTA) – показывает движение цен на акции 20 транспортных корпораций (авиа-, железнодорожных и автодорожных);

• коммунальный (Dow Jones Utility Average, DJUA) – отражает движения курсов акций 15 компаний, занимающихся газо- и электроснабжением;

• комплексный (Dow Jones Composite Average, DJCA) – рассчитывается на базе промышленного, транспортного и коммунального индексов.

Справка. Индекс Доу-Джонса впервые опубликовал в 1884 г. Чарльз Доу, основатель компании, издававшей известную финансовую газету Wall Street Journal. Первоначально индекс рассчитывался по акциям 11 железнодорожных компаний. В 1897 г. список был увеличен до 20 железнодорожных компаний. Первый промышленный индекс Доу-Джонса был рассчитан в 1897 г. по акциям 12 компаний. К 1916 г. размер выборки увеличился до 20, а в 1928 г. – до 30 компаний (как и сейчас). До недавнего времени в базу расчета индекса входили акции представителей так называемой старой экономики – Phillip Morris, General Electric, Caterpillar и др. В последние годы к ним присоединились представители "новой экономики" – Intel, Microsoft, IBM.

К ценовым фондовым индексам относятся также индексы Американской фондовой биржи (АМЕХ): основной рыночный индекс биржи, АМЕХ Major Market Index, отражающий движение цен 20 ведущих промышленных корпораций, и индекс рыночной стоимости биржи, АМЕХ Market Value Index, включающий более 800 выпусков акций корпораций всех крупных отраслевых групп. Ценовым индексом является и индекс внебиржевого оборота NASDAQ, в который включены акции около 3500 корпораций. Наиболее популярные индексы, рассчитываемые в других странах: Nikkey-225 (Япония), FTSE100 (Великобритания), САС40 (Франция), DAX30 (Германия), Hang Seng (Гонконг). Из внебиржевых фондовых индексов можно выделить промышленные (SOX, MSH, ВКН, XOI), технические (PREM, TICK, ARMS), индексы фьючерсов и опционов (MMI, SP100), большие индексы, аккумулирующие большое количество акций (Value Line 1700, Russell 3000, Wilshire 5000), индексы, принятые на развивающихся рынках (Barings Emerging Market Index).