Международные санкции как метод дестабилизации экономики и финансов государства

Международные санкции – это особая форма международно-правовой ответственности за нарушение государством международных соглашений. Они представляют собой экономические и политические меры принуждения, которые применяются государствами и международными организациями против государств, уклоняющихся от ответственности за совершенные ими международные правонарушения[1].

Международные санкции считаются промежуточной формой воздействия на государство или часть его территории между словесным осуждением и прямым применением силы. Международные санкции включают как экономические, так и неэкономические методы воздействия на государство, его экономику и финансы.

Что касается экономических санкций, то в литературе встречается несколько определений этого понятия.

Словарь бизнес-терминов определяет экономические санкции как меры принуждения экономического характера, применяемые одним юридическим или физическим лицом, государством по отношению к другим лицам или государствам с целью добиться изменения каких-то экономических, политических или социальных условий[2].

В "Большом бухгалтерском словаре" экономические санкции определяются как действия, предпринимаемые одной страной или группой стран и направленные против экономических интересов другой страны или группы стран, обычно с целью добиться проведения в этой стране социальных или политических изменений[3].

По ст. 41 Устава ООН, международные санкции вводятся на основании резолюции Совета Безопасности этой организации в отношении государства – правонарушителя международного мира и безопасности. На сегодняшний день санкции были применены Советом Безопасности 19 раз (табл. 2.7)[4]. Как считают политики, Россия как постоянный член Совета Безопасности ООН, обладающий правом вето, не может стать объектом такого рода изоляции. Тем не менее введение санкций против России возможно либо на основании вердикта международного суда, либо по решению руководства одного или группы государств.

Таблица 2.7

Применение международных санкций Организацией Объединенных Наций

|

Страна – объект введения санкций |

Дата принятия решения о введении санкций |

|

Ангола |

15 сентября 1993 г. |

|

Афганистан |

15 октября 1999 г. |

|

Гаити |

15 июня 1993 г. |

|

Зимбабве |

16 декабря 1966 г. |

|

Конго |

28 июля 2003 г. |

|

Ирак и Кувейт |

6 августа 1990 г. и 22 мая 2003 г. |

|

Иран |

23 декабря 2006 г. |

|

КНДР |

14 октября 2006 г. |

|

Кот-д'Ивуар |

15 ноября 2004 г. |

|

Либерия |

19 ноября 1992 г. |

|

Ливан |

7 апреля 2005 г. |

|

Ливия |

31 марта 1992 г. |

|

Руанда |

17 мая 1994 г. |

|

Сомали |

23 января 1992 г. |

|

Судан |

30 июля 2004 г. |

|

Сьерра-Леоне |

8 октября 1997 г. |

|

Югославия |

25 сентября 1991 г. |

|

Эритрея и Эфиопия |

17 мая 2000 г. |

|

ЮАР |

4 ноября 1977 г. |

Европейский союз не обладает полномочиями ввода санкций, так как данная прерогатива принадлежит только ООН, но страны ЕС могут вводить ограничительные меры, которые действуют на территории стран-участниц.

Ущерб от санкций со стороны одного государства может быть не намного меньше, чем ущерб от глобальной изоляции, особенно если они вводятся важными экономическими партнерами страны. Так, вследствие российских экономических санкций Грузия только за 2006 г., по данным Национального банка Грузии, понесла убытков па общую сумму до 100 млн долл. США. Причем 50 млн долл. США Грузия потеряла из-за запрета ввоза грузинских вин на российский рынок, так как переключить экспорт на другие рынки удалось лишь для 12% всех вин[5].

Можно выделить следующие виды международных санкций[6]:

1) коммерческие и торговые санкции, к которым относятся полное (всеобъемлющее) эмбарго, частичное (выборочное) эмбарго, прекращение технического обслуживания (например, эмбарго на ввоз на Запад советских товаров, введенное наряду с отказом принимать советское золото непосредственно после высылки Троцкого из страны; эмбарго на ввоз зерна в СССР, наложенное американской администрацией с целью воспрепятствовать строительству российского газопровода в Западную Европу, под предлогом протеста из-за войны в Афганистане);

2) финансовые санкции, которые широко применяются в международной практике как эффективный метод подрыва валютно-экономического положения страны; они включают в себя блокирование иностранных активов правительства, ограничение доступа на финансовые рынки, прекращение предоставления финансовой помощи (наиболее ярким примером финансовой изоляции России является отказ Запада от приема золота из СССР в 1929 г.);

3) научные, спортивные и культурные санкции, к которым относятся запреты на участие в спортивных соревнованиях лиц или групп лиц, представляющих страну – объект санкций, прекращение научного, технического и культурного сотрудничества (широко известен бойкот летних Олимпийские игр 1980 г. в Москве со стороны США и ряда их союзников из-за ввода советских войск в Афганистан в 1979 г. Участие в Играх тогда не приняли спортсмены из 64 государств, включая США, Канаду, Турцию, Южную Корею, Японию);

4) санкции в отношении передвижения, к этому типу санкций относится запрет на перемещение за границу своего государства определенных лиц или групп лиц, запрет на перемещение любых средств сообщения (в большинстве случаев воздушного сообщения);

5) дипломатические санкции, включающие полный или частичный отзыв сотрудников дипломатических представительств из страны – объекта санкций, аннулирование дипломатических виз. Дипломатические санкции обычно сопровождают период открытой конфронтации между государствами, однако их введение возможно и в мирное время;

6) процессуальные санкции, к которым относятся прекращение или лишение права голоса, лишение права на представительство в выборных органах международной организации, неприятие или исключение из членства в международной организации.

В настоящее время против Ирана, Афганистана, Конго, Ирака и России действуют следующие виды санкций, представленные в табл. 2.8. Также до сегодняшнего дня действуют санкции ООН против таких стран, как КНДР, Кот-д'Ивуар, Либерия, Ливан, Сомали, Судан, Сьерра-Леоне, ЮАР.

Таблица 2.8

Международные санкции, действующие в 2014 г.[4]

|

Страна – объект введения санкций |

Субъект введения санкций |

Дата принятия решения о введении санкций |

Вид санкций |

|

Афганистан |

ООН |

15 октября 1999 г. |

Замораживание активов. Запрет на поездки. Эмбарго на поставку оружия |

|

Ирак |

ООН |

22 мая 2003 г. |

Замораживание и перевод активов. Эмбарго на поставку оружия |

|

Иран |

ООН |

27 октября 2010 г. (27 июля 2010 г. – усиление санкций) |

Ограничения во внешней торговле, в финансовой, технологической, энергетической сфере: – запрет страховать иностранным страховым компаниям иранские компании; – эмбарго на поставку радиоактивных материалов, оружия; – запрет на поездки и замораживание активов |

|

Конго |

ООН |

28 июля 2003 г. |

Замораживание активов. Запрет на поездки. Эмбарго на поставку оружия |

|

КНДР |

ООН |

14 октября 2006 г. |

Эмбарго на поставки оружия. Эмбарго, связанное с ядерными программами. Запрет на экспорт в КНДР предметов роскоши. Запрет на поездки. Замораживание активов |

|

Кот-д'Ивуар |

ООН |

15 ноября 2004 г. |

Эмбарго на поставки оружия. Запрет на поездки. Замораживание активов. Санкции в отношении алмазов |

|

Либерия |

ООН |

19 ноября 1992 г. |

Эмбарго на поставки оружия, включая оружие и боеприпасы, военные автотранспортные средства и технику, полувоенное снаряжение и запасные части для всего вышеупомянутого. Запрет на импорт любой круглой древесины и лесоматериалов либерийского происхождения. Запрет на поездки. Замораживание активов |

|

Ливан |

ООН |

7 апреля 2005 г. |

Запрет на поездки. Замораживание активов |

|

Россия |

ЕС |

17 марта 2014 г. 20 марта 2014 г. 31 июля 2014 г. |

Запрет на въезд некоторых российских лиц на территорию отдельных стран, замораживание их счетов, а также запрет на ведение бизнеса с компаниями, которые им принадлежат. Запрет на военно-техническое сотрудничество. Санкции против российских банков: "Сбербанка России", банка ВТБ, "Газпромбанка", "Внешэкономбанка", "Россельхозбанка". Запрет на экспорт в Россию товаров двойного назначения и технологий для военного использования. Запрет на поставки в Россию высокотехнологичного оборудования для добычи нефти в Арктике, на глубоководном шельфе и сланцевой нефти |

|

Сомали |

ООН |

23 января 1992 г. |

Эмбарго в отношении оружия (территориальное). Эмбарго в отношении оружия (целенаправленный запрет на передачу оружия физическим лицам). Запрет на поездки. Замораживание активов |

|

Судан |

ООН |

30 июля 2004 г. |

Эмбарго на поставки оружия. Запрет на поездки. Замораживание активов |

|

Сьерра- Леоне |

ООН |

8 октября 1997 г. |

Эмбарго в отношении оружия для негосударственных субъектов. Запрет на поездки |

Санкции ЕС против России были введены 17 марта 2014 г., второй этап санкций начался 20 марта, третий – в июле 2014 г. Поводом для введения санкций против России послужило признание ею общекрымского референдума и вхождение Крыма в состав России. Последующее усиление санкций было связано с обострением ситуации на востоке Украины, так как организаторы санкций обвинили Россию в поставке туда оружия и подрыве территориальной целостности Украины. Следующий виток санкций западные страны мотивировали событиями, связанными с катастрофой малазийского боинга.

В общей сложности санкции против России поддержали Организация экономического сотрудничества и развития, Организация североатлантического договора, "Большая семерка", Европейский союз. Следующие страны ввели санкции против России: Великобритания, Германия, Латвия, Франция, США, Австралия, Албания, Исландия, Канада, Лихтенштейн, Молдавия, Норвегия, Новая Зеландия, Черногория, Швейцария, Япония.

Следует выделить следующие основные риски российской экономики в условиях введения международных экономических санкций.

Во-первых, ориентация российской экономики на экспорт преимущественно нефти и газа, что определяет зависимость федерального бюджета от нефтегазовых доходов, а следовательно, от спроса на эти энергоносители на мировом рынке и от цен на них. Так, доля нефтегазовых доходов в доходах федерального бюджета выросла с 30,2% в 2004 г. до 46,1% в 2013 г., а его ненефтегазовый дефицит увеличился с 1,8 до 9,7% ВВП. Если в предкризисном 2007 г. при цене на нефть 69,3 долл. США за баррель федеральный бюджет был исполнен с профицитом 5,4% ВВП, то в 2012 г. при цене на нефть 110,5 долл. США за баррель – с дефицитом 0,06% ВВП[8].

Во-вторых, доминирование в российской экономике сырьевого сектора, причем с большим отрывом от других, что при ухудшении внешнеэкономической ситуации генерирует риски для предприятий других секторов экономики, чьи портфели заказов ориентированы на спрос со стороны нефтегазовых компаний.

В-третьих, низкий уровень развития высокотехнологичного сектора, в то время когда наукоемкие отрасли и производства играют стратегическую роль в обеспечении качества и темпов развития экономики любой страны. Сегодня отставание России по применяемым технологическим нормам от стран-лидеров – США, Японии, Тайваня – составляет примерно 20–25 лет[9]. Промышленная продукция высокой степени переработки составляет порядка 7% российского экспорта, в то время как в Германии аналогичный показатель превышает 80%[10].

В-четвертых, слабое развитие банковской системы – лишь один российский банк (Сбербанк России) входит в список 50 крупнейших банков мира[11]. По данным рейтингового агентства Standard & Poor's, российский банковский сектор является самым уязвимым среди банковских систем семи крупнейших развивающихся рынков[12], что создает угрозу ликвидности в условиях кризисных ситуаций.

В-пятых, слабое развитие отечественного сельского хозяйства, которое, по оценкам экспертов, отстает от передовых стран как минимум на 40 лет. Потери урожая достигают 30%, только 2% всех сельхозугодий обрабатываются по землесберегающим технологиям, удельные затраты электроэнергии в несколько раз выше, чем в Европе и США[13]. Непомерно высокие цены на горюче-смазочные материалы делают невозможным организацию высокорентабельного сельхозпроизводства. Высокая степень изношенности сельскохозяйственной техники и низкая производительность работающих машин не позволяют российским аграриям полноценно конкурировать с западными фермерами, что при высокой доле импортируемых товаров является стратегической угрозой для России.

В-шестых, высокие темпы инфляции по сравнению с экономиками развитых зарубежных стран. Так, по итогам 2013 г. темпы инфляции в России составили 6,1%, в то время как в США и в странах еврозоны этот показатель составляет 1,5 и 1,1 соответственно[14].

В-седьмых, низкий уровень производительности труда – по производительности труда в отдельных отраслях Россия отстает от ЕС и США более чем в 30 раз. По данным информационного агентства "Финмаркет", Россия отстает по производительности труда не только от развитых стран, но и от ряда государств бывшего СССР[15]. При этом темпы роста заработной платы опережают темпы роста производства, что усиливает снижение конкурентоспособности российской экономики.

В торговом балансе России ее главными партнерами остаются страны ЕС, АТЭС и СНГ (табл. 2.9), крупнейшие из них – Китай и Германия[16].

В структуре внешней торговли России по группам стран особое место занимает Европейский союз, па долю которого в 2013 г. приходилось 42,2% импортных поставок и 53,8% экспорта российской продукции. На втором и третьем местах находятся страны АТЭС и СНГ.

Основные торговые партнеры России (но данным на 2013 г.)

|

Наименование |

Доля импорта, % |

Доля экспорта, % |

|

Страны ЕС |

42,2 |

53,8 |

|

Страны АТЭС |

34,3 |

18,9 |

|

Страны СНГ |

13,0 |

14,0 |

Самым крупным торговым партнером России в 2013 г. стал Китай, товарооборот с которым составил 88,8 млрд долл. США. На втором месте с показателем 76 млрд долл. США Нидерланды, но следует отметить, что объемы торговли с этой страной упали па 8,3%. Товарооборот с Германией вырос в 2013 г. на 2,2% до 75 млрд долл. США, с Италией – на 17,8% до 53,9 млрд долл., Японией – на 6,6% до 33,2 млрд долл. США[17].

Объемы внешней торговли России с Турцией составили 32,8 млрд долл. США (95,5% к уровню 2012 г.), Польшей – 27,9 млрд долл. (102,0%), Соединенными Штатами – 27,7 млрд долл. (98,4%), Республикой Корея – 25,2 млрд долл. (101,5%), Соединенным Королевством – 24,6 млрд долл. США (105,8%)[18].

Структура внешней торговли России по странам представлена в табл. 2.10[18].

Основными торговыми партнерами России в 2013 г. года были: Нидерланды, Китай и Германия (табл. 2.11).

Таблица 2.10

Страновая структура внешней торговли России в 2012–2013 гг.

|

Наименование |

Доля товарооборота, % |

|

|

2012 г. |

2013 г. |

|

|

Страны ЕС |

48,7 |

49,4 |

|

Страны СНГ |

14,7 |

13,6 |

|

Страны Таможенного союза |

7,7 |

7,1 |

|

Страны ЕврАзЭС |

8,0 |

7,5 |

|

Страны АТЭС |

23,8 |

24,7 |

Таблица 2.11

Крупнейшие торговые партнеры России, % к общему импорту и экспорту (по данным Федеральной таможенной службы России, 2013 г.)[20]

|

Страна |

% к общему импорту |

% к общему экспорту |

|

Беларусь |

4,3 |

3,7 |

|

Германия |

11,9 |

7,0 |

|

Италия |

4,6 |

7,5 |

|

Казахстан |

2,8 |

3,3 |

|

Китай |

16,7 |

6.8 |

|

Республика Корея |

3,6 |

2,6 |

|

Нидерланды |

н/д |

13,3 |

|

Польша |

н/д |

3.7 |

|

США |

5,2 |

2,13 |

|

Турция |

н/д |

4.8 |

|

Украина |

5,0 |

4,5 |

|

Франция |

3,2 |

н/д |

|

Япония |

4,3 |

3,7 |

В результате введенных экономических санкций Россия может столкнуться с серьезными проблемами нехватки ряда продовольственных товаров, лекарств, комплектующих изделий и полуфабрикатов.

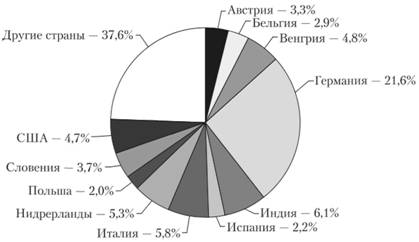

Во-первых, российский фармацевтический рынок, доля импортной продукции на котором превышает 70%, в значительной степени зависит от поставок импортных лекарств из стран Европы (на крупнейших европейских поставщиков приходится 71,8%, на США – 4,7% и на Индию – 6,1%) (рис. 2.8)[20]. А лекарственные средства – это стратегически важная продукция, и обойтись без нее в течение длительного времени страна не сможет.

Рис. 2.8. Крупнейшие поставщики фармацевтической продукции в Россию, % к общему объему импорта лекарственных средств (по данным ФТС, 2013 г.)[18]

Во-вторых, экономика России чрезмерно зависит от импорта механического оборудования, запасных частей, ядерных реакторов и др. Обеспечить собственные потребности в данном сегменте Россия в краткосрочной перспективе не сможет, но в то же время более 30% импорта данной продукции поступает из стран Европы и США.

В-третьих, существует угроза стабильности экспортных поставок нефти из-за возможного отказа США от покупки российской нефти. Основная доля экспорта нефти приходится на страны Европы – 67,5%, второй партнер – это Китай, на долю которого приходится 16,85% российской нефти, и третье место занимает США – 6%. Так как в европейской структуре потребления нефти на долю российской приходится 46,38% всей нефти, Европе будет экономически невыгодно объявлять эмбарго и лишать себя энергоресурсов. В быстрый срок восстановить снабжение не удастся, поэтому с этой точки зрения Европа является надежным партнером. Напротив, США, выступающие главными инициаторами санкций, способны объявить эмбарго и прекратить покупку российской нефти, так как она составляет всего 5% от их общего потребления.

В-четвертых, газовая отрасль России практически полностью ориентирована на страны Европы и СНГ. Так, в Европу через трубопроводы поступает 64,7% российского газа, в страны постсоветского пространства – 27,85%, оставшаяся доля – в Азию в виде сжиженного природного газа. Отечественные сырьевые компании полностью зависимы от европейского газового рынка, в то время как Европа более диверсифицировала свои торговые отношения, доля российского газа в структуре импорта составляет 34,46%, вторым поставщиком выступает Норвегия, третьим – Нидерланды. США удовлетворяют свои потребности в газе за счет Канады и, по оценкам экономистов, с учетом сланцевой революции заинтересованы в том, чтобы Европа постепенно стала переходить на американский сланцевый газ. В настоящее время для большинства стран Европы российский газ – важнейшая статья импорта, но в дальнейшем ситуация может измениться не в пользу России.

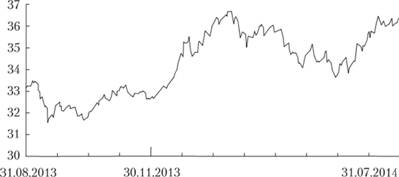

В-пятых, введение санкций отрицательно повлияло на курс российской валюты. Так как зависимость российской валюты от внешнеполитического курса страны сильная, то уже после введения первого и второго пакетов санкций в марте 2014 г. наметился планомерный рост курса доллара. С апреля по июнь рубль укрепил свои позиции, однако с введением третьего пакета санкций в июле курс рубля по отношению к доллару США значительно снизился (рис. 2.9).

В-шестых, в конце апреля 2014 г. рейтинговое агентство Standard & Poor's понизило долгосрочный рейтинг России по обязательствам в иностранной валюте с ВВВ до ВВВ-. Дальнейший прогноз по рейтингу России – "негативный". Долгосрочный рейтинг в национальной валюте был снижен с ВВВ+ до ВВВ, прогноз по нему также "негативный". Рейтинг краткосрочных обязательств в иностранной валюте был снижен с А2 до АЗ, краткосрочный рейтинг в национальной валюте подтвержден на уровне А2[23]. Ранее, в марте 2014 г., другие международные рейтинговые агентства из "большой тройки" (Fitch и Moody's) также ухудшили прогнозы по суверенным рейтингам РФ.

Рис. 2.9. Динамика курса доллара США[24]

Снижение суверенного рейтинга приведет к тому, что внешние заимствования на финансовых рынках станут дороже в связи с увеличившейся премией за риск, могут также возникнуть ограничения доступа российским корпорациям к внешним источникам финансирования.

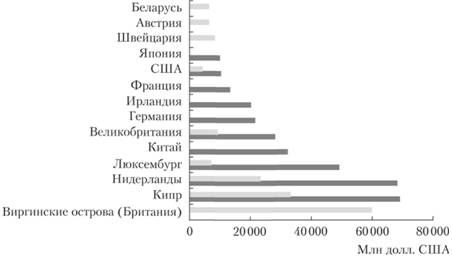

В-седьмых, приток иностранных инвестиций находится в прямой связи с внешнеполитическим курсом. Если США прервали переговоры с Россией по вопросам торговли и инвестиций до разрешения конфликта вокруг Украины, то, по мнению специалистов, Европа не предпримет аналогичных мер, так как через европейские офшоры проходит значительный поток инвестиций как из России в Европу, так и наоборот. Если посмотреть на структуру иностранных инвестиций в Россию (рис. 2.10), то можно увидеть, что США выступают далеко не главным инвестором, на их долю приходится 2,7% всех иностранных инвестиций. Однако при сокращении инвестиций от Вашингтона могут пострадать такие отрасли, как производство кокса и нефтепродуктов (12% поступают из США) и производство машин и оборудования (28,1%).

В-восьмых, возможны санкции на российскую банковскую систему и иностранные счета. Именно здесь США имеют наибольшие рычаги давления на Россию, однако применять экономические санкции против России в данной сфере для США опасно, так как, по некоторым оценкам, объем российских государственных средств, находящихся на счетах в США, составляет около 400 млрд долл. США. Россия является крупным держателем долларов США, а следовательно, замораживать российские активы – это опасное решение для американской валютной системы, которое могло бы вызвать цепную реакцию и существенно ослабить доверие российского рынка к американской валюте.

Многие эксперты считают высокими риски дестабилизации состояния российской экономики, а следовательно, и бюджетной устойчивости в среднесрочной перспективе из-за событий на Украине и международных экономических санкций. Среди возможных последствий можно выделить ухудшение условий заимствования, усиление оттока капитала, ослабление курса рубля, ускорение инфляции, дальнейшее сокращение инвестиций.

Рис. 2.10. Распределение накопленных в России и за рубежом из России иностранных инвестиций по странам, млн долл. США (по данным Росстата, 2013 г.):

– объем инвестиций, накопленных в России;

– объем инвестиций, накопленных в России;

– объем инвестиций, накопленных за рубежом

– объем инвестиций, накопленных за рубежом

По мнению экспертов, наиболее негативные последствия для России будут иметь ограничения, накладываемые па экспорт в нашу страну высоких технологий и доступ российских банков к дешевым кредитным ресурсам. Из-за санкций сложились неблагоприятные условия для внешних заимствований и притока иностранных инвестиций.

В краткосрочном и среднесрочном периодах у России достаточно резервов для компенсации большей части возможных экономических потерь, связанных с санкциями, в то же время эскалация напряженности может понизить прирост ВВП до 0,2-0,3% уже в 2014 г. В более длительной перспективе санкции могут оказать существенное влияние на снижение бюджетной устойчивости, а также ухудшение условий и сокращение возможностей для модернизации при ограничении импорта технологий, инвестиций и передовых практик[25].

В то же время, по оценке ряда российских экспертов, санкции Запада способны стать стимулом для развития российской экономики, прежде всего для аграрного сектора. Также санкции Запада могут переориентировать Россию на рынки Азии и Латинской Америки.